下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

现货黄金突破2690.00美元/盎司关口,最新报2690.01美元/盎司,日内涨0.77%;COMEX黄金期货主力最新报2692.30美元/盎司,日内涨0.65%。

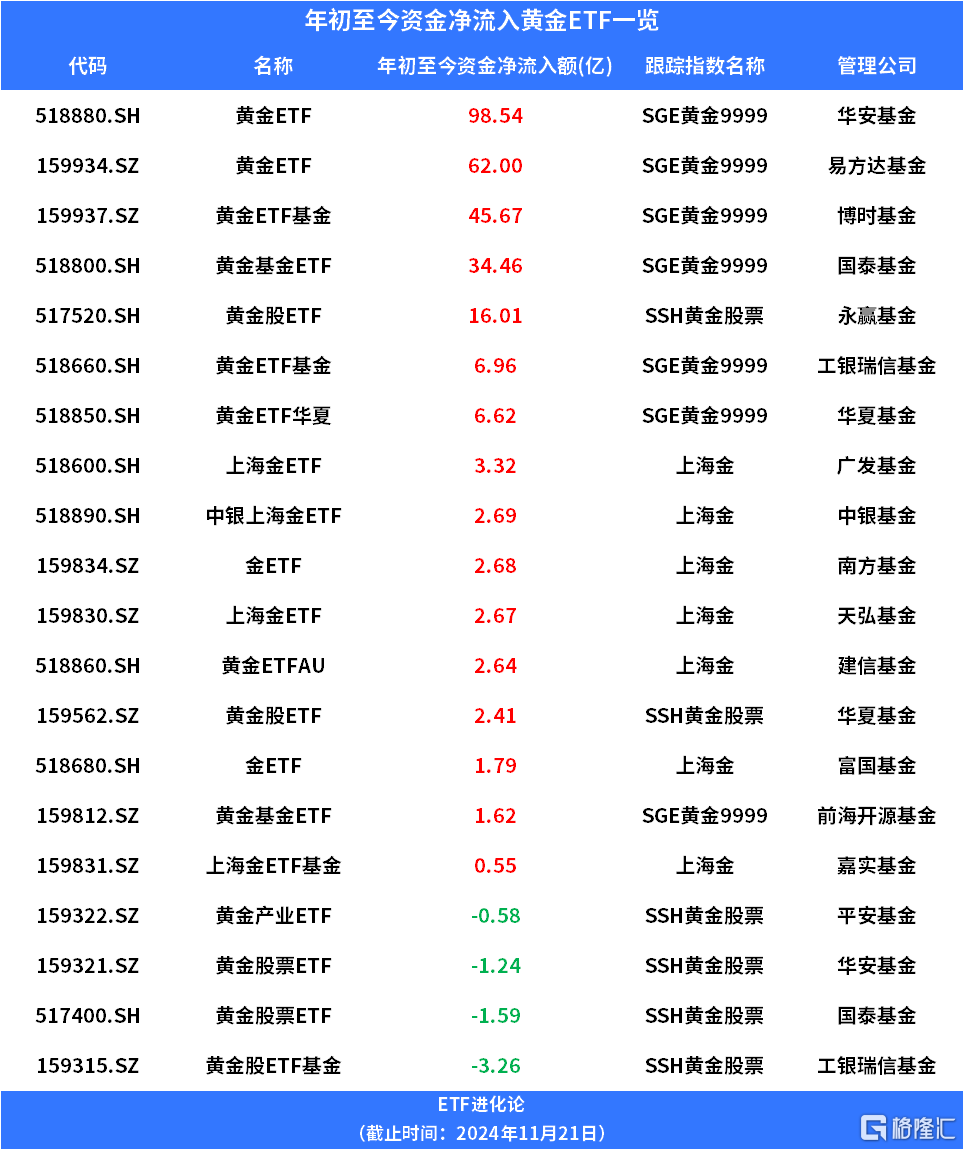

建信基金黄金ETFAU、天弘基金上海金ETF、富国基金金ETF、工银瑞信基金黄金ETF基金、前海开源基金黄金基金ETF、黄金ETF华夏、南方基金金ETF、博时基金黄金ETF基金、华安基金黄金ETF、嘉实基金上海金ETF基金、易方达基金黄金ETF、中银基金中银上海金ETF、广发基金上海金ETF、国泰基金黄金基金ETF逆势上涨,年内涨幅超28%。

截至11月21日,年内超283亿元资金净流入黄金ETF。其中华安基金黄金ETF、易方达基金黄金ETF、博时基金黄金ETF基金、国泰基金黄金基金ETF、永赢基金黄金股ETF资金净流入额居前,年内净流入资金分别为98.54亿元、62亿元、45.67亿元、34.46 亿元、16.01 亿元。

消息面上,湖南平江县万古金矿田探矿获重大突破。湖南省地质院下属湖南省地质灾害调查监测所,在万古金矿田地下2000米以上深度地层发现超40条金矿脉,金品位最高达138克/吨,探矿核心区累计探获黄金资源量300.2吨。

从黄金的供需看,三季度全球及中国黄金供应整体增加:2024年前三季度,全球黄金总供应量达3761.9吨,同比增长约2.7%,其中三季度同比增长约5.1%至1313吨,创单季度最高水平。中国方面,2024年前三季度,全国共生产黄金379.275吨,同比增长3.20%。

三季度全球及中国黄金需求整体下降,但投资需求表现强劲:前三季度全球黄金需求总量为3259吨,同比下降2.34%;其中三季度全球黄金总需求量为1176.5吨,同比下降0.3%,但为四个季度以来最高水平,环比增长23%。此外,若将场外投资计入在内,三季度全球黄金需求总量同比增长5%,达到1313吨,创下三季度需求记录。

19世纪以来黄金的储备地位及价值不断变迁,金价中枢亦逐步抬升。从19世纪的金本位、金汇兑本位,至20世纪50年代黄金与美元双本位的布雷顿森林体系,再到20世纪70年代末确立的牙买加体系,国际货币体系逐步经历实物货币到信用货币、固定汇率向浮动汇率的转变。

1970年以来黄金运行的三轮周期:第一轮为1970年Q1-1999年Q4,第二轮为2000年Q1-2015年Q4,第三轮为2016年Q1至今。每轮黄金大周期中牛市运行时间平均为11年。2016年以来本轮牛市运行已经持续8-9年,至2024年11月金价累计涨幅一度达到165%。

对于黄金,东海证券研报指出,黄金或再迎配置窗口期,2025年存在新高可能。当前风险点博弈部分源于避险需求的收敛、特朗普政府“再通胀”预期及比特币资金对黄金潜在阶段分流,但以上均为影响金价运行的中短期逻辑。资产后续演绎需观察特朗普政策兑现情况,回溯2017年1月特朗普上任后,减税和医改推行受阻,美元重回下行轨道。中长期维度,金价运行需回到FOMC货币政策周期、全球经济基本面及去“美元化”的底层逻辑。美元强势基础转弱后,对黄金的压制或放缓。此外,SPDRGold Shares等黄金ETF于2024年8月转为净增持。虽2022年Q4至今黄金累计涨幅近70%,后续赔率或收敛,但黄金周期性拐点的出现或言之尚早。

瑞银指出,在当前复杂多变的市场环境下,黄金的避险属性和多元化投资价值依然突出。尽管短期内金价可能受到多种因素(如美元汇率波动、市场风险偏好变化等)的影响而出现波动,但从长期来看,全球宏观经济基本面和金融市场结构的变化将对黄金市场产生积极影响。如,随着全球央行持续推进货币宽松政策以刺激经济增长,通胀预期上升的可能性增加,这将提升黄金作为通胀对冲工具的吸引力。此外,地缘政治风险、金融市场不稳定以及长期的低利率环境等因素,都将促使投资者将黄金纳入其投资组合,以实现资产保值增值和风险分散的目标。