下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公司简介:

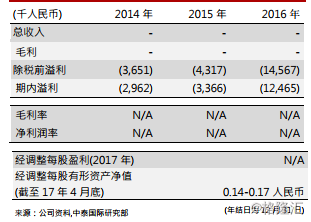

成立于2016年,公司主营业务为大理石开采,加工和销售。其石阡项目(其包括雷首山项目及加工厂)位于贵州省,该省为中国主要的大理石生产地区之一。该地理位置使公司可受益于贵州政府对规格石材生产及发展的支持。2017年2月前,公司已取得雷首山项目的所有重大批文及许可证,石阡项目已于2017年4月开展有限的商业生产。截至2016年12月31日止三个年度,公司并无产生任何收入。截至4月30日止的四个月,公司总收入约为1,067万人民币,毛利润约为763万人民币,公司主要收入来源为上述所提到石阡项目的生产和销售。

中泰观点:

根据弗若斯特沙利文报告,中国在大理石板材消耗量方面占据领先地位。预期中国大理石行业市场规模于2017至2021年期间将以复合年增长率14.4%温和增长。于往续记录期内,公司专注于筹备大理石项目-石阡项目的商业投产,并自2014年3月至2015年6月期间进行有限矿建。根据战略储量2.23百万立方米及预期年产量60,000立方米大理石荒料计算,雷首山项目估计采矿期限约为40年。

石阡项目开始进行商业生产,公司计划自 2018 年起,向客户销售约 30%自雷首山项目开采所得的大理石荒料,并于加工厂将其剩余的 70%大理石荒料加工成大理石板材及异形材,以进行转售。公司预期 2017 年至 2020 年公司大理石的产量,加工量和销量都会有较大的增幅。其中大理石荒料的预期产量 2017 年至 2020 年的年复合增长率约为73%。在同业比较方面,因 2017 年之前公司并无收入,我们采用了截至 2017 年 4 月 30 日共计四个月的数据来进行比较。我们认为,公司仍处于矿山开发早期阶段,风险和不确定性因素较多。政策方面,采矿活动所需的政府批文、许可证及执照的取得与否会对公司未来持续经营产生重大影响。产品运营方面,公司依赖单一大理石项目,未来产能提升的计划受不确定因素影响。结合公司的生产状况和产业特点,我们给予其 45 分,评级「回避」。