下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件:2024年8月9日,金融监管总局公布2024年二季度银行业主要监管指标数据情况。

点评:

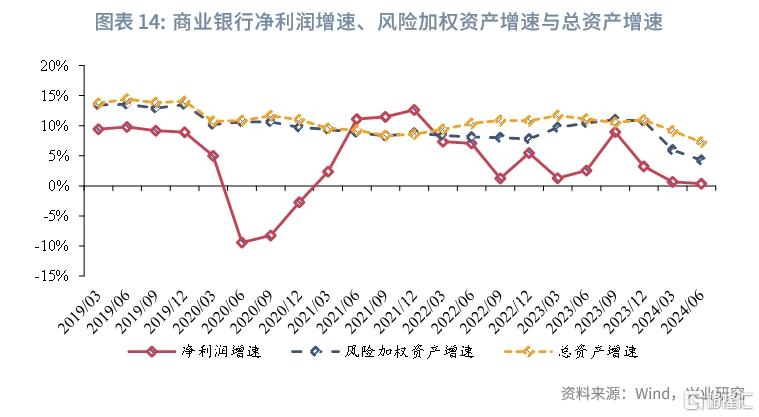

一、净利润增速下滑放缓,净息差环比基本持平

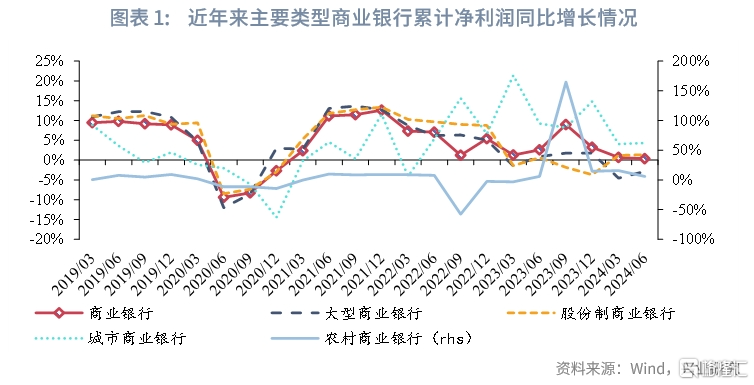

2024年上半年,商业银行累计净利润的同比增速有所回落 ,但回落速度有所放缓。2024年上半年,商业银行实现净利润1.26万亿元,同比增长0.36%,较2024年第一季度下降0.30个百分点。与之相对比,2024年第一季度商业银行净利润同比增速较2023年全年增速下降2.58个百分点,2024年上半年累计净利润增速下滑速度有所放缓。从不同类型银行来看,仅农村商业银行净利润增速有所下降,其余类型商业银行净利润增速均环比上升。分银行类型来看,2024年上半年国有大行、股份制银行、城市商业银行累计净利润同比增速分别较2024年第一季度上升1.69、0.24、0.27个百分点,农村商业银行累计净利润增速下降9.67个百分点。

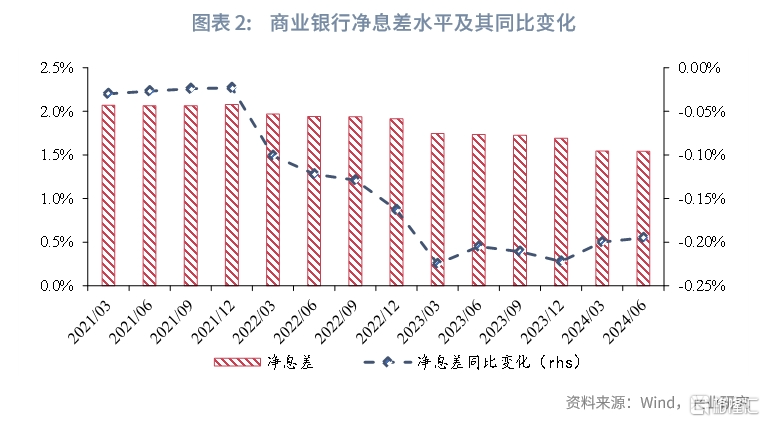

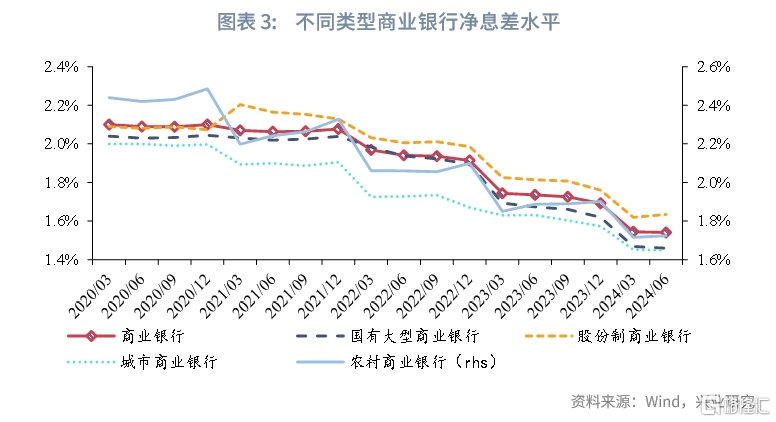

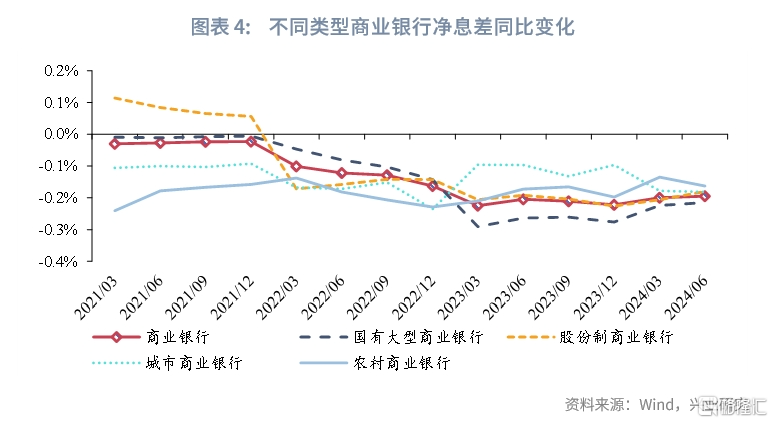

净息差同比降幅持续收窄,环比基本不变是支撑净利润增长的重要因素。2024年上半年,商业银行净息差为1.54%,仍处于较低水平。从同比变化来看,2024年上半年,商业银行净息差较2023年上半年水平下降19.50bp,该降幅较2024年一季度的同比降幅有所收窄。从环比变化来看,2024年上半年,商业银行净息差较2024年一季度仅下降0.30bp,该降幅创2020年以来同期最低。分不同类型银行来看,国有大行、股份制银行净息差较2023年前两季度降幅有所收窄,城商行、农商行净息差同比降幅略有扩大。

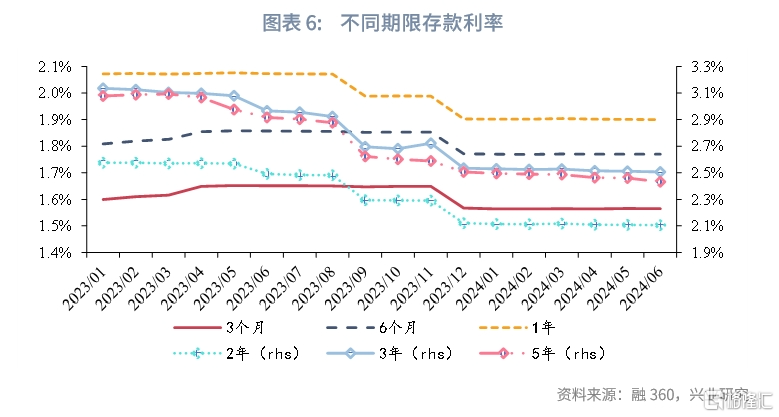

在新发放贷款利率持续下降的情况下,负债端成本率下行是银行净息差相对稳定的主要原因。从资产端来看,2024年6月新发放人民币贷款加权平均利率为3.68%,较2023年12月下降0.15个百分点。其中,一般贷款加权平均利率为 4.13%,同比下降0.22 个百分点;企业贷款加权平均利率为 3.63%,同比下降0.12 个百分点;个人住房贷款加权平均利率为 3.45%,同比下降0.52 个百分点。从负债端来看, 2024年第二季度,在严监管“手工补息”、下架智能存款等措施下,银行存款成本率有所下降。根据融360数据显示,相较于2023年12月,2024年6月各期限定期存款挂牌利率均有所下降,并且期限越长的定期存款利率降幅越大,其中,5年期、3年期定期存款利率降幅最大,分别达到0.07、0.03个百分点。而根据我们在2024年5月发布的《高成本存款产品下架的历史与当下——银行机构动态跟踪2024年第八期》报告中的测算,2024年4月开始的严监管“手工补息”将带动上市银行存款成本率下行4.6-12.5BP,整体负债成本下行4.6-9.2BP;而减少中长期大额存单销售后,银行整体存款成本率将下行1.8BP。多方面因素叠加后,付息负债成本率的下行基本与生息资产收益率的下行相匹配,进而使得净息差环比保持了基本稳定。

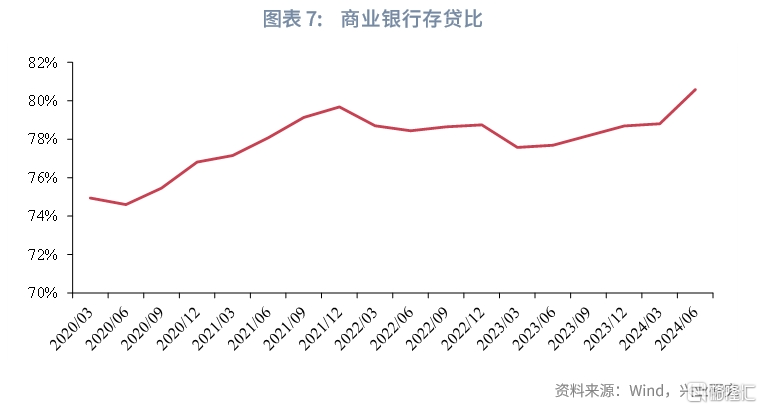

值得注意的是,在严监管“手工补息”的措施下,由于银行存款增速不断放缓,导致2024年上半年末存贷比较2024年一季度末升幅较大,由78.80%提升至80.58%。不过,后续随着严监管“手工补息”的一次性影响因素缓解,存贷比指标将有望企稳甚至回落。

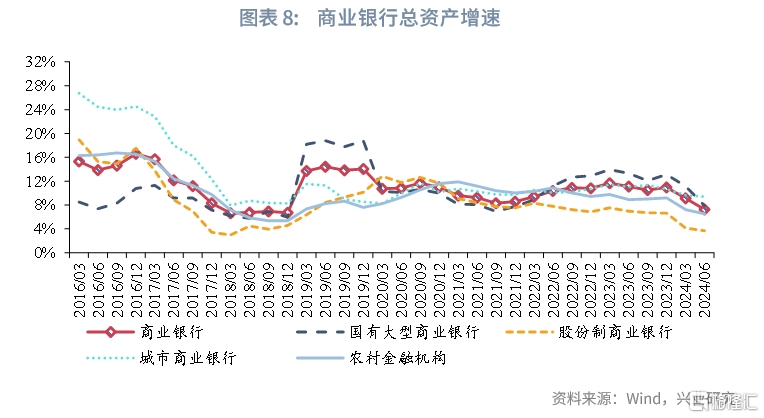

从总资产增速来看,2024年上半年末各类商业银行总资产增长继续放缓,国有大行总资产同比增速较2024年一季度末降幅最大。2024年上半年末,商业银行总资产余额370.02万亿元,同比增长7.28%,同比增速较2024年一季度末下降1.86个百分点。这一结果与此前央行要求淡化“规模情结”的导向相一致。2024年6月,人民银行行长潘功胜在第十五届陆家嘴论坛上的主题演讲中指出:“当货币信贷增长已由供给约束转为需求约束时,如果把关注的重点仍放在数量的增长上甚至存在‘规模情结’,显然有悖经济运行规律。”2024年7月,金融时报发布题为《亟待克服信贷投放的“规模情结”》文章,进一步指出:“一味追求金融总量增长难度较大,还可能产生资金空转等‘副作用’。”从各类商业银行总资产增速来看,国有大行、股份制银行、城商行、农村金融机构总资产同比增速较2024年一季度末分别降低了3.27、0.44、0.26、0.73个百分点。

二、关注类贷款占比有所上升

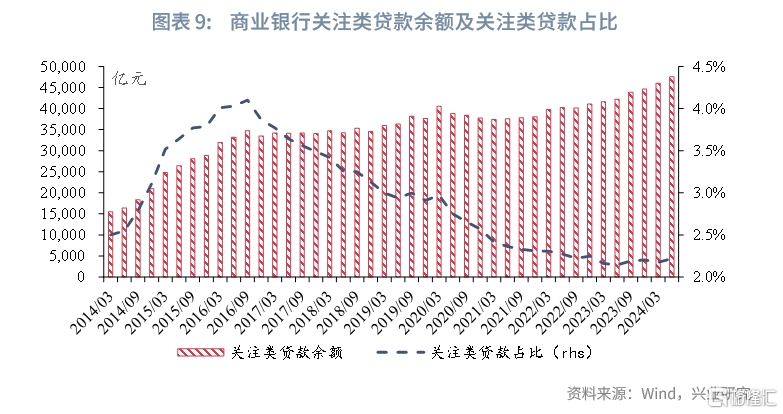

2024年上半年末,商业银行关注类贷款占比有所上升。2024年上半年末,商业银行关注类贷款占比为2.22%,较2024年一季度末上升0.04个百分点。值得注意的是,这是2017年以来,该指标首次在上半年末出现环比上升的情况。

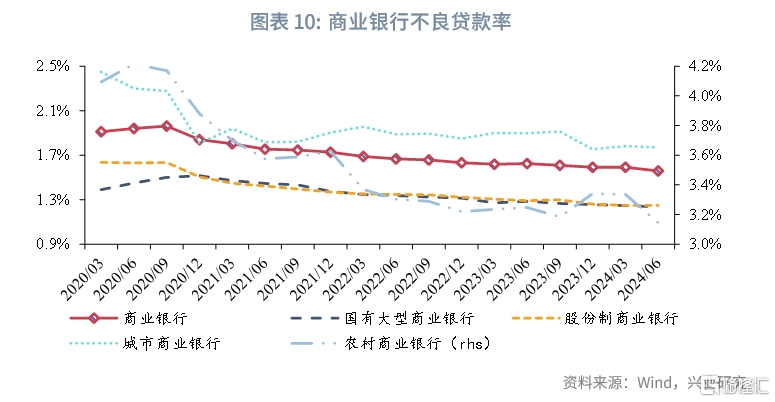

与此同时,商业银行不良贷款率环比下降。2024年上半年末,商业银行不良贷款率为1.56%,较2024年一季度末下降0.03个百分点。分不同类型银行来看,国有大行、城商行、农村商业银行不良贷款率较2024年一季度末有所下降,降幅分别为0.01、0.01、0.19个百分点,股份行不良贷款率则基本保持不变。

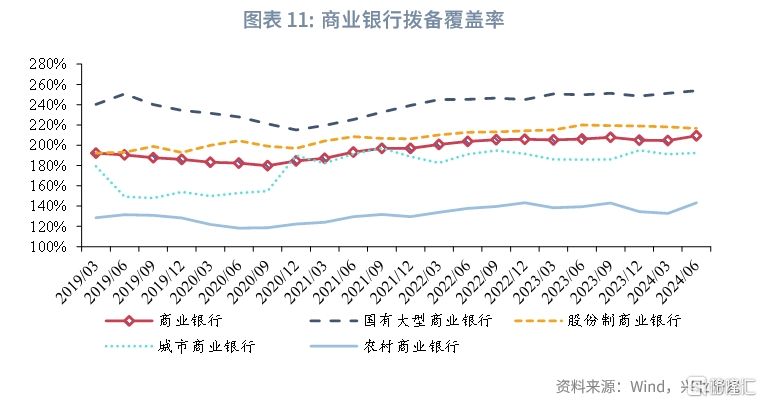

商业银行拨备覆盖率有所上升。2024年上半年末,商业银行拨备覆盖率209.32%,较2024年一季度末略上升4.78个百分点。从不同类型银行表现来看,国有大行、城市商业银行、农村商业银行拨备覆盖率分别环比上升2.59、1.11、10.43个百分点;股份制银行拨备覆盖率环比下降1.45个百分点。

三、资本抵补能力有所增强

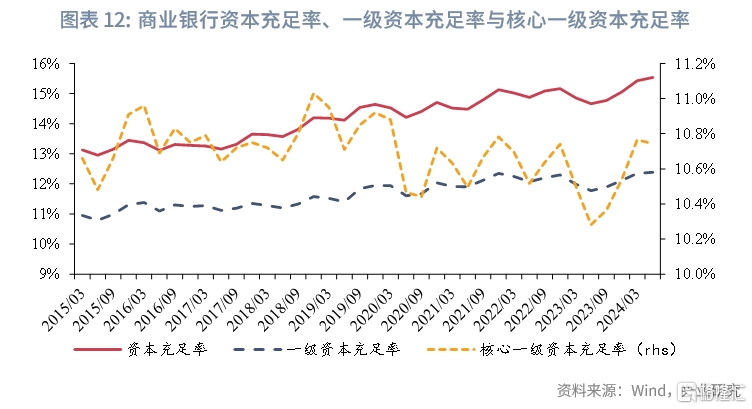

2024年上半年末,商业银行资本充足率、一级资本充足率较2024年一季度末环比上升,核心一级资本充足率有所下降。2024年上半年末,商业银行整体资本充足率为15.53%,较2024年一季度末上升0.10个百分点;一级资本充足率为12.38%,环比上升0.04个百分点。这是自2015年以来,银行资本充足率、一级资本充足率首次在上半年末实现环比上升。商业银行核心一级资本充足率为10.54%,环比下降0.02个百分点,但环比降幅为2015年以来历史同期最低值。

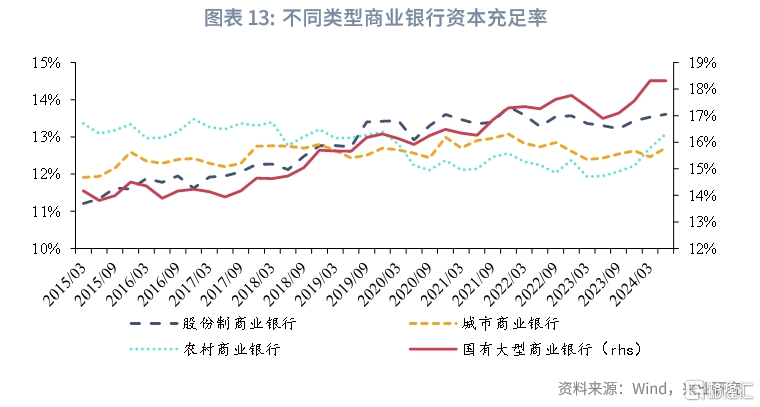

分银行类型来看,各类商业银行资本充足率均保持稳定或环比上升。2024年上半年末,股份制银行、城商行、农村商业银行资本充足率环比分别上升0.08、0.25、0.37个百分点,国有大行资本充足率基本保持稳定。

一方面,2024年第二季度银行资本工具发行加快,为资本充足率和一级资本充足率的提升奠定了基础。2024年第一季度,商业银行资本工具净融资额为762亿元,低于2023年第一季度1484.5亿元的规模。与之相对比,2024年第二季度商业银行资本工具净融资额为3802.5亿元,显著高于2023年第二季度1018.8亿元的净融资额。2024年第二季度银行资本工具发行的提速为银行资本充足率和一级资本充足率提供了保障。

另一方面,净利润增速与风险加权资产增速差值不断收敛,支撑核心一级资本充足率环比降幅较小。在“规模情结”断舍离情况下,总资产增速下降带动风险加权资产增长放缓。2024年上半年末,商业银行风险加权资产同比增速为4.27%,较一季度末下降1.71个百分点。净利润增速与风险加权资产增速的差值进一步收敛。

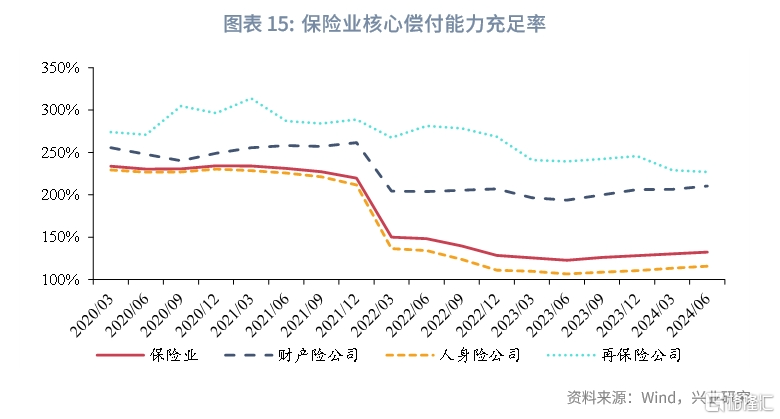

四、保险业偿付能力持续提升

2024年上半年末,纳入偿付能力监管委员会会议审议的185家保险公司核心偿付能力充足率132.40%,较2024年一季度末环比上升2.10个百分点,呈现持续上升趋势。其中,财产险公司、人身险公司核心偿付能力充足率环比分别提升3.90、2.20个百分点,再保险公司核心偿付能力充足率环比下降2.20个百分点。

注:本文来自兴业研究发布的《净息差企稳支撑银行净利润增速下滑放缓——2024年二季度银行业保险业主要监管指标点评》,报告分析师:吕思聪、陈昊、鲁政委