下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

入选公司

三七互娱002555

入选理由

一、基本面:

1、公司是一家综合型文娱上市公司,入选全球 TOP20 上市游戏企业、国家文化出口重点企业、“全国文化企业 30强”提名企业、广东省文明单位、广州文化企业 30 强,MSCI ESG 评级 A 级企业等多项名单。8月2日,国家新闻出版署网站更新2024年8月进口网络游戏审批信息,共15款游戏获批,今年以来,国内已经下发四批共75款进口游戏版号,发放次数为近三年最高。随着发放批次增强,叠加AGI在游戏加成之下或成可能,市场对AI的投资已升至战略高度,后续行业将迎来逐步改善的经营环境。

2、归属净利润方面来看,公司发布2024年一季报:实现营业收入47.5亿元,同比增长26.17%;归母净利润6.16亿元,同比下降20.45%。公司自23Q4起上线多款新游,其中三款小游戏产品均位列微信小游戏畅销榜前列,推动24Q1营收实现较高增速,同比增长26.17%。利润侧,随着新游集中上线,公司同步加大买量投放力度,导致23Q4、24Q1销售费用率分别达到60.6%/60.9%,同比增长6.7/9.9pct,进而短期拖累利润率。24Q2后,随着公司新游逐步进入买量回收期,利润有望进一步释放。从历年年报来看,公司营业收入呈现出稳步增长的态势,同时根据公司公告,分红方面, 2023 年公司实施两次权益分派,共计分派现金红利 18.13 亿元。

3、从股东层面来看,根据公司一季报,包括北向资金在内的多数股东和机构投资者在增持,同时也有新的股东进入,随着机构资金的抄底,后续行情可期。

二、技术面:

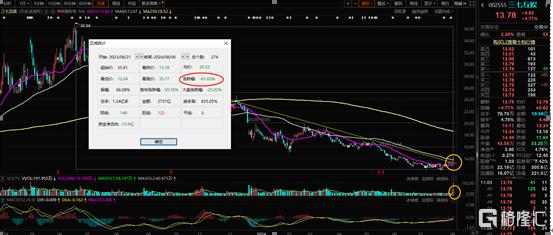

1、股价自2023年高位下跌以来,下跌幅度截止目前超过60%,股价底部放量突破自2023年11月份以来的震荡整理下行趋势线压制,技术上为转强信号。

2、20日均线近期开始调头向上,说明短期趋势开始转强,60、均线和年线依旧还属于下行趋势中,但均线有滞后性,后续如果股价能持续走强,均线也会逐步转变。

3、MACD在0轴下方金叉后目前在稳步上行,较长时间处于红色能量住阶段,多头动能在逐步增强。

4、首席决策系统显示,日线级别目前进入多头区域,资金动能也开始来到0.5上方,技术上在呈现走强信号,同时叠加了多次底部狙击信号,转强需求较为强烈。

三、策略分析

1、股价近期完成了平台突破走势,叠加连续起量,短线转强,目前处于争夺60日均线阶段,如果版块能走出持续反弹,股价也能从中受益走出单边行情,重点关注游戏行业表现的持续性。

2、支撑方面短线看20日均线,中线看前期位置12元附近,短线压力看15.5元附近,中线压力看16.5-17.5元。

四、风险提示

1、短线讲究快进快出,顺市场短线热点,热度一过,及时调仓换股,不论涨跌。

2、中线注意趋势的转变信号,基本面政策逻辑还在的情况下,个股一般为正常涨跌行为,中线趋势转弱有,可能会较长时间后经过消化和事件催化才会再度转强。

3、会买的是徒弟,会卖的是师父,截断亏损,让利润奔跑。账户盈利也遵循二八原则,20%的股票,赚取账户80%利润。

4、仓位控制,大于股票选择,切勿盲目重仓单只个股。

以上内容出自上海海能证券投资顾问有限公司金融研究院。本研报内容是基于市场已公开的信息编辑整理,评估及预测为研报发布日的观点和判断,因此不保证研报信息的完整性和准确性。文中任何观点均不构成投资建议,仅供参考学习。若您据此操作,风险需自担。我司不与您分享投资收益,也不承担风险损失。涉及个股仅限于案例分析和教学使用,不作为您最终买卖的依据,如有需要进一步了解,可联系工作人员获取详细信息。(海能投顾:孙世杰,登记编号A0370622080001)