下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2024年美国大选在即,能源政策再次成为两党主张的重要分歧之一。2023年美国原油产量达1294万桶/天,创历史新高,是全球重要的供应增量来源。共和党在今年大选的20条核心承诺中提出,“让美国成为全球迄今最重要的能源生产国”,若其再次执政,会如何影响美国石油供应的短期空间和长期前景,愈发受到市场关注。

近一个月,美国油品消费如期兑现旺季增长,原油库存持续去化,但WTI原油期货的近、远月价格均回调较多,我们认为其中或已经开始反映供给端的长期预期调整。我们复盘了1945年以来美国总统周期中美国原油产量的历史表现,在民主党的7次执政期内,美国原油产量有6次录得增长,产量平均CAGR约为3%;共和党的7次执政期内,原油产量有2次出现增长,产量平均CAGR约为-0.3%。历史经验显示共和党执政或并不一定意味着美国原油增产。

本篇报告聚焦美国石油供应,回顾特朗普和拜登在第一任期内对油气生产采取的主要举措,详细分析了两届政府在阿拉斯加地区、墨西哥湾海上、美国本土48州页岩油等主要石油产区的三处政策交锋,并着重讨论特朗普当选情形下美国石油供应中长期内的潜在变数。

阿拉斯加地区的现有项目落实与长期开发前景或受大选结果影响较大

据美国地质勘探局,阿拉斯加地区石油资源中约39%位于联邦政府管理的国家石油储备区(NPR-A)和北极国家野生动物保护区,油气开采直接受美国土地管理局监管,也是两党能源政策交锋之一。特朗普在第一任期内积极推进NPR-A的油气租赁,放开约82%的NPR-A土地用于油气租赁;批准了Willow石油开采项目;完成了北极国家野生动物保护区内的第一次油气租赁拍卖。拜登上台后,再次收紧了对于阿拉斯加地区的油气开采监管,恢复NPR-A土地中仅52%可用于油气租赁;重新审批并缩减了Willow项目规模;取消了特朗普任期内完成的北极沿海平原油气租赁。

2023年美国阿拉斯加原油产量约42.6万桶/天,集中在阿拉斯加州所管辖的北坡。往前看,位于阿拉斯加州土地的Pikka项目一期和位于NPR-A的Willow项目可能是2025-2030年阿拉斯加地区原油产出增量的主要来源。基于阿拉斯加自然资源部在2024年1月的预测,2023-2033年期间,阿拉斯加原油产量累计增幅或在15万桶/天左右。参考历史经验,我们认为若特朗普当选,Willow项目的投产概率可能有所提高,此外,特朗普可能继续推进NPR-A油气租赁土地的放开和恢复北极沿海平原的油气租赁拍卖,影响阿拉斯加地区中长期内的油气资源释放前景。

墨西哥湾海上油气租赁五年规划已定,政策调整的不确定性可能较高

美国联邦海上的油气钻探由内政部和海洋能源管理局(BOEM)监管,《外大陆架土地法》规定BOEM需要制定并执行联邦海上油气租赁五年规划。回顾看,在第一任期内,特朗普政府对海上油气开采的实质性推进相对有限,其曾在13795号行政令中明确提出“鼓励海上能源勘探和生产”,但由于奥巴马任期内已发布“2017-2022年海上油气租赁规划”,特朗普政府计划重新发行的“2019-2024年海上油气租赁规划”最终被无限期搁置。在拜登任期内,2023年12月,内政部已批准了“2024-2029年海上油气租赁计划”,提出未来5年美国将提供3个墨西哥湾区域进行油气租赁拍卖,租赁数量为1980年以来最低水平。

2023年美国联邦海上原油产量约为187万桶/天,占美国总产量的14%,基本均来自墨西哥湾地区。综合IEA和BOEM的预测,若仅考虑当前已批准的项目,墨西哥湾海上原油产量或在2026-27年增至206万桶/天左右的峰值,并可能在2027-30年下滑。参考历史经验,若特朗普当选并在第二任期继续推进海上油气资源开发,我们认为政策调整的施行效果可能存在较高不确定性。

联邦陆上租赁影响较小,投资偏紧和旧井衰竭或制约页岩油增产速度

2019年以来美国本土48州内的联邦土地原油产量增长基本均来自新墨西哥州,其也是美国页岩油主产区、Permian产区产量增长的重要来源。我们回顾特朗普与拜登在第一任期内对于新墨西哥州联邦土地的油气租赁并无明显分歧,且据美国土地管理局2021年数据,新墨西哥州地区的油气租赁使用率已高达91%。因而我们判断2024年美国大选结果和联邦租赁政策调整对于美国本土联邦陆上原油产量空间的影响或已较有限。

除阿拉斯加和墨西哥湾之外,2023年美国本土48州原油产量约为1064万桶/天,其中页岩油产量约842万桶/天,为疫后美国增产主要来源。2024年以来,美国页岩油的增产速度明显下降,环比去年末产量水平,上半年美国原油产量基本并无增长,我们认为或受制于活跃钻机数进一步下降、库存井存量降至历史低位和页岩油旧井衰竭压力加重等因素。此外,我们观察到2021年以来Permian产区维持相同活跃钻机数所需要的油价水平较疫情前明显抬升。基于三种油价情形假设,我们对2024-25年Permian产区的页岩油产量进行测算。其中,在WTI油价中枢位于85美元/桶的情形下,我们测算Permian产区2024-25年原油产量或同比增加25-30万桶/天,增产幅度或较2023年明显下降;在WTI油价中枢位于75美元/桶的情形下,Permian产区页岩油产量或在2024年12月降至530万桶/天,2025年产量或同比进一步下降。

美国上游油气行业资本开支依然谨慎,也符合我们对于美国页岩油增产速度或放缓的判断。据IEA数据,2023年北美上游油气资本开支同比增加约6.4%,但仍低于2018-19年水平,IEA预计2024年资本开支规模或同比下降约4%。年初以来,美国25家页岩油公司的资本开支维持稳定,其中23家公司披露了2024年资本开支指引、合计值低于2023年实际水平。Permian产区13家主要生产商(2023年产量占比72%)的产量计划也显示,2024年产量增幅指引合计约为26万桶/天、明显低于2023年增幅。

往前看,2024-25年美国石油供应或仍取决于油价条件,大选结果的影响或在远期

综合以上分析,我们认为随着2024年美国大选临近,石油供应前景的政治交锋在即,但对阿拉斯加地区和墨西哥湾海上石油生产的实质变数或仍待时日兑现,而受政治周期影响相对有限的本土页岩油或在2024-25年继续主导美国石油供应变化。我们判断受制于资本开支有限、生产成本抬升和旧井衰竭增加,以Permian产区为主导的美国页岩油增产速度或将继续放缓,供应实际表现或仍取决于油价条件。WTI油价中枢位于85美元/桶的情形下,我们预期2024-25年美国原油产量或达1319-1343万桶/天,同比分别增加约26万桶/天和23万桶/天;若WTI油价中枢下移至75美元/桶,2025年页岩油产量可能面临同比下降压力。中长期看,我们预期在2025-27年,若阿拉斯加地区的Pikka一期项目和墨西哥湾海上的储备项目如期投产,或有望带来15-20万桶/天的产出增量;在2027-30年期间,阿拉斯加的Willow项目的实际投产情况依然值得关注。

此外,我们提示两党对于能源开采成本的政策分歧或成为大选后的潜在变数。2022年8月,《通胀削减法案》提高了美国联邦土地的油气租赁费用,更为严格的甲烷排放费则可能抬升美国整体的油气生产成本。而特朗普曾在2017年的13783号总统行政命令中明确提出“减轻监管负担对能源生产的不必要阻碍”,若其当选并降低美国油气开采成本,我们提示可能直接导致美国页岩油的供应曲线右移。

风险提示:美国能源政策调整超预期、上游油气公司生产决策超预期调整、原油价格变动超预期

正文

2024年美国大选在即,对石油供应影响几何?

2024年美国大选在即,能源领域成为两党政策主张的分歧之一。2023年美国原油产量达1294万桶/天,创历史新高,是全球重要的石油供应国。特朗普在2017年3月发布的13783号总统行政命令、题为“促进能源独立与经济增长”,和拜登在2021年1月发布的13990号总统行政命令、题为“保护公共健康与环境,应对气候危机”,鲜明体现了两届政府能源政策的主张差异。在今年竞选的20条核心承诺中,共和党明确提出“让美国成为全球迄今最重要的能源生产国”。特朗普也在竞选发言中提出“支持美国能源政策发生重大转变”、“强调化石能源”、“放松钻探管制”、“削减可再生能源政策”,以打压通胀和实现能源独立。

图表:特朗普13783行政命令与拜登13990行政命令中关于油气开采的主要政策对比

资料来源:美国白宫,Environmental & Energy Law Program,中金公司研究部

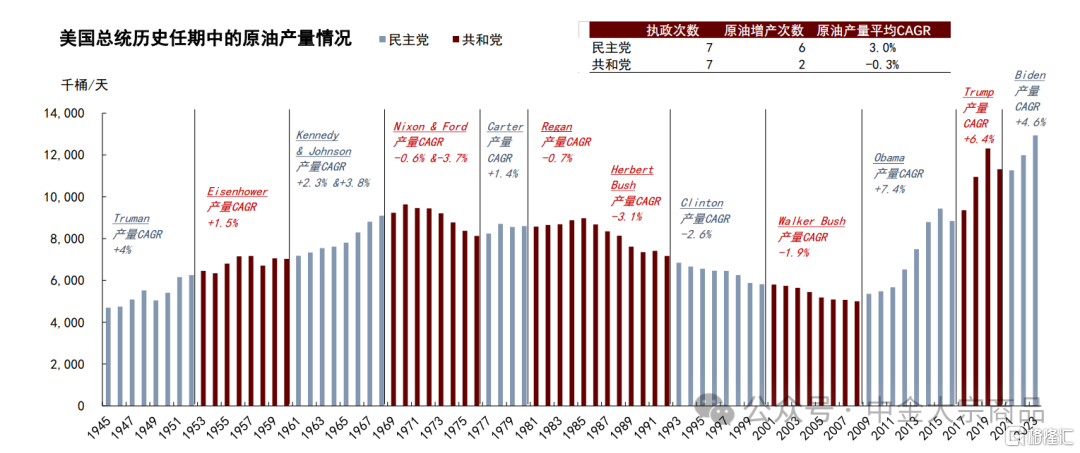

2024年美国大选临近,若共和党再次执政,是否会改变美国石油供应的中长期前景,愈发受到市场关注。我们复盘了1945年以来美国总统周期中原油产量的历史表现。14任总统任期中,在民主党的7次执政期内,美国原油产量有6次录得增长,产量平均CAGR约为3%;共和党的7次执政期内,美国原油产量有2次出现增长,产量平均CAGR约为-0.3%。历史经验显示共和党执政或并不一定意味着美国原油增产。

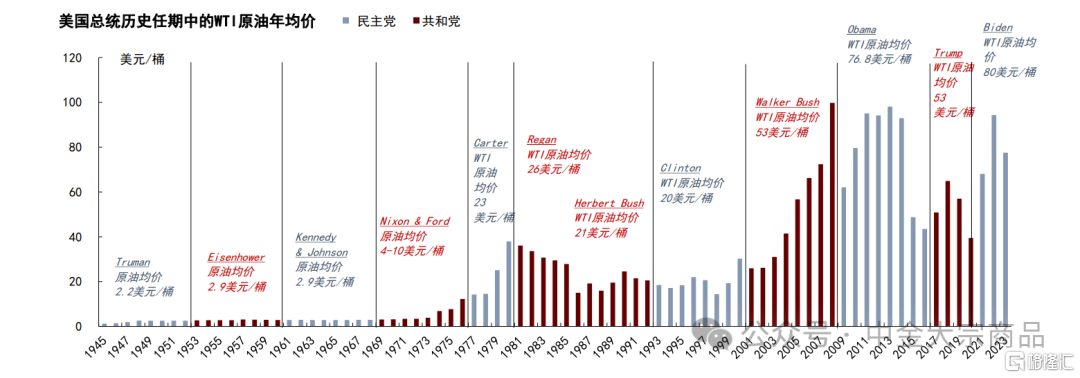

近一个月,美国油品消费如期兑现旺季增长,原油库存持续去化,但WTI原油期货的近、远月价格均出现较大回调,我们认为其中或已开始反映供给端的长期预期调整。回顾历史,特朗普第一任期内WTI原油均价约为53美元/桶,低于奥巴马和拜登任期内的76.8美元/桶和80美元/桶。

图表:1945年至今美国总统周期内的原油产量表现复盘

资料来源:EIA,中金公司研究部 数据说明:拜登任期内原油产量复合增速使用2021-2023年数据。

图表:1945年至今美国总统周期内的原油价格表现复盘

资料来源:彭博资讯,中金公司研究部 数据说明:1975年之前油价使用美国首次购买原油价格,1976年至今使用WTI油价。拜登任期WTI原油均价计算使用2021-2023年数据。

本篇报告聚焦美国石油供应,回顾特朗普和拜登总统第一任期内在美国石油开采领域的主要举措,详细分析了二者在阿拉斯加地区、墨西哥湾海上、美国本土48州等石油生产区域的三处政策交锋,并着重讨论特朗普当选情形下,为美国石油供应带来的潜在变数。

阿拉斯加地区的现有项目落实与长期开发前景或受大选结果影响较大

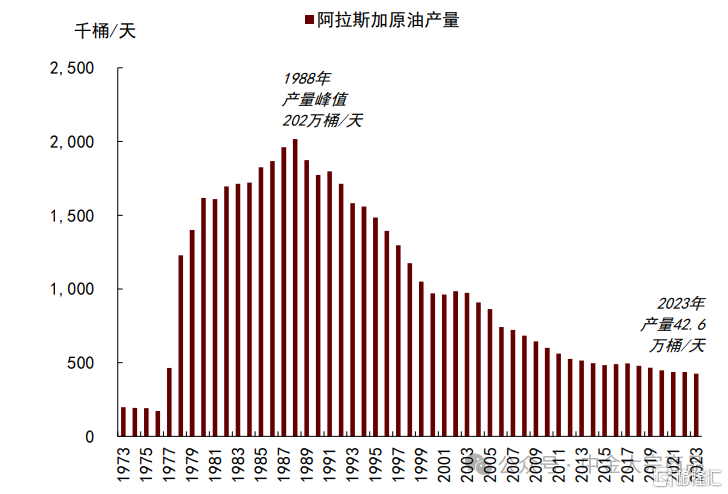

2023年美国阿拉斯加地区原油产量约42.6万桶/天,较2019年水平下降约3.8万桶/天,产量集中在阿拉斯加北坡。1988年阿拉斯加原油产量峰值曾达约202万桶/天,此后由于泄油事件和监管趋严,产量持续处于下行通道。当前阿拉斯加原油产量主要集中在陆上北坡,属于阿拉斯加州土地。

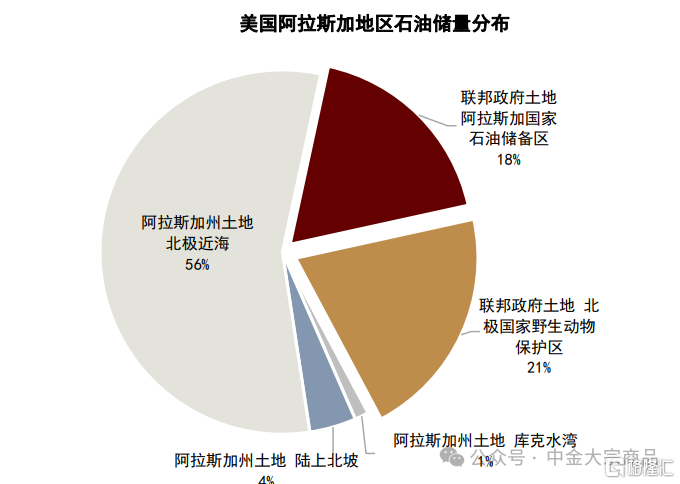

据美国地质勘探局2019年数据,美国阿拉斯加地区的石油储量中,约296亿桶属于阿拉斯加州土地,约188亿桶属于联邦政府土地(包括阿拉斯加国家石油储备区和北极国家野生动物保护区),联邦政府土地的油气开采直接受美国内政部土地管理局监管,也是两党能源政策的交锋之一。

图表:美国阿拉斯加地区原油产量

资料来源:EIA,中金公司研究部

图表:美国阿拉斯加地区石油储量结构

资料来源:美国地质勘探局,中金公司研究部 数据说明:统计时间2019年

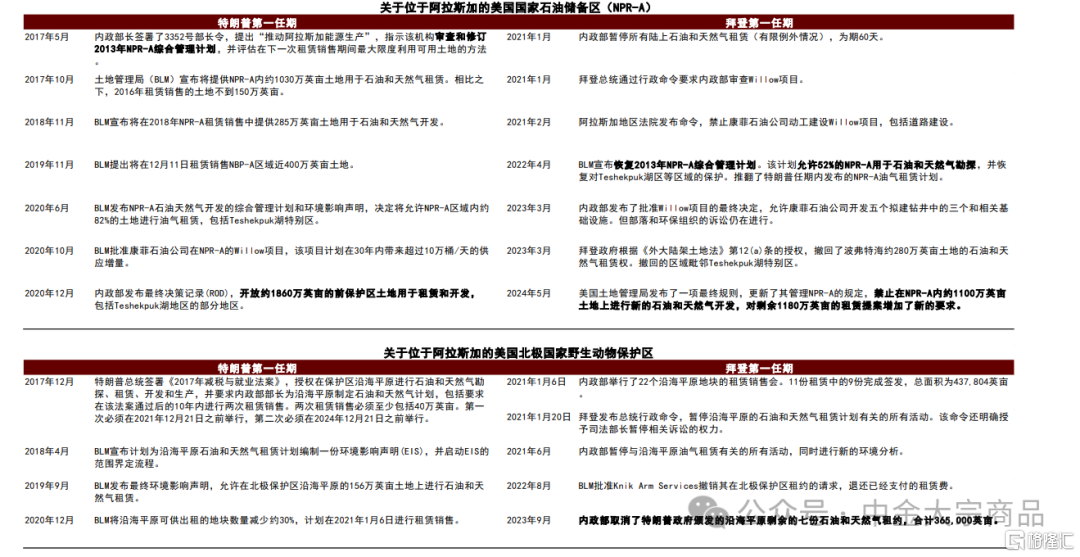

特朗普在第一任期内积极推进阿拉斯加国家石油储备区(NPR-A)的油气租赁。2017年5月,美国内政部签署部长令,提出“推动阿拉斯加能源生产”,并将评估下一租赁销售期如何最大限度利用可用土地。2017-19年,美国土地管理局(BLM)分别提供了NPR-A内约1030万、285万、400万英亩的土地进行油气租赁,而2016年的租赁面积不足150万英亩。2020年10月,BLM批准了康菲石油公司在NPR-A的Willow项目,同年12月,BLM更新了NPR-A石油天然气开发综合管理计划,计划放开约1860万英亩土地进行油气租赁,约占NPR-A总面积的82%(2013年综合管理计划放开比例为52%)。

相较之下,北极国家野生动物保护区的油气租赁放开受到更为严格的环保约束,特朗普在第一任期内仅完成了第一次油气租赁拍卖。2017年12月,特朗普签署《2017年减税与就业法案》,授权在北极国家野生动物保护区沿海平原进行石油天然气勘探、租赁、开发和生产,并要求内政部为沿海平原制定石油和天然气计划,要求在该法案通过后的10年内进行两次租赁销售。经过数年的环境影响评估,2021年1月6日,内政部举行了首次北极沿海平原区域的油气租赁销售会。

拜登上台后,恢复了对阿拉斯加地区油气开采的较强监管。对于国家石油储备区,2022年4月,BLM宣布恢复2013年NPR-A综合管理计划,即恢复NPR-A内约52%的土地可用于油气开发。2024年5月,BLM进一步明确了NPR-A的可开发范围,并提高了油气租赁批准要求。此外,Willow项目受到较多争议。2021年1月,拜登政府要求重新审查Willow项目。2023年3月,内政部批准了Willow项目,最终决定允许康菲石油开发五个拟建钻井区域中的三个和相关基础设施,但环保相关诉讼仍未结束。对于北极国家野生动物保护区,在首次租赁拍卖结束后,2021年1月20日,拜登政府暂停了沿海平原石油和天然气租赁计划有关的所有活动。2023年9月,内政部尽数取消了北极沿海平原剩余的七份油气租约。

图表:特朗普和拜登第一任期内对阿拉斯加国家石油储备区和北极国家野生动物保护区油气开采的主要政策对比

资料来源:Environmental & Energy Law Program,中金公司研究部

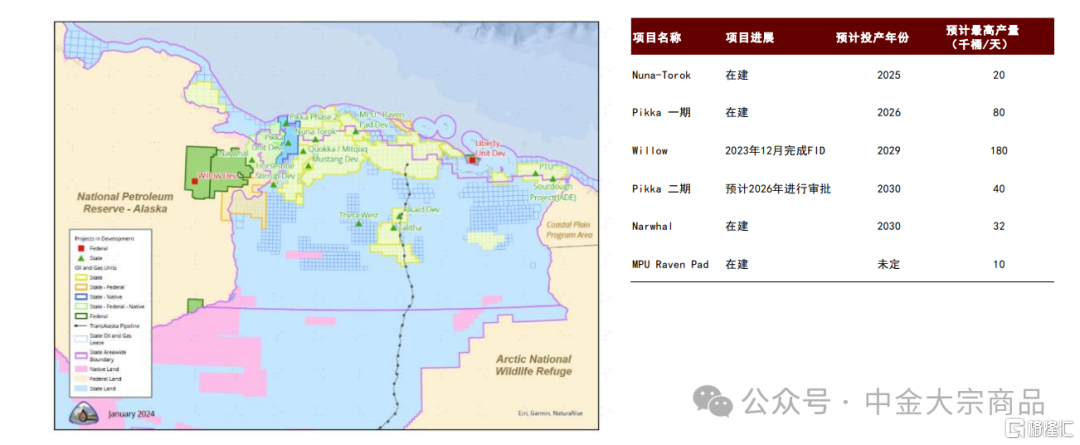

基于当前阿拉斯加地区的油气项目进展,我们判断未来两年内,阿拉斯加的原油产量可能依然维持相对低位。据EIA在2024年7月的预测,2024-25年阿拉斯加原油产量或进一步降至41和40万桶/天附近。往前看,当前储备项目中,位于阿拉斯加州土地的Pikka项目一期(阿拉斯加自然资源局预计该项目2026年上线、最高产量8万桶/天)和位于阿拉斯加国家石油储备区的Willow项目(阿拉斯加自然资源局预计该项目2029年上线、最高产量18万桶/天),可能是2025-2030年阿拉斯加原油产出增量的主要来源。基于阿拉斯加自然资源部在2024年1月的预测,综合考虑现有储备项目如期投产和旧井衰竭,2023-2033年期间,阿拉斯加原油产量累计增幅或在15万桶/天左右。

参考历史经验,我们提示若特朗普当选,Willow项目的投产概率可能有所提高,此外,特朗普可能在第二任期内继续推进NPR-A油气租赁土地的放开、恢复北极沿海平原的油气租赁拍卖,可能会增加阿拉斯加地区中长期内的油气资源释放。

图表:美国阿拉斯加地区主要油气储备项目

资料来源:阿拉斯加自然资源局,中金公司研究部 数据说明:2024年1月更新

墨西哥湾海上油气租赁五年规划已定,政策调整的不确定性可能较高

美国联邦海上的油气钻探由内政部和海洋能源管理局(BOEM)监管,《外大陆架土地法》规定,BOEM需要定期在租赁规划中明确未来5年内将进行的海上油气租赁计划。

回顾看,在第一任期内,特朗普政府对海上油气开采的实质性影响或相对有限。奥巴马任期内发布的“2017-2022年海上油气租赁规划”,提出将在未来五年提供11项油气租赁。2017年特朗普当选后,曾在13795号行政令中明确提出“鼓励海上能源勘探和生产”,并要求内政部重新考虑放松对海上油气开采的限制与监管。2017年,BOEM着手准备发布2019-2024年海上油气租赁规划,计划扩大海上油气租赁范围,但这一计划最终被无限期搁置。

拜登任期内,内政部已在2023年12月批准了“2024-2029年海上油气租赁计划”,提出未来5年美国将提供3个新区域进行油气租赁拍卖,均位于墨西哥湾区域,为1980年以来最低水平。考虑墨西哥湾深水油气开采项目在完成租赁申请至项目投产一般存在10年左右的周期,长期看,我们预期“2024-29年海上油气租赁计划”可能会影响未来10-15年后的美国墨西哥湾原油生产前景。此外,《通胀削减法案》提高了海上油气开采的成本,例如提高了特许权使用费率,也可能影响油气生产商的租赁竞拍意愿。

图表:特朗普和拜登第一任期内对联邦海上油气开采的主要政策对比

资料来源:Environmental & Energy Law Program,中金公司研究部

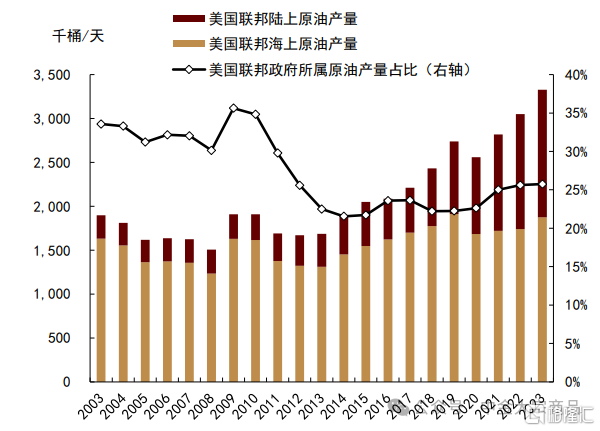

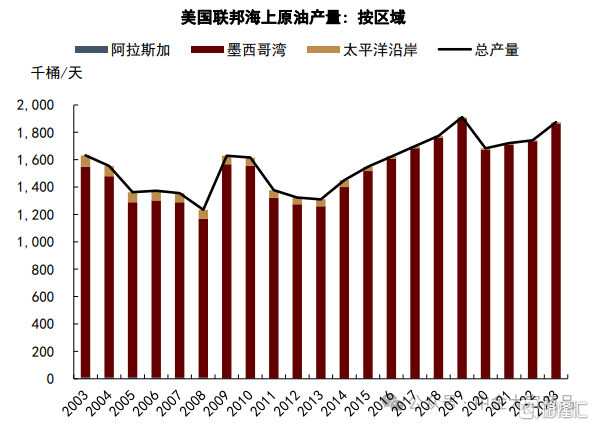

据美国内政部数据,2023年美国联邦领土原油产量约为333万桶/天、占美国总产量的26%,其中联邦海上原油产量约为187万桶/天、占美国总产量约14%,且基本均来自墨西哥湾地区,且仍低于2019年水平。

图表:美国联邦领土总原油产量及占比

资料来源:美国内政部,中金公司研究部

图表:美国联邦海上原油产量主要来自墨西哥湾

资料来源:美国内政部,中金公司研究部

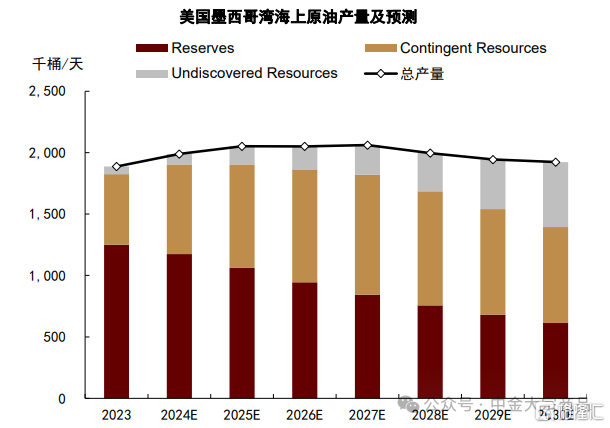

若仅考虑当前已批准项目,我们预期墨西哥湾海上原油产量或在2026-27年增至206万桶/天左右的峰值,并在2027-2030年面临下滑压力。其中,综合IEA和BOEM统计的项目信息,预计Chevron的Anchor项目(满产产能约7.5万桶/天,下同)、Shell的Whale项目(8万桶/天)、Beacon的Shenandoah项目(6万桶/天)在2024年投产;预计Chevron的Ballymore项目(7.5万桶/天)和LLOG的Leon/Castile项目(6万桶/天)在2025年投产。此外,Beacon的Shenandoah项目仍待批准(项目规划产量6万桶/天,计划在2026年投产),BP的Kaskida项目仍待最终投资决策(规划产量7万桶/天,计划在2028年投产),可能贡献额外产量。

图表:美国墨西哥湾油气储备项目

资料来源:IEA,BOEM,中金公司研究部 数据说明:统计截至2024年6月

图表:美国墨西哥湾原油产量及预测

资料来源:IEA,BOEM,中金公司研究部

参考历史经验,若特朗普当选并在第二任期继续推进海上油气资源开发,我们认为政策调整的施行效果可能存在较高不确定性。

联邦陆上租赁影响较小,投资偏紧和旧井衰竭或制约页岩油增产速度

新墨西哥州作为增产主力,联邦租赁的影响空间或已有限

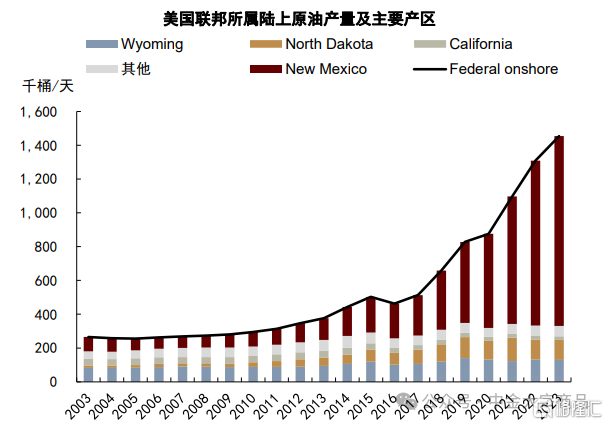

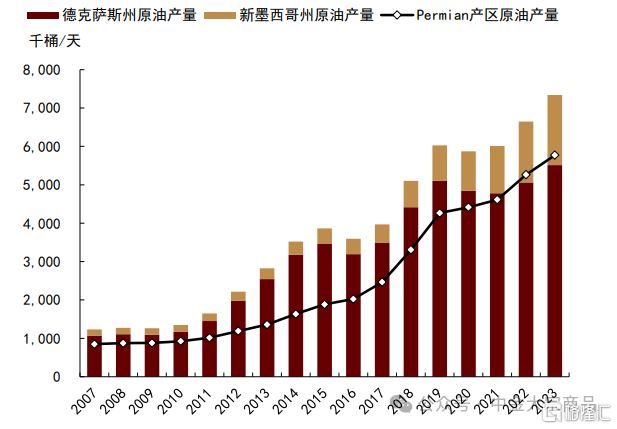

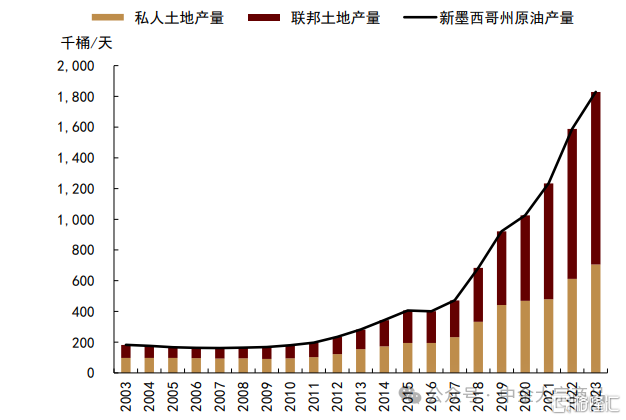

2019年以来美国本土48州内的联邦土地原油产量增长基本均来自新墨西哥州,其也是美国页岩油主产区、Permian产区产量增长的重要来源。2023年美国本土48州内的联邦土地原油产量约为145万桶/天,主要分布在新墨西哥州和北达科他州。与2019年相比,美国联邦陆上原油产量增加约62.6万桶/天,增量基本全数来自新墨西哥州。Permian作为美国页岩油的主产区之一,横跨新墨西哥州和德克萨斯州,2023年原油产量达587万桶/天,约占美国原油总产量的45%。与2019年相比,2023年Permian产区的原油产量提高约160万桶/天,其中约70%的增量来自新墨西哥州(包含非联邦土地的原油产出增量)。

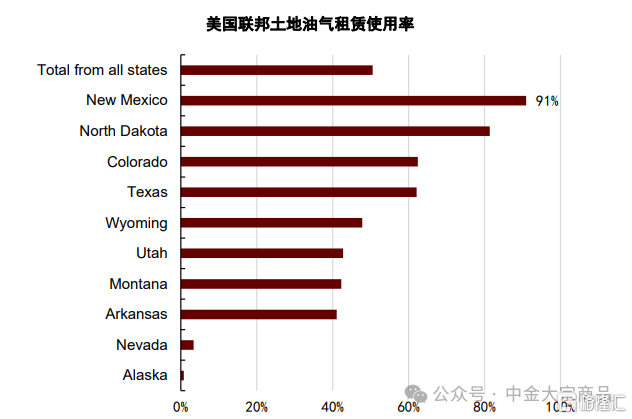

回顾特朗普与拜登在第一任期内的联邦陆上油气开采主要政策,我们看到对于新墨西哥州联邦土地租赁并无明显分歧。此外,据美国土地管理局2021年数据,新墨西哥州地区的油气租赁使用率已高达91%。因而我们认为,2024年美国大选结果和联邦土地租赁政策调整对于未来产量空间的影响或已较有限。

图表:美国联邦陆上原油产量增幅主要来自新墨西哥州

资料来源:美国内政部,中金公司研究部

图表:新墨西哥州也是Permian产区疫后原油产出增量的主要来源

资料来源:EIA,中金公司研究部

图表:新墨西哥州原油产量约61%出自联邦土地

资料来源:EIA,美国内政部,中金公司研究部

图表:新墨西哥州联邦土地油气租赁使用率达91%

资料来源:美国土地管理局,中金公司研究部 数据说明:统计时间为2021年

资本开支谨慎与旧井衰竭并存,页岩油增产放缓可能继续

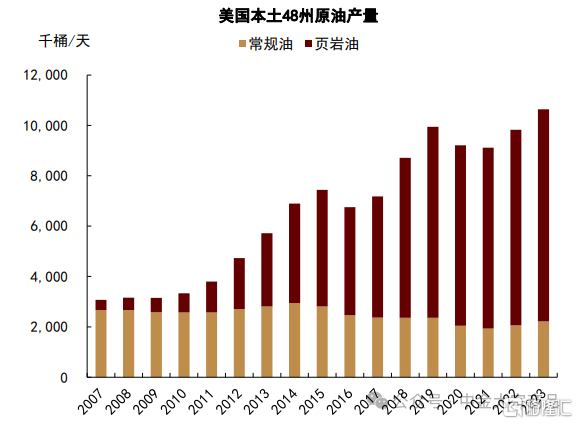

除阿拉斯加地区和墨西哥湾之外,2023年美国本土48州原油产量约为1064万桶/天,其中页岩油产量约842万桶/天、常规油产量约222万桶/天。与2019年相比,2023年美国页岩油产量提高约83.5万桶/天,其中Permian产区产量提高约153万桶/天,而其余主产区页岩油产量和美国常规油总产量均仍低于2019年水平。

图表:美国本土48州中页岩油为产量增量来源

资料来源:EIA,中金公司研究部

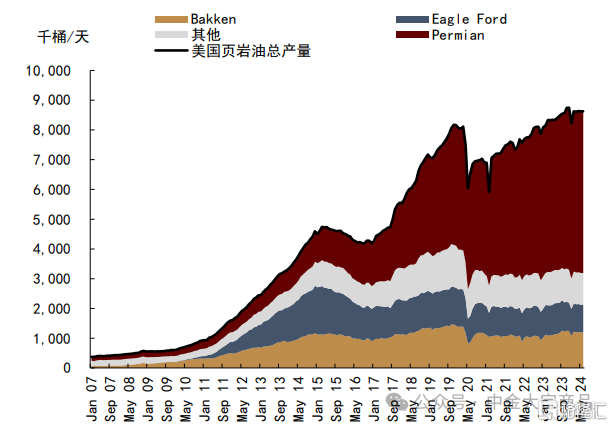

图表:疫情后美国页岩油增产主要来自Permian

资料来源:EIA,中金公司研究部

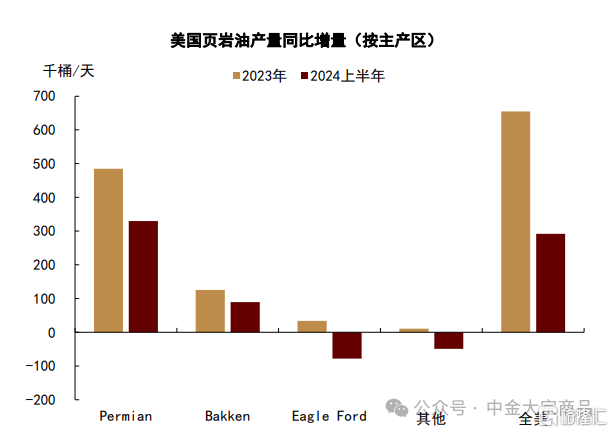

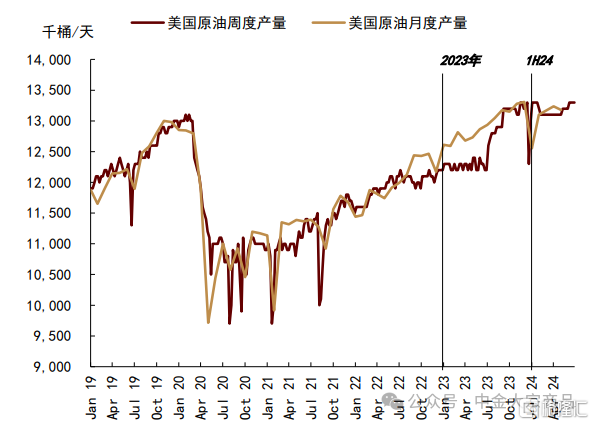

2024年以来,美国页岩油的增产速度下降。上半年,Permian产区页岩油产量录得538万桶/天,较2023年同期增加约33万桶/天,约为去年同比增量的68%。抵消其他主产区产量变化后,上半年美国页岩油总产量较2023年同期增加约29万桶/天,仅为去年增量的45%。受页岩油增产放缓拖累,1-5月美国原油总产量约为1305万桶/天,同比去年同期增长约36万桶/天、仅为去年增量的39%。而与去年末产量相比,上半年美国原油产量基本并无增长。

图表:2024上半年美国页岩油增产速度明显放缓

资料来源:EIA,中金公司研究部

图表:与去年末相比,上半年美国原油产量基本并无增长

资料来源:EIA,彭博资讯,中金公司研究部

从行业指标看,我们认为年初以来美国原油增产的速度放缓主要源于以下三方面:

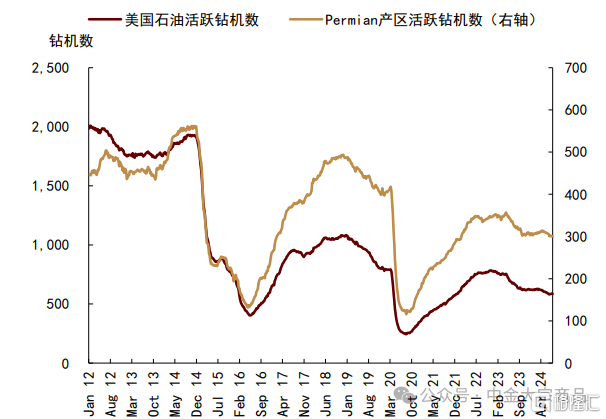

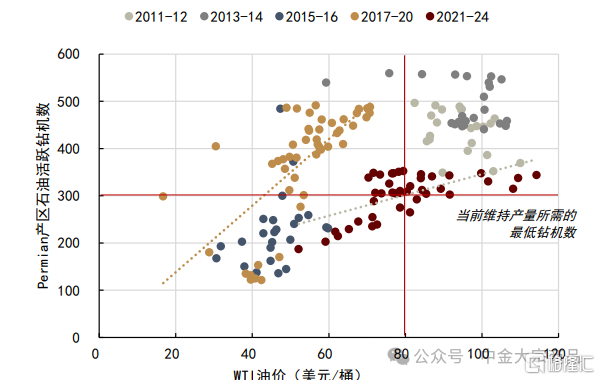

活跃钻机数进一步下降。2023下半年以来,美国石油活跃钻机数明显下滑。2024年1-7月,全美活跃钻机数降至608部,较2023年减少约11.5%,8月初最新数据已降至586部;1-7月Permian产区石油活跃钻机数降至307部,较2023年减少约6.8%,8月初最新数据已降至300部左右。

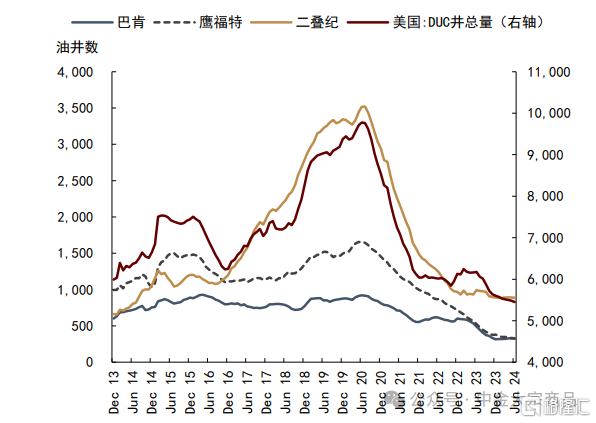

库存井存量降至历史低位。2023年美国原油产量的快速恢复部分来源于DUC井完井,特别是Bakken和Eagle Ford产区,Permian产区也有部分DUC井释放。截至2024年6月末,美国DUC井存量已降至5452口,为2013年以来的最低水平。2024年1-6月,页岩油主产区的DUC井释放速度均明显放缓,Permian产区基本结束库存井释放。

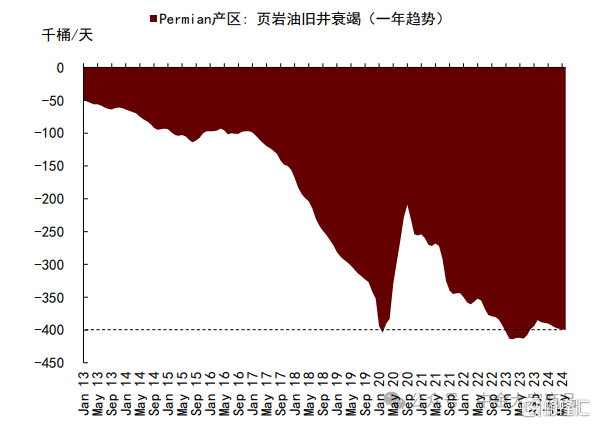

页岩油的旧井衰竭压力加大。据EIA数据,Permian产区的页岩油井服役周期约为40-60个月,产量在完井后2-3个月达峰,随后步入快速衰竭周期。2023年以来,Permian产区的油井衰竭减量基本稳定在40万桶/天附近,处于历史较高水平。基于钻机效率与新井单产,我们测算当前Permian产区页岩油总产量维持现状所需的最低石油活跃钻机数大概为300部。

图表:美国和Permian产区石油活跃钻机数下降

资料来源:贝克休斯,中金公司研究部

图表:美国及Permian产区DUC井存量均降至低位

资料来源:EIA,中金公司研究部

图表:Permian产区页岩油的旧井衰竭压力显现

资料来源:EIA,中金公司研究部

图表:Permian产区石油活跃钻机数与WTI油价

资料来源:EIA,彭博资讯,中金公司研究部

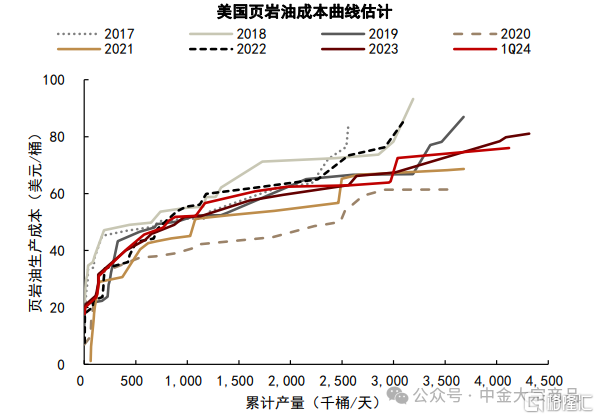

在2022年和2023年发布的美国原油产量专题报告中,我们多次提出疫情后美国页岩油生产成本曲线可能出现上移。美国石油活跃钻机数和WTI油价相关性的变化或也印证了我们这一判断,即维持相同活跃钻机数所需要的同期油价水平抬升。以Permian产区为例,我们估算在2021-2024年,维持产量所需的WTI油价在80美元/桶附近,而在2017-2020年或仅需WTI油价在50美元/桶附近。

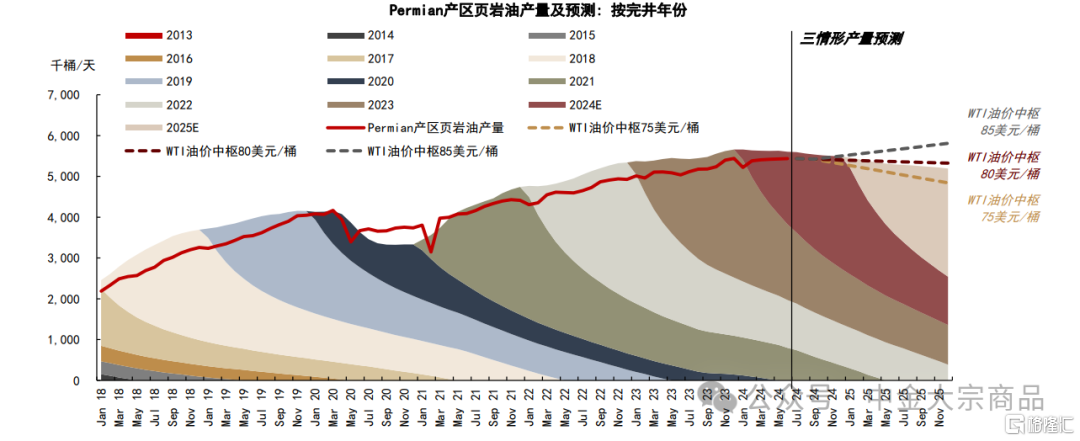

基于不同的油价情形,我们对2024-25年Permian产区的页岩油产量进行敏感性测算。其中,活跃钻机数取决于油价假设;考虑到DUC井已至历史低位,且上半年已基本停止释放,我们假设DUC井不再贡献额外产量;为避免对旧井衰竭压力的线性外推,我们基于2013年以来的月度完井数量和页岩油井的平均衰竭周期,测算存量油井的产量贡献,以更好地拟合旧井衰竭的动态变化。

测算结果显示,WTI油价中枢位于85美元/桶的情形下,Permian产区页岩油产量或在2024年12月增至550万桶/天,在2025年12月增至580万桶/天,较2024年6月产量分别增加6万桶/天和37万桶/天,2024和2025年产量或分别同比增加25-30万桶/天,增产放缓压力仍在。在WTI油价中枢维持80美元/桶的情形下,我们测算2024下半年至2025年Permian产区页岩油产量或维持在530-540万桶/天区间,产量趋于走平。WTI油价中枢位于75美元/桶的情形下,Permian产区页岩油产量或在2024年12月降至530万桶/天,在2025年12月降至484万桶/天,较2024年6月产量或分别减少13万桶/天和45万桶/天,2025年Permian页岩油产量或同比下降。

图表:不同WTI油价情形下,我们对Permian产区页岩油产量进行敏感性分析与测算

资料来源:EIA,中金公司研究部

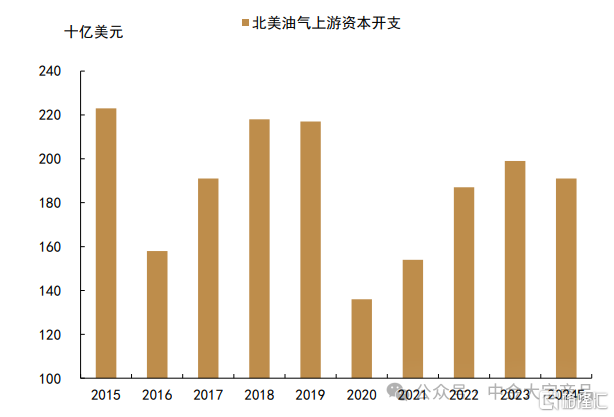

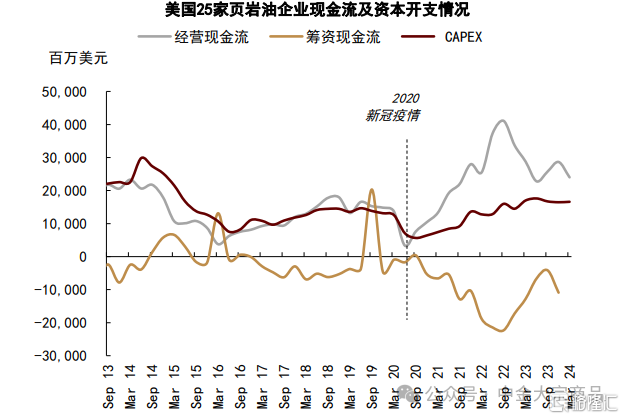

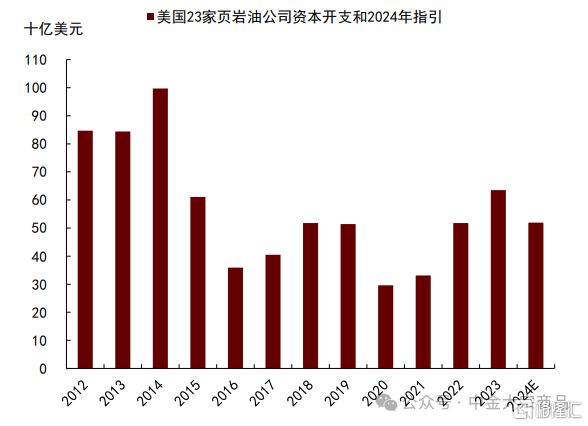

从产业数据看,上游资本开支和页岩油成本曲线的最新情况也基本符合我们的预期。据IEA数据,2023年北美上游油气资本开支同比增加约6.4%,但仍低于2018-19年水平,IEA预计2024年资本开支规模或下降约4%。年初以来,美国25家页岩油公司的资本开支维持稳定,其中23家公司披露了2024年资本开支指引、合计值低于2023年实际水平。资本开支规模面临收缩压力,也符合我们对于美国页岩油增产速度放缓的判断。成本曲线方面,1Q24美国主要页岩油公司的边际成本仍位于偏高位置。

图表:IEA预测2024年北美油气上游投资或下降

资料来源:IEA,中金公司研究部

图表:年初以来美国主要页岩油公司资本开支稳定

资料来源:FactSet,中金公司研究部

图表:页岩油公司2024年资本开支指引低于去年

资料来源:FactSet,中金公司研究部

图表:美国页岩油成本曲线测算

资料来源:FactSet,中金公司研究部

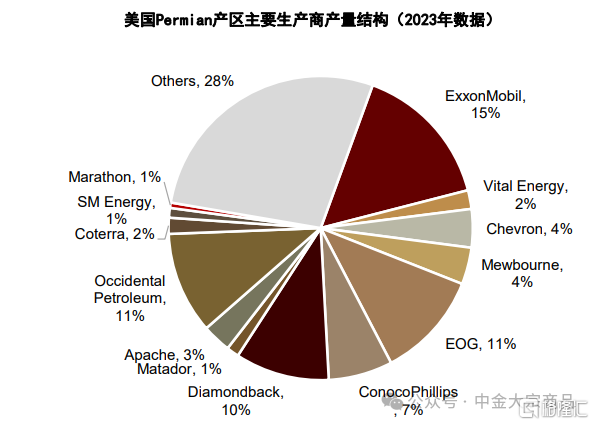

此外,据Enverus数据,2023年四季度美国上游油气行业的并购交易金额创下历史新高,合计达到1443亿美元。美国Permian产区成为上市公司并购的集中区域,据FactSet数据,我们统计在并购重组后,2023年美国Permian产区约72%的原油产量已集中在埃克森美孚、EOG、西方石油公司等13家上市公司。主要油气生产公司产量计划显示,2024年其计划合计增加Permian产区原油产量约26万桶/天,增产速度较2023年明显放缓。

图表:Permian产区石油生产商结构

资料来源:FactSet,中金公司研究部

图表:Permian主要原油生产商2024年增产计划

资料来源:FactSet,中金公司研究部

往前看,2024-25年美国石油供应或仍取决于油价条件,大选结果的影响或在远期

往前看,我们认为随着2024年美国大选临近,石油供应前景的政治交锋在即,但对阿拉斯加地区和墨西哥湾海上石油生产的实质变数或仍待时日兑现,而受政治周期影响相对有限的本土页岩油或在2024-25年继续主导美国石油供应变化。我们判断受制于资本开支有限、生产成本抬升和旧井衰竭增加,以Permian产区为主导的美国页岩油增产速度或将继续放缓,供应实际表现或仍取决于油价条件。WTI油价中枢位于85美元/桶的情形下,我们预期2024-25年美国原油产量或达1319-1343万桶/天,同比分别增加约26万桶/天和23万桶/天;若WTI油价中枢下移至75美元/桶,2025年页岩油产量可能面临同比下降压力。

中长期看,我们预期在2025-27年,若阿拉斯加地区的Pikka一期项目和墨西哥湾海上的储备项目如期投产,或有望带来15-20万桶/天的产出增量;在2027-30年期间,阿拉斯加的Willow项目的实际投产情况依然值得关注。

此外,我们认为两党对于能源开采成本的政策分歧或成为大选后的潜在变数。2022年8月,拜登任期内的《通胀削减法案》将联邦土地的油气租赁费用从12.5%抬升至16.67%-18.5%,并提高了最低投标金额和租金要求。此外,更为严格的甲烷排放费则可能抬升美国整体的油气生产成本。回顾历史,在2017年的13783号总统行政命令中,特朗普曾明确提出“减轻监管负担对能源生产的不必要阻碍”,若其当选并降低美国油气开采成本,我们提示可能直接导致美国页岩油的供应曲线右移。

风险提示:美国能源政策调整超预期、上游油气公司生产决策超预期调整、原油价格变动超预期。

注:本文来自中金公司2024年8月4日已经发布的《美国石油供应:大选年的影响与变数》,报告分析师:郭朝辉、李林惠