下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们统计了1H24期间重点22城宅地出让情况。市场整体景气度保持低温,延续缩量成交趋势。结构上看,民企参与度有所提升,央企与非建筑系腰部房企拿地份额下滑;部分核心城市优质板块保持高热度,新成交资源利润率边际有所回落。短期维度,我们对开发板块整体持审慎态度,配置上建议财务和经营韧性强、攻守兼备的优质标的。物管板块建议关注优质alpha型标的的配置机会。

摘要

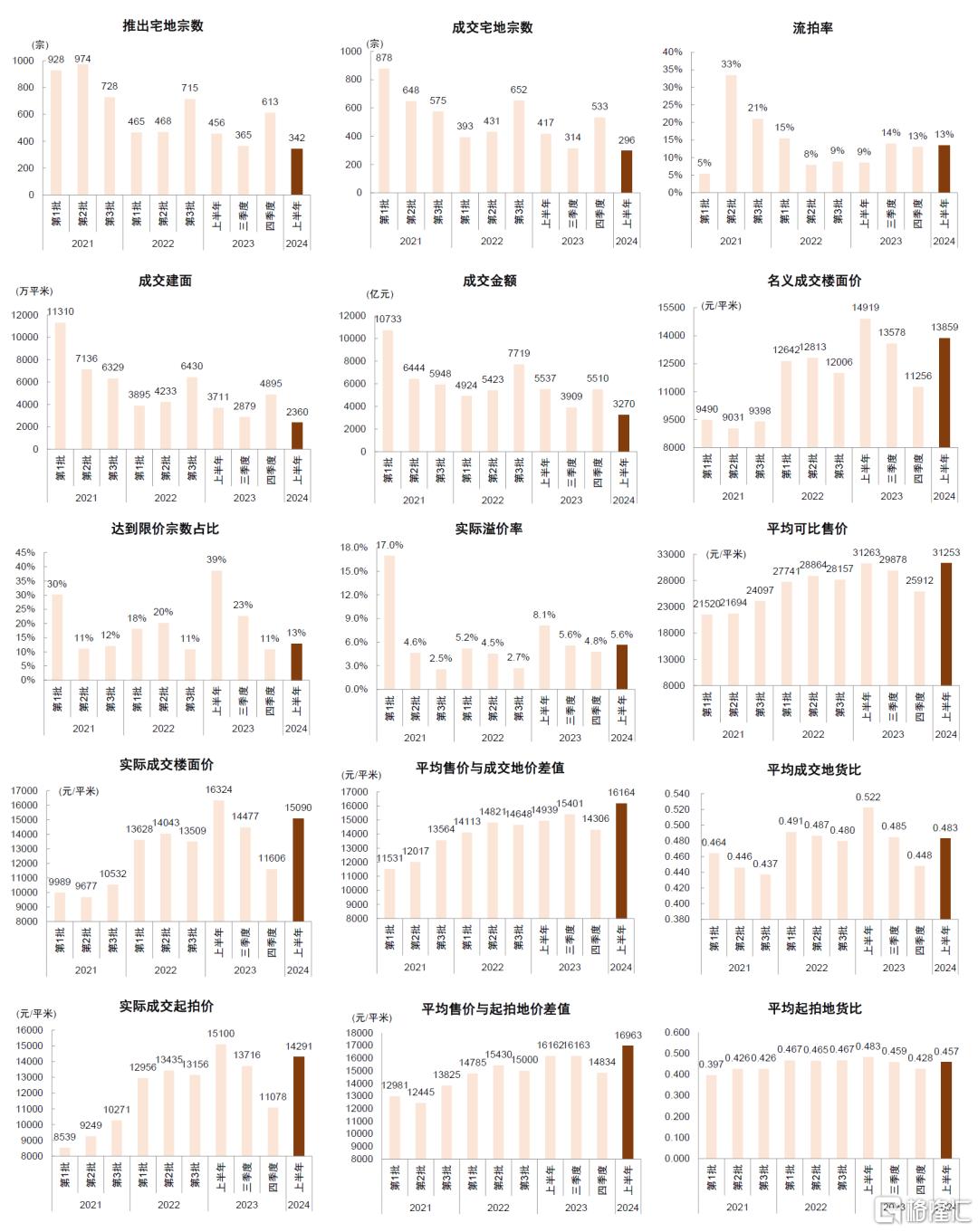

上半年22城土拍整体延续“缩量、低温”趋势。受新房市场低迷表现影响,上半年供应宅地建面同比降约三成,供地节奏已基本恢复至集中土拍实施之前,供地质量与去年同期水平基本一致;此外,土拍规则有所调整,截至目前仅北京、深圳与宁波核心区仍保留“限地价”。从成交端看,上半年22城宅地成交量在低基数下进一步收缩,成交建面与金额同比下降36%和41%;市场整体延续2H23以来低温态势,弱于去年同期,成交溢价率与流拍率较2H23边际走平至5.6%和13%(1H23为8.1%和9%)。

民企拿地份额回升,规模房企间参与度分化加强。上半年央企和地方国企拿地份额均有一定回落(拿地建面占比较4Q23分别边际下行3/5ppt至15%/60%),其中城投平台下行趋势较为明显;民企参与度有所改善,占比较4Q23提升8ppt至25%,上述变化与部分大型央资房企投拓力度下滑、滨江等头部民企参与度提升有关。上半年销售额Top50房企拿地份额整体回升,但内部存在较大分化,其中Top10头部房企拿地金额占比较4Q23提升7ppt至38%;而在Top11-50腰部房企中,中建、中铁系企业参与度显著增强,其余房企拿地金额占比下滑至2021年以来新低(7%)。拿地金额前十名房企构成及次序较去年有一定变化,为建发、中建、滨江、绿城、华润、城建、招蛇、中海、越秀、保利,占房企拿地总金额比例升至51%(2H23为34%)。

城市间与城市内分化加剧,局地竞争增强、利润空间承压。上半年300城土拍也在低基数下继续缩量,成交量同比降约四成,其中22城与非22城成交规模下行幅度接近。随着房企投拓风偏走低,新成交资源缩量同时进一步向核心城市优质区位聚焦:22城中宅地成交金额Top5(北京、杭州、上海、成都、厦门)合计占比增至64%(2023年52%);也由此造成核心城市土拍竞争强度提升、新成交资源利润率边际回落,而其他尾部城市的利润率有一定回升。此外,上海、杭州、厦门等9城核心区成交溢价率较外围高出5-20ppt,城市内部的分化也仍在持续。

风险

政策变化或基本面修复不及预期;房企信用问题加速恶化。

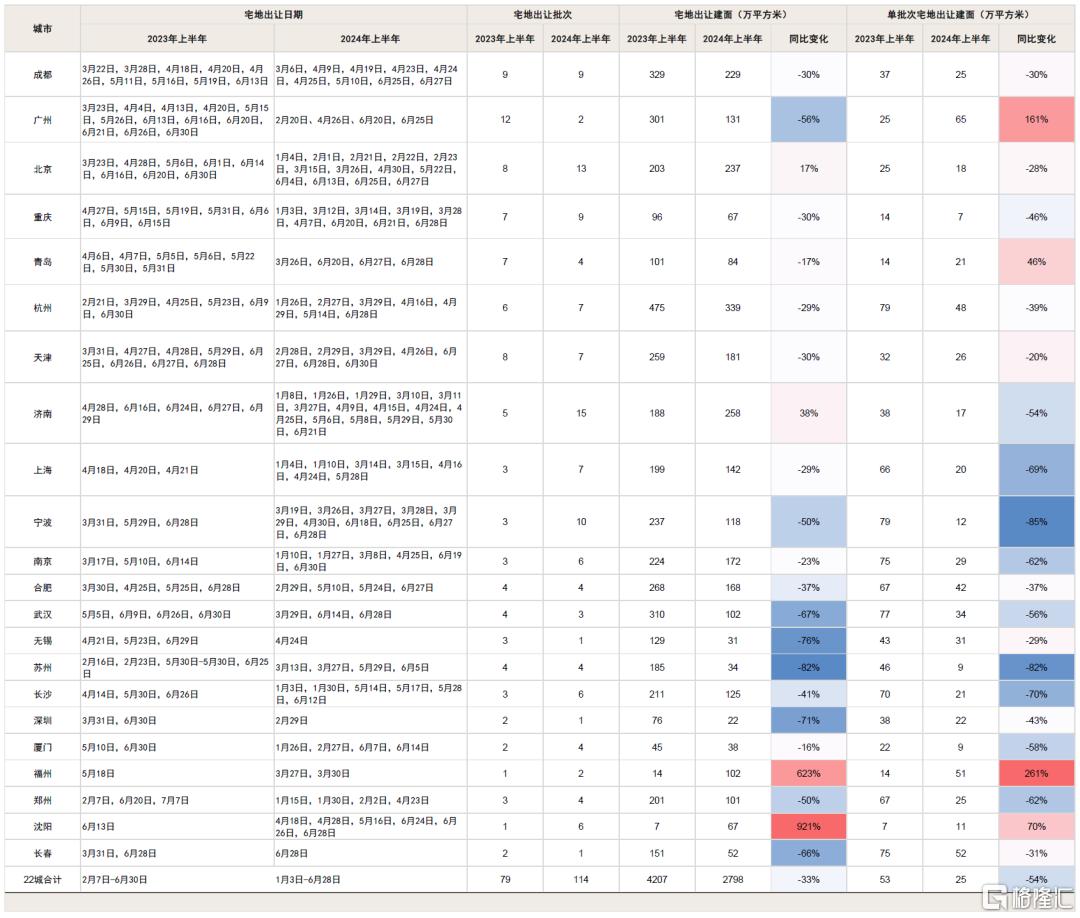

2024上半年重点22城土拍情况汇总

2024上半年22城宅地供应建面降约三成,成交建面降约四成

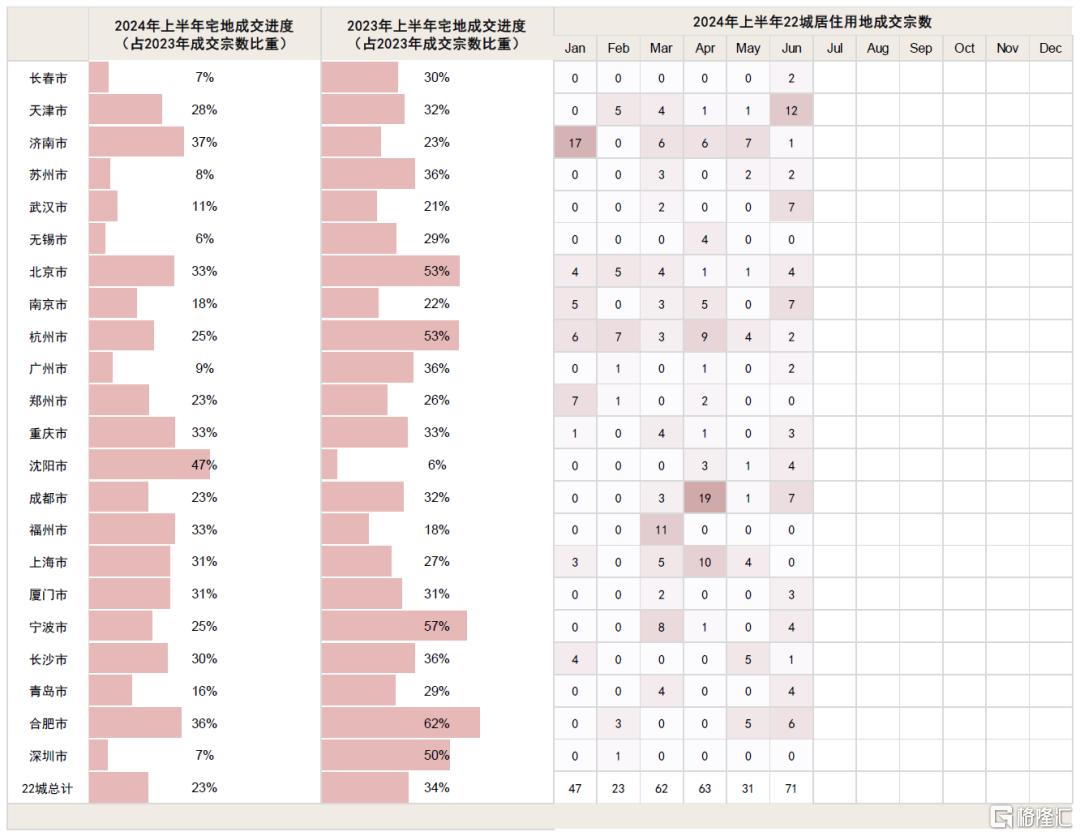

上半年22城供应建面降约三成,成交进度落后去年同期。2024上半年我们监测的22个重点城市供应宅地建面同比下降33%(供应宗数同比下降约五成),单城供地频率较1H23(3.6次)提升至5.2次,基本恢复至集中土拍实施前水平。以2023全年宅地推出建面为基数计算,仅北京、济南、杭州、沈阳供给进度快于去年同期22城平均水平(31%);此外,17城已公布年度供地计划,2024年宅地计划供应建面平均同比下降21%。成交端看,上半年22城宅地成交建面同比下降36%,仅完成2023年总成交建面两成左右(1H23为32%),其中苏州、广州、无锡等重点城市未超过10%,除福州、北京、沈阳、济南外各城成交进度均低于去年同期。

图表1:2024年上半年22城计宅地出让批次及宅地出让建面

注:推出数据使用地块截止时间计算 资料来源:中指数据库,中金公司研究部

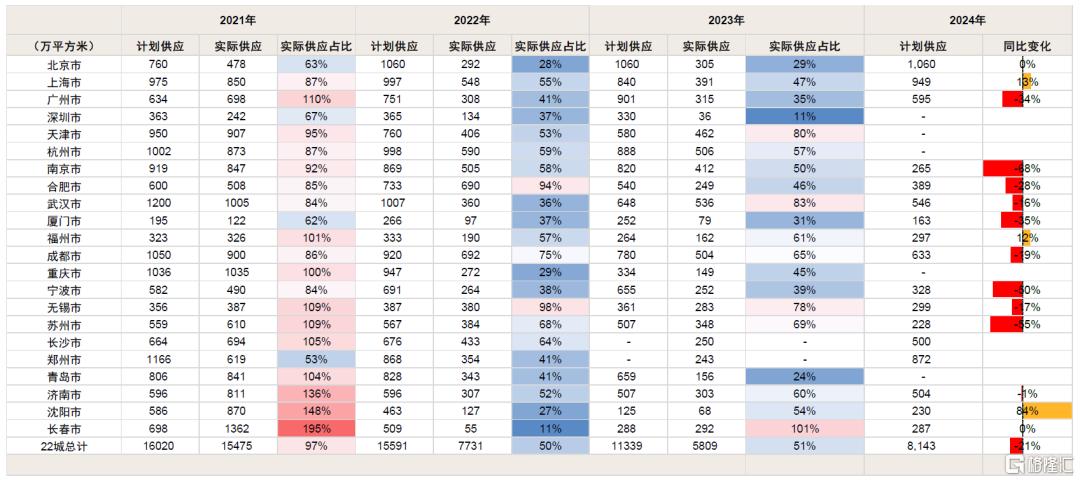

图表2:2021-2024年22城全年计划供应宅地面积及实际供应宅地面积

资料来源:各地自规局,中指数据库,中金公司研究部

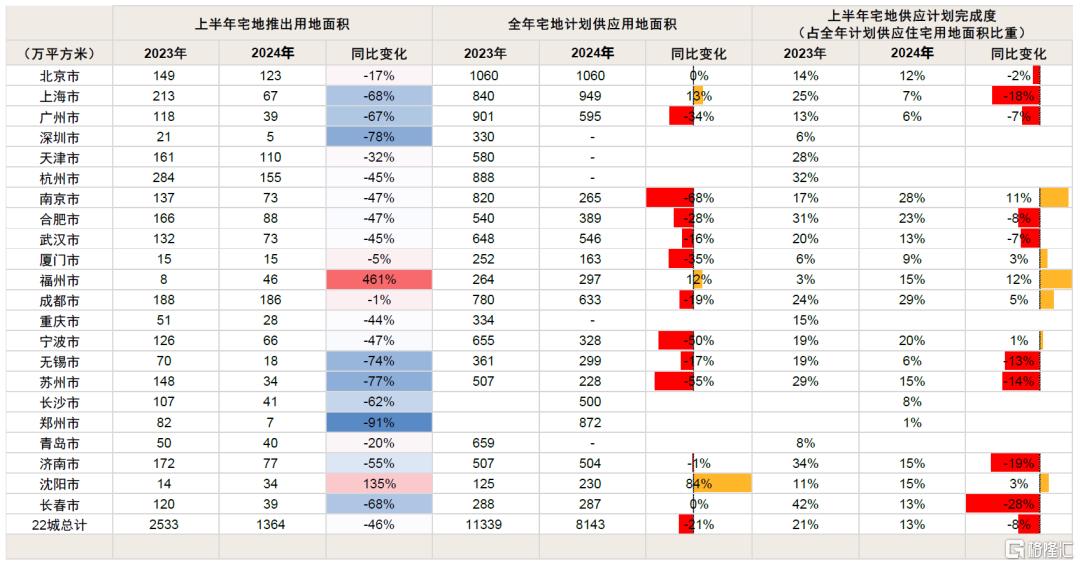

图表3:2024年上半年22城实际供应住宅用地面积及供应计划完成度

注:推出数据使用地块公告时间计算 资料来源:各地自规局,中指数据库,中金公司研究部

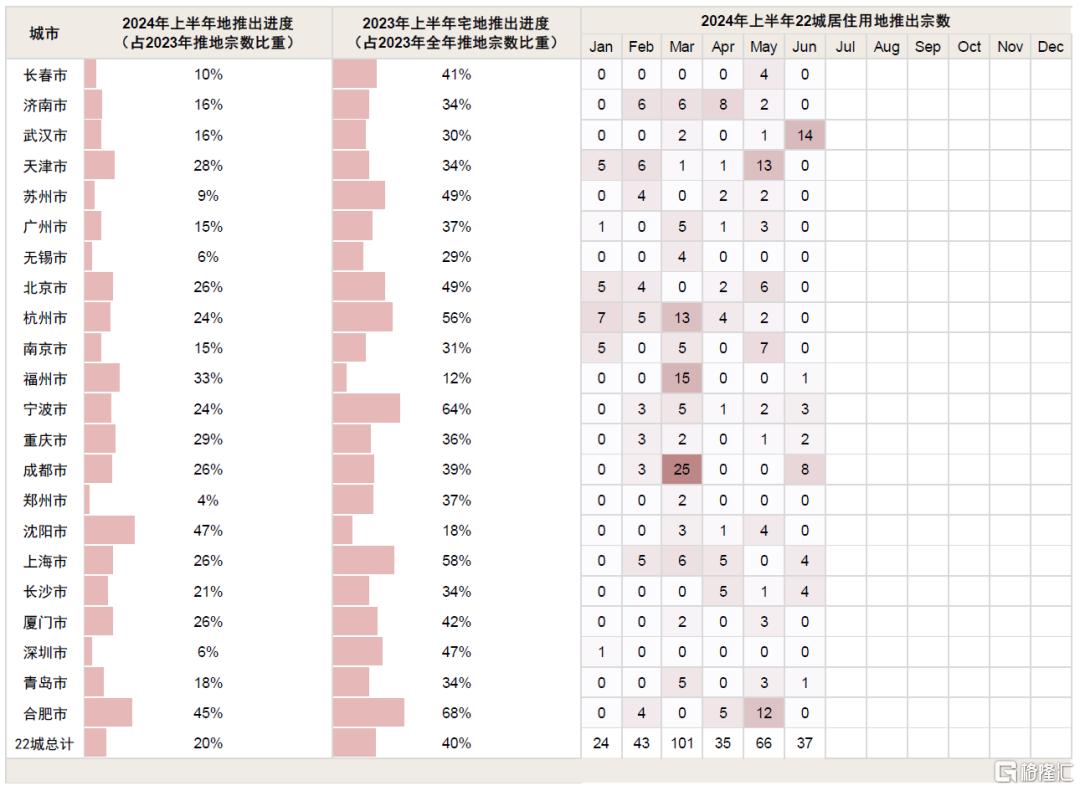

图表4:2024年上半年22城宅地推出进度

资料来源:中指数据库,中金公司研究部

图表5:2024年上半年22城宅地成交进度

资料来源:中指数据库,中金公司研究部

2024上半年供地质量同比持平,土拍规则优化,整体延续低温

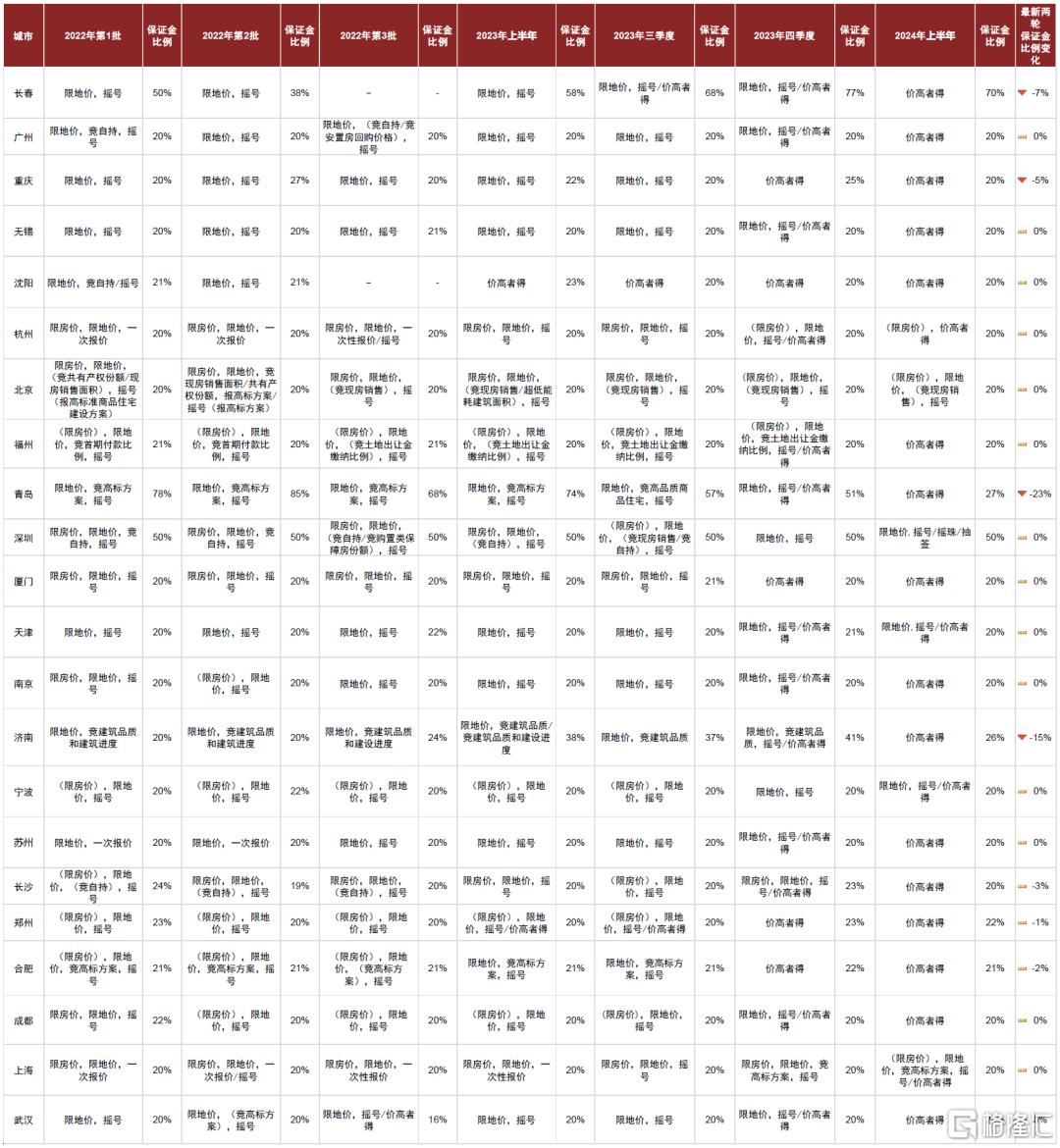

1H24供地质量与去年同期持平,土拍规则进一步优化。供应策略上看,上半年22城成交宅地可比售价较2H23增长14%,供地质量环比有提升、与去年同期大致持平,但成交地块实际起拍价同比略降5%。与此同时,部分重点城市对土拍规则优化调整:1)青岛、济南大幅下调保证金比例;2)上海6月新增供地取消“限地价-摇号”模式,改为“价高者得”,同时取消“房地联动价”但仍延续分批集中推地机制;目前仅北京、深圳与宁波部分城区仍保留地价竞拍上限要求,其中北京近期将两宗宅地溢价率上限由15%调整至20%与25%,并根据成交溢价率分段设定备案指导价上限。

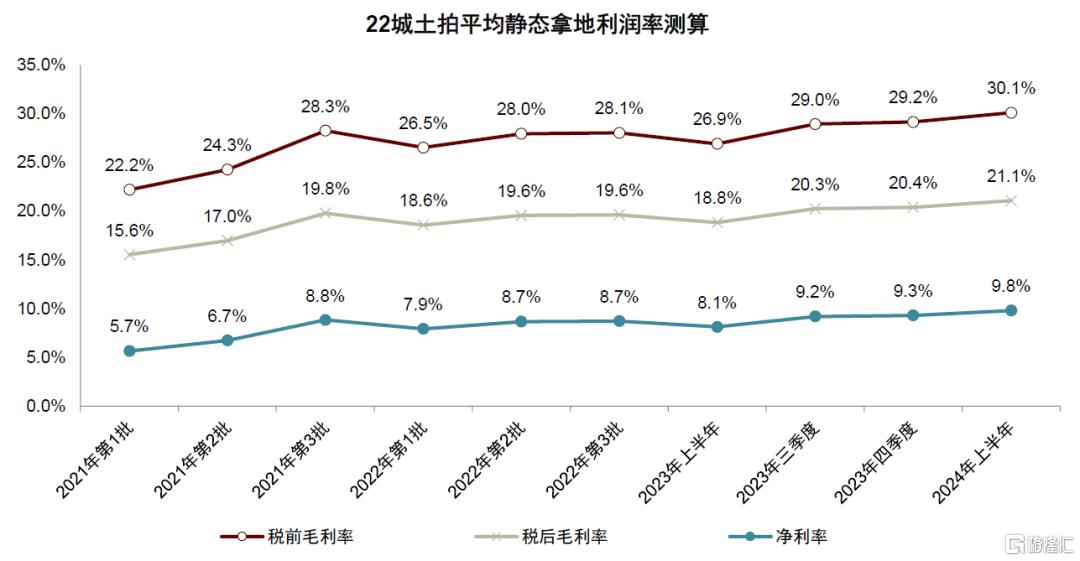

宅地市场延续低温,利润率基本走平但内部分化显著。上半年22城土拍景气度维持去年三季度以来低迷态势,成交宅地溢价率与达到地价上限宗数[1]占比与2H23基本持平为5.6%和13%,明显弱于去年同期(8.1%和39%)。此外,受供地质量提升影响,上半年成交宅地平均地货比边际提升至0.48(4Q23为0.45),我们估测期间成交地块整体静态净利率延续持平略增走势至9.8%(1H23为8.1%,4Q23为9.3%),但内部差异显著,呈现头部城市走低、中尾部城市走高的态势,后文会进一步详述。

图表6:历次土拍22城综合指标对比

资料来源:中指数据库,各地自规局,中金公司研究部

图表7:2022年至今22城土拍拍卖方式与保证金比例

资料来源:中指数据库,各地自规局,中金公司研究部

图表8:22城历次土拍静态拿地利润率估算

注:上述利润率是我们基于土拍成交数据的推算结果 资料来源:中指数据库,中金公司研究部

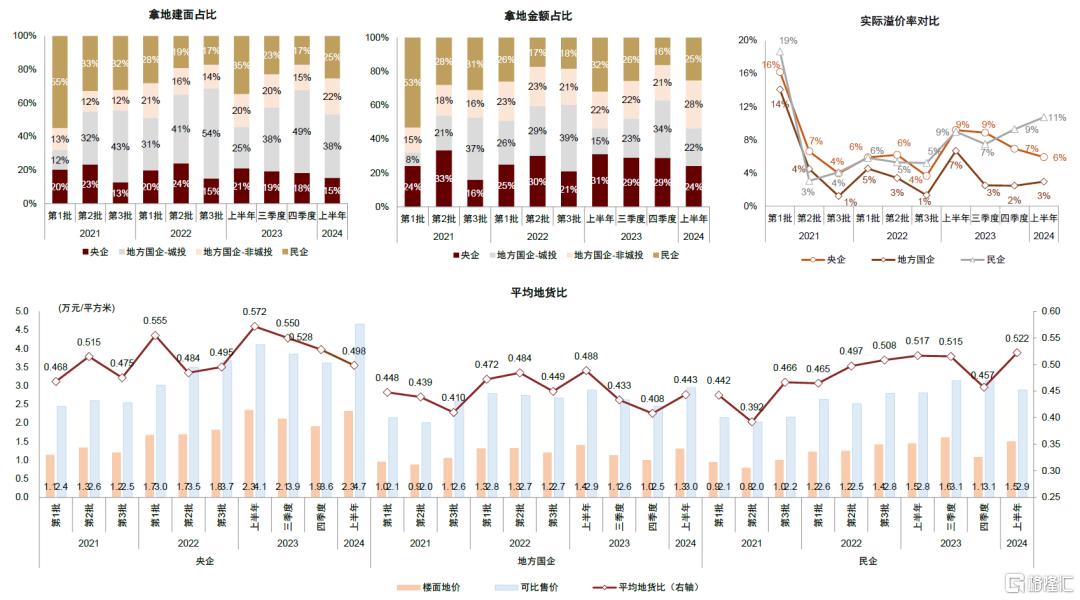

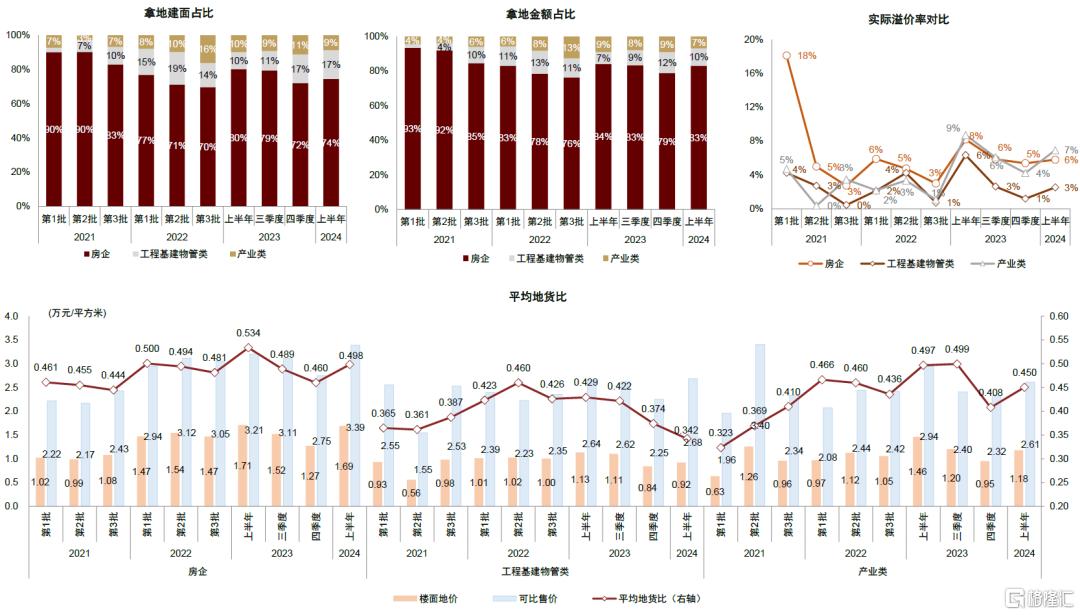

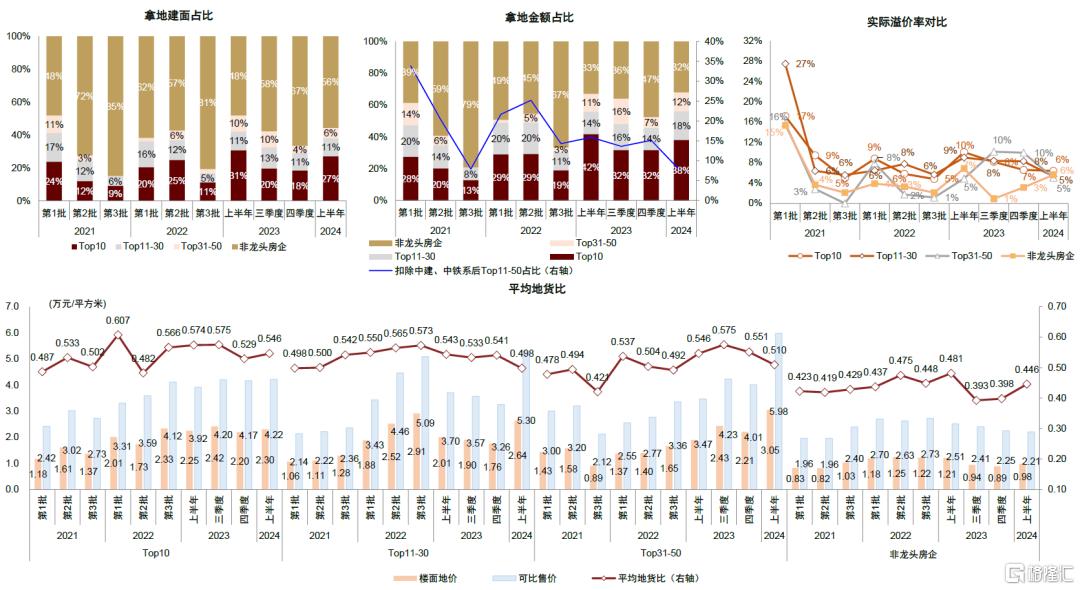

1H24央国企与非建筑系腰部房企参与度下滑,民企与头部房企边际提升

2024上半年22城中央企和地方国企拿地份额边际均有一定下行,民企参与度受头部带动有一定改善。非建筑系腰部房企参与度下滑,头部房企拿地份额有所提升,其中拿地金额Top10房企市占率边际升至51%,非央国企中滨江与绿城表现突出。

► 按企业性质划分:22城央企拿地份额边际下行,成交建面占比较去年同期降低6ppt至15%,为监测以来上半年最低水平,或与大型央资房企投拓力度下滑有关。地方国企拿地份额也边际下行约5ppt至60%,较去年同期提升15ppt,其中城投平台成交建面占比季节性回落至38%(4Q23为49%),但同比仍高出13ppt。此外,民企参与度有一定改善,成交建面占比较4Q23边际提升8ppt至25%,系与滨江、绿城等头部民企投拓力度边际走强有关,而本土非规模化企业拿地份额大致走平。

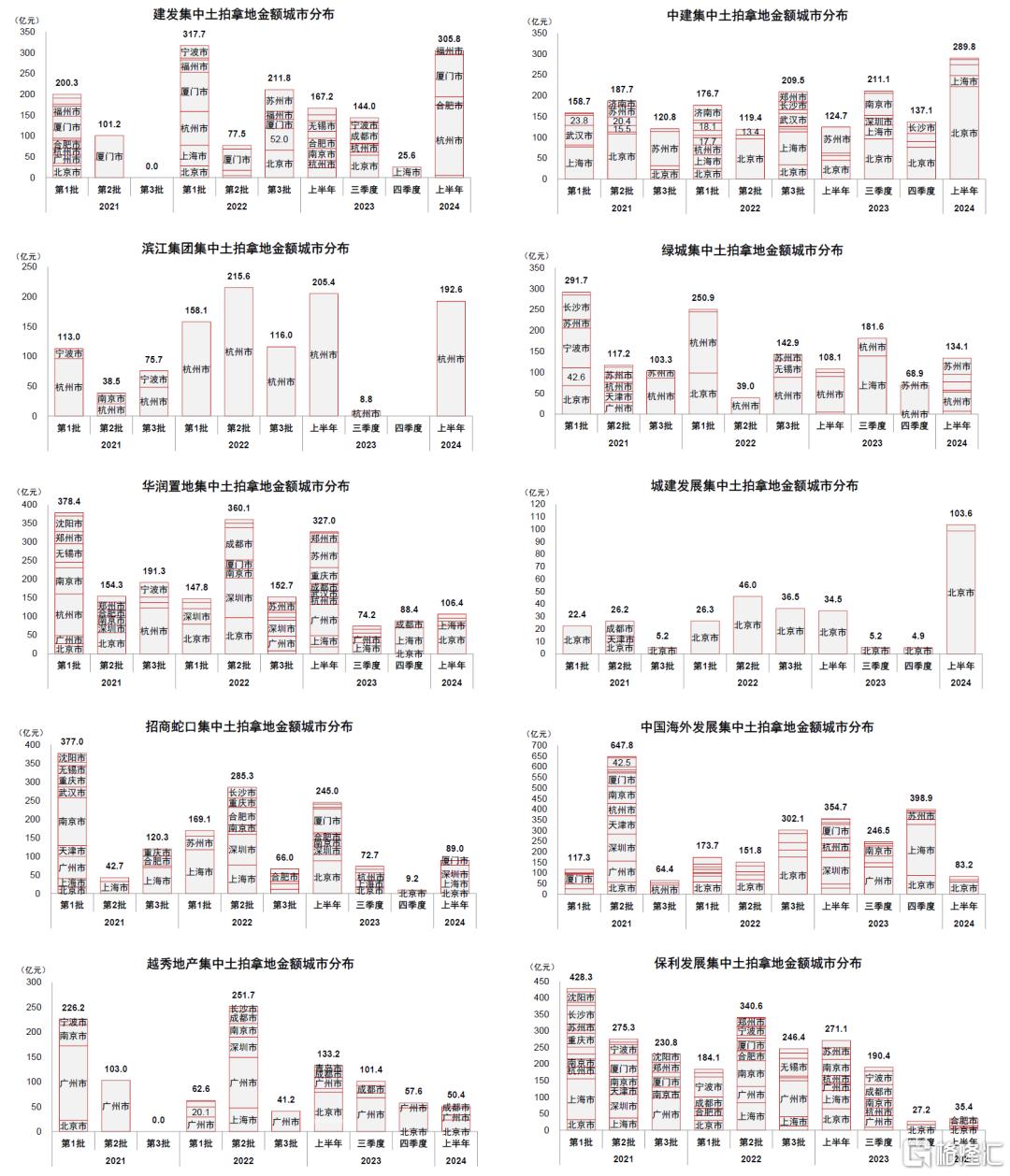

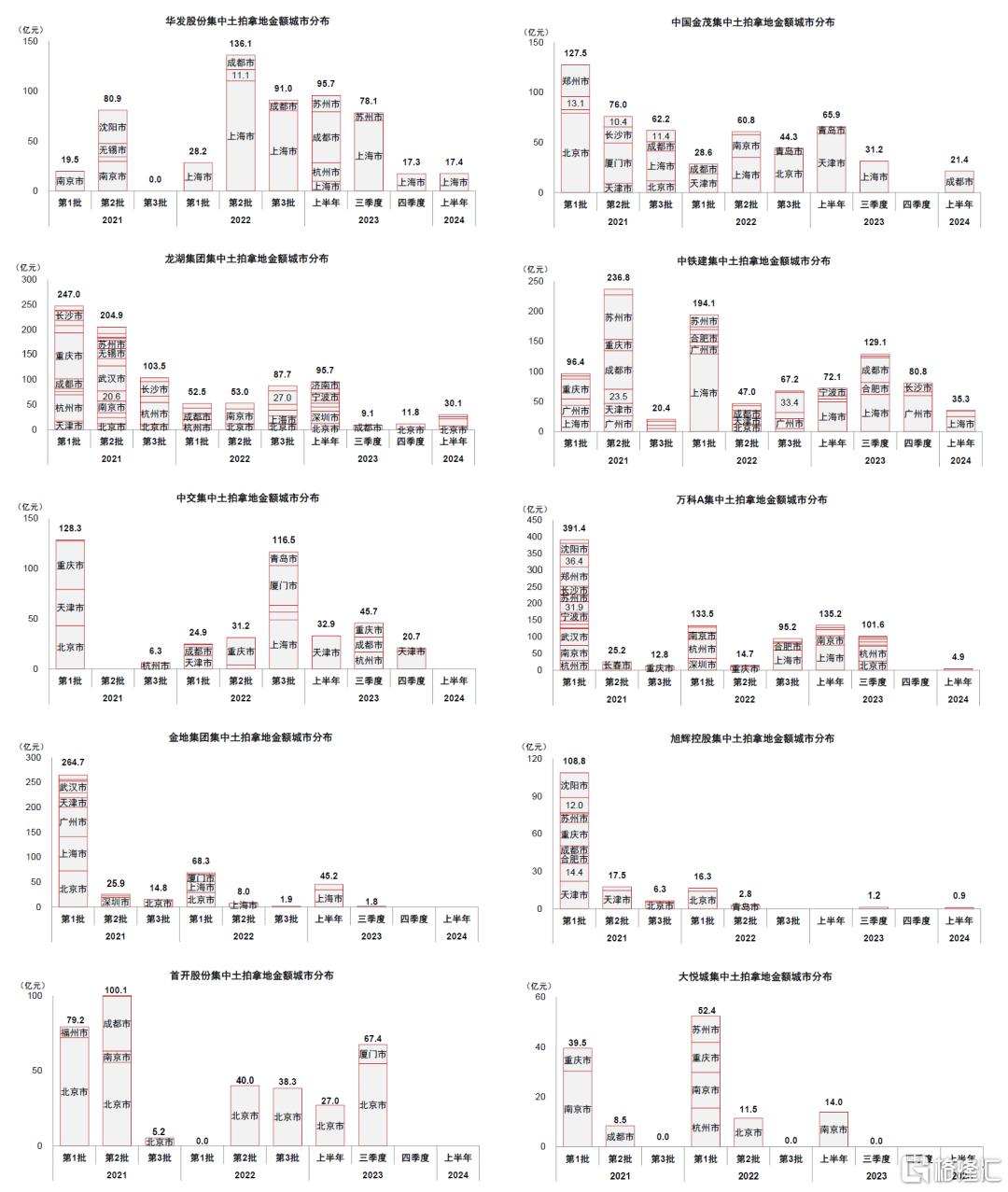

► 按主营业务和销售规模划分:上半年房企成交建面和金额占比分别较4Q23边际提升2ppt/4ppt至74%/83%,与2023下半年水平大致持平。根据克而瑞口径销售规模进一步拆解,Top10头部房企拿地份额有所回升,成交建面和金额分别增长至27%与38%(4Q23为18%和32%),略低于去年同期;Top11-50腰部房企拿地份额边际回升,成交金额占比提升9ppt至30%,剔除中建、中铁系房企后仅占比7%(1H23为16%,2H23为24%),降至监测以来新低,表明多数腰部房企投资能力及意愿进一步走弱。头部房企看,上半年22城拿地金额前10名房企依次为建发、中建(不含中海与宏洋)、滨江、绿城、华润、城建、招蛇、中海、越秀、保利,相比2023年,滨江、城建替换了中铁建和华发[2],且内部次序变化较大;上述Top10房企拿地金额共计1395亿元,占比边际回升至51%(1H23为45%,2H23为34%)。

图表9:历次土拍企业拿地结构

资料来源:中指数据库,各城市自规局,企业信用信息公示系统,中金公司研究部

图表10:历次土拍企业拿地结构(按主营业务划分)

资料来源:中指数据库,各城市自规局,企业信用信息公示系统,中金公司研究部

图表11:历次土拍企业拿地结构(按企业规模划分)

资料来源:中指数据库,各城市自规局,企业信用信息公示系统,中金公司研究部

图表12:2024上半年重点房企拿地金额及城市分布统计

资料来源:中指数据库,各城市自规局,中金公司研究部

图表13:2024上半年重点房企拿地金额及城市分布统计(续)

资料来源:中指数据库,各城市自规局,中金公司研究部

2024上半年22城与非22城成交量跌幅一致,城市间利润率分化加剧

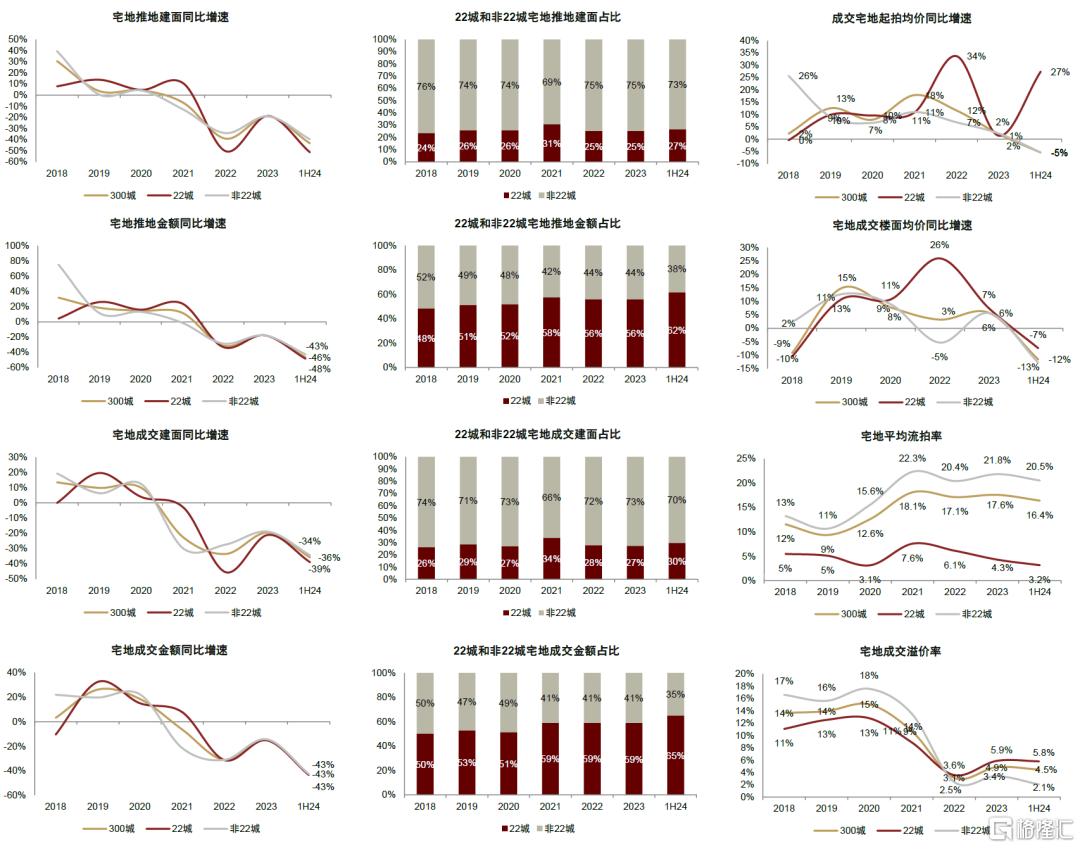

上半年300城宅地成交量同比跌约四成,22城与非22城无显著差异。上半年300城宅地推出建面和金额同比下降43%和46%,成交建面与金额同比下降36%和43%。其中22城推出量同比降幅(建面-51%,金额-48%)较非22城(建面-40%,金额-43%)略深,两者成交量降幅大致接近(金额同比均跌四成左右),对应流拍率延续此前强分化趋势(1H24 22城3.2% vs. 非22城20.5%,2023年22城4.3% vs. 非22城21.8%),溢价率在低水平下基本保持不变(1H24 22城5.8% vs. 非22城2.1%,2023年22城5.9% vs. 非22城3.4%)。

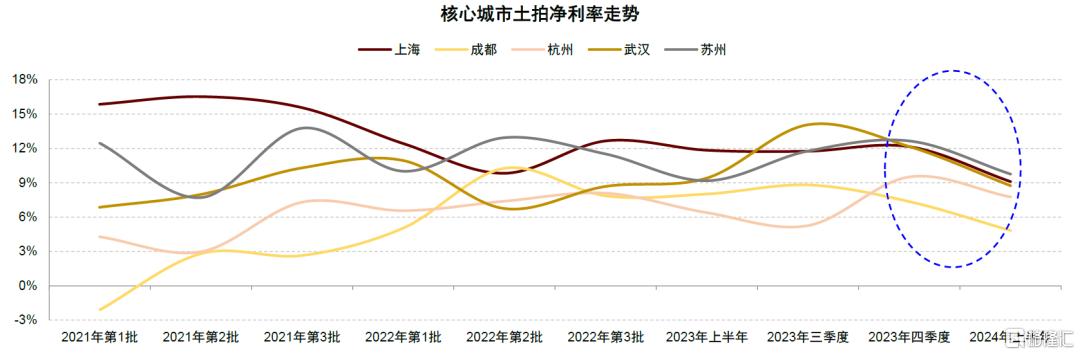

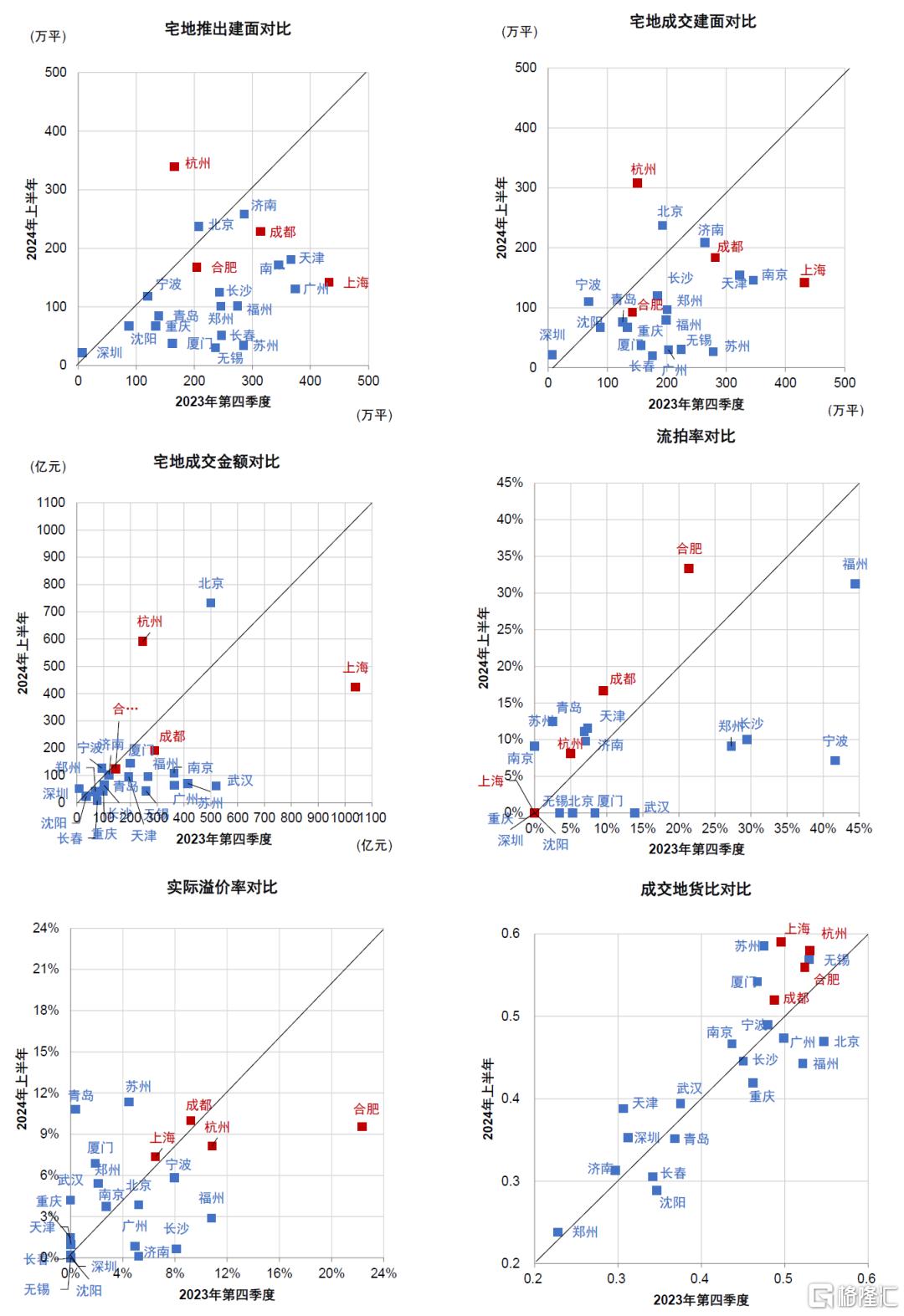

重点22城中,城市和板块间景气度延续强分化趋势。分城市看,根据溢价率、流拍率等指标分析看,上半年上海、杭州、合肥、成都土拍延续高景气度,苏州、青岛、厦门、武汉土拍温度边际有提升,其余城市保持此前低温或边际走低。此外,新成交资源持续向核心城市聚焦,其中Top5城市(即北京、杭州、上海、成都与厦门)宅地成交金额合计占22城比重提升至64%(2023年52%,2022年47%);我们覆盖的重点房企1H24新增资源中核心7城[3]拿地金额比重提升至72%(2023年64%,2022年59%)。随着重点房企投拓范围加速收敛,我们发现部分头部城市土拍竞争强度有所增加,新拓展资源利润率水平有一定回落;而整体22城静态利润率未见下降,隐含中尾部城市利润有一定上行。同一城市内部,核心与非核心板块土拍热度亦有显著分化,后者多为底价成交或流拍:上半年上海、宁波、苏州、武汉、杭州、成都、厦门、合肥、郑州核心区平均成交溢价率较非核心区高出5-20个ppt;杭州6月成交的申花/西兴地块分别经过24/35轮竞价、溢价率达23%/34%,成都4月成交的柳江街道地块经过81轮竞拍、溢价率高达48%。

图表14:历年土地市场关键指标对比

资料来源:中指数据库,中金公司研究部

图表15:房企拿地进一步聚焦,头部城市新拓展资源利润率边际下降

资料来源:中指数据库,中金公司研究部

图表16:22城2024上半年与2023年四季度宅地竞拍关键指标对比[4]

资料来源:中指数据库,中金公司研究部

图表17:2021-1H24期间22城宅地成交金额及其占比排序

资料来源:中指数据库,中金公司研究部

[1] 取消“限地价”的地块是否触及限价根据其成交溢价率是否达到“限地价”时期设置的溢价率上限来判断。

[2] 2023年全年拿地金额Top10全国性房企按顺序分别为中海、保利、华润、中建、绿城、招蛇、建发、越秀、中铁建、华发。

[3] 核心7城为北京、上海、广州、深圳、成都、西安、杭州

[4] 为了更直接地显示不同城市宅地市场景气度,我们在图中将高景气度城市用红色标出,中等景气度与低景气度城市用蓝色标出。

本文摘自中金公司2024年8月2日已经发布的《1H24土拍:低温缩量,局地利润空间收窄》

李昊 分析员 SAC 执证编号:S0080522070007 SFC CE Ref:BSI853

张宇 分析员 SAC 执证编号:S0080512070004 SFC CE Ref:AZB713

宋志达 分析员 SAC 执证编号:S0080524070010

张芳妍 分析员 SAC 执证编号:S0080524070014

李晓豪 联系人 SAC 执证编号:S0080123080025