下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

尽管投资者可能对2025财年高于预期的资本投资计划感到担忧,但这实际上是预料之中的事,因为美光正在转型其芯片制造设备,以适应使用极紫外光刻(EUV lithography)的高性能芯片,同时在爱达荷州的新工厂也开始动工,预计将于2027年开始生产。

纽约的工厂仍在等待许可和监管批准,预计到2028年才能对公司的财务报表产生显著影响。

当前另一个挑战是,美光2025财年的HBM(高带宽存储器)销售已基本确定,这可能限制公司在新技术上的定价能力。管理层提到,2025年HBM芯片的产能已经售罄,这可能会对公司的增长构成限制。然而,这也意味着美光在2025财年有了保证的销售订单,并且证明了市场对其HBM芯片的强烈需求。

我预计,HBM3E的成功将推动下一代HBM4和HBM4E芯片的销售。

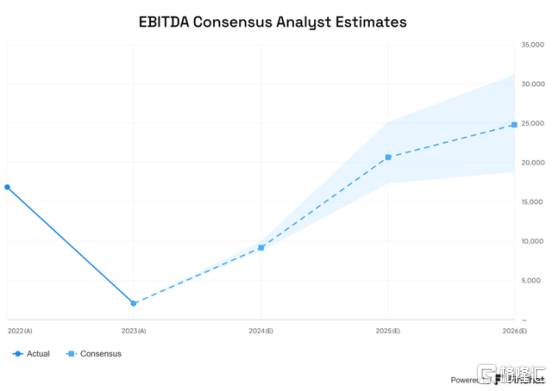

考虑到美光近期的表现,以及由HBM销售推动的预期利润率扩展和市场对2024年第三季度财报的反应,我将2025财年的调整后息税折旧摊销前利润(aEBITDA)预测提高至215亿美元,同时将目标价格从每股235美元小幅下调至208美元,并重申我的买入建议。如果你想逢低买入,就必须对美光的未来增长持更加乐观的态度,利用 BiyaPay 搜索其代码,在线实时交易。还可以入金数字货币(USDT)到BiyaPay,然后出金法币到其它证券投资美股。

图源 BiyaPay APP

美光的运营前景

美光科技在2025财年有望在收入和利润率方面实现显著增长。这一增长主要得益于其新型HBM芯片的扩产过程。在2024年第三季度,HBM3E创收超过1亿美元,预计在第四季度将带来数亿收入,并在2025财年创收数十亿美元。HBM的生产将会占用部分DRAM的产能,但由于HBM具有较高的利润率,这表明分配给HBM的制造份额将能带来更高的利润。

根据财务模型,我预计HBM将在2024年第四季度推动DRAM的增长,超过2024年第三季度76%的同比增长率。这也将推动毛利率和营业利润率分别上升至35%和19.60%。

尽管存储芯片行业存在周期性波动,美光可能会受益于由人工智能工厂大趋势推动的延长上升周期。最具吸引力的是该公司的HBM3E芯片,该芯片在2024年全面投产,并将在2025财年经历完整的生产周期。由于功耗是AI工厂面临的最大挑战之一,HBM芯片预计将被广泛采用,因为与竞争对手的芯片相比,它提供了30%的功耗降低和更好的性能。

从各个细分市场来看,美光似乎有望在多个节点上有所改进。

戴尔科技公司(DELL)在2025年第一季度的业绩中报告称,存储业务的销售同比持平,这可能标志着周期性低谷的结束。尽管目前还无法判断这是趋势还是一次性数据点,因为2024财年每季度都出现了下降,但这一逆转看起来很有希望。

同样,美光的传统服务器和网络业务在2025年第一季度也出现了销售轨迹的重大逆转。

惠普企业(HPE)在2024年第二季度的传统服务器业务中也有类似的改善。我认为这可能是通用计算服务器上升周期的开始,这可能有助于推动美光未来几个季度的CSS销售。

在美光的数据中心业务中,该公司宣布开始其多路复用内存模块(MRDIMM)的采样阶段,与其RDIMM相比,预计其延迟降低40%,有效内存带宽增加39%。MRDIMM与英特尔至强6处理器集成,预计将用于加速内存密集型虚拟化多租户、高性能计算和人工智能数据中心工作负载。

与上述IT基础设施公司类似,我预计美光的大部分增长将集中在数据中心,随着地区性AI工厂由甲骨文(ORCL)、微软Azure(MSFT)和亚马逊AWS(AMZN)等公司建成。仅甲骨文一家公司在2025财年就投资了100亿美元建设其OCI平台和地区数据中心。

至于移动芯片,我预计该细分市场将出现一些推拉效应,可能导致结果不一。

“推动”因素是,AI智能手机需要更多的设备内容,并将在每设备基础上提供更多的收入。

“拉动”因素是,智能手机销售可能暂时保持相对平稳,因为消费者不会急于升级到最新设备。我预计AI PC销售也会出现类似情况。

尽管我预计消费者将开始升级到最新型号,但我预计这一周期可能会比预期更长,因为消费者仍面临通胀压力。。

在嵌入式市场方面,我预计随着汽车行业中每辆车所包含的内容增加,美光将实现增长。尽管电动汽车的销售和增长可能会面临一些阻力,因为这些销售继续为汽车原始设备制造商带来净亏损,但一个稳定的市场仍能为美光带来显著的好处,因为每辆车的内容正在增加。

福特在其2024年第一季度财报电话会议上宣布,由于等待更低成本的电池技术,该公司将推迟下一代电动汽车的生产。对于嵌入式市场的增长,我预计2026年将是增产期,2027年将对增长产生更显著的影响。在此期间,工业物联网(IIoT)可能会实现增长,因为公司寻求自动化更多流程。

根据Statista的预测,2024年至2029年间,该市场的复合年增长率将达到13.79%。因此,IIoT设备可以推动网络设备和存储设备的销售增长,因为传感器和其他设备收集了大量数据。

基于这些因素,我上调了对2025财年的财务预期,基于2024年第四季度的预测。美光在现金生成方面有几个有利因素,包括其HBM芯片的高销售增长,这将带来更高的利润率和库存减少。

尽管管理层预计2025财年的资本支出占比将达到30%左右,但我预计美光在现金生成方面将处于强势地位,并可能在这些投资中占据更有利的位置。许多这些投资将用于晶圆厂的建设和DRAM芯片的制造设备。

尽管2025财年约140亿美元的资本投资将对自由现金流造成一些阻力,但我预计这些投资将为公司带来更多的好处,而不是阻碍。

美光的运营风险

美光的乐观前景

美光的数据中心芯片将迎来一个主要的周期性上升期。我预计,超大规模企业建设的区域数据中心的增长将在未来推动数据中心存储和内存芯片的显著增长,无论美国经济是否进入衰退。由于人工智能应用能够自动执行管理任务并提高利润率,我预计企业将继续投资这些应用。

美光的 HBM 芯片的产能提升预计将显著增加利润和收入增长。鉴于他们的 HBM 芯片产能已售罄,2025 财年的销售基准几乎可以保证。

美光的挑战

2025 财年 HBM 产能售罄可能是一个限制因素,因为公司可能无法参与动态定价,并且可能将芯片定价过低。美光将在 2030 年前投资 500 亿美元开发其下一代领先的代工厂,以支持国内生产,这可能会对自由现金流的产生造成影响。

由于消费者仍然承受通胀压力,消费类手持设备和个人电脑可能会经历周期性下滑。根据最近的零售销售报告,与 2023 年上半年相比,2024 年上半年电子和家电商店的销售额仅增长了 0.8%,表明消费电子产品的增长微乎其微。

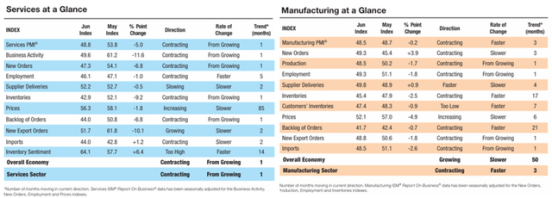

从宏观角度来看,6 月份 ISM-PMI 数据报告的总体商业前景表明,整体经济可能正在经历收缩状态,并可能导致企业 IT 投资减少。

ISM采购经理指数

估值与股东价值

MU 股票目前的交易价格为 19.87 倍 EV/aEBITDA,因为公司正处于主要周期性上升阶段的开始。预测到 2025 财年,我相信 MU 股票的估值将在产生 215 亿美元的 aEBITDA 下,在 ~11 倍 EV/aEBITDA 的中间点处放缓。

考虑到分析师对 2025 财年 EBITDA 170-250 亿美元的预测,我认为美光的增长轨迹被严重低估。我认为美光的股价可能是一个“展示”的故事,随着 HBM 投入生产,其股价将对季度更新做出强烈反应。

鉴于市场对美光 2024 年第三季度业绩的反应,我正在调整估值表中的概率分析,以更重视中点。考虑到这一因素,我将目标价从每股 235 美元下调至每股 208 美元,即 11.12 倍 EV/aEBITDA,并重申我的买入建议。