下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

人民币汇率中间价渐进调升,显示汇率管理思路发生了微调:小幅抬升、渐进贬值。人民币汇率中间价的下一个关键点位是7.15,预计出于继续平衡在岸美元供需的考虑,中间价或渐进上修至7.15,人民币即期汇率或再度挑战去年高点。

人民币汇率管理延续“有收有放”。通过适度调节中间价以控场汇率波动,以中间价“收”稳定节奏和市场预期;而“放”在岸汇价和离岸汇价的波动弹性,适度上修即期汇价的空间。

人民币汇率管理的底线:防范一致性贬值预期。2024年前5个月,在岸美元供需继续处于失衡状态,推升人民币汇率中枢,以中间价为锚,当人民币汇率抬升至在岸美元供需平衡,一致性贬值预期开始消散。人民币汇率管理不以某个具体点位为绝对底线。

人民币中间价调升:应对跨境资金失衡的适应性调整。2024年1-5月份延续国际收支再平衡,是人民币对美元持续累积贬值压力的主要原因。在岸美元供需失衡压力增大,为防范一致性贬值预期,应适度调整中间价。

非金融企业部门:出口和直接投资。前者表现出“强出口却少结汇”,后者呈现“积极购汇走出去”的特征,增加对在岸美元需求的同时也相对减少了在岸美元的供给。

居民部门:服务贸易持续逆差。居民在银行柜台以出境游的科目购汇之后,还并未全部用于实际出境旅游的支出,选择持有一部分美元,本质上是居民进行本外币的资产配置。服务贸易逆差冲抵了商品贸易顺差,导致经常项目总体录得逆差。

人民币汇率波动的新特征。今年以来推升人民币汇率中枢的动力是企业加快走出去的直接投资逆差和跨境出行驱动的服务贸易逆差,而稳定人民币汇率的核心因素则是旺盛出口稳固底盘和证券投资项目跨境资金回流。在多空势力交错作用下,人民币汇率波动出现新特征:

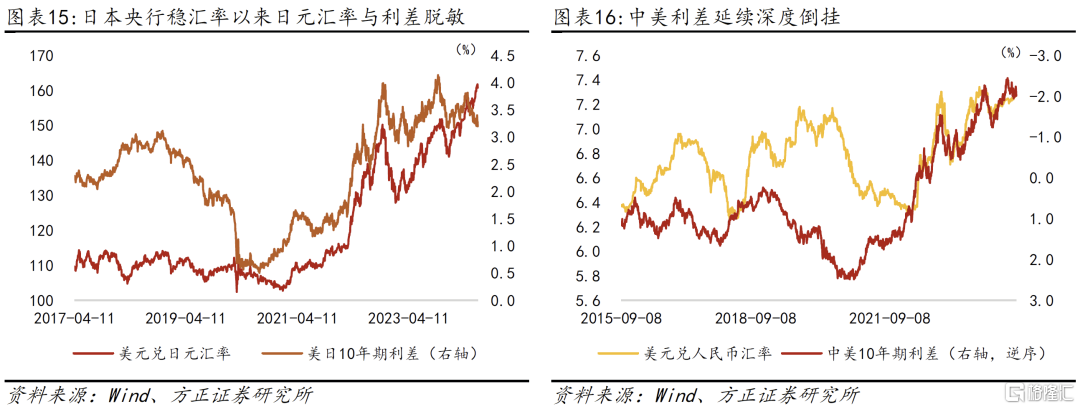

与日元汇率波动趋同、带有“低息融资货币”特征。美元高利率和人民币低利率引发“套息套汇”交易:内部居民部门“换汇”存美元存款,实际是以人民币融资利率作为机会成本,获得美元存款的高利息;外部境外资金“换汇买债+锁汇对冲”获取套汇收益,今年以来,人民币汇率的短期波动和日元汇率波动趋同。

强出口推升对一篮子货币汇率指数、对美元单边汇率有待跨境资金趋稳。“强出口”稳定人民币汇率指数,但由于跨境资金流入趋势尚未稳固,导致单边汇率和汇率指数分化。

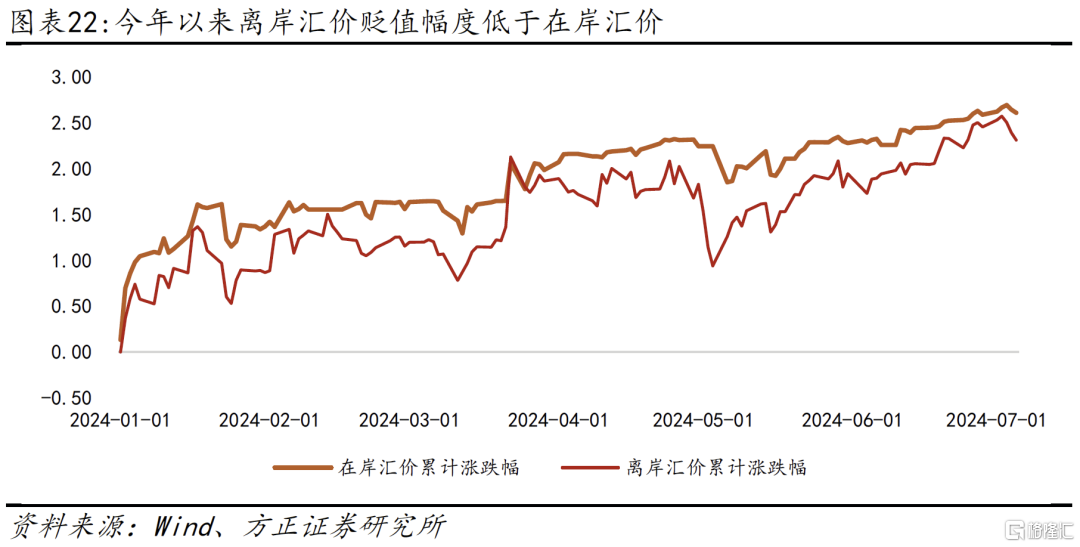

释放贬值压力过程中,离岸汇价却强于在岸汇价。今年以来,离岸人民币汇价累计贬值幅度低于在岸汇价,资金回流主要影响离岸市场。

风险提示:(1)美联储“降息”路径不明晰,美债收益率和美元流动性尚有不确定性;(2)中国的积极财政政策效应迟滞,或地产行业风险继续发酵,引致经济基本面不稳定;(3)地方政府债务化解风险。

1 悄然变化:人民币主动释放贬值压力

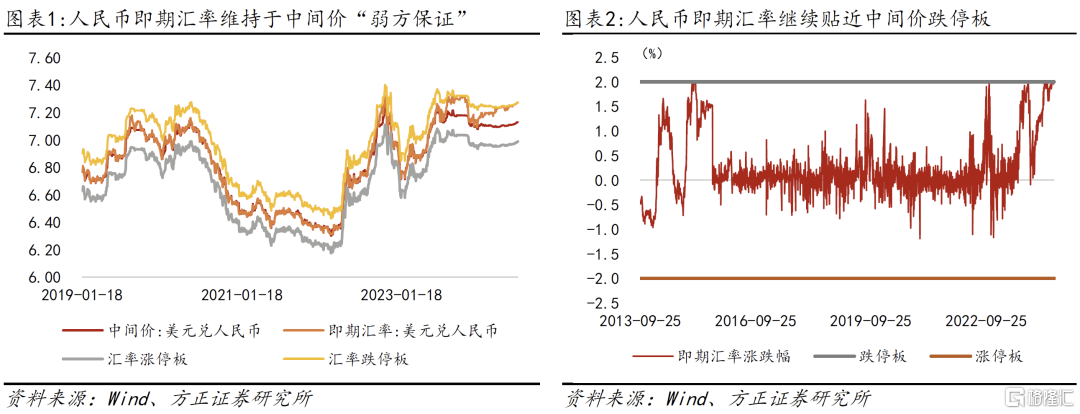

一季度末以来,如果将3月22日和4月16日货币政策对中间价的“微调”视为恢复人民币汇率波动弹性的“预演”,那么从5月份开始,人民币对美元汇率中间价渐进抬升就是货币政策调整汇率管理策略、再平衡在岸美元供需的努力。5月24日美元兑人民币汇率中间价第一次站上7.11,仅仅间隔1个月后的6月24日美元兑人民币中间价正式升破7.12,进入7月份后,7月3日美元兑人民币汇率中间价再度升破7.13至7.1312。最近的3个月里,人民币汇率管理策略已经悄然发生变化,人民币汇率正有序释放前期累积的贬值压力。

1.1 调升中间价:有序释放贬值压力

上调人民币汇率中间价,渐次打开即期汇率的波动上限。在银行间外汇市场即期汇率围绕中间价±2.0%的报价机制下,7月第一周的中间价最高点是7月3日7.1312,与这一水平相对应的在岸即期汇价的理论波动上限是7.2738,而7月3日在岸即期汇价收报7.2734,偏离中间价1.99个百分点,意味着人民币即期汇率继续贴近“跌停板”,延续了2月份以来即期汇率处于中间价“弱方保证”区间的特点,显示人民币依然累积了单边贬值压力。

从2024年初至今看,截至7月5日合计124个外汇市场交易日内,人民币即期汇率和中间价偏离程度超过1.8%共有59个交易日,且主要集中在2月份至今的5个多月的时段里。5月份之后,随着人民币中间价渐次上调,即期汇率市场也在释放前期累积的贬值压力,离岸美元兑人民币汇率也升破7.30。

中间价的转折性变化发生在5月份。回顾2月份至4月份,当美元指数在2月份至4月份维持强势上涨时,人民币中间价却始终维持在以7.10为中枢、最高7.1082至最低7.0930,区区152个基点的范围内窄幅波动,期间“3.22”中间价微调时美元指数还处于105,“4.16”中间价微调时美元指数更是上升至106上方。5月份美元指数单月下跌1.60%至104.63,可中间价就在美元指数走弱、对人民币汇率冲击减弱的情况下,出现了和2月至4月截然不同的变化:人民币没有再被“刻意”保持在7.10附近,而是渐进抬升中间价、引导汇率贬值压力有序释放。从5月份开始直至7月初,中间价延续了渐进抬升的过程,通过打开即期汇价波动上限,来矫正2024年以来由于外汇市场供需失衡累积起来的贬值压力。一如人民银行在一季度和二季度的货币政策例会上所提及的,“综合施策、校正背离、稳定预期”,“坚决对顺周期行为予以纠偏,防止形成单边一致性预期并自我强化,坚决防范汇率超调风险”,人民币汇率管理的底线并非具体的汇率点位或整数关口,而是防止在具体点位上形成“一致性贬值预期”。

7.15是中间价的核心点位。5月份以来,中间价逐级上调,屡破7.11至7.13的三重关口,意味着为防止外汇市场在即期汇率7.20-7.30区间形成一致性贬值预期,而适时调整汇率管理策略,通过有序释放汇率贬值压力、恢复人民币汇率波动弹性,稳定汇率波动预期。7.12至7.14均不是中间价的关键阻力位,在本轮中间价调整过程中,7.11上方的核心阻力或是7.15。与7.15中间价对应的在岸即期汇价“跌停板”则是7.2930。

当美元兑人民币中间价达到7.15时,如果在岸美元市场上,基于商品出口顺差的非金融企业部门如果开始主动结汇,在岸美元供需或渐渐趋于均衡,那么意味着一致性贬值预期瓦解,人民币汇率在此点位形成均衡;如果非金融企业依旧选择持有更多美元,在岸美元供不应求,那么人民币中间价或需要继续上调,继续引导在岸美元供需平衡。因此中间价继续是人民币汇率管理政策变量,2024年以来人民币汇率管理延续“有收有放”的风格:既通过适度调节中间价以控场即期汇率波动,以中间价“收”稳定节奏和市场预期;又通过“放”在岸汇价和离岸汇价的波动弹性,适度上修即期汇价的空间。当7.15的中间价还不足以引导在岸美元供需均衡,那么中间价或将渐进上调至7.20,与之对应的人民币即期汇率报价或挑战去年高点。

1.2 调升中间价:平衡在岸美元供需

如同2022年至2023年发生的国际收支再平衡导致人民币汇率连续走弱,2024年前5个月,国际收支全口径售汇率继续高于结汇率,国际收支延续前2年再平衡,也是人民币对美元持续累积贬值压力的主要原因。

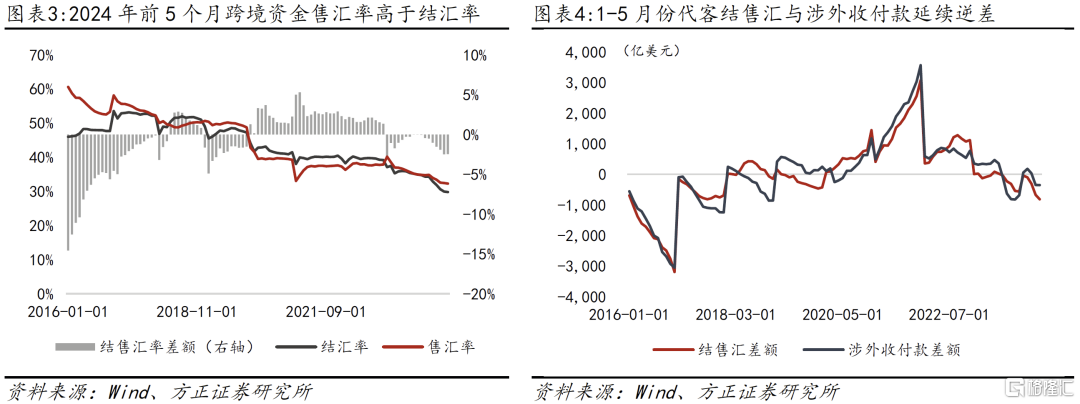

5月至今人民币中间价的渐进上调是人民币供需失衡压力的适应性调整。根据外管局最新发布的跨境资金流动数据,2024年前5个月,从广义的涉外收付款和狭义的结售汇两个维度来看,跨境资金继续维持净流出的逆差状态:

(1)2024年前5个月,广义的涉外收付差额和狭义的结售汇差额均显示跨境资金流出压力继续增大,前5个月代客结售汇累计逆差818.57亿美元、代客涉外收付款累计逆差353.34亿美元,截至2024年5月底,以代客结汇/代客涉外收入度量的结汇率为29.78%,而以代客售汇/代客涉外支出度量的售汇率则为32.27%,结售汇率差额与4月末基本持平,保持在2.50个百分点,人民币继续处于市场更倾向持有美元的供需失衡状态;

(2)从代客结售汇差额来看,前5个月除却经常项目下的货物贸易保持顺差之外,经常项目下的服务贸易、资本与金融项目均处于逆差状态,其中体现居民部门购汇行为的服务贸易以及非金融企业对海外直接投资是今年以来跨境资金流出的主要因素。

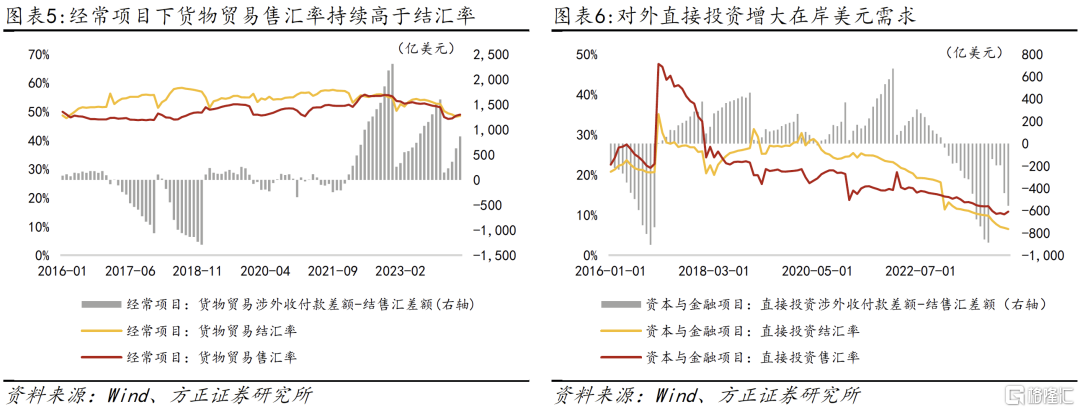

从非金融企业部门来看,经常项目下的货物贸易和资本与金融项目下的直接投资一直是过去20年人民币汇率升值的“基本盘”,2022年-2023年以来随着经常项目顺差收窄和直接投资持续逆差,导致人民币汇率已经连续3年承受贬值压力。2024年前5个月,非金融企业部门在“出口创汇”后选择结汇持有人民币的意愿较低,实际上造成境内美元供给减少,同时增加对海外直接投资又持续推升对美元的需求,造成在岸美元供需持续失衡的状态:

(1)在货物贸易项目下,前5个月出口部门获得涉外收入累计1.38万亿美元,其中结汇量累计有6678亿美元,主动结汇率为48.53%,而涉外支出累计有1.22万亿美元,而购汇规模为5961亿美元,主动售汇率为48.95%,因此从结售汇差额看,由于今年出口需求旺盛,货物贸易总体延续了顺差状态,但是结售汇顺差前5个月716.58亿美元的规模却小于涉外收付1580.97亿美元的顺差规模,从商品贸易引致的现金流来看,出口企业持有美元的意愿更强;

(2)在直接投资项目下,前5个月包括外商对华投资和境内企业对海外投资的累计售汇规模达到372.30亿美元,而累计结汇规模则为174.76亿美元,不仅直接投资项目主动结汇率低于主动售汇率,而且更广义的涉外收付逆差753.89亿美元也高于结售汇逆差197.54亿美元,直接投资项目延续了2023年以来涉外收付逆差大于结售汇逆差的趋势。商品贸易和直接投资作为人民币汇率的稳固“基本盘”,前者表现出“强出口却少结汇”,后者呈现“积极购汇走出去”的特征,增加对在岸美元需求的同时也相对减少了在岸美元的供给。

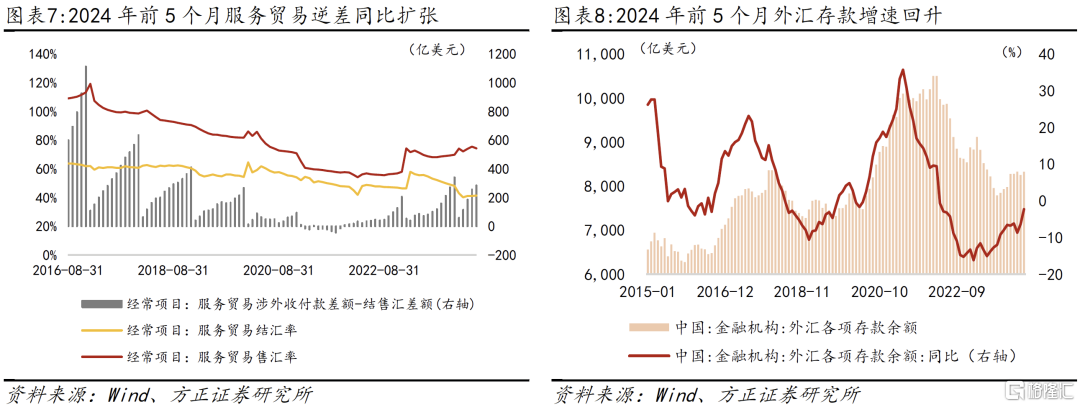

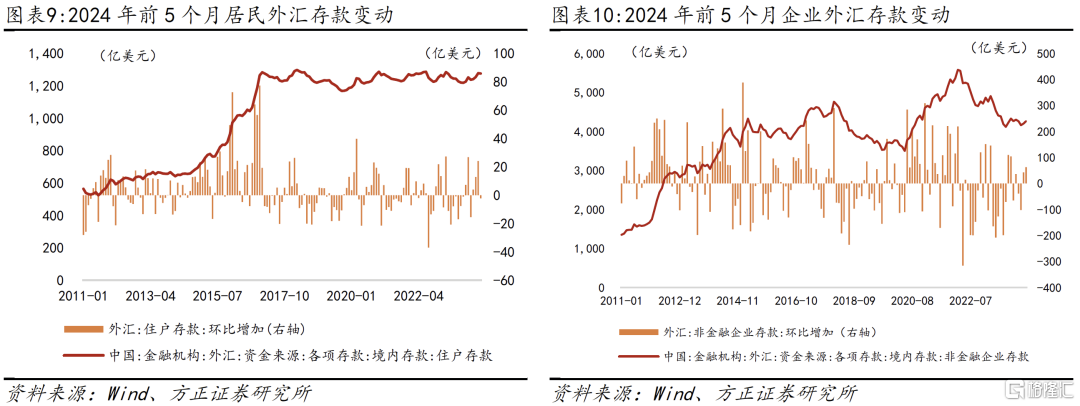

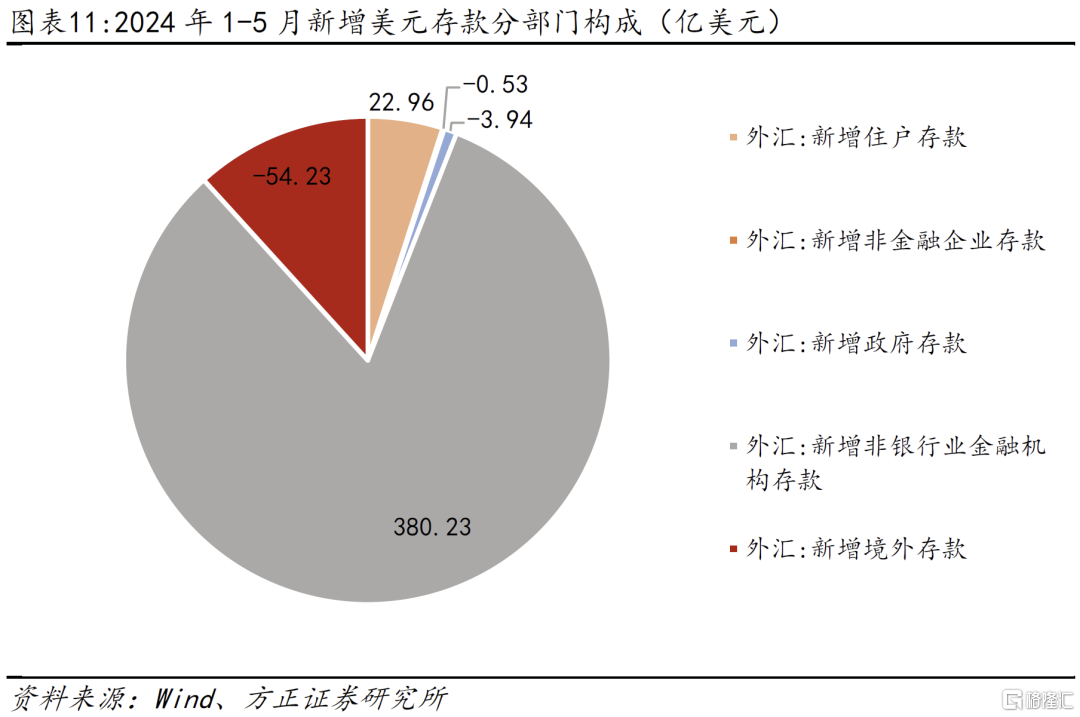

服务贸易:“换汇”存美元存款?2024年前5个月服务贸易项目累计结售汇逆差903.53亿美元,由于服务贸易项目主要涉及跨境出行等居民旅游需求,意味着今年前5个月居民部门基于出境游的换汇需求旺盛,导致服务贸易结售汇逆差超过了前5个月货物贸易顺差716.58亿美元的规模,但是结合更广义的涉外收付差额来看,前5个月涉外收付款累计逆差619.97亿美元的规模却小于结售汇逆差,或表明居民在银行柜台以出境游的科目购汇之后,还并未全部用于实际出境旅游的支出,选择持有一部分美元本质上是居民资产配置的行为。然而这一部分超出实际旅游行动的购汇是否是以外币存款的形式做了存款或理财,从人民银行发布的外币存款来看,2024年前5个月,新增外汇存款合计345亿美元,同比增速收敛至-2.30%,这新增的外汇存款是否源自持有美元存款的购汇需求转化?

2024年前5个月美元存款余额累计增长345亿美元,从金融机构信贷收支表来看,其中只有居民部门和非银行金融机构的美元存款是正增长,非金融企业、政府存款和境外美元存款均不同程度下滑,2024年前5个月居民部门外汇存款累计增加22.96亿美元,而非金融企业外汇存款则累计减少0.53亿美元,尽管居民部门不是美元存款余额回升的主要科目,但是居民部门有“购汇做美元存款”的行为,表明从境内居民部门资产配置行为出发,以较低的人民币利率为机会成本、换汇做美元存款或理财以获取美元高息收益。

结合境内非金融企业部门和居民部门的行为,2024年前5个月由于服务贸易、直接投资等科目逆差的推动,中国经济国际收支继续面临“再平衡”的压力,催动在岸美元供需处于需求大于供给的失衡状态,也引致5月份开始中间价不再维系2月份至4月份以7.10为中枢的刚性点位,开始试图调升中间价以平衡在岸美元供需格局,人民币汇率的均衡点位即是在岸美元供需平衡点位。

2 人民币汇率波动的新特征

继续依托于国际收支再平衡的渠道,今年以来推升人民币汇率中枢的动力是企业加快走出去的直接投资逆差和跨境出行驱动的服务贸易逆差,而稳定人民币汇率的核心因素则是旺盛出口稳固底盘和证券投资项目跨境资金回流。在多空势力交错作用下,人民币汇率波动出现新特征。

2.1 人民币渐成低息“融资货币”、汇率波动与日元趋同

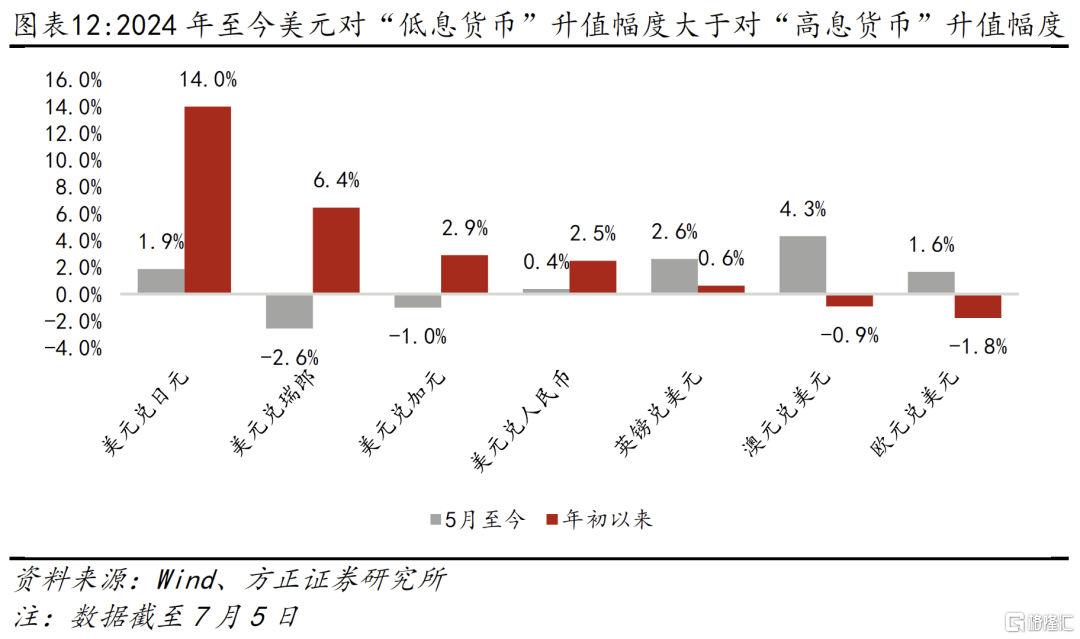

2024年迄今,美元指数累计上涨3.44个百分点,横向比较来看,年初至今美元对低息货币涨幅较大,其中对“鹰派加息”的日元累计升值达到14.0%、对“降息”的瑞士法郎累计升值超过6.0%,但是利率相对较高的欧元和英镑却分别升值1.80%和下跌0.6%。从5月份至今美元指数下跌的过程中,又是对欧元、英镑和澳元等“高息货币”汇率下跌较多,可对日元、瑞郎等低息货币贬值幅度偏低。以在岸即期人民币汇价来看,年初至今在岸即期汇价累计下跌2.50%,其中5月份以来对美元累计贬值0.40%,就人民币汇率的总体表现而言,汇率波幅与欧元基本相当,年初至今欧元兑人民币累计“贬值”0.04%,而英镑兑人民币累计升值2.63%。

然而结合非金融企业和居民部门在岸市场的购汇行为,人民币汇率波动越来越带有“低息融资货币”的特征。但由于国际收支的制度设计,人民币还不能在资本与金融账户下自由兑换,因此国际收支下的“融资货币”更多呈单向资金流,可并不妨碍以人民币为中心的“套息套汇”行为发生:美元存款高利率吸引“套息”交易,居民部门“换汇”存美元存款,本质上即是以人民币融资利率作为机会成本,获得美元存款的高利息。

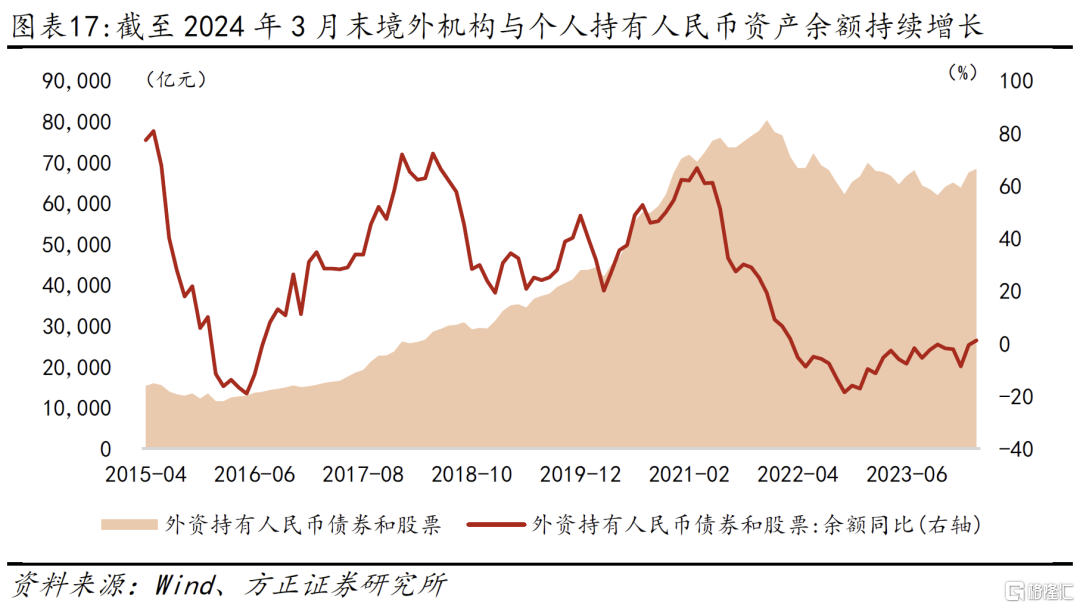

从外资角度看,境外机构与个人增持中债的行为,本质上亦是“套息交易”。根据中国人民银行最新更新的数据显示,截至2024年3月末,境外机构和个人持有人民币股票资产2.79万亿,距离历史前高(2021年12月)还相差1.15万亿的体量,但持有的人民币债券资产却增长到4.05万亿元,距离历史前高(2022年1月)仅差1042亿元。

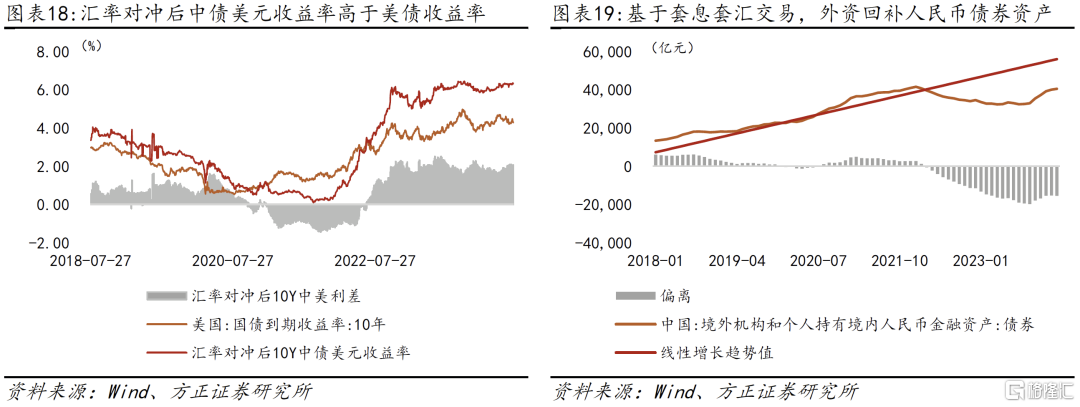

外资增减债券资产的选择,“中美利差水平+汇率因素+投资分散化”等多重因素共同作用的结果,本质上亦是“套息套汇”交易。中美利差保持深度全期限“深度倒挂”,仅仅从绝对收益率水平相比,持有中债的性价比偏低,但如果考虑汇率因素,在“即期换人民币→买入中债并对冲锁定汇率成本→卖出中债并换美元”的Carry Trade交易中,基于抛补定价原则的汇率对冲也会影响中美债券之间投资的性价比,较高的汇率和成本会不断推升锁汇成本,并侵蚀掉持有中债的收益空间,而当人民币汇率相对美元贬值,导致锁汇成本较低时,经过汇率对冲后的中债美元收益率却未必会低于美债收益率。在过去3年时间里,2021年12月至2022年初,由于人民币汇率已经“高估”,锁汇成本过高导致资金开始流出债券市场,持有中债的Carry Trade迎来逆转,但是2023年9月份,由于7.30-7.40区间的人民币汇率降低了汇率对冲成本,导致持有中债的Carry Trade“复活”,并且基于美联储临近“降息”的共识,美债优于中债的相对性价比优势在缩窄,当考虑汇率对冲成本后,中债的美元收益率高于美债收益率时,国际资本即寻求头寸的部分回补,由此推动人民币债券持有余额走出和股票资产余额截然不同的趋势。

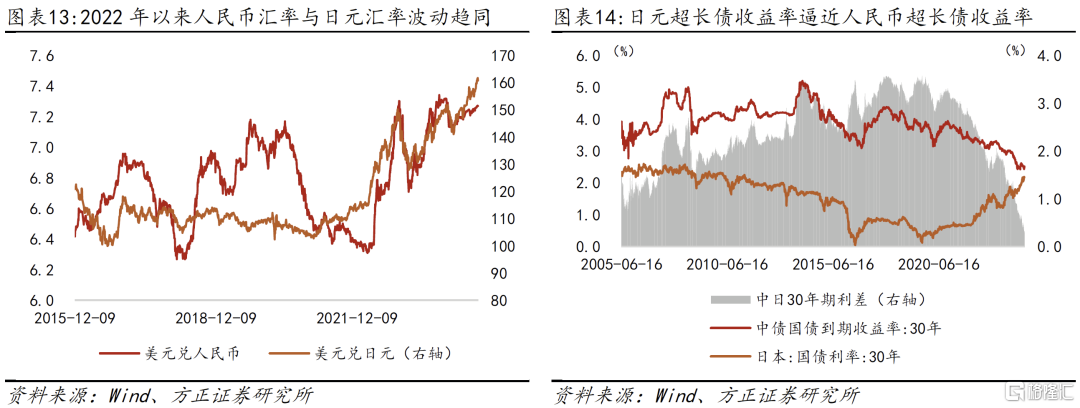

内部居民部门、外部外资的行为本质上亦是以人民币为低息货币的套息套汇交易,在亚太货币体系内,由于日元是套息交易的代表性货币,因此在过去1年时间里,人民币汇率的短期波动和日元汇率波动趋同,“破位”的时点和“回调”的时点亦存在同步性。

2.2 “出口大年”驱动人民币兑一篮子货币汇率走强

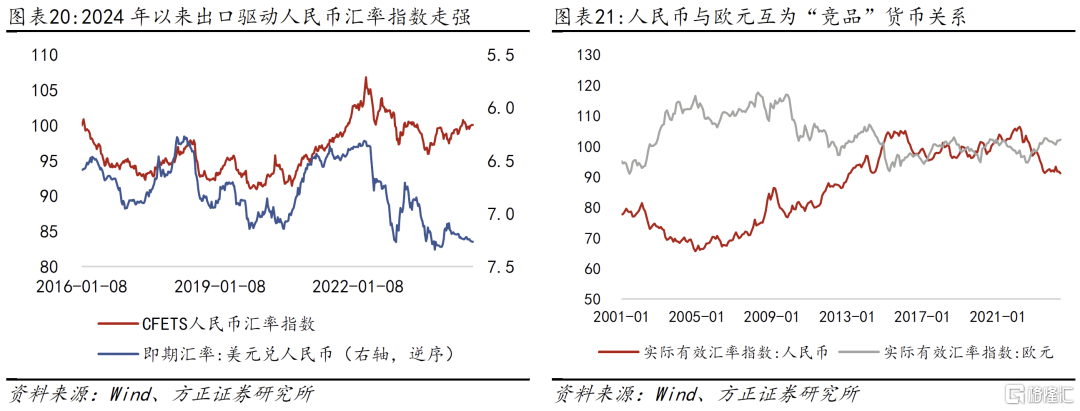

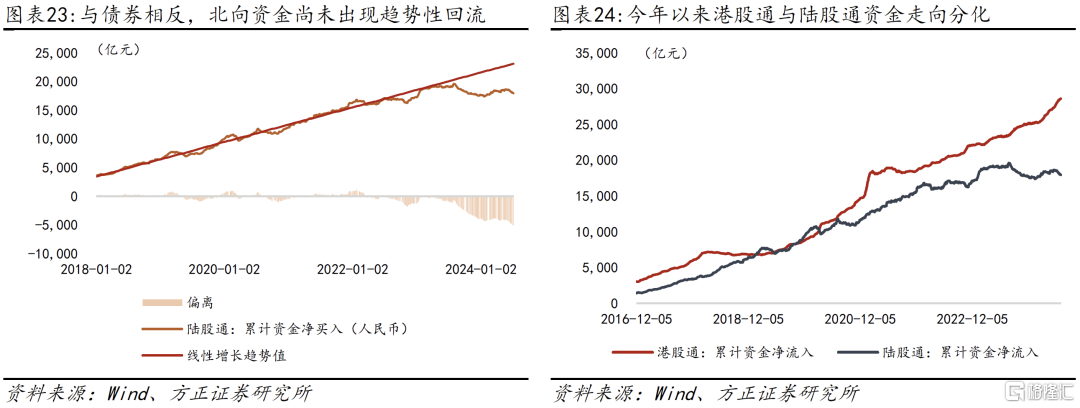

人民币汇率“基本盘”表现为不同维度的汇率变化,出口基本盘对应一篮子货币汇率指数、跨境资金流对应美元兑人民币单边汇率,由于2024年以来出口强劲,导致人民币汇率指数一路上涨,年初至今CFETS人民币汇率指数已经累计上涨1.94%,然而由于跨境资金流尚未趋稳,仅有债券市场由于“套息套汇”收益吸引部分外资回流,但是外资还没有趋势性回流股票市场,导致美元兑人民币单边汇率和一篮子货币汇率指数之间走势背离。

我们重申:从人民币汇率最稳定的“基本盘”来看,人民币重返升值趋势的必要条件是经常项目盈余持续扩张和非金融部门结汇意愿提高,前者需要看到出口增速的连月回升,贸易份额趋稳且“创汇”能力提高,后者需要市场对人民币以及人民币资产有信心,包括人民币金融资产能提供一个更高的投资回报率。

2.3 人民币离岸汇价强于在岸

经过2022年至2023年外资持续流出之后,2023年9月底证券投资项目出现“多债、抛股”的组合,今年以来在外资回流中债的推动下,外资回补人民币资产,证券投资项目今年前5个月累计逆差89.20亿美元,相比2023年同期大幅收窄39.31亿美元,尽管如此,如果结合证券投资项目涉外收付款,前5个月涉外收付款却是累计顺差284亿美元。

涉外收付顺差和结售汇逆差的组合显示证券投资账户的外资回流或以优先选择增持港股为主,因此尽管证券投资项目结售汇录得逆差,但本质上依然是人民币金融资产净流入。相比2022年Q2-Q3人民币贬值和2023年Q3人民币贬值期间,证券投资项目跨境资金流对人民币汇率和金融资产价格的扰动效应已经下降,边际上形成了稳定人民币汇率的势力,甚至在2024年A股企稳期间还出现了2月份和5月份外资补偿性流入的情况,这也导致离岸人民币汇价在贬值阶段内强于在岸人民币汇率,年初至今离岸汇价累计贬值2.31个百分点,强于在岸汇价贬值2.49个百分点。

从“南下资金”和“北上资金”的走势分化来看,2024年年初至今,截至7月5日,“南下资金”累计净买入港股3502.89亿元,其中通过沪市累计净买入2134.68亿元,深市累计净买入1368.21亿元;而“北上资金”累计净买入A股246.31亿元,其中沪股通累计净买入697.41亿元,但深港通累计净流出451.10亿元。

3 风险提示

(1)美联储“降息”路径不明晰,美债收益率和美元流动性尚有不确定性;

(2)中国的积极财政政策效应迟滞,或地产行业风险继续发酵,引致经济基本面不稳定;

(3)地方政府债务化解风险。

以上为报告部分内容,完整报告请查看《顺“势”调升中间价、人民币即期汇价或挑战7.35-7.40》。分析师:芦哲 S1220523120001,王洋 S1220523120003