下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据生猪网最新的数据来看,目前全国瘦肉型猪出栏均价已经回到18.52元/公斤,这个猪肉价格已经回到大部分猪企的成本线以上了,那么下半年猪企的盈利前景会是如何?

我的判断是,猪企下半年会迎来久违的一个丰收季,但行内盈利分化会比较明显。

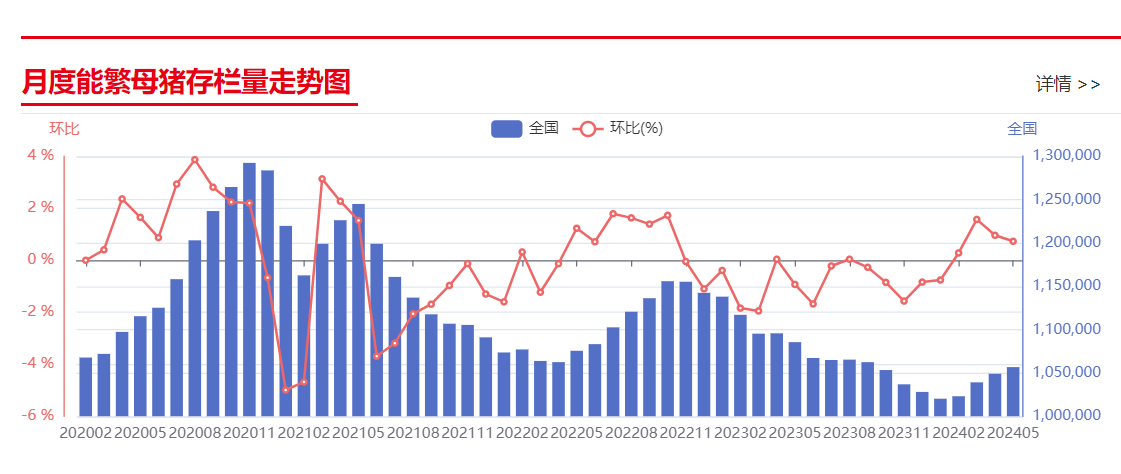

首先对下半年猪价做一个整体的判断。本轮猪周期2022年12月-2024年3月累计去化9.1%,2024年4月农业部能繁母猪存栏量环比再降0.1%,去化已超过2021-2022年,较2021年6 月能繁母猪存栏量下降12.5%。2024年5、6月农业部能繁母猪存栏量环比分别仅升0.25%、0.37%。

猪价的涨跌,短期看现货的供需匹配,长期看能繁母猪存栏量的增减。在当下能繁持续去化传导,生猪供给预计呈缩减趋势,与此同时,近期生猪期货2407合约、2409、2411合约皆接近生猪现货价格、二育成本,侧面反映生猪产业对远期猪价持谨慎态度,短期二育积极性或回落,所以下半年生猪供给还是偏收缩一些。再加上,下半年又通常会是猪肉的消费旺季,需求方面整体偏旺盛,所以下半年猪价整体还是会偏向在18公斤以上震荡上行。

猪价在行业成本先上的震荡上行则势必让大部分猪企在下半年有个好日子,不过同样的猪价,不同猪企在成本控制方面确各有千秋。

牧原股份和温氏股份,各自作为“自繁自养”和“公司+农户”两大畜牧养殖模式的龙头,其养殖成本均在14元附近,处于行业控本第一梯队,养殖成本长期领先行业,下半年猪价就算维持在18元附近不动,今年下半年牧原和温氏每公斤猪肉的成本也都会在4元左右。而后一个梯队有名的猪企,像是新希望、巨星农牧等,同样的价格每公斤盈利空间在2-3之间,但像是新五丰这样的末尾猪企可能在当前这个价格才刚刚实现转盈,行业盈利分化一目了然。

说到底,养猪这个生意最后的行业竞争优势全系于成本控制这一关键点上,而越是前排龙头则在控本方面越是卓有成效,后续对于养猪板块的配置,个人还是更倾向于通过畜牧养殖ETF(516670)一键配置优质畜牧龙头,无个股暴雷风险,投资费率又低(管理费0.2%/年),踏踏实实地享受整个板块反弹带来的红利。