下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.本周车市概述

初步统计:6月1-30日,乘用车市场零售175.5万辆,同比下降8%,环比增长2%,今年以来累计零售982.8万辆,同比增长3%;6月1-30日,全国乘用车厂商批发213.0万辆,同比下降5%,环比增长4%,今年以来累计批发1,171.4万辆,同比增长6%。

初步统计:6月1-30日,乘用车新能源市场零售86.4万辆,同比增长30%,环比增长6%,今年以来累计零售411.9万辆,同比增长33%;6月1-30日,全国乘用车厂商新能源批发97.5万辆,同比增长28%,环比增长8%,今年以来累计批发461.2万辆,同比增长30%。

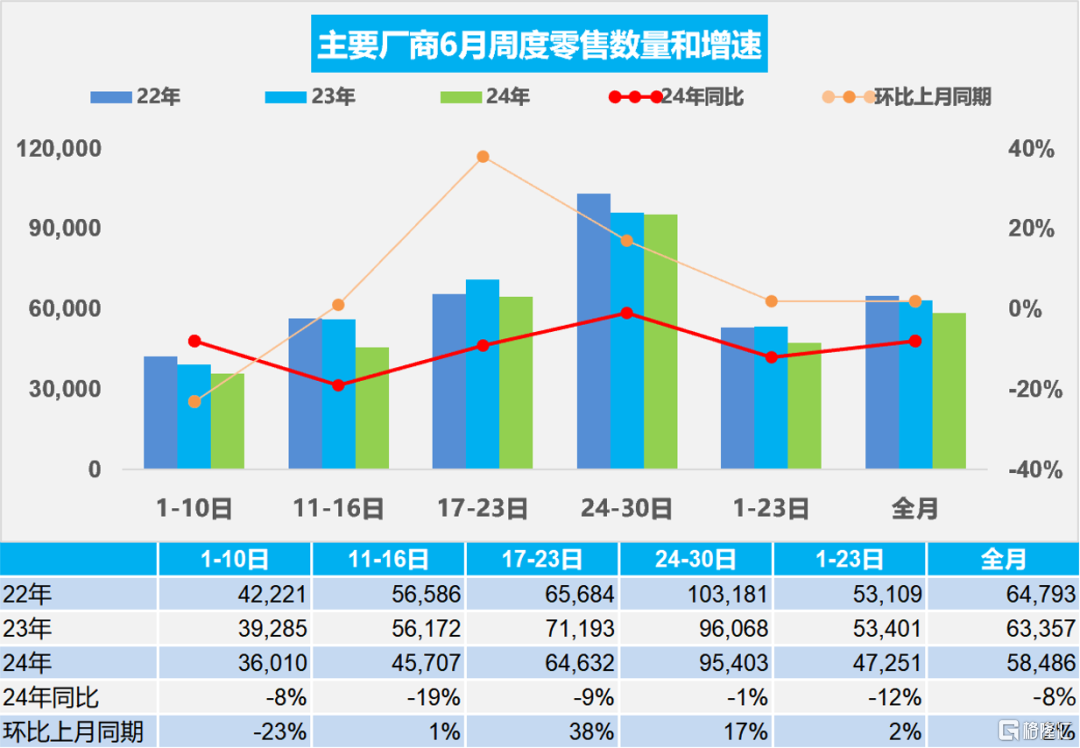

2.2024年6月全国乘用车市场零售平稳

6月第一周乘用车市场日均零售3.6万辆,同比去年同期下降8%,较上月同期下降23%。

6月第二周乘用车市场日均零售4.6万辆,同比去年同期下降19%,较上月同期增长1%。

6月第三周乘用车市场日均零售6.5万辆,同比去年同期下降9%,较上月同期增长38%。

6月第四周乘用车市场日均零售9.5万辆,同比去年同期下降1%,较上月同期增长17%。

初步统计:6月1-30日,乘用车市场零售175.5万辆,同比下降8%,环比增长2%;今年以来累计零售982.8万辆,同比增长3%。

今年6月共有19个工作日,较去年的21个工作日少两天,不利于6月的半年销量冲刺。春季新车降价潮结束、北京电动车号牌5月底发放、以旧换新的更新拉动,共同推动6月购车热度的延续。截至6月25日中午12时,商务部汽车以旧换新信息平台已收到汽车报废更新补贴申请11.3万份,近一周以来新增补贴申请数量超3.6万份,政策效果呈现加快增长态势,推动了6月车市的增长。

外部环境依然复杂严峻,内部需求短期不足。2023年非RDE处理带来增量,今年无政策及特殊情况影响波动,6月前两周的燃油车市场低迷,随着“6.18”的启动和乘用车市场进入半年收官期,各地方和车企努力冲刺销量业绩的意愿很强烈,厂商和经销商无论如何也要努力卷收官的销量。因此6月仍是销量走势较好的月份。

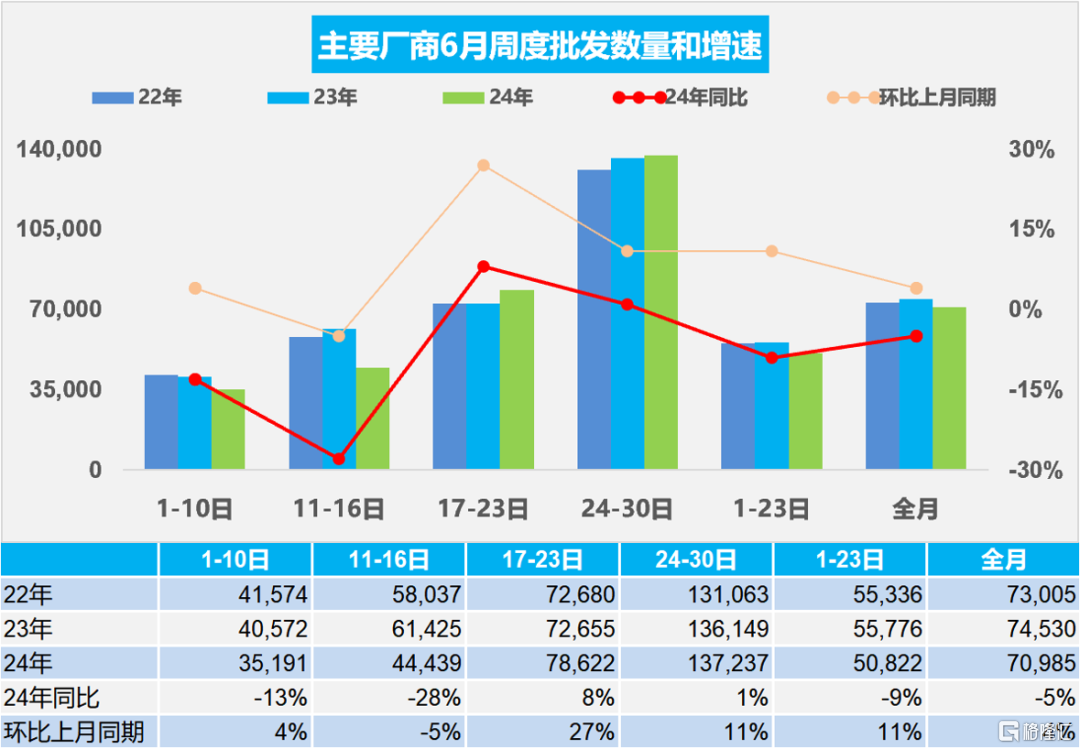

3.2024年6月全国乘用车厂商销量平稳

6月第一周乘用车厂商批发日均3.5万辆,同比去年6月同期下降13%,环比上月同期增长4%。

6月第二周乘用车厂商批发日均4.4万辆,同比去年6月同期下降28%,环比上月同期下降5%。

6月第三周乘用车厂商批发日均7.9万辆,同比去年6月同期增长8%,环比上月同期增长27%。

6月第四周乘用车厂商批发日均13.7万辆,同比去年6月同期增长1%,环比上月同期增长11%。

初步统计:6月1-30日,全国乘用车厂商批发213.0万辆,同比下降5%,环比增长4%;今年以来累计批发1,171.4万辆,同比增长6%。

2024年高考人数1,342万,创历史新高,这也将带来高考后学车热和旅游热,有利于6月车市持续走强。随着智能新能源车第三空间的体验提升和综合使用成本的稳定预期,今年夏季自驾游火爆程度又将有提升,私车自驾等个性化、低成本出行方式成为更多人选择。

燃油车和新能源车的需求不同,不是能简单全面替代的,常规燃油车消费的持续低迷是抑制车市全面回暖的重要因素,此次以旧换新等政策合理保证了燃油车消费群体的换购需求,对车市平稳发展意义很大。国家对当前“促进消费、提振内需”的通盘考虑和细节把握日趋清晰和精准,市场“淘汰更新”和“换购更新”的消费潜力将逐步得到释放,有益于未来几个月的车市逐步走强。

从乘用车厂商监控数据来看,2024年1-5月份中国自主品牌车出口在海外当地市场零售同比增长了57%,其中5月自主车出口的海外零售同比增长57%,继续保持强势增长的态势。由此判断中国乘用车的6月出口仍会保持良好增势,将推动着6月份总体乘用车的国内外销售总量继续环比有较好的增长。

4.2024年1-5月汽车行业收入3.9万亿,增长7%、利润2,047亿增长18%、利润率5.3%

5月份,随着宏观组合政策落实落细、市场需求继续回暖,效果持续显现。2024年1—5月份,规模以上工业企业实现营业收入53.03万亿元,同比增长2.9%;发生营业成本45.27万亿元,增长3.0%;营业收入利润率为5.19%,同比提高0.02个百分点。;2024年1-5月的汽车行业收入38,966亿元,同比增7%;成本34,099亿元,增7%;利润2,047亿元,同比增17.9%;汽车行业利润率5.3%,相对于下游工业企业利润率6.1%的平均水平,汽车行业仍偏低。随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,车企利润总体稍有改善。

2024年1-5月的汽车行业在低基数下的产销较好,但由于竞争压力大,利润主要靠出口和高端豪华,其它大部分企业盈利下滑剧烈,部分企业生存压力加大。国内有效需求仍然不足,外部环境依然复杂严峻,工业企业效益恢复基础仍需巩固。由于燃油车仍有微薄盈利,但萎缩较快,部分企业严重亏损;新能源车高增长,但亏损较大,矛盾压力较大。因此中央及各级政府稳定汽车生产,积极稳定燃油车消费,汽车行业总体形势稳中向好。

5.2024年5月全国充电桩市场分析

根据乘联分会数据的分析,2024年5月公桩数量较上月增长7.29万个,快于去年同期增量23%;公桩年累增量32万个,同比去年同期增速达到13%。随车私桩较上月增长23.8万个,快于2023年5月20.6万个的增速16%;私桩年累增量100万个,同比去年同期增速17%。公桩充电量41.4万度,较同期的27.4万度增长较好,单桩月均充电1,358度,基本持平去年。

近年来,我国充电基础设施快速发展,已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系。目前按照1公桩=3个私桩的测算,中国2024年增量市场的纯电动车的车桩比已经1:1,绝对领先世界其它国家数倍水平。

目前充电基础设施仍存在布局不够完善、结构不够合理、老旧充电桩技术落后、服务不够均衡、运营不够规范等问题亟待提升。部分低线级地区的电动车购买的反悔率有所提升。相信随着规模不断提升,调整难度小,电动车提升潜力大。

充电桩适度超前发展的结果就是利用率不足,充电设施运营必然总体亏损。目前简单计算的纯电动乘用车与公共充电桩的增量的比例是1.4:1。如果按1个公共充电桩至少是给3个车服务的,纯电动乘用车的充电体系基本是1:1的关系,这样的比例是相对较好的。

从充电企业运营看,头部的运营商表现较强。广汽能源的充电桩5月平均充电达到4,649度,表现很好。蔚来的充电桩充电量达到2,000度左右,特斯拉达到3,634度。而部分老旧充电桩的充电平均仅有月均100多度,部分着眼未来新能源汽车特别是电动汽车快速增长的趋势,需要进一步构建高质量充电基础设施体系,更新老旧交流低功率桩,增加高功率直流快充的升级,更好满足人民群众购置和使用新能源汽车需要,助力推进交通运输绿色低碳转型与现代化基础设施体系建设。

6.2024年1-6月全国汽车市场召回状态跟踪

汽车产品召回是按照法定的要求和程序,由缺陷汽车产品制造商进行的消除其产品缺陷的过程。2024年1-6月累计召回67批364万辆,召回数量同比增长66%,总体相对回归稳定。外资企业召回次数较多,自主召回次数逐步提升。新能源车的召回数量逐步增大,除了特斯拉能量回收的163万召回之外,总体召回数量不大。传统车召回没有出现新的趋势性事件,消费政策环境对促消费是很支持的。

随着国内车企觉悟的提升和汽车产品复杂度提升,这几年召回事件日益增多。召回成为一种成熟的解决汽车产品缺陷的机制,为保障社会公众人身、财产安全和各国汽车行业的健康发展做出了巨大贡献。