下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在熬过了“五穷六绝”之后,A股终于要迎来“七翻身”了吗?

今天早盘时段A股还一度出现集体恐慌大跌,唯有重大利好催化的稀土板块在稳住市场,所幸的是午后开市资金开始大幅回流,助推市场反弹。

沪指收盘涨近1%,虽然创业板未能收红,但从跌近2%到一度翻红也确实反映出了有资金在大量返回。今天A股总共有60只个股涨停,是近期来表现最好的一次。

今天市场能出现如此大变化,与央妈出手买卖国债引发债市场巨震有重要关系。

01央妈出手,债券牛熄火

今天午后刚开盘,央妈突然发布消息称,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

随后,多个期限的国债期货直线跳水,截至发稿,30年期主力合约由涨超0.3%转跌超1%,10年期主力合约跌近0.4%,5年期主力合约跌超0.2%。

同时银行间主要利率债收益率出现明显上行,,10年期国开活跃券“24国开05”收益率上行3.35bp,10年期国债活跃券“24附息国债04”收益率上行3.75bp,30年期国债活跃券“23附息国债23”收益率上行3.9bp。

为什么央妈要突然出手操作?主要目的是要为维护债券市场的稳健,压低相关国债市场价格,推升相关国债收益率。

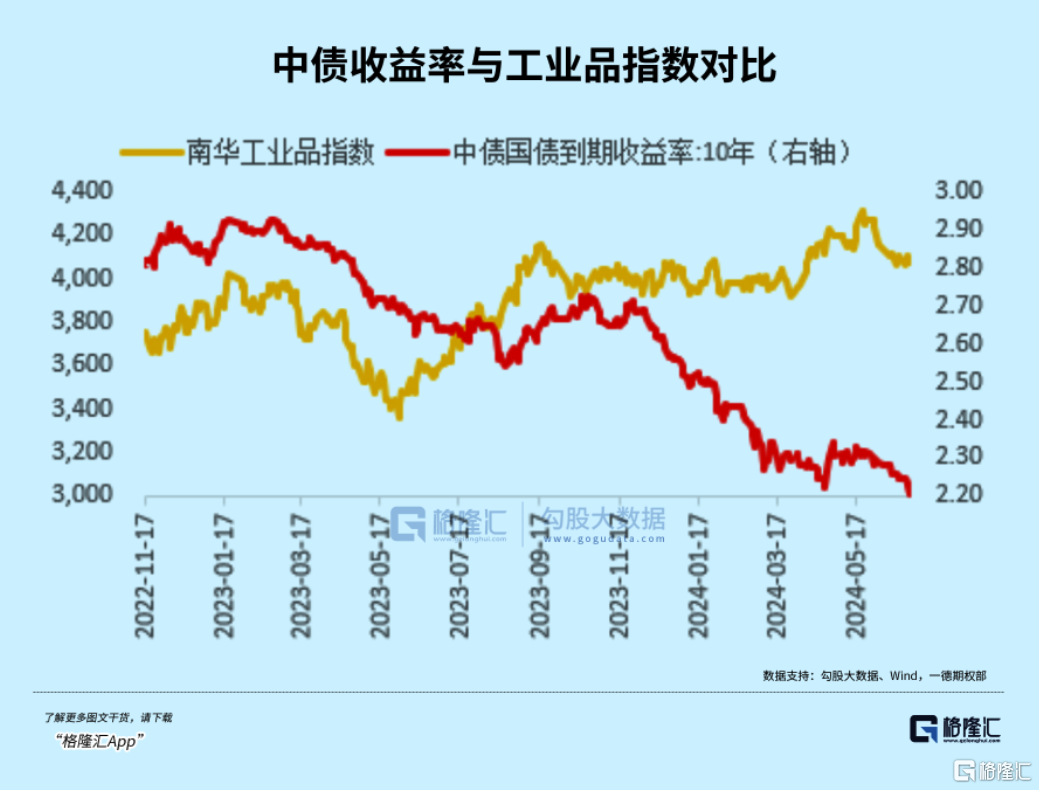

2024年上半年来,随着大量资金融入债市导致供需严重错配,债券市场出现了一轮显著牛市。其中,10年国债取代10年国开债成为长期利率债投机的主活跃券,而30年和50年的超长期国债也成为了资产疯狂追捧的重要资产,无论是信用债还是利率债,利率都被干到了多年来的新低。

但资金疯狂涌入债市,弊端也是非常明显。

一方面,导致利率水平过度偏离央行想要的预期管理水平,影响金融市场的利率定价。

另一方面是更重要的,这意味着会有大量存款资金出表转移到理财产品中,明显加大理财产品的配置压力,因为理财产品的主要配置方向就是债券。而这样一来,也会更加引发资金流入债市,变成金融空转,与央行引导资金流入实体经济的初衷相违背。

尤其是在美元迟迟不降息导致中美息差不断扩大的宏观背景下,过度低的利率会加大外汇管理和经贸等压力。

实际上,自4月来监管层就多次喊话长端利率警示风险,要求银行业金融机构禁止通过手工补息的方式高息揽储,要防范空转套利加剧债市过热风险。6月28日,央行货币政策委员会召开2024年第二季度例会,再次重点“喊话”提醒长债风险。

但市场对此的反应并没有听从,根据央行统计数据显示,4月份存款总额减少3.9万亿元,降幅1.3%,为单月银行存款的最大规模流出,而这些资金大部分流向了银行理财,4月份理财产品余额增加2.95万亿元,推升固收类基金规模。5月货币型基金和债券型基金净值进一步增长到13.67万亿元和6.46万亿元。

所以,多次警示无果后,央妈终于出大招,直接从一级交易商借入国债转卖给市场,打击债券价格。这与A股的“转融券”功能所类似。

那么,央行此举对股票市场有什么影响?

对股市整体来说肯定是利好。因为这样会一定程度促使资金从债市流出,其中多少也有部分资金回流股票市场(当然股市自己也要争气),助推股市上涨。

所以今天盘后,数据显示大盘的主力资金在午后也返流回来了100多亿元,虽然规模不大,但起码提振了信心。

不过,这对高息股板块有轻微的利空影响。因为高息股是长债的主要买家,债券市场的杀跌,对这类股票来说是利空,同时今年来的高息股涨幅已经很高,本身的回调风险也在积累。

比如长江电力这种长期稳定高分红的资产是理财和债券的最爱,今年来其已经累计大涨26.31%,在央妈出手的消息出来后,该股盘中从涨2.5%一度回落至0.8%。中国神华、陕西煤业等高息股也出现了此情况。

央行后续大概率还会大规模出手控制债市资金,或许这些高息股还会迎来短期波动影响。

不过在A股有资金流入预期下,已经大幅下跌的成长板块反而会迎来明显上涨,这也是今天为什么各类成长板块反弹幅度明显的原因,预计这个短期内会成为趋势。

另外就是,从今年的债券牛行情也可以看到,尽管自己空转明显,但年内国债、地方债发行加快的背景下,资金到位将带动基建投资增速回升,这个会给未来的基建、制造业等行业带来潜在利好。

所以今天地产板块也是出现了大幅反弹,今天地产指数大涨4%,其中有5只地产股涨停,一举扭转了颓势。

02稀土板块困境反转?

稀土板块是今天盘中唯一有自身重大利好驱动大涨的板块。

截至收盘,稀土永磁概念指数大涨4.05%,其中有近10只概念股涨停,九菱科技、中科磁业均收获20CM涨幅,中国稀土、北方稀土盘中也一度涨超8%、6%。

6月29日,国务院签署国务院令,公布《稀土管理条例》,自2024年10月1日起施行。这个早在2021年便发布草案的重要法规如今终于发布落地,内容包括加强稀土资源保护、健全稀土管理体制、促进稀土产业高质量发展、健全稀土全产业链监管体系等。

《条例》的发布之所以引发市场巨大,是因为每次类似政策发布后市场都会对此大炒一波,在2010年、2019年、2020年的稀土牛市中都出现了大涨数倍的稀土龙头。

除此外,当前的稀土行业确实存在不少新的逻辑支撑点,主要在于:

1,稀土供给约束强化,利好核心企业。条例核心针对配额制、完善国储体系、规范冶炼分离/综合利用/进出口等产业环节,整体会加速行业供给集中度提升和稀土价格得到强力支撑。

稀土是我国实行总量控制管理的产品,每年的稀土开采、冶炼分离总量指标都有明确控制,近年随着下游需求端的持续增长,我国稀土开采、冶炼分离总量控制指标也呈现逐年增长趋势。

今年2月,2024年第一批稀土开采、冶炼分离总量控制指标分别为13.50万吨、12.70万吨,较2023年第一批分别增长12.50%、10.43%,同比显著低于往年。

据悉目前国内配额已集中于北方稀土、中国稀土集团两家,今年首批中重稀土开采指标全部由中国稀土集团获取,去年同批中则还有厦门钨业和广东稀土集团,它们会因此明显受益。

2,稀土价格已处于近三年来低位,供需局面改善有助于价格回升。

目前我国稀土行业下游需求占比最大的为永磁材料,在全球稀土消费量中占比达到了35%,而在国稀土永磁材料应用领域中占比最大的为汽车工业。占比高达49%,其次是节能电器、工业应用、风力发电、消费电子和其他占比分别为 18%、11%、10%、9%和 3%。

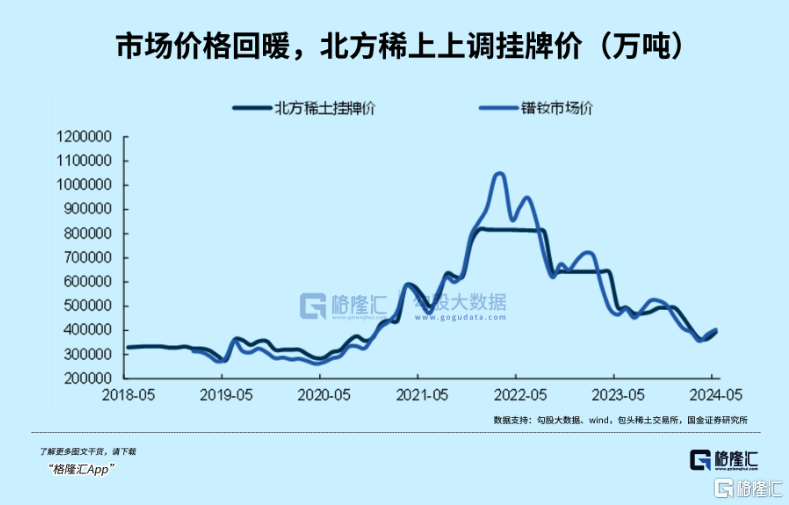

在前几年稀土价格伴随新能源车产业大爆发也出现显著飙涨,到2022年初达到顶峰,但随后价格开始持续回落,至今年5月份已回落至2021年的水平。

但这几年,全球新能源车产量仍在持续快速增长,风电、节能电机、节能电器(如变频空调、节能电梯)等产业也在逆势放量,对稀土的需求一直在稳步提升。

不仅如此,工业机器人、人形机器人以及“设备更新”等风口也被寄予巨大厚望,这些都是会对稀土材料带来爆发式增量需求的潜力红利。

据国金证券认为,“设备更新”和“以旧换新”行动有望在工业电机领域贡献超预期增量,乐观、中性和保守假设下测算该领域需求2023年至2026年复合增速分别为101%、65%、44%;在新能源车等领域景气度延续的情况下,2024年至2026年稀土整体需求同比增速分别为9%、12%、12%。

而在供给量被严格管控的背景下,稀土价格就有望得到有力支持。

数据显示,从2024年4月开始,稀土价格已开始出现震荡上行迹象,其中镨钕等轻稀土、镝铽等中重稀土价格开始持续上移。

3,企业业绩面有望迎来困境反转契机。近两年稀土价格转跌后,国内头部稀土分离和磁材企业利润也出现了持续下降,甚至出现亏损。

比如头部巨头的中国稀土,2023年公司营业收入39.88亿元,同比减少5.40%;净利润为4.18亿元,同比减少45.66%,今年Q1营收3.02亿元,同比减少81.94%;归属于上市公司股东的净利润为-2.89亿元,同比大幅减少354.98%,营收和净利润都同比大幅下滑。

稀土价格过低必定不利于行业的稳健发展,且国家战略资产低价出口更并非是好事,所以这种局面不可能持续。

如今《条例》得到发布与实施,必定有利于稀土产业链恢复健康稳健态势,这个逻辑大概率是会得到延续的。可能相关企业短期内仍受到宏观环境影响依然受困,但长期基本面改善会是大概率的方向。

03尾声

7月是全球重大事件较多的月份,除了国内的二十届三中全会,还有世界人工智能大会、巴黎奥运会、美联储议息会议可能给降息带来好消息等,对A股的催化剂不算少。

同时A股从4月至今已经调整了足足两月,有超过4千只个股跌幅超过9%,整体调整幅度已较大。在央妈出手和监管层政策端不断助力下,或许A股迎来一波翻身行情也未尝不可能。

当然,宏观经济带来的压力仍然挺大,不确定还有不少,投资者仍需要注意把握好风险。