下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:何玥阳,编辑:嘉辛

6月21日,商汤发布了配售公告,这是上市两年半以来,商汤第一次融资。

港股市场上的配售,有多种形式,商汤的配售方案类似定向增发,此次配售价为1.2港元,较6月20日收盘价折价9.1%,较此前60个交易日收盘均价溢价6.2%,通过此次配售,商汤预计能筹集到大约20亿港元的资金。

定增对于股价的影响,并没有那么确定。不利于股价的一面在于对每股收益形成稀释,如果企业本身更适用于以利润为核心的估值法,那么短期容易股价承压,积极的一面在于,此次融资增加了商汤的每股净资产,在以资产为核心的估值方法中,定增将推升股价。

发布公告当天,在恒生指数收跌1.67%的情况下,商汤的股价逆势上涨,收盘涨幅3.03%。

股价反映的是市场对于公司未来的预期,可见市场看好此次配售对于商汤的正面价值。

那么,为什么商汤的配售反而能够逆势上涨?我们将从商汤发起配售的动机与价值,商汤的业务前景进行分析。

一、怎么看待商汤的配售?

在港股市场,上市公司进行配售是普遍存在的现象。东财Choice数据显示,2024年前5个月已经有176家港股上市公司发布配售公告,去年同期为150多家。

配股作为一项融资手段,其背后的战略考量往往是复杂而多元的。但一提到融资,质疑总会伴其左右,比如企业是否遇到流动性压力了?融资是否能够真正支持企业的长期发展?

从多方面来看,商汤此次配售,融资为一方面,引入战略投资者的意义或许更为重要。

第一,如果只是为了融到更多的资金,在高位实施配售、配售更多的股份更合理。

公告显示,商汤此次配售的股份相当于已发行股份数量的5%左右,而一般情况下,港股上市公司年度内配售新股股份数量的上限在20%。况且,当前商汤的股价并非近期高点。

第二,商汤并没有流动性的压力,如果是为了融到更多的资金,完全可以耐心一点,等待更合适的配售时机。

从资本结构来看,2023年年报显示,商汤账面上的现金及现金等价物有94.2亿元,定期存款11亿元,短期负债为32.9亿元,且大部分是经营往来产生,非有息负债,因此商汤没有流动性压力,资产负债率在30%以下,同样比较健康。

从造血能力来看,2023年,商汤的回款达39亿元,同比增长49%。此外,在年报业绩交流会上,商汤公布了在国内银行授信近百亿元。

商汤有百亿现金、百亿授信,造血能力也在增强,因资金压力而配售的动机不足。

据媒体报道,此次配售,有多家战略投资人及头部基金入股,现有股东也在增持。其中,战略投资人,通常与被投资企业具有协同效应、能够带来一定资源,是更关注企业长期发展的耐心资本。

投资者自然看重的是商汤的优势以及未来能带来的回报。商汤当前的股价处在低位,这与未来的成长不相匹配。

2023年,商汤顺应技术及需求的演进趋势,将业务重心全面调整至生成式AI领域。年报中,商汤也将业务板块重新划分,明确了三大业务方向:生成式AI、传统AI和智能汽车。其中,生成式AI收入达11.84亿元,同比增长200%,占集团总收入的比例提升至35%。

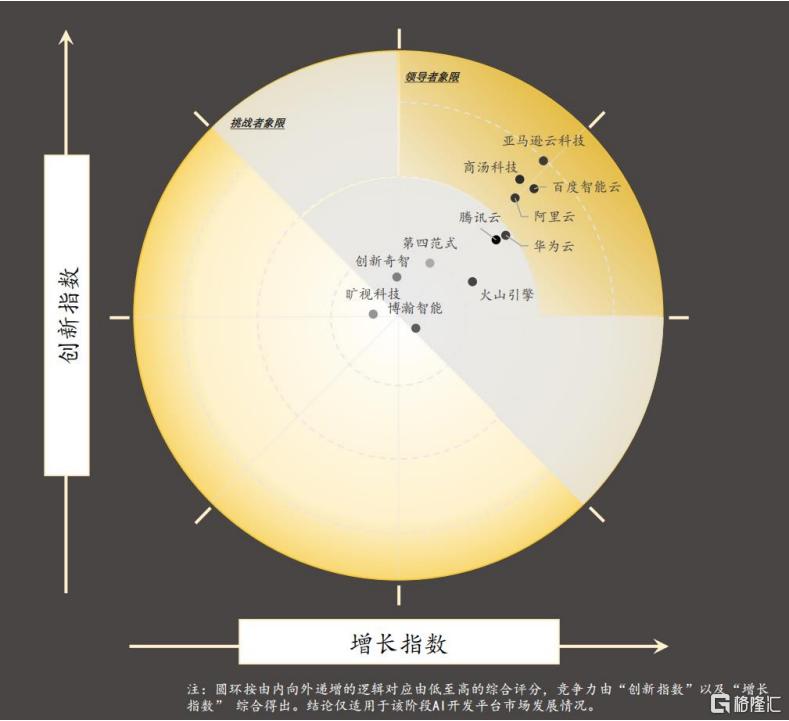

(来源:2023年中国AI开发平台市场报告)

沙利文联合头豹研究院发布的《2023年中国AI开发平台市场报告》显示,商汤在增长指数和创新指数两大维度的综合评分位居国内厂商第一,其中在硬件基础设施兼容性、产业链合作、模型训练优化等五大细分环节评分最高。这意味着商汤的技术创新能力和市场扩张速度得到了专业机构的认可。

此次配售所得的款项净额,同样将主要用于加码AI基础设施大装置,巩固商汤在AI领域的领先优势,尤其是生成式AI。

二、长远发展押注生成式AI

区别于传统AI,生成式AI通过从数据中学习要素,能够生成全新的、原创的内容或者产品,是通往AGI(通用人工智能)的第一步,也是向自动化迈进的关键技术。 生成式AI在通用生产力、业务特定功能或者行业特定任务方面能够产生积极影响。

例如,员工可以利用生成式AI生成职位描述、做总结报告;自媒体从业者可以利用生成式AI写文案、设计图片;游戏开发的过程中,生成式AI可以简化建模过程、进行角色语音修改等等。

现在AI技术的应用以生成式AI为核心,是企业提升生产效率的重要新质生产力。

IDC报告预计,2027年全球及中国生成式AI市场规模将分别达到1500亿美元及130亿美元左右,2022-2027年的年复合增速分别为85.7%及86.2%,将成为AI行业新的重要增长点。

在生成式AI领域,商汤是厚积薄发。

生成式AI兴起的背后是大模型的进步,大模型的进步需要有支撑其进步的基础设施。早在2018年,商汤就开始每年投入大笔资金到专为AI原生打造的智算云服务平台——SenseCore商汤大装置,并建设上海临港超算中心。截止2024年3月,商汤大装置的总算力规模增长至12000P,上线GPU数量达到45000张。

SenseCore大装置包含了AI原生基础设施层、深度学习平台层、算法模型层,打通了算力、平台、算法,能够支撑万亿参数大模型全生命周期生产。

近日,经过中国电子技术标准化研究院专家审核,商汤通过算力服务能力成熟度(CPMM)增强级评估,并成为首个通过该评估的企业。

商汤日日新大模型的持续快速优化就是基于SenseCore大装置。

自2023年4月首次发布,商汤“日日新SenseNova”大模型体系已正式推出五个版本迭代。2024年4月,日日新5.0版本推出,性能全面对标GPT4-Turbo,可支持百万字无损上下文理解,在自然语言能力、文生图能力、多模态和数据分析能力等方面展现出显著优势,多模态能力全面对标GPT-4V。

此外,商汤还发布了行业首个“云、端、边”全栈大模型产品矩阵,其中包括应用于终端设备的“商汤端侧大模型”,以及面向金融、代码、医疗、政务等多个领域的边缘产品“商汤企业级大模型一体机”。

从算力基础设施到大模型再到终端小模型,商汤都进行了前瞻性布局,“大装置+大模型”推动高效率、低成本、规模化的AI创新和落地,打通业务和商业化应用的闭环,验证了盈利方向。

在商业化方面,商汤的变现方式比较多元,包括公有云、私有云、模型即服务等多样化模式。

大装置除了为商汤自身的大模型研发提供算力,也支持外部客户训练大模型和应用部署,国内主流大模型客户达30家以上。

与金融、地产、能源等不同行业的企业合作,融合不同垂直领域的专业知识,也有利于商汤大模型在垂直领域的进化,让大模型的价值下沉到千行百业的应用中去。

“模型即服务”模式,让客户能够轻松地在大装置微调和调用各类生成式AI能力,而无需管理底层基础设施,低门槛利用AI。

不管是AI终端的需求、多模态大模型的需求还是算力的需求,商汤都能提供,因此商汤生成式AI的订单和业务跑得越来越快,这一点已经得到了验证。

2023年年报显示,商汤生成式AI业务中超过70%的客户在过去12个月内是商汤的新客户,剩下的30%的存量客户客单价也收获约50%的增速,数十家客户的订单金额超过千万人民币,日日新大模型赋能C端的调用量呈现出近120倍的增长。

三、重新审视商汤的市值与价值

长期来看,资本市场定价的因素,无外乎成长性、盈利能力、现金流、资产、流动性、利率。 其中,利率是企业干预不了的,我们不做讨论。

在成长性方面,早期AI发展的难题是碎片化、复用性弱、定制性强,大模型的发展能改善这一问题,解决长尾场景及应用的问题,推动人工智能向工业化发展阶段迈进。

商汤作为领头羊,将长期受益于AI在各行各业的落地,未来的增长具有确定性,短期来看,商汤预计,2024年生成式AI占公司收入的比重将进一步增至50%左右。

资产方面,商汤在基础设施建设上的投资是难以复制的,比如算力卡价值就超过百亿,并具备未来持续盈利的能力。

香港股票分析师协会副主席、香港证券商协会会董、知名股评人郭思治曾发表文章,称逾百亿打造的商汤AI大装置及智算中心,于目前市场环境下是难以短期内复制,在高速迭代的AI2.0时代中,商汤的优势将会进一步扩大。

盈利能力和现金流方面,商汤正在业务调整期,通用人工智能成为核心战略。业务重心的调整虽带来了毛利率短期下降,但随着优化业务结构后收入规模扩大,硬件及智算中心等重资产产生的回报会逐渐增加,同时成本也会被摊薄,毛利率会逐步企稳甚至回升,预计将带动亏损收窄。

流动性方面,配售的股份增强了商汤未来的流动性。流动性越好,定价越充分,市值与价值才能趋于收敛。

短期影响股价的因素还有事件。

比如,4月23日,日日新大模型迭代至5.0版本,商汤“朋友圈”同步亮相,展示了完备的行业生态体系和应用成果,市场反应热烈,此后6个交易日内,商汤股价累计上涨超170%。日日新大模型5.5版本将在7月5日发布,有媒体报道称,5.5版本将迎来重大升级,或将再一次成为市场焦点。

其实商汤一直以来就颇受资本市场关注。在今年3月底商汤发布2023年业绩后,中银证券、国金证券等机构陆续发布研报,给予商汤“买入”评级。

中金公司在5月发布的研报中,给予商汤“跑赢行业”的股票评级;中国银河同样在5月的研报中,也给予商汤重点投资推荐,认为“日日新SenseNova”发布节奏超预期,综合能力大幅提升,处于国内行业领先水平。

处在低位的股价必将收敛于长期价值。此次配售,其实是市场重新审视商汤价值的窗口,从股价表现来看,或许市场底已经出现。