下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,智能网联汽车行业政策东风频吹,A股相关概念个股持续活跃,截止发稿,奥尼电子、天迈科技、华铭智能、云涌科技等纷纷涨停。

其中,东晶电子再度涨停,成功晋级七连板,目前报9.22元/股,总市值达22.45亿元,其股价在过去短短8个交易日内大涨逾100%,期间该公司已三度发布股价异动公告。

“科特估”、“车路云”概念助力

东晶电子的这一波行情,或与近期日火热的“科特估”以及“车联网”概念相关。

随着近期国家集成电路产业投资基金三期股份有限公司注册成立,“科特估”概念迎来利好,半导体相关概念股票陆续启动升势,迎来一波行情,东晶电子就是其中的受益者之一。

而昨天证监会发布“科创板八条”以及国务院办公厅印发“创投17条”为“科特估”概念又增添了一把火。

据悉,东晶电子归属于泛科技制造业,公司专业从事谐振器、振荡器、车载晶体、热敏、差分、 KHz、TCXO、VCXO等晶体系列产品的研发、设计、生产与销售;产品广泛应用于通讯、资讯、汽车电子、移动互联网、工业控制、家用电器、智能安防和航天军工等众多领域。

值得注意的是,公司客户包括索尼、佳能、松下、三星、海康威视、大华、比亚迪、零跑等知名企业。

从产品应用层面来看,近期“车路云一体化”产业持续传来的利好也为公司带来广阔的发展前景。

在2023年年报中,东晶电子曾表示,汽车电子作为石英晶体元器件的主要应用场景之一,涵盖如自动驾驶、智能座舱、引擎控制、车载导航、倒车雷达、安全气囊、胎压检测、仪表时显等多个细分领域。

另外,随着半导体行业的逐渐复苏,台积电计划对先进制程调涨价格。其中,AI服务器光模块单价较一般服务器/消费电子的振荡器高约10-20倍。而公司主要经营产品包括石英晶体谐振器、振荡器等晶振产品,营收占比超98%。

东晶电子未来能否扭亏?

虽然资本市场利好不断,但东晶电子近期财报数据表现并不佳。

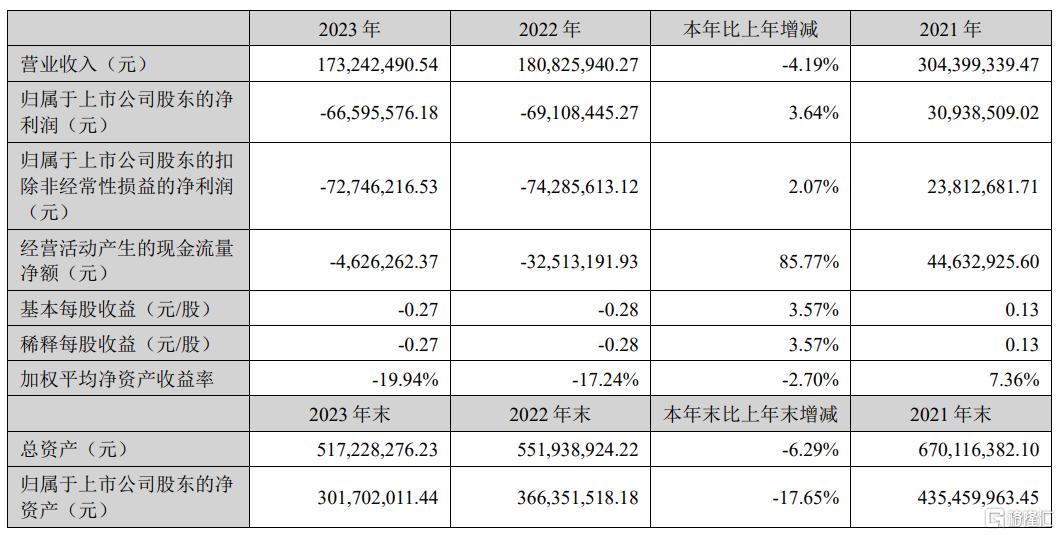

2022年公司净亏损约6911万元,2023年则亏损6660万元,营收也徘徊在1.8亿元上下。相较于2021年财报数据的3亿元营业收入、超3000万元利润,公司近两年的表现显出颓势。

从东晶电子最新发布的2024一季度报告来看,公司依然没有从亏损的泥潭中走出。虽然营业收入同比增长12.31%,但营业成本大幅增加,净利润的亏损程度反而同比增加近3成。

对于公司的业绩表现,东晶电子此前在回答投资者提问时表示:“公司2023年度净利润为负的主要原因是报告期内公司主要产品的销售单价较上年同期下降,综合毛利降低”,并将销售单价处于低位的原因归结为“下游终端需求不足、产业链持续去库存等因素导致行业竞争加剧”。

6月19日,东晶电子最新发布的风险提示公告称,公司及公司大股东没有应披露而未披露事项,似乎对公司连日涨停的原因“一无所知”。

对此,有市场观点指出,由于东晶电子是国内为数不多的晶振厂商,随着智能汽车发展,对晶振的需求也上升,或将利好公司业绩。

不过,业内专家却表示,对于晶振这种上游产品而言,市场周期是更具决定性的因素,即便脱离消费电子谋求“上车”,也并不一定赚到钱。

这一点可以从上述东晶电子的财务数据中反映出来:东晶电子的业绩表现和其所在行业周期起伏基本一致,在2020年、2021年“芯片荒”之时,东晶电子营收明显攀升,也能稳定盈利,但当“芯片荒”过去,尤其是近一年多来业内拼命去库存的时候,东晶电子的业绩便掉头向下。