下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陶文远

出品:全球财说

6月14日,茅台登上热搜,原因是当日早间,飞天茅台二手市场批发参考价出现一天近200元的断崖式下跌,散瓶批发参考价降至2230元,已接近2020年水平。贵州茅台股价也应声下跌,截止午间收盘跌1.93%。

而在银行业,有一家被称为“含茅量”最高的银行——茅台集团持股12%的贵州银行,也迎来了前高管接连被查、营收净利双降、房地产不良率大幅上升的艰难时刻。

多名高管相继落马

5月22日,据贵州省纪委监委消息,贵州银行原党委副书记、董事、行长许安涉嫌严重违纪违法,目前正接受贵州省纪委监委纪律审查和监察调查。

数月前,2023年10月11日,贵州银行原党委书记、董事长李志明也因涉嫌严重违纪违法被审查调查。

据了解,许安长期在贵州省银行系统工作,2012年9月出任贵州银行党委委员、副行长,于2017年12月升任该行党委副书记、行长。

此前,贵州银行曾于3月7日公告称,由于工作安排原因,许安不再担任该行党委副书记,同时,许安个人申请辞任执行董事、行长等职务。

李志明则长期供职于湖北省银行系统,2017年12月加入贵州银行,于2018年4月至2021年1月任董事长,在此期间与许安共事。

此外,贵州银行另有多名高层被查。

2023年11月,贵州银行水城支行原行长张登奎被查;2023年12月,贵州银行村镇银行管理部原总经理李国文被查;2024年2月,贵州银行原首席专家王向东被查。

2022年10月,贵州省委第九巡视组对贵州银行开展巡视工作,并于2023年2月向贵州银行党委反馈巡视情况,指出该行存在压力传导递减,严的氛围没有形成;信贷、不良资产处置、集中采购等重点领域廉洁防控不到位,违反中央八项规定精神问题比较突出;领导班子建设薄弱,基层党组织作用发挥不充分;推进巡视、审计等监督发现问题整改成效不明显等问题。

贵州银行的管理薄弱问题或许有一定的历史遗留原因。

2012年,贵州银行由遵义市商业银行、六盘水市商业银行和安顺市商业银行合并而来。彼时三家银行各自为政,导致刚成立的贵州银行组织混乱、标准不清。

2018年,在李志明的带领下,贵州银行展开了一场浩浩荡荡的组织机构改革,有效改善了上述问题,并使得贵州银行成为了省内份额最大的商业银行。

2019年12月30日,贵州银行在港交所正式挂牌上市,李志明与许安一同出席了上市仪式。

然而自上市以来,贵州银行股价始终低位徘徊,发行价2.48港元/股,最高成交价不过2.92港元/股(不复权),最低成交价则出现在2023年1月31日,达到1.04港元/股,距离仙股仅一步之遥,最终当日收于1.97港元。

截至2024年6月17日,贵州银行报1.54港元/股。

截至2024年6月17日,近一月日均成交额仅4.33万,即便在交投清淡的港股银行股中,也只能排名倒数。尤其是进入2024年以来,日涨跌幅为0成了常态。6月7日至17日,连续6个交易日股价毫无波动。

营收、净利首次双双下降

股价之外,贵州银行的业绩也不容乐观。

2023年,贵州银行实现营业收入113.45亿元,较2022年同期减少5.38%;净利润36.53亿元,同比减少4.60%。自2017年以来首次双双下降。

作为区域性银行,贵州银行收入也主要依靠利息差,2023年该行利息净收入87.50亿元,占总收入的77.13%,同比大幅减少13.32%。净息差1.77%,较2022年下降0.45个百分点。

虽然贵州银行的贷款规模增长带动生息资产利息收入增长21.86亿元,但利率变动导致利息收入减少24.74亿元,最终整体利息收入下降2.88亿元。

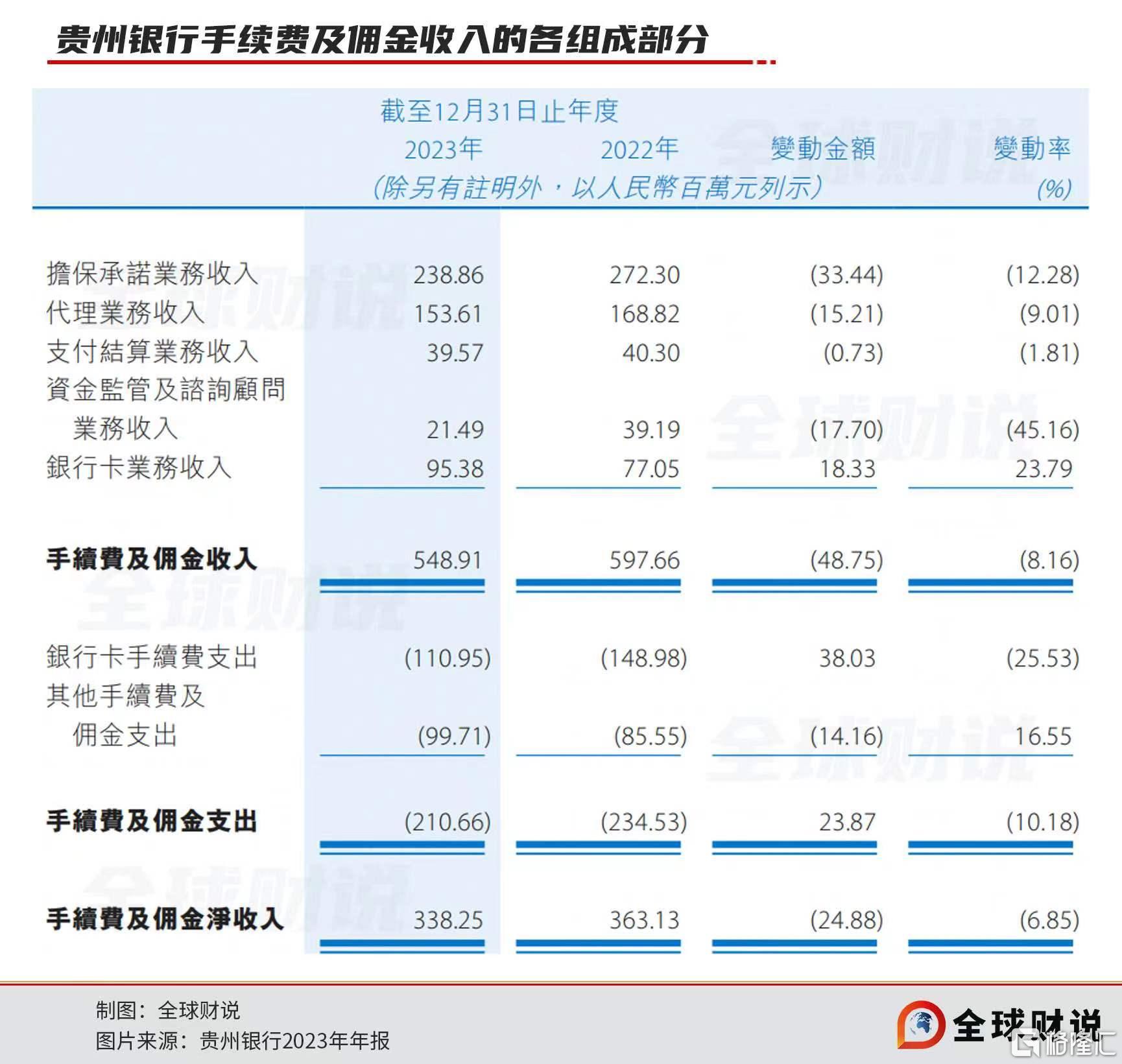

非息收入方面,2023年该行手续费及佣金净收入3.38亿元,同比减少0.25亿元,同比下降6.85%。手续费及佣金收入中,除银行卡业务外其余各项收入全面收缩。

2023年度,该行交易净收益为9.38亿元,同比增加71.10%;投资证券净收益11.12亿元,同比增加31.51%;其他营业收入2.06亿元,同比增加48.60%。

此外,贵州银行2019年至2023年成本收入比分别为30.84%、30.29%、31.09%、30.68%、33.50%,2023年骤然升高,显示出该行的经营效率有所降低。

房地产贷款不良率高达40%

2024年5月,贵州银行及负责人密集被罚,全月合计收到19张罚单,总处罚金额约290万元。

被罚原因主要包括贷款管理不规范;办理无真实贸易背景的票据业务;利用资金中介虚增存贷款规模;贷后检查不尽职,资金用途不真实;贷款“三查”不尽职,信贷资金被挪用;保理融资贸易背景真实性审查严重不尽职;经营性贷款违规流入房地产领域等。

年内,贵州银行已有黔东南分行、安顺分行、独山支行因贷款“三查”不尽职而被罚。贷款三查,即贷前调查、贷时审查、贷后检查。近年来贵州银行在贷款质量方面屡遭诟病。

2023年,贵州银行发放贷款及垫款总额3319.49亿元,同比增加13.09%,其中公司贷款及垫款2729.61亿元,较上年末增加227.05亿元,增幅9.07%;个人贷款475.30亿元,较上年末增加86.28亿元,增幅22.18%。

个人贷款占比由13.25%升至14.32%。其中个人住房贷款、个人经营性贷款、个人消费贷款金额均同比上升,且不良率同比下降。唯独信用卡贷款金额同比下降5.66%至80.95亿元的同时,不良率却由2.37%攀升至4.62%。

截止2023年底贵州银行不良贷款余额55.68亿元,同比增加28.83%;不良贷款率1.68%,同比上升0.21个百分点。

贷款五级分类中,截至2023年末正常类、关注类、次级类、可疑类、损失类金额占比分别为95.40%、2.92%、0.30%、0.30%、1.08%,关注类、可疑类、损失类贷款金额及占比均有所上升,尤其是损失类贷款金额达35.78亿元,较上年增加32.00亿元,占比升高0.95个百分点。

年报显示,报告期内不良贷款及关注贷款的余额及占比较年初有所上升,主要受内外部经济环境以及个别房地产开发企业贷款纳入不良管理等多种因素共同影响。

2023年末,贵州银行房地产业贷款金额同比减少26.61至75.41亿元,但不良贷款金额高达30.46亿元,同比增加9.84亿元,不良率由20.21%飙升至40.39%。

年报中并未披露贵州银行将哪些房地产开发企业贷款纳入不良管理,据此前的评级报告,2022年贵州银行曾将恒大系贷款纳入不良贷款管理,截至2022年末,贵州银行房地产行业贷款占比为3.48%,由于2022年将恒大系贷款纳入不良贷款管理,房地产行业不良贷款率大幅增至20.21%。2023年又是哪家房地产大户带来的不良飙升,还未可知。

此外,虽然贵州银行在年报中称,为适应宏观经济形势变化,该行持续加强风险管控,加快不良资产处置速度,加大拨备计提力度,但2023年,贵州银行拨备覆盖率为287.71%,同比大幅下降63.50个百分点,达2019年以来的最低值。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭。