下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

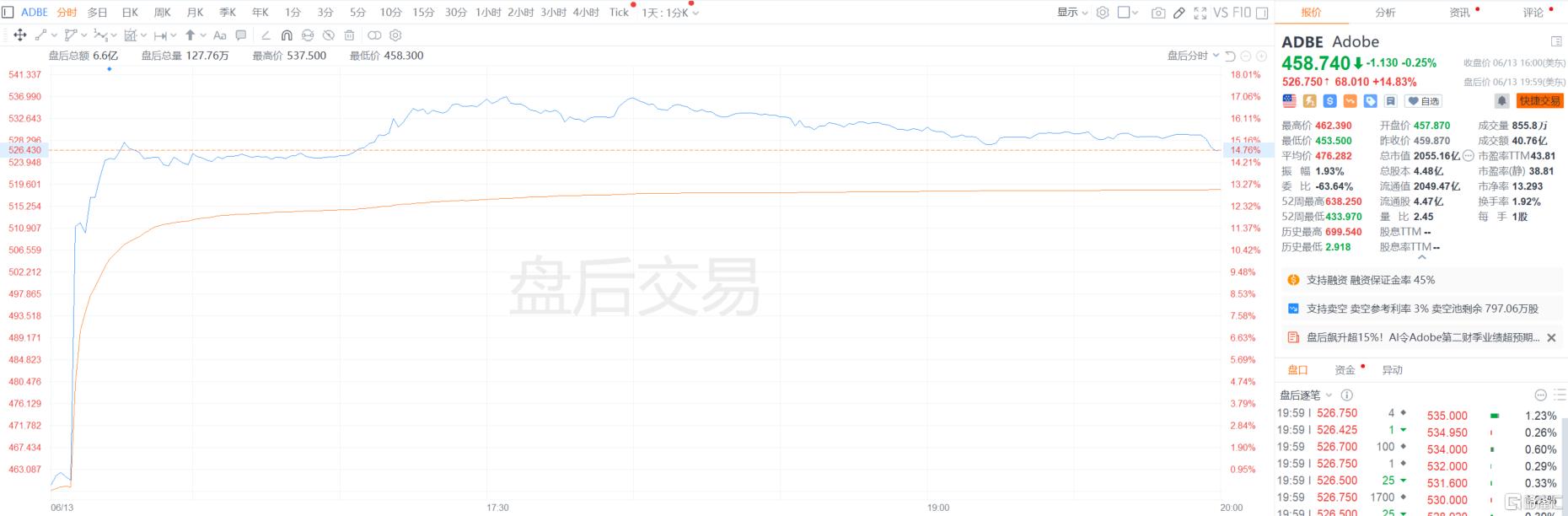

周四美股盘后,美国跨国电脑软件公司Adobe公布了2024年第二财季业绩。

得益于文档云的强劲增长,Adobe一季度营收增10%至新高,盈利也超过预期,公司还超预期上调了全年指引。

财报公布后,Adobe股价盘后涨17%触及三个月高位,截止发稿,涨近15%。

“AI+创意软件”驱动,营收利润双双超预期

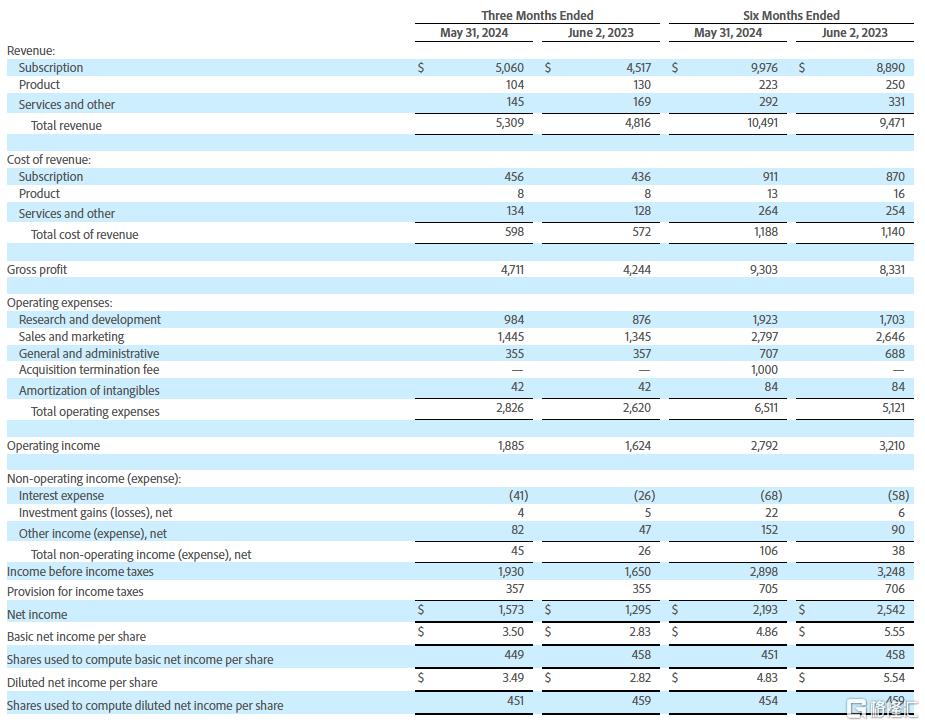

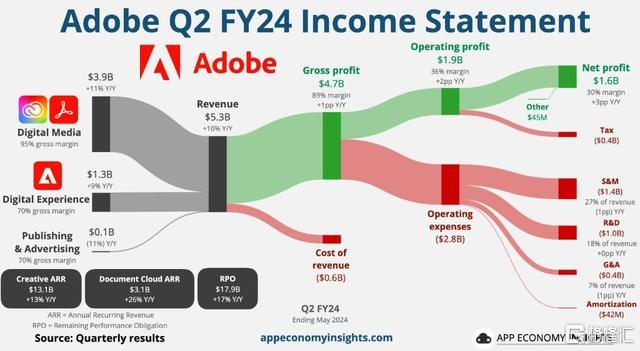

Q1财报显示,Adobe第二财季总营收创历史新高,同比增长10%至53.1亿美元,高于市场预期的52.9亿美元。调整后EPS为每股收益4.48美元,超过预期的4.40美元。

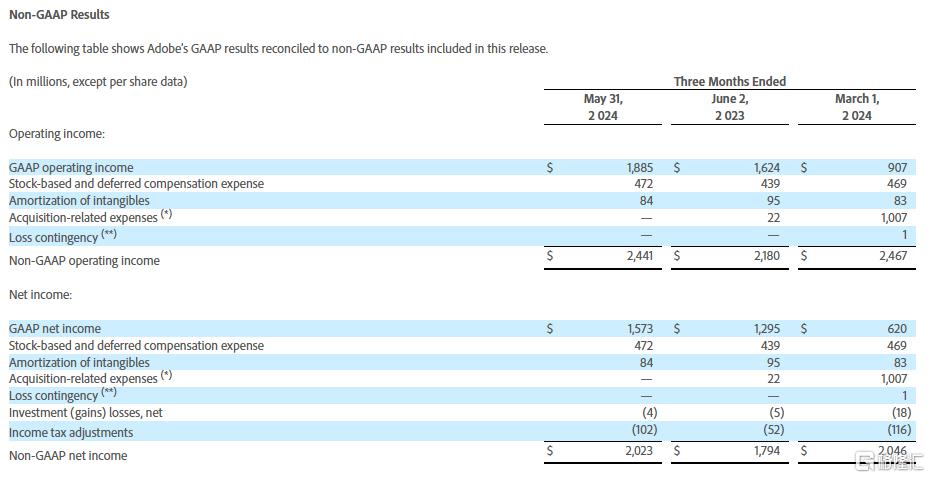

当季GAAP营业利润为18.9亿美元,非GAAP营业利润为24.4亿美元,同比增12%;GAAP净利润为15.7亿美元,非GAAP净利润为20.2亿美元,同比增近13%。

分业务来看,当季主营业务——数字媒体的收入同比增长11%至39.1亿美元,超过公司此前指引的区间上限。对此公司表示,客户们正在续订更昂贵的套餐,其中包括更多且更频繁地使用Adobe重磅更新后嵌入AI大模型Firefly的各大旗舰创意软件。

其中,文档云业务表现尤为强劲,该部门收入增19%至7.82亿美元。据悉,这是因为用户选择了一项新的人工智能助手功能,该功能有助于分析和理解 PDF 和其他文档。

数字多媒体家族应用的收入增长10%至31.3亿美元。

包括商用营销和分析软件在内的数字体验部门收入同比增长9%至13.3亿美元,位于公司此前指引的区间上限,其中数字体验订阅收入同比增13%至12亿美元。

另外,反映用户增长的指标——数字媒体业务的“净新年化经常性收入”(ARR),为4.87亿美元,高于预期的4.3亿美元。

不惧强敌,大幅上调全年业绩指引

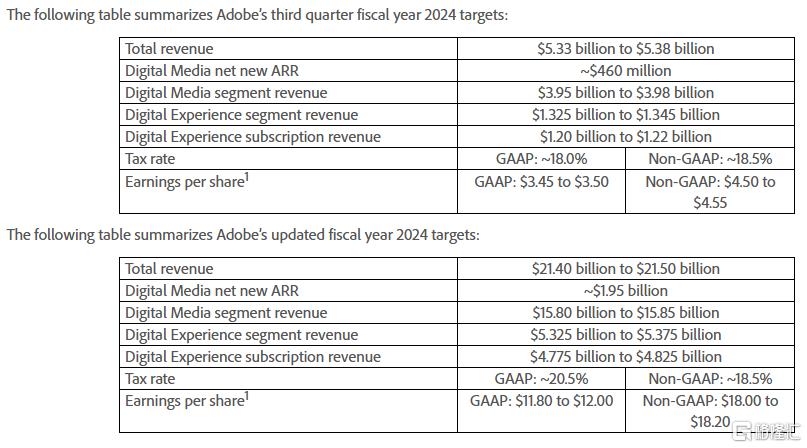

业绩预期方面,Adobe管理层对第三财季的总销售额预期区间为53.3亿至53.8亿美元,与分析师预期基本相符,对第三财季的non-GAAP调整后每股利润预期则为4.50至4.55美元,高于分析师预期的4.48美元。

其中,公司预计下季数字媒体业务的收入在39.5亿至39.8亿美元,分析师预期39.9亿美元;预计数字媒体的净新ARR约为4.60亿美元,数字体验营收预计为13.3亿至13.5亿美元。

对此,Adobe管理层表示,得益于Creative Cloud、Document Cloud和Experience Cloud的强劲增长,实现季度收入创新高,“我们高度差异化的人工智能方法和创新的产品交付,吸引了越来越多客户”。

另外,值得注意的是,Adobe还大幅上调了全年业绩指引,预计调整后每股收益在18至18.20美元区间,营收为214亿至215亿美元,高于市场预期的全年EPS为18.02美元和营收214.6亿美元。

该股周四在美股市场收于458.74美元,但是在超预期业绩和业绩展望数据刺激之下,盘后一度触及537美元的三个月高点。在2023年上涨77%之后,该股自今年年初以来因Sora等众多挑战者带来的威胁已下跌23%。

彭博的分析师指出,本份财报给出的全财年“强劲前景”,或许可以缓解投资者对其他生成式AI工具将损害Adobe增长潜力的担忧。

与此同时,财报显示,该公司将AI功能融入旗舰产品的努力正在获得客户支持。公司管理层表示,本财年剩余时间内Creative业务的用户获新趋势将加速发展。

事实上,在Adobe公布财报之前,该公司已获华尔街众多投资机构看涨未来12个月内的目标股价走势,主要逻辑在于Adobe“AI+创意软件”创收引擎有望在AI时代持续贡献巨额销售额以及利润。

国际大行瑞穗对于Adobe未来12个月内的目标股价高达640美元(周四该股收于458.74美元),华尔街知名投资机构Evercore ISI Group对于Adobe目标股价则高达650美元,另一知名机构DA Davidson更是看涨Adobe至685美元,这些机构均予以Adobe等同于“买入”的乐观看涨评级。