下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2023年11月12日发布的研究报告《能源2024年展望:供需配速最优解》中,我们提出对2024年的能源市场持乐观看法,与当时偏弱的市场一致预期有所不同,我们认为供给条件可能主导能源价格分化,并为石油、煤炭、天然气带来上行机会。上半年,能源供给条件如期收紧,市场过剩已有所修正,石油价格锋芒初露,欧美气价上行趋势渐显,煤炭仍在蓄势之中。展望下半年,需求旺季将至,供应约束仍存,我们维持对能源市场的乐观看法,需求预期改善和供应秩序延续可能驱动原油价格中枢抬升;供应低弹性下,欧美天然气季节性机会仍存;国内动力煤基本面或将由松趋紧,市场煤价或存上行的动能和空间。

石油:星火之势,池水难消

上半年石油市场供需配速如期维系紧平衡,地缘供应风险与宏观增长预期交织,市场情绪主导预期交易。近期石油需求淡季恰逢宏观预期转弱,地缘风险缓和叠加OPEC+释放增产信号,过剩担忧主导布伦特油价回调至80美元/桶下方。我们认为当前石油市场情绪或已至底部,展望下半年,油价反弹空间依然可期,主要基于以下两点预期差:其一,虽然石油需求增长面临降速压力,我们认为或也难言需求“星火”已尽,当前市场一致预期或线性外推了需求淡季和宏观逆风,下半年OECD国家的宏观预期改善、油品季节性需求抬升,以及非OECD国家的内生需求增量兑现均可能修复市场情绪。其二,虽然OPEC+释放逐步增产信号,但在供给旧秩序视角下,剩余产能的“池水”有限且相对受控。我们认为OPEC+转向增产或既印证了我们对于主动减产加重原油主产国财政压力的判断,也显示了在“保平衡”政策下,OPEC+对于下半年的石油需求预期可能有所上调。全球石油基本面短缺格局已经形成之际,我们认为OPEC+产量政策或已具备从绝对减量到控制增量的调整空间,与我们在年度展望中的观点一致。

在全球经济增长平稳和需求季节性增量如期兑现的基准情形下,我们预期2024年全球石油市场供需缺口或约89万桶/天,短缺压力可能在2H24进一步加重,布伦特油价中枢或有望抬升至90美元/桶。参考中东主产国财政盈余平衡油价和北美页岩油成本曲线,我们认为布伦特油价的底部支撑或仍在80美元/桶附近,也意味着曾在4月演绎的地缘风险溢价或已几近出清。因而我们提示,地缘政治事件导致的供应不确定性可能依然是年内油价超预期上行的风险来源。

天然气:供给弹性迎接旺季挑战

欧美天然气市场逐步走出2023/24暖冬下的过剩格局,2024年淡季补库周期开启后,库存偏离度已明显下修。二季度以来,供给条件收紧驱动欧美气价筑底向上,与我们在2024年3月8日发布的研究报告《天然气:暖冬影响再显,供给调节托底》中的判断基本一致。截至6月初,NYMEX气价和荷兰TTF气价均已高于年初水平。展望下半年,我们认为天然气市场或将聚焦需求旺季对供应弹性的季节性挑战。具体来看,我们预期北美夏季用电小高峰或加快美国天然气库存修正进程,驱动NYMEX气价中枢进一步抬升至3-4美元/百万英热;欧洲天然气库存已不再位于历史高位,2Q24挪威和俄罗斯PNG的供应突发扰动均显示欧洲天然气市场供应条件依然脆弱,叠加欧洲经济增长预期可能改善,我们认为若补库进度持续不及预期,荷兰TTF气价的淡季中枢可能抬升至10美元/百万英热上方,取暖旺季超涨风险仍存。

动力煤:2Q压力浮现,下半年或有转机

2024年以来,国内动力煤价格先跌后涨。受用电淡季与节后非电需求恢复不及预期等因素影响,秦港现货煤价在3月跌破900元/吨,并在800元/吨附近获得支撑,近期反弹至875元/吨。长协价也一度跌破700元/吨。电煤消费有用电量高增的支撑,但电厂高库存下补库需求有限。供给端则为煤价企稳提供了条件,产地安监趋严,动力煤产量下滑较快,1-4月产量累计下滑了3.1%。不过,在丰水期来临以后,水电出力恢复较快,对煤电表现形成了明显压制。煤价上行的动能再次受到抑制。从平衡表看,我们认为2季度或为年内基本面压力最大的时间段。

展望下半年,我们认为国内动力煤供需均有一定支撑因素,基本面或将由松趋紧。一方面,供给侧增产空间有限,安监约束仍在,弱供给弹性或为基本面提供底部支撑。进口资源难言充裕,增量或受限。另一方面,我们认为煤价上行空间能否打开的关键仍在于需求侧表现。今年一季度电力弹性系数仍处高位,我们预计下半年用电量仍有一定韧性,叠加今夏均温可能偏高,用电量有超预期的可能。不过,水电和风光对煤炭需求的冲击也是不容忽视的因素。总体而言,我们认为年内基本面压力最大的时刻可能已经过去。若旺季补库不及预期,我们认为市场煤价有上行的动能和空间。我们预计2Q、3Q和4Q动力煤均价分别为850、950和1000元/吨。

风险

产量政策超预期、宏观增长情形未兑现、天气表现超预期。

正文

在2023年11月12日发布的研究报告《能源2024年展望:供需配速最优解》中,我们提出对2024年的能源市场持乐观看法,与当时偏弱的市场一致预期有所不同,我们认为供给条件可能主导能源价格分化,并为石油、煤炭、天然气带来上行机会。上半年,能源供给条件如期收紧,市场过剩已有所修正,石油价格锋芒初露,欧美气价上行趋势渐显,煤炭仍在蓄势之中。展望下半年,需求旺季将至,供应约束仍存,我们维持对能源市场的乐观看法,需求预期改善和供应秩序延续可能驱动原油价格中枢抬升;供应低弹性下,欧美天然气季节性机会仍存;国内动力煤基本面或将由松趋紧,市场煤价或存上行的动能和空间。

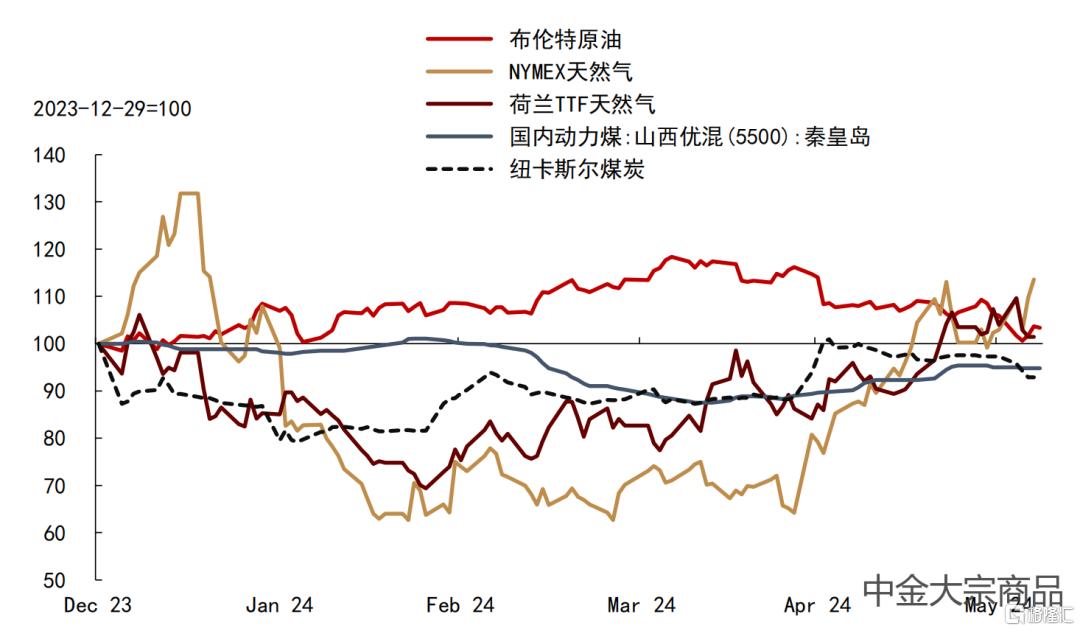

图表:2024年初以来油煤气价格走势

资料来源:Wind,彭博资讯,中金公司研究部

石油:星火之势,池水难消

2024上半年回顾:基本面维系紧平衡,预期交易推波助澜

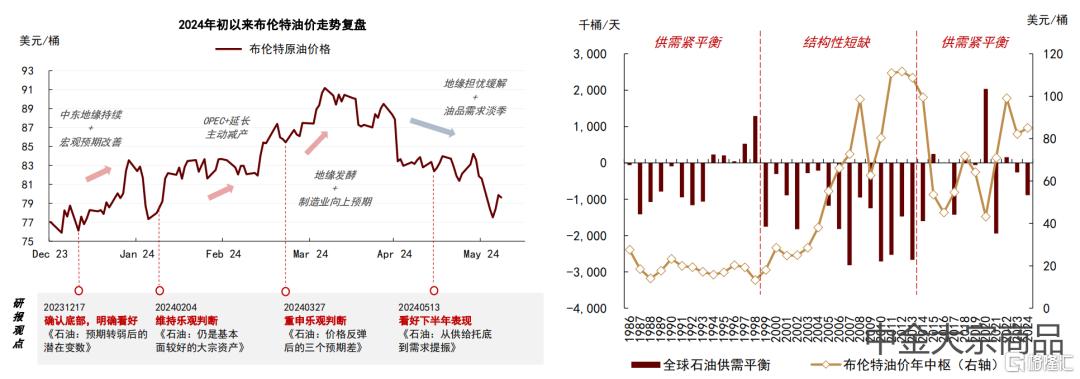

在去年11月发布的年度展望和年初以来的多篇报告中,我们多次重申对石油市场的乐观看法,基本面仍为紧平衡,预期交易推波助澜。上半年OPEC+延长减产计划印证了我们对于供给主动条件适配需求降速的判断,中东地缘风险的阶段性发酵也使得我们对于油价超预期上行的风险提示得到兑现,叠加全球制造业PMI数据回暖支撑宏观预期改善,布伦特油价在4月一度突破90美元/桶,波动中枢上移至85美元/桶附近。

近期随着石油需求步入淡季,宏观增长预期也有所转弱,叠加地缘担忧边际缓和,OPEC+ 6月会议释放4Q24增产信号,过剩担忧主导预期交易,原油价格回撤较多。结合最新基本面进展,我们认为全球石油基本面的紧平衡格局或并未改变,2024年供需缺口或约89万桶/天。

往前看,我们认为当前市场对于下半年石油基本面的判断可能存在以下两点预期差:其一,虽然需求增长面临降速压力,或也难言需求“星火”已尽,我们提示当前市场情绪或已至底部,下半年OECD宏观需求预期的改善空间和非OECD的石油需求增量均可能扭转市场情绪。其二,虽然OPEC+释放逐步增产信号,但在供给旧秩序视角下,剩余产能的“池水”有限且相对受控,或也难言基本面一定面临供应“溢出”压力,我们认为在基准需求情形下,供需配速有望继续。因而展望下半年,供应增量池水有限,需求预期星火仍存,我们认为油价反弹空间或依然可期。

图表:2024年初以来布伦特油价走势及中金大宗商品观点复盘;我们判断2024年全球石油市场仍处于紧平衡

资料来源:IEA,彭博资讯,中金公司研究部

图表:地缘政治风险影响石油供给预期;宏观增长前景影响石油需求预期

资料来源:Wind,IEA,彭博资讯,中金公司研究部

星火之势未尽,需求增长预期或有改善空间

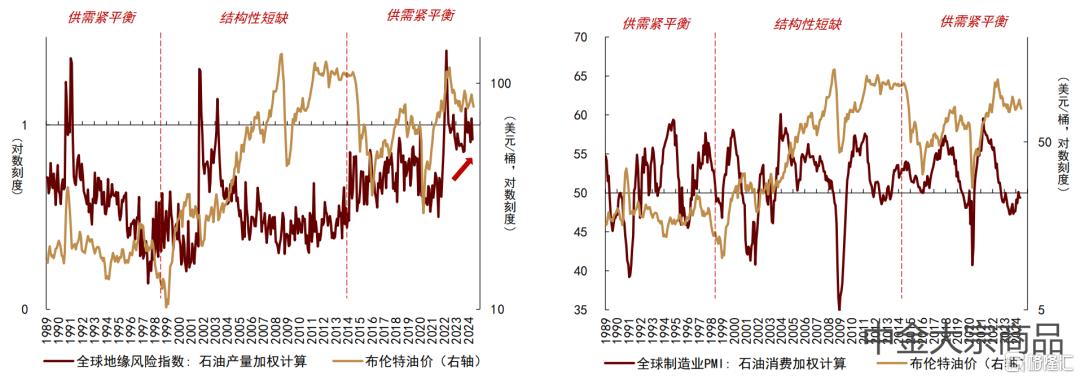

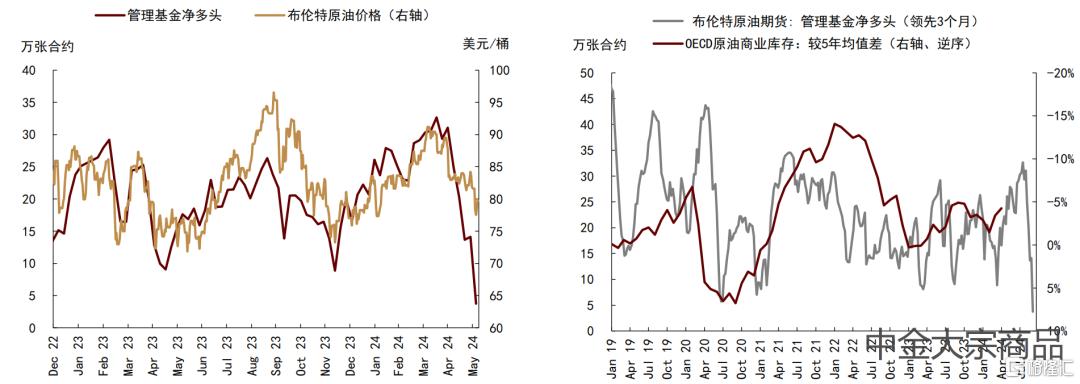

地缘影响缓和叠加需求步入淡季,5月以来石油市场情绪转弱,布伦特原油期货管理基金净多头迅速降至2023年以来最低水平,我们认为其中或已计入了偏弱的需求预期和持续的累库压力。投机情绪压制布伦特油价跌破80美元/桶,年初以来价格涨幅已回吐较多。

图表:石油市场情绪处于低位;需求淡季的累库压力或不宜线性外推

资料来源:彭博资讯,IEA,中金公司研究部

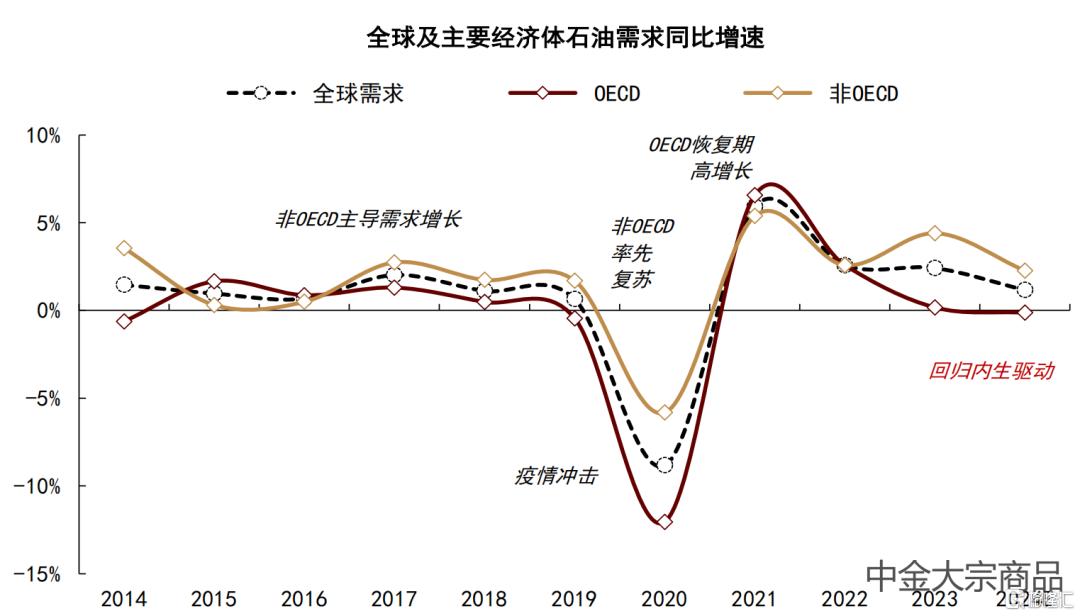

OECD需求预期或有改善空间

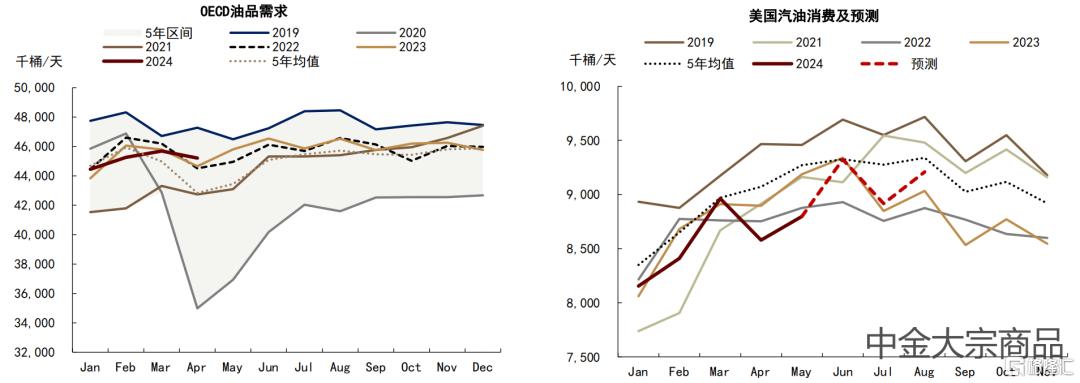

4-5月为欧美石油需求的传统淡季,我们认为阶段性的需求疲弱和累库压力或不宜线性外推。据IEA数据,1-4月OECD石油需求同比增长约0.2%,虽然增量有限,却也并未形成拖累。往前看,我们维持对2024年OECD石油需求的相对谨慎态度,全年同比变化或在-0.1%左右,但环比来看,我们认为下半年需求预期可能存在一定改善空间。

► 季节性上,北美出行旺季已于6月开启,油品消费数据存在滞后,我们观测到TSA安检人数如期季节性抬升并高于2023年同期约9%,出行需求的季节性增量仍有望在3Q24兑现。正常天气情形下,我们测算车辆行驶里程的季节性延长或有望在今年6-8月支撑美国汽油消费达到915万桶/天左右,较2-4月平均水平增加约50万桶/天,同比2023年驾驶旺季增加约0.9%。

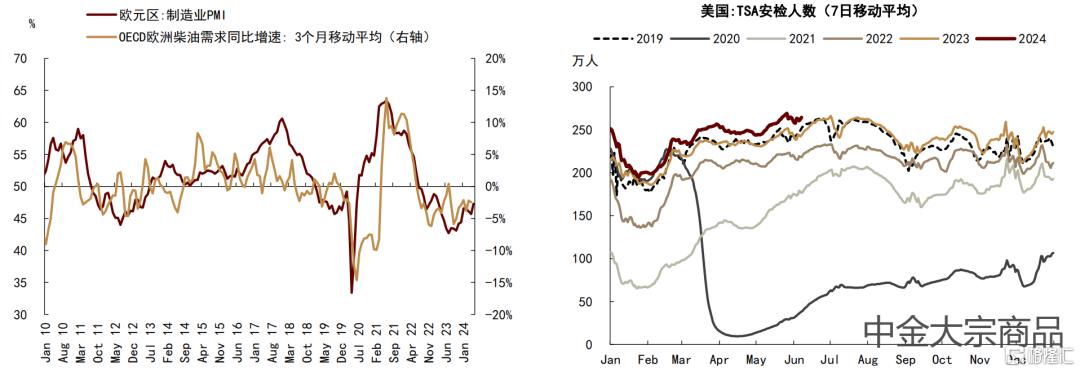

► 结构性上,年初以来欧洲国家是OECD石油需求同比下滑的主要拖累。近期欧洲宏观数据改善,随着通胀压力减弱,欧央行已在6月开启降息周期,我们认为经济增长预期或有望在下半年进一步改善。当前OECD欧洲石油需求仍低于2019年水平,若经济内生动能逐步修复,可能驱动石油需求回归长期增长路径。此外,5月美国ISM制造业PMI回落至47.8%,制造业复苏的可持续性步入观察阶段,中金宏观组认为2H24美国经济可能保持韧性,基准情形或为“不着陆”,我们认为或也有望提振油品需求预期。

图表:OECD国家石油需求;美国汽油需求及我们对2024驾驶旺季的预测

资料来源:IEA,彭博资讯,EIA,中金公司研究部

图表:OECD欧洲柴油需求增速与制造业PMI;美国TSA航空安检人数

资料来源:IEA,彭博资讯,TSA,中金公司研究部

非OECD需求增量或依然可期

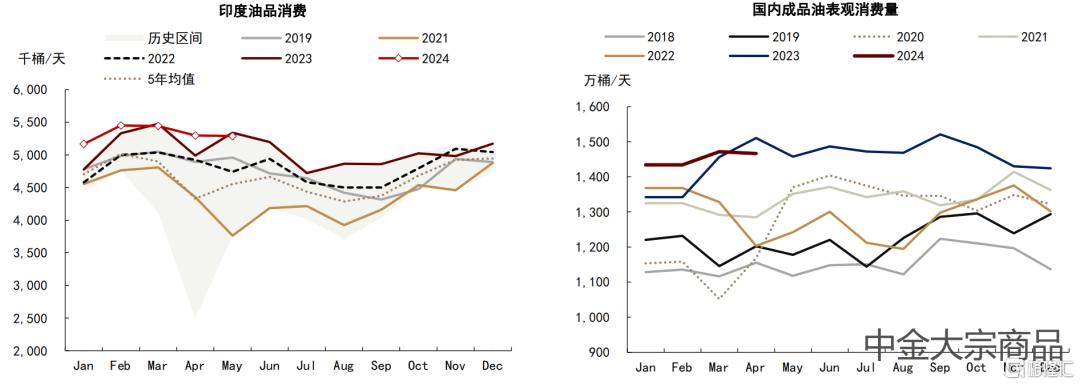

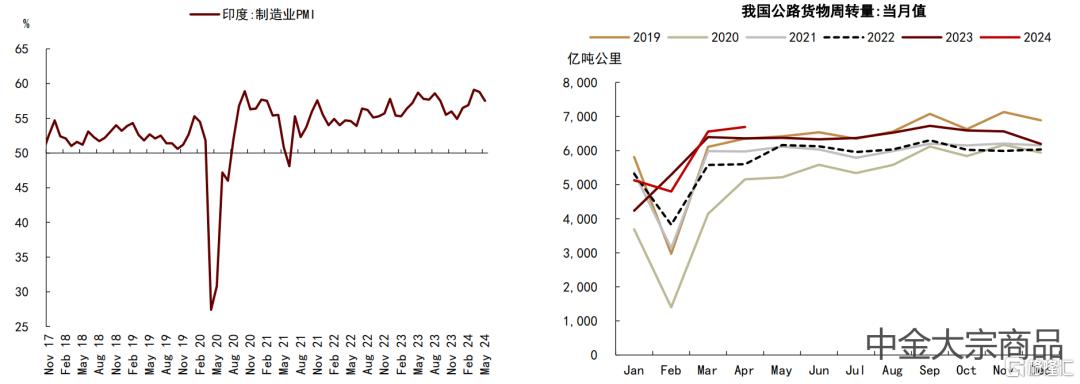

2Q24以来非OECD石油需求表现不及我们预期,5月印度石油需求同比基本持平,4月我国成品油表观消费同比收缩。结合基本面进展,我们预期2024年非OECD石油需求同比增速约为2.3%,其中我国石油需求增速或约为2.6%、印度石油需求增速约为6.0%。下半年,我们认为非OECD的石油需求增量或仍值得期待。一方面,年初以来印度宏观经济数据延续偏强,制造业PMI持续高于55%,石油需求内生增长动能或可期。另一方面,4月我国炼厂检修影响原油加工,拖累油品表需同比转负,但同期居民出行、公路货运周转等行业指标并未超预期走弱,叠加我国基建实物工作量可能后置释放,我们判断油品需求增长支撑仍存。

图表:印度石油需求;我国成品油表观消费

资料来源:Haver,国家统计局,海关总署,中金公司研究部

图表:印度制造业PMI;我国公路货运周转量

资料来源:Wind,彭博资讯,中金公司研究部

我们预期2024年全球石油需求同比增速约为1.2%,同比增量约为117万桶/天,对于OECD需求表现的判断较为谨慎,非OECD有望主导增量贡献。下半年,我们认为需求星火之势或仍未灭,欧美宏观增长的预期改善和中印油品需求的增量兑现可能改善当前偏弱的需求预期。

图表:2024年全球石油需求增速预测

资料来源:IEA,中金公司研究部

池水容量有限,剩余产能释放的旧秩序视角

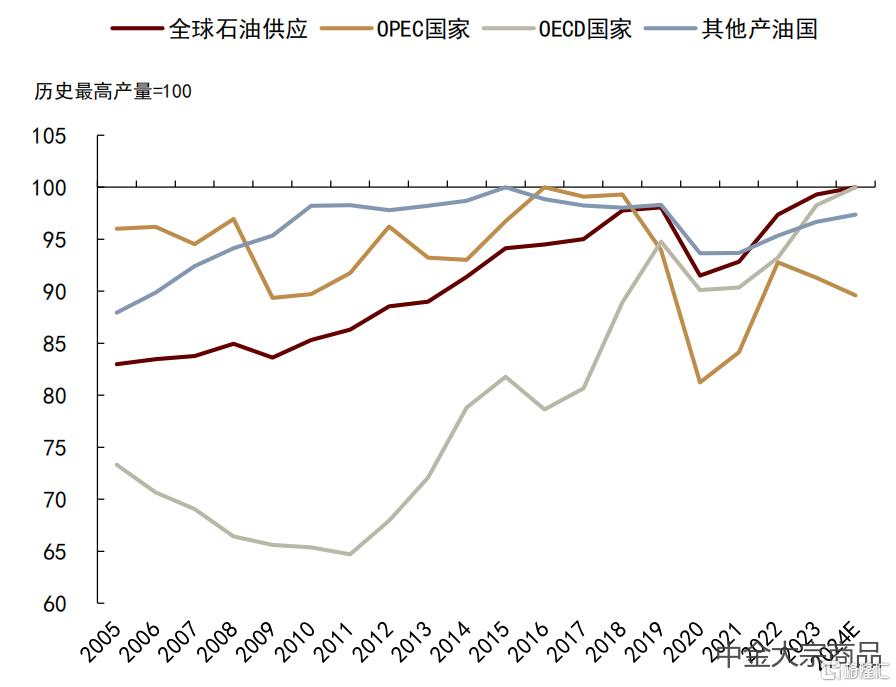

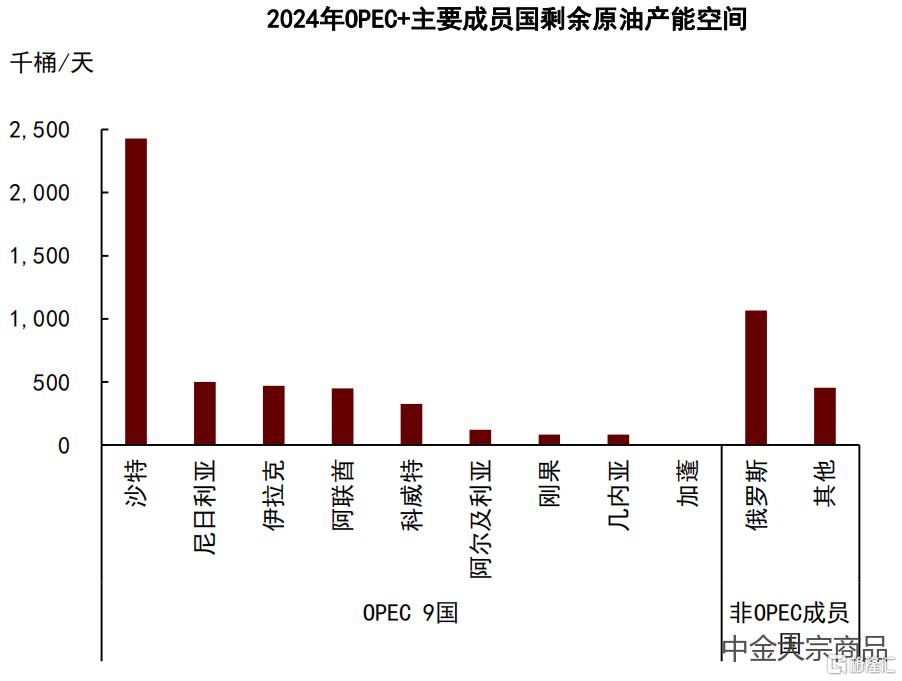

2024年以来,我们观察到石油市场供应正在逐步回归旧秩序。OPEC+自2023年中步入新一轮减产周期,虽然同期美国增产形成一定抵消,但时至今日,全球原油供给侧的剩余产能已基本集中在OPEC+国家,供给秩序逐步回归OPEC+主导增减的旧模式。

图表:全球原油剩余产能或已集中在OPEC+国家

资料来源:彭博资讯,中金公司研究部

图表:我们对2024年全球主要原油剩余产能的测算

注:刚果为刚果共和国 资料来源:彭博资讯,IEA,OPEC,中金公司研究部

OPEC+增产拐点可能将至,但实际影响或需切换至旧秩序视角

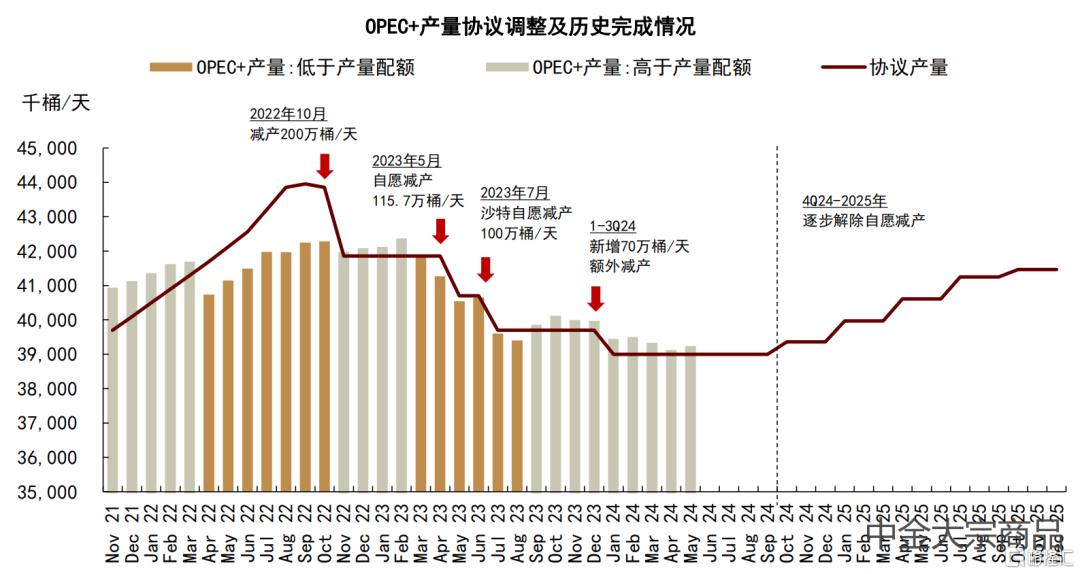

2024年6月OPEC+产量会议公布2H24-2025年产量计划,主要包含以下三方面内容:第一,宣布2025年减产基准。与今年相比,上调阿联酋协议原油产量30万桶/天至351.9万桶/天、上调尼日利亚协议产量12万桶/天至150万桶/天,OPEC+总产量基准上调至3972.5万桶/天。第二,集体减产计划延长至2025年。2023年4月产量会议上,OPEC+宣布了合计165万桶/天的集体减产,从同年5月开始执行,目前进一步从2024年延长至2025年全年。第三,额外减产计划延长至2024年9月,并计划在2024年10月至2025年逐步解除额外减产,供应曲线或将转头向上。

图表:OPEC+原油产量协议及历史产量

资料来源:OPEC,彭博资讯,中金公司研究部

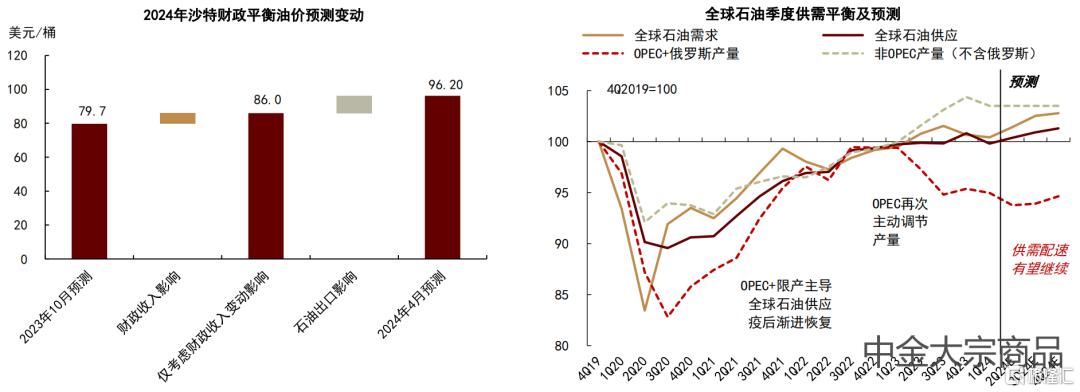

我们认为OPEC+的增产计划与会议前的市场一致预期存在分歧,CME数据显示在5月31日(6月产量会议前最后一个交易日),市场对于OPEC+延长减产计划的预期概率高达67.9%。但从基本面角度分析,我们认为OPEC+的增产决策并不意外。在去年11月的年度展望和今年5月的报告《石油:从供给托底到需求提振》中,我们都曾明确提出“不排除OPEC+剩余产能在2024年逐步回归的可能”、“供给调节的‘双刃剑’可能制约减产空间”。本次OPEC+公布增产计划,既印证了我们对于主动减产可能加重原油主产国财政压力的判断,也显示了在“保平衡”政策下,OPEC+对于下半年的石油需求预期可能有所上调。

图表:主动减产可能加重主产国财政压力;OPEC+的产量政策可能旨在“保平衡”

资料来源:IMF,IEA,中金公司研究部

在剩余产能集中于OPEC+的供给旧秩序视角下,我们认为或不必对OPEC+的产量政策调整过度担心。参考2020下半年至2021年的历史经验,由于全球石油市场的短缺格局已经形成,在需求路径依然向上的基准情形下,我们判断OPEC+产量政策或已具备从减量约束转向控制增量的调整空间。

综合考虑OPEC实际产量和产量政策,我们预期2024年OPEC原油产量或约为2684万桶/天,同比减少约2.3%,其中沙特原油产量或约为903.4万桶/天(考虑4Q24如期增产),同比减少约6.2%。我们提示受地缘影响的原油供应依然存在不确定性,基准情形下,我们预计2024年俄罗斯原油产量约为1032万桶/天(仅考虑OPEC+产量政策影响)。当前产量政策下,我们初步预计2025年OPEC原油产量或回升至2771万桶/天左右。

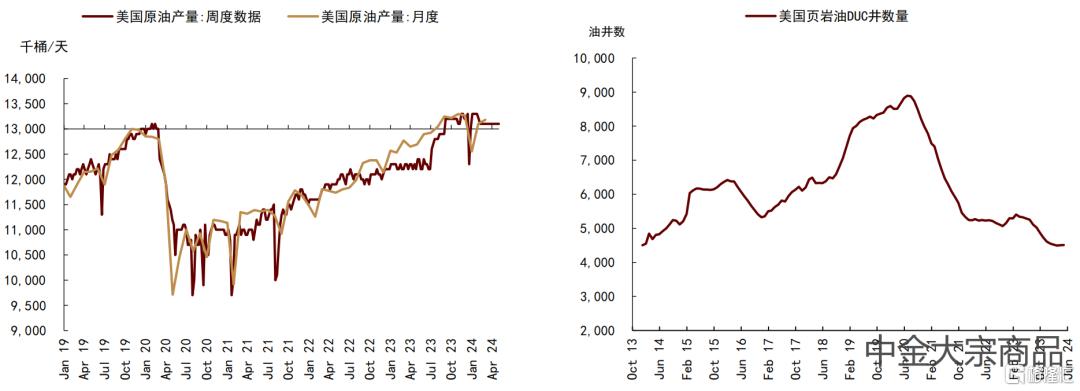

美国原油产量见顶迹象初现,年内增产空间或较有限

EIA数据显示美国原油产量自今年3月以来稳定在1310万桶/天高位,3月月度产量数据录得1318.2万桶/天,也基本符合预期,美国原油产量在疫后恢复期后的见顶迹象如期显现。2020下半年至2023年,DUC井释放对原油产量恢复形成支撑,截至2024年4月,美国DUC井存量已降至4510口,为2014年以来低点。

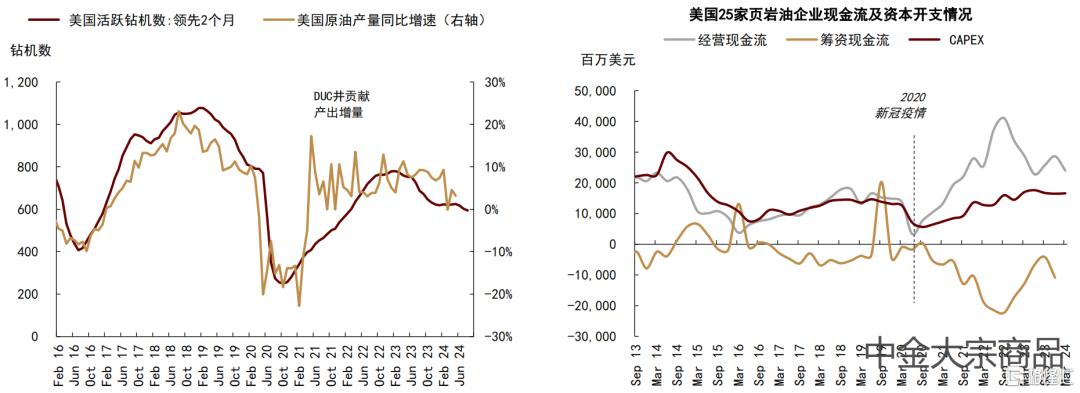

往前看,我们判断2024年美国原油产出同比增量或较有限,预期全年产量水平约为1318万桶/天。一方面,3月以来美国石油活跃钻机数出现进一步下降,DUC井的释放也基本结束。另一方面,1Q24美国25家页岩油企业资本开支维持谨慎,综合考虑成本通胀影响,我们判断上游投资不足的问题或依然存在。

图表:美国原油增产速度放缓;美国DUC井存量

资料来源:EIA,中金公司研究部

图表:美国石油活跃钻机数;美国页岩油企业资本开支与现金流

资料来源:EIA,贝克休斯,FactSet,中金公司研究部

此外,我们预计南美洲海外油田的供给增量有望如期兑现,圭亚那的Payara油田项目已于2023年底正式上线,1Q24供应增量约26万桶/天;巴西Mero-2项目已经投产,年内Mero-3项目如期上线可能进一步贡献增量。结合基本面最新进展,我们预计2024年全球石油供应同比增速约为0.5%,同比增量约为54万桶/天,低于同期需求增量,供需缺口或进一步扩大至89万桶/天左右。

2024下半年展望:池水难消星火之势,油价反弹空间可期

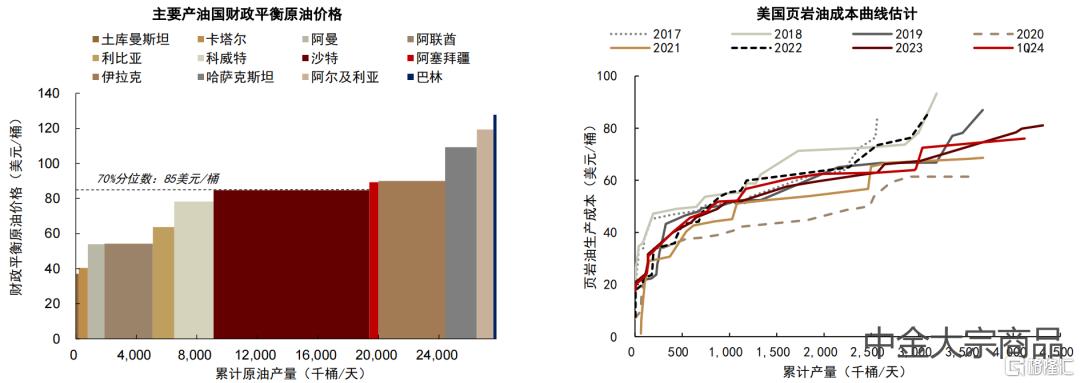

站在2024年中,我们认为下半年石油价格的反弹空间或值得期待。基本面上,我们预测今年全球石油市场存在约89万桶/天的供需缺口,3-4Q24供需缺口或均超过100万桶/天,短缺压力或环比加重。市场预期上,基于期货市场投机头寸,我们判断市场一致预期或已对需求偏弱和累库趋势进行了线性外推,下半年需求增长预期的改善和供应过剩担忧的缓解可能扭转市场情绪。往前看,在全球经济增长平稳和需求季节性增量如期兑现的基准情形下,我们预期2H24布伦特油价中枢或有望抬升至90美元/桶,价格反弹空间或大概率在3Q24得到兑现。

参考中东主产国财政盈余平衡油价和北美页岩油成本曲线,我们认为布伦特油价的底部支撑或仍在80美元/桶附近,也意味着曾在4月演绎的地缘风险溢价或已几近出清。因而在下半年油价中枢上移的基准预期之外,我们提示地缘政治事件导致的供应不确定性可能依然是年内油价超预期上行的潜在风险来源。

风险

地缘政治风险、OPEC+产量政策风险、需求增长不及预期。

图表:中东主产国财政盈余平衡油价;北美页岩油样本企业成本曲线测算

资料来源:IMF,FactSet,中金公司研究部

天然气:供给弹性迎接旺季挑战

欧美天然气市场逐步走出2023/24暖冬下的过剩格局,2024年淡季补库周期开启后,库存偏离度已明显下修。二季度以来,供给条件收紧驱动欧美气价筑底向上,与我们在2024年3月8日发布的研究报告《天然气:暖冬影响再显,供给调节托底》中的判断基本一致。截至6月初,NYMEX气价和荷兰TTF气价均已高于年初水平。

展望下半年,我们认为天然气市场或将聚焦需求旺季对供应弹性的季节性挑战。具体来看,我们预期北美夏季用电小高峰或加快美国天然气库存修正进程,驱动NYMEX气价中枢进一步抬升至3-4美元/百万英热;欧洲天然气库存已不再位于历史高位,2Q24的挪威和俄罗斯PNG的供应突发扰动均显示欧洲天然气市场供应条件依然脆弱,叠加欧洲经济增长预期可能改善,我们认为若补库进度持续不及预期,荷兰TTF气价的淡季中枢可能抬升至10美元/百万英热上方、取暖旺季超涨风险仍存。

美国天然气:夏季需求小高峰挑战将至

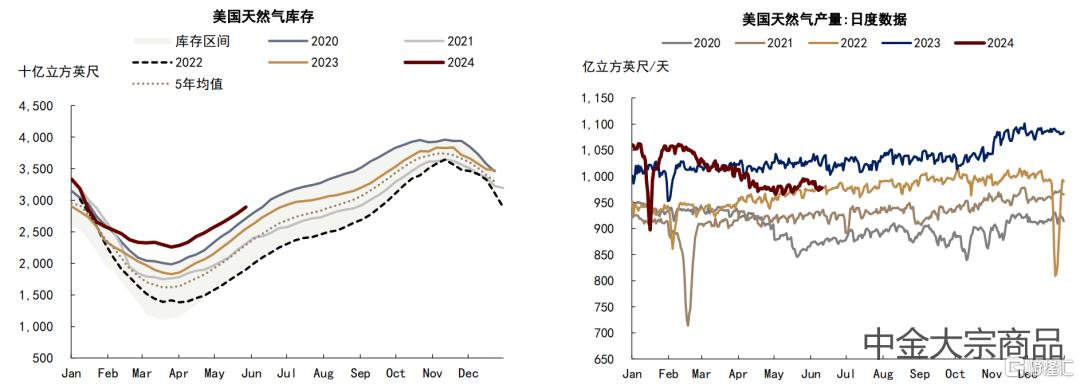

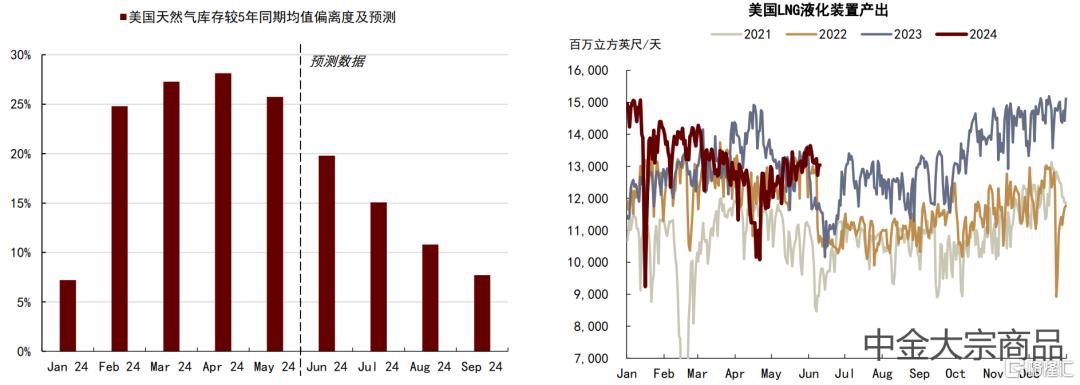

供给调节成效显现,美国天然气高库存正在缓解。1Q24美国气价跌至成本线附近后,美国天然气生产商开启主动减产,截至5月,美国天然气产量已较1月水平下降约4.4%,低于去年同期约4.5%。美国天然气库存偏离度在淡季补库阶段持续修复,截至5月末,较5年库存同期均值的偏离度已从3月中的42%下降至26%。NYMEX气价自今年4月以来筑底回升,已稳定回到2.5美元/百万英热上方,符合我们此前判断。

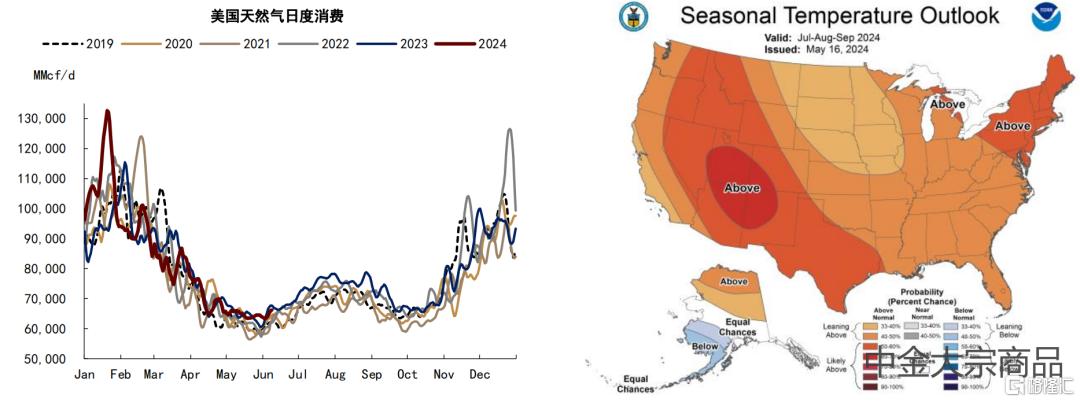

需求旺季即将开启,偏高气温可能加速库存修正。美国夏季用气小高峰即将于6月开始,NOAA预测今夏美国气温或将偏高,可能进一步推升电力部门用气需求,在主动减产继续约束供应弹性的情形下,我们测算美国天然气库存较5年同期均值的偏离度或将在夏季加速下修至5-10%区间。基准情形下,我们预期今夏NYMEX气价中枢有望进一步抬升至3-4美元/百万英热。此外,三季度北美飓风季对天然气供给的潜在扰动或也值得关注。

新增LNG液化产能上线,出口增量可能成为基本面趋紧的边际驱动。Freeport复产后,5月以来美国LNG出口已恢复常态。据EIA 1Q24末产能信息,原定于2025年上线(4Q23统计信息)的Corpus Christi Stage III或提前至4Q24,产能约为1.51 BCF/D,叠加计划于3Q24上线的Plaquemines LNG Phase 1,2024下半年美国LNG液化新增产能预计可达3.09 BCF/D,约为2023年末总产能的22%。产能计划如期执行的基准情形下,我们预计2024年美国LNG出口或同比增加约3.1%。

风险

天气表现超预期、产能计划不及预期、宏观增长预期改变。

图表:美国天然气库存;美国天然气产量

资料来源:EIA,汤森路透,中金公司研究部

图表:美国天然气消费;NOAA预测美国今夏气温可能偏高

资料来源:汤森路透,NOAA,中金公司研究部

图表:美国天然气库存路径推演;美国LNG出口

资料来源:EIA,汤森路透,中金公司研究部

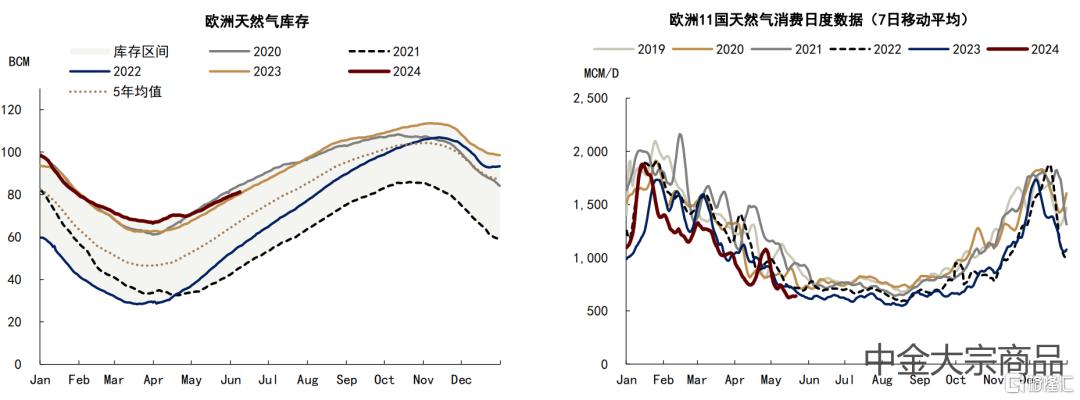

欧洲天然气:补库偏慢或埋下旺季隐患

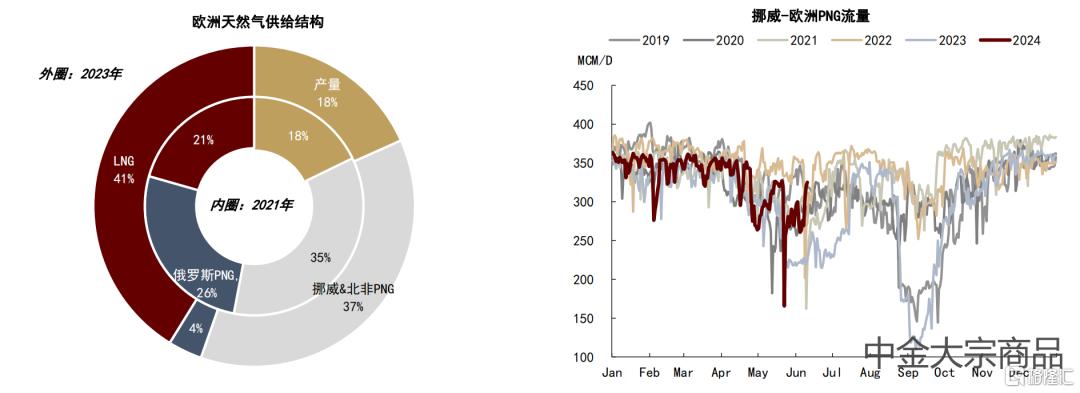

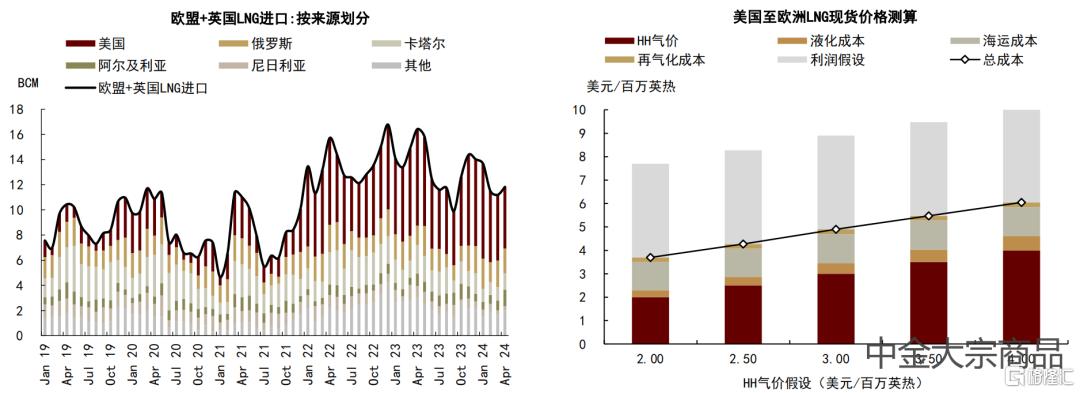

欧洲天然气市场形成供应新格局。欧洲天然气市场直面俄乌冲突冲击,2021年在欧洲天然气供应中占比高达21%的俄罗斯PNG已在2023年降至4%左右,LNG进口成为弥补供应缺口的主要方式,2023年LNG在欧洲天然气供应中的占比已从2021年的21%提高至41%,其中美国LNG贡献了欧洲进口的主要增量。基于美国LNG现货进口成本,我们预期今年荷兰TTF气价的淡季合理区间或在8-10美元/百万英热。

二季度以来欧洲天然气市场供给风险多发,荷兰TTF气价突破淡季波动区间,显示供应条件或仍然脆弱。5月21日,奥地利OMV公司表示[1]与俄罗斯Gazprom Export签订的管道天然气供应合同的执行可能会受到支付问题的影响。年初以来俄罗斯至欧洲的PNG流量约为4200万立方米/天,暂未受到影响。一季度OMV购买俄罗斯PNG约530万立方米/天,约占俄罗斯至欧洲PNG总量的13%,在欧洲天然气总供应中的占比约为0.5%。另一方面,由于挪威的Troll气田和Kollsnes装置维修周期意外延长,挪威至欧洲PNG日流量一度降至年内低点。

欧洲天然气补库速度边际放缓,但淡季需求暂未见起色,供需矛盾仍待观察。我们认为近期欧洲气价走高主要源于供应风险超预期,欧洲天然气补库速度也略低于历史同期,5月以来欧洲天然气库存已不再位于历史最高水平。但欧洲11国天然气消费依然位于历史低位,下半年欧洲经济增长预期改善,可能对天然气消费有所提振。我们提示欧洲天然气市场供需矛盾是否会继续演绎仍待观察,若淡季补库进度持续不及预期,荷兰TTF气价的淡季中枢可能抬升至10美元/百万英热上方。此外,库存终点对于取暖旺季预期尤为关键,我们提示补库偏慢可能为今冬欧洲天然气市场埋下超涨风险。

风险

供应扰动持续、宏观预期改变、天气表现超预期。

图表:欧洲天然气供应格局;挪威出口至欧洲PNG

资料来源:欧盟统计局,汤森路透,IEA,中金公司研究部

图表:欧洲LNG进口(按来源);美国出口至欧洲LNG现货成本测算

资料来源:汤森路透,彭博资讯,中金公司研究部

图表:欧洲天然气库存;欧洲11国天然气消费

资料来源:GIE,汤森路透,中金公司研究部

动力煤:2Q压力浮现,下半年或有转机

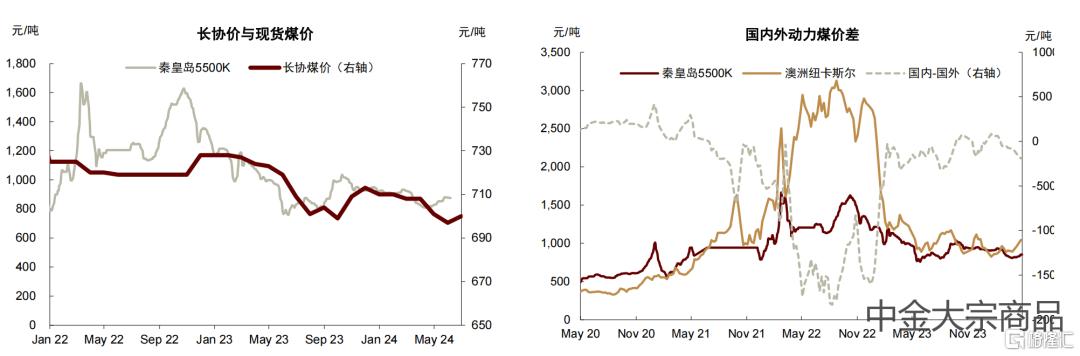

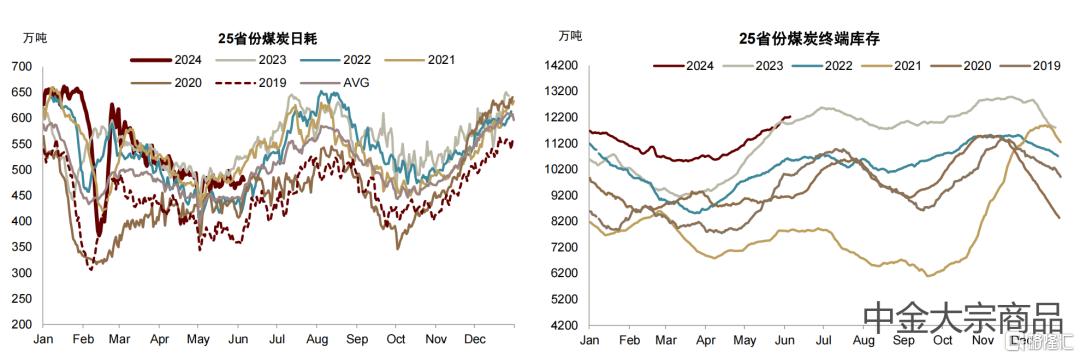

2024年以来,国内动力煤价格先跌后涨。受用电淡季与节后非电需求恢复不及预期等因素影响,秦港现货煤价在3月跌破900元/吨,并在800元/吨附近获得支撑,近期反弹至875元/吨。长协价也一度跌破700元/吨。电煤消费有用电量高增的支撑,但电厂高库存下补库需求有限。供给端则为煤价企稳提供了条件,产地安监趋严,动力煤产量下滑较快,1-4月产量累计下滑了3.1%。不过,在丰水期来临以后,水电出力恢复较快,对煤电表现形成了明显压制。煤价上行的动能再次受到抑制。从平衡表看,我们认为2季度或为年内基本面压力最大的时间段。

展望2024年下半年,我们认为国内动力煤供需均有一定支撑因素,基本面或将由松趋紧。一方面,供给侧增产空间有限,安监约束仍在,弱供给弹性或为基本面提供底部支撑。进口资源难言充裕,增量或受限。另一方面,我们认为煤价上行空间能否打开的关键仍在于需求侧表现。今年一季度电力弹性系数仍处高位,我们预计下半年用电量仍有一定韧性,叠加今夏均温可能偏高,用电量有超预期的可能。不过,水电和风光对煤炭需求的冲击也是不容忽视的因素。总体而言,我们认为年内基本面压力最大的时刻可能已经过去。若旺季补库不及预期,我们认为市场煤价有上行的动能和空间。我们预计2Q、3Q和4Q动力煤均价分别为850、950和1000元/吨。

图表:长协与现货煤价;国内外动力煤价差

资料来源:iFinD,中金公司研究部

图表:25省煤炭日耗;25省煤炭终端库存

资料来源:CCTD,中金公司研究部

供给端或将支撑价格底

产量端:核增产能释放尾声,复产仍存安监瓶颈

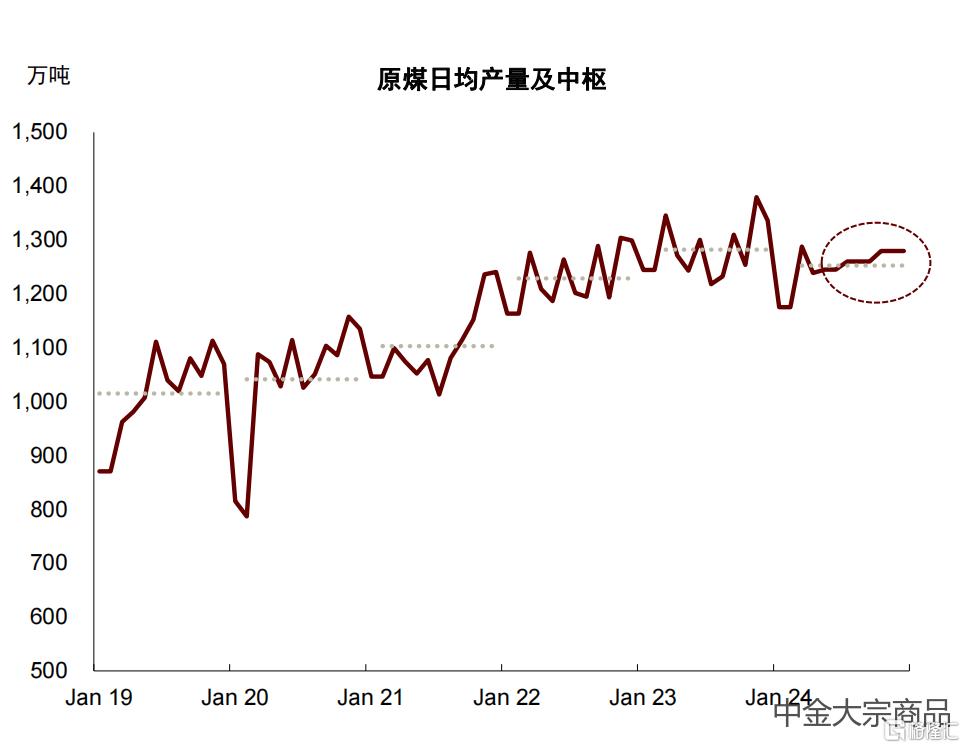

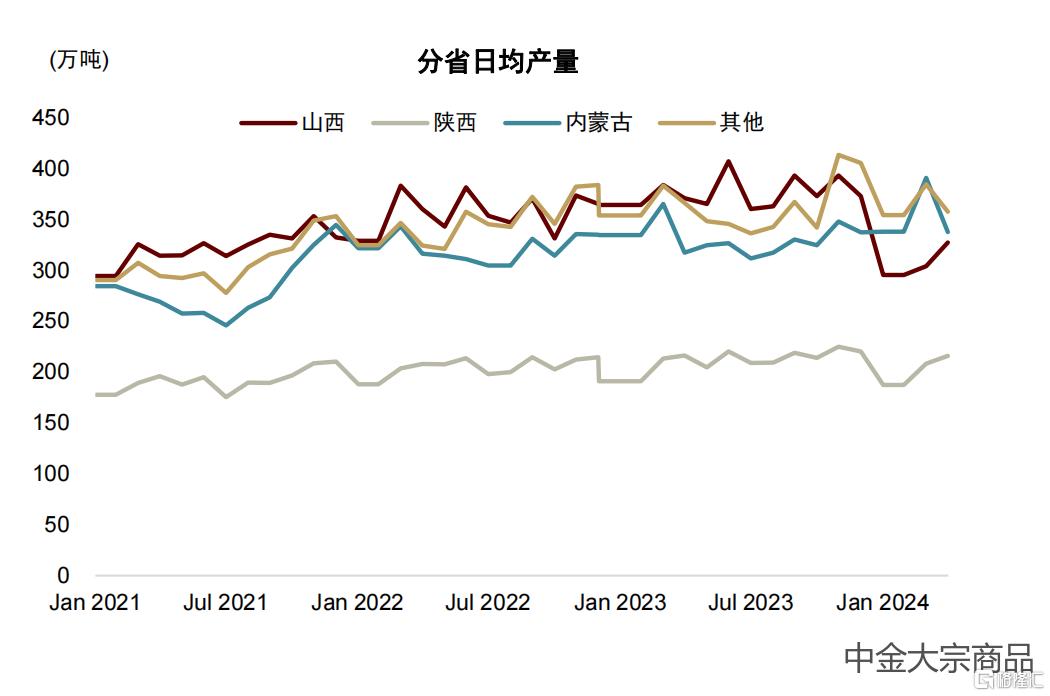

今年以来原煤产量减量主要由山西贡献,安监压力制约煤炭产出。今年前四个月国内原煤产量同比下滑了3.5%,日均原煤产量1220万吨,低于2022年日均1229万吨和2023年日均1282万吨的水平。分省份看,受到“三超”治理影响的山西省产量下滑,前四月同比下降了17%。陕西增产比较乏力,同比增长了0.6%。内蒙则同比增长了3.5%,超过山西成为原煤产量第一大省份。其余地区原煤产量基本持平。从动力煤口径看,全国1-4月动力煤供给量同比下滑了3.1%。

图表:原煤日均产量与年平均

注:虚线框内为预测值

资料来源:国家统计局,中金公司研究部

图表:分省日均产量

资料来源:国家统计局,中金公司研究部

我们预计年内山西煤矿有一定复产意愿,以争取实现全省今年13亿吨的产量目标,这将推动全国原煤产量缓慢回升,同比降幅或将有所收窄。但是,我们对产量释放的节奏仍然比较谨慎,煤炭供给弹性可能偏弱。一方面,安监是硬约束,煤炭生产企业仍将兼顾安全与产量,其增产意愿与能力均面临一定掣肘。另一方面,从全国范围来看,当前对国内煤炭存量产能的挖掘已经比较充分,过去几年的核增产能释放已基本接近尾声,新增煤矿资源也偏少。我们预计煤炭产量增产后三季度与全年原煤产量将分别同比下滑1.6%/2.2%,动力煤产量0.9%/-0.4%。

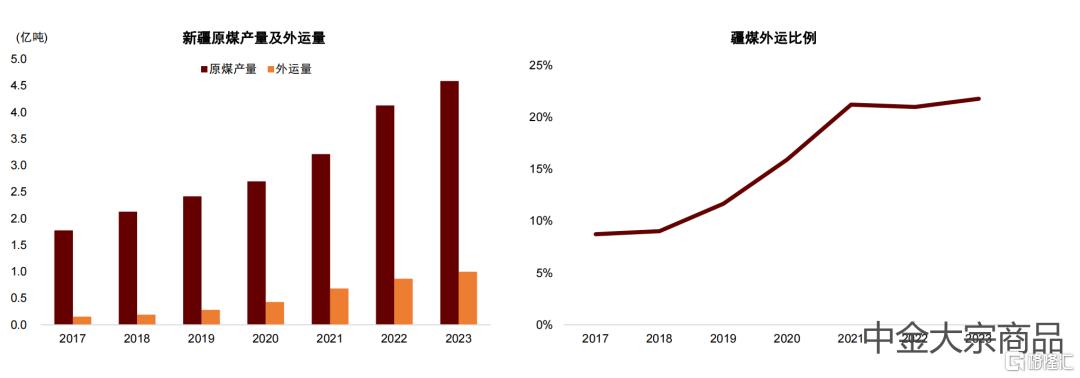

近年来疆煤产量与外运量均增长较快,对煤价形成边际支撑。2023年新疆原煤产量4.59亿吨,较2017年的1.78亿吨翻了近2.58倍。2023年疆煤外运量约1亿吨,较2017年的1552万吨增长了545%,外运比例约22%。疆煤坑口成本偏低,但运输成本较高,到东部沿海地区的完全成本可达800-1000元/吨。因此对于行业的整体成本曲线而言,疆煤在贡献煤炭产量增量的同时,也抬升了曲线的边际位置。

图表:新疆原煤产量及外运量;疆煤外运比例

资料来源:iFinD,中金公司研究部

产能端:开发壁垒较高,新增产能有限

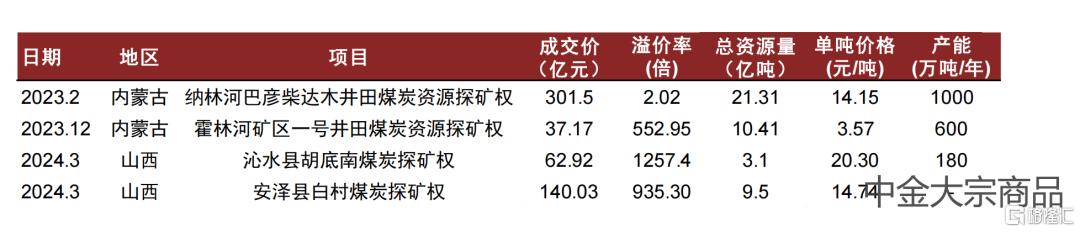

吨资源量价格水涨船高,凸显资源稀缺性与产能获得壁垒。“双碳”的背景下,煤炭行业资源获得门槛大幅提高。2021年煤价大涨后,核增、核准产能快速释放,但新建产能的审批仍有比较多的限制。山西等省份的部分煤矿面临资源枯竭风险,急需产能接续,然而后备资源并不宽裕。从近期煤矿探矿权交易市场情况中可见一斑,部分项目以高溢价率出售,纳林河巴彦柴达木井田煤炭探矿权等项目[2]吨资源量成交价高达14.15元/吨,较前几年明显提升。基于当前行业平均吨利润推算出的隐含报酬率偏低,在一定程度上反映出市场对未来煤矿价值的乐观预期。

图表:近期煤矿探矿权交易估值偏高

资料来源:自然资源部全国矿业权人勘查开采信息公示系统,中金公司研究部

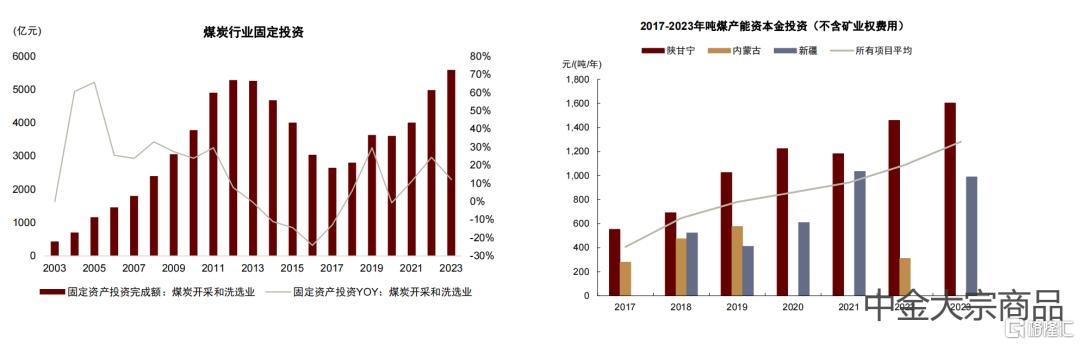

煤矿开发CAPX水涨船高,新建吨煤产能投资额6年翻3倍。近年来国内新建煤矿的单位产能投资连年攀升,原因在于:1)建设用原料价格上涨;2)煤炭建设项目定额标准的提高、矿井建造规范和行业验收标准提升;3)矿井建设的智能化、信息化要求提升。我们根据国家能源局和国家发改委公示核准项目计算,2023 年我国新建煤矿吨煤固定资产投资额约为1281元/吨产能,同比2022年提高17.7%,2017年仅为407 元/吨产能,6年CAGR为21.07%。单位产能投资额的大幅提升,叠加煤矿生产成本也处于上升趋势之中,不仅意味着煤炭成本曲线的整体抬升,也意味着每单位投入的产量回报的下降。

图表:近年来煤炭行业固定投资上升,但2023年增速有所下降;2017-2023年吨煤产能资本金投资逐年上升

资料来源:iFinD,中金公司研究部

进口端:海运煤资源难言宽裕

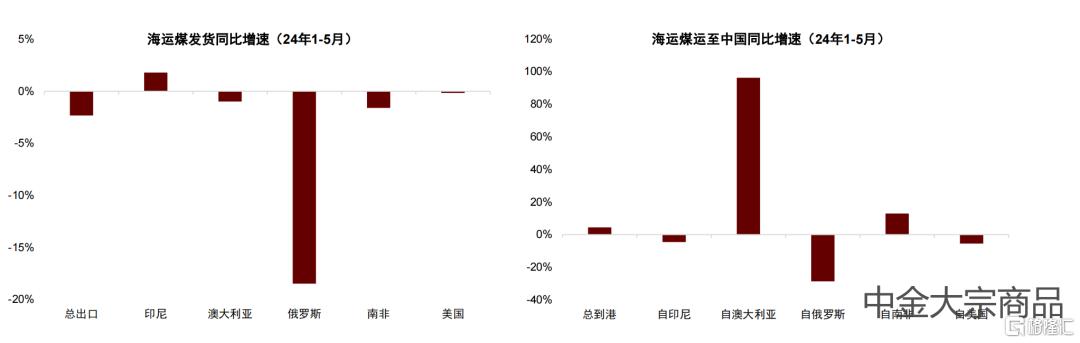

进口方面,今年1-4月动力煤进口同比增长了10.4%,尽管维持了增长,但同比增幅较去年的63%有明显放缓。国内煤价下跌后,进口窗口有一定收窄。分国别看,今年以来海运煤贸易结构较前几年出现一些变化。澳大利亚进口增长较快,1-4月同比增长了256.3%,澳煤进口逐步放开后,当前进口量已基本恢复到与2020年单月同一数量级的水平。前几年增长较快的印尼煤与俄煤进口则出现下滑,分别下降了4.1%和22%。我们认为印尼煤进口的下降一在于其自身出口资源量增长的放缓,二是印度需求的分流。从航运数据看,今年前5个月印尼发货量同比增长了1.3%,增速明显放缓,而与此同时印度的印尼煤到港量同比增长了22%。俄煤进口下滑的主因可能在于其煤炭出口关税,今年整体发货量下滑了约1/3。

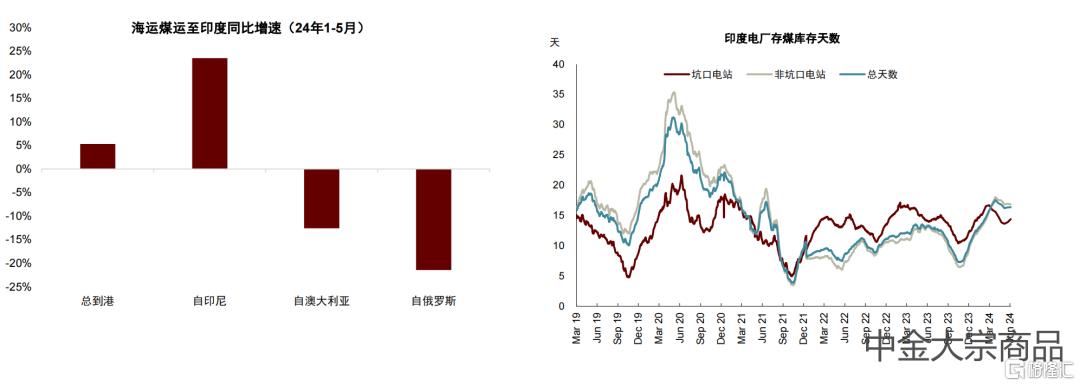

我们依然维持对下半年煤炭进口的观点,整体量可能居于高位,但进口增速在高基数上或将逐步放缓,海运煤资源难言宽裕,进口仍面临一定约束,或难以进一步贡献增量。全球煤炭的贸易数据基本可以验证我们的观点,海外煤炭供给弹性总体偏弱,今年以来全球海运煤发货量下滑了近3%,澳大利亚、印尼、美国、南非等主要煤炭出口国均增长比较乏力。同时印度、东南亚等地进口量增长对有限的煤炭资源是一个分流,高温天气下这些地区的需求也面临上行风险。不过日韩的煤炭进口量在天然气价格下跌的情况下出现明显下滑,对高卡煤价格是一个拖累。

图表:海运煤发货量同比增速;海运煤运至中国量同比增速

资料来源:Refinitiv,中金公司研究部

图表:海运煤运至印度量同比增速;印度电厂库存煤天数

资料来源:Refinitiv,印度煤炭部,中金公司研究部

旺季煤炭消费空间可期

电力消费或将保持韧性

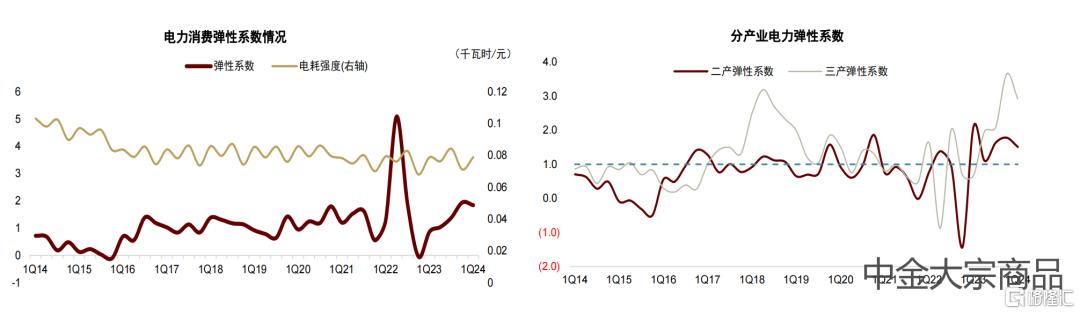

1Q24电力弹性系数继续维持高位。一季度GDP增速5.2%,用电量增速9.77%,用电弹性系数为1.84,23Q1为0.86,2020年以来均值为1.34。

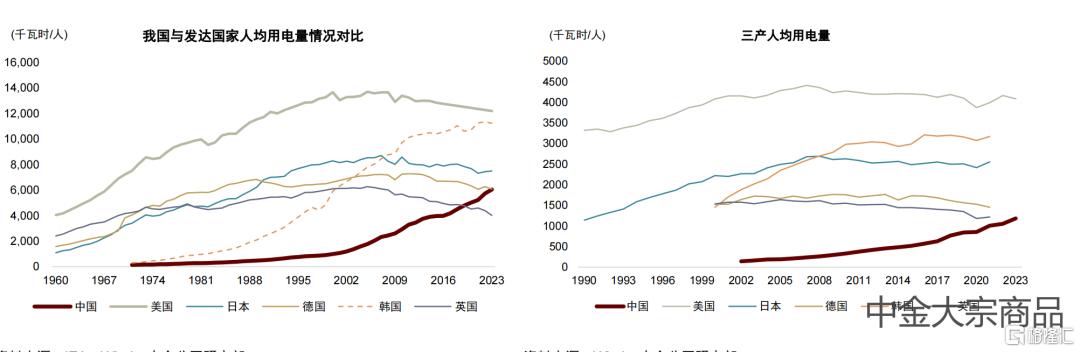

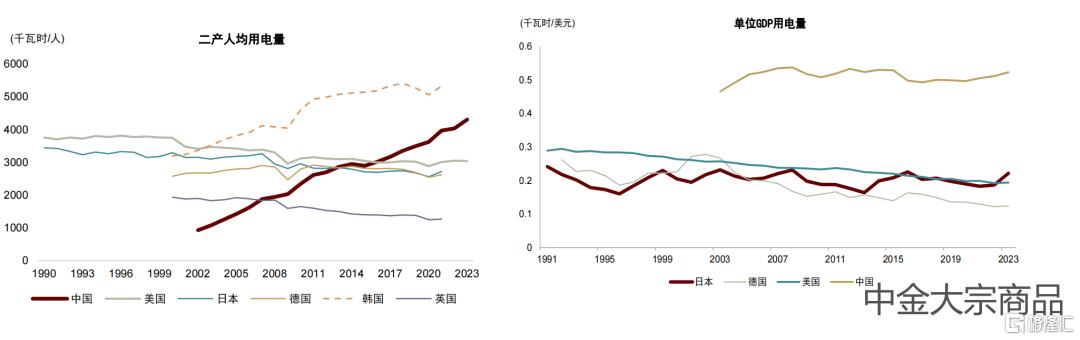

我们认为第三产业和居民端电气化渗透率提升是支撑弹性系数处于高位的重要因素。近年来第三产业受益于数据中心、5G基站等发展,用电量增长较快。国际比较看,我国人均用电量相比较美日韩等发达国家仍有提升空间。特别是第三产业与居民人均用电量偏低,约为美国的一半。而第二产业人均用电量已超过美日等发达国家。

高温天气也可能成为今夏用电量增长的上行风险。今年3到5月全国的平均气温为12.3℃,是 1961年以来的最高,中国气象局气象专家预计由于厄尔尼诺消退存在滞后性,今年偏暖趋势仍将占主导[3]。我们预计高温天气或将催化居民、三产的制冷等用电需求释放。

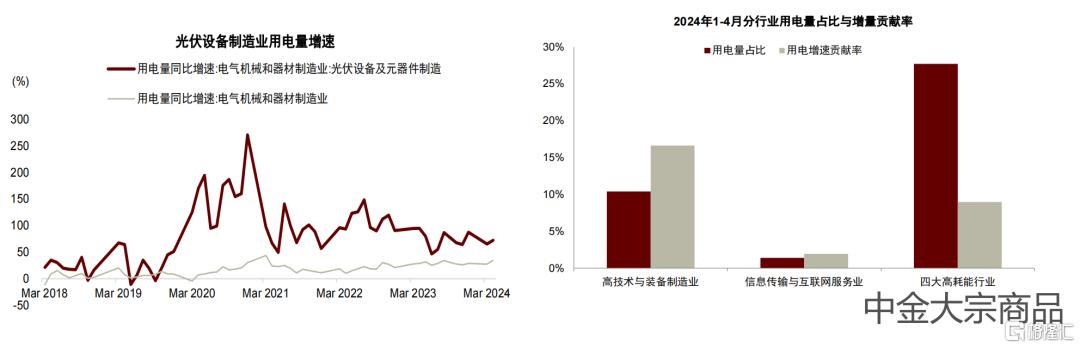

二产方面,尽管地产下行、节能减排等因素制约传统高耗能行业用电量,但电子、新能源汽车、光伏设备制造等新兴制造业支撑二产弹性系数在今年1季度继续大于1。

我们预计今年下半年用电弹性系数或仍将处在较高水平,背后是出口与设备更新等因素驱动的生产景气度、新兴产业的发展及“双碳”驱动下电气化的进一步提升。

图表:1Q24电力弹性系数继续处于高位;三产成为支撑用电弹性系数的重要因素

资料来源:Wind,中金公司研究部

图表:我国人均用电量仍有上行空间;分国别三产人均用电量

资料来源:IEA,Wind,中金公司研究部

图表:分国别二产人均用电量;分国别单位GDP用电量

资料来源:IEA,Wind,中金公司研究部

图表:光伏设备制造业增速较快;2024年1-4月高新制造业用电增速贡献较高

资料来源:Wind,中金公司研究部

风光水继续替代,但火电可能尚未见顶

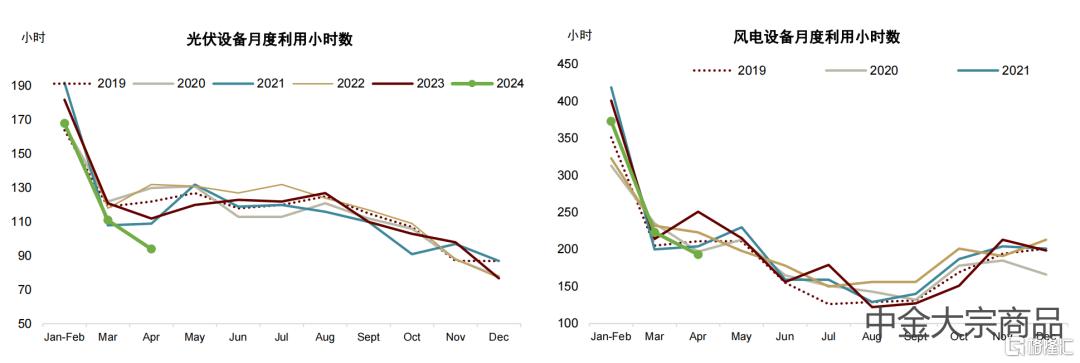

从结构上看,发电侧的风、光渗透率或将进一步提升,今年以来水电出力亦较前几年低位有明显提升,风光水对煤电的替代仍在继续。今年前四个月风、光、水力发电分别同比增长了10.7%、32.2%和7.4%,火电份额下降至70.4%,较去年同期下降了0.8个百分点。我们预计下半年风光装机量仍有可观的增长空间,在一个相对中性的利用小时数假设下,风光发电量将继续大增。水电方面,旺季来水较为充足,今年降雨预期较强。我们判断今年水电出力或将在去年低基数基础上有明显修复。

图表:光伏设备利用小时数;风电设备利用小时数

资料来源:iFinD,中金公司研究部

来水渐满,我们看到二季度以来水电发力对火电需求形成了比较大的压制,4月底以来火电同比增长转负,煤炭日耗走势一直偏弱。不过就全年而言,我们认为风光水的增长可能难以完全覆盖用电量的增长,今年下半年的煤电消费仍将保持刚性,旺季煤耗有回升空间。短期内电网对风光装机高增的消纳压力仍值得关注,我们看到今年以来风光发电量的增长主要是由装机量提升带动,利用小时数反而出现一定下滑,显示风光资源仍比较疲软。可再生能源出力受制于自然条件的不确定性,具有间歇性和波动性的特点,因此火电仍将承担“压舱石”作用。过去几年最高用电负荷增速慢于顶峰装机容量增速,当下正处在火电从主力电源向支撑调节电源转变的过渡阶段,煤电装机容量仍将继续增加以保障尖峰时段用电。据此,我们判断火电发电量达峰或要在2025年以后。

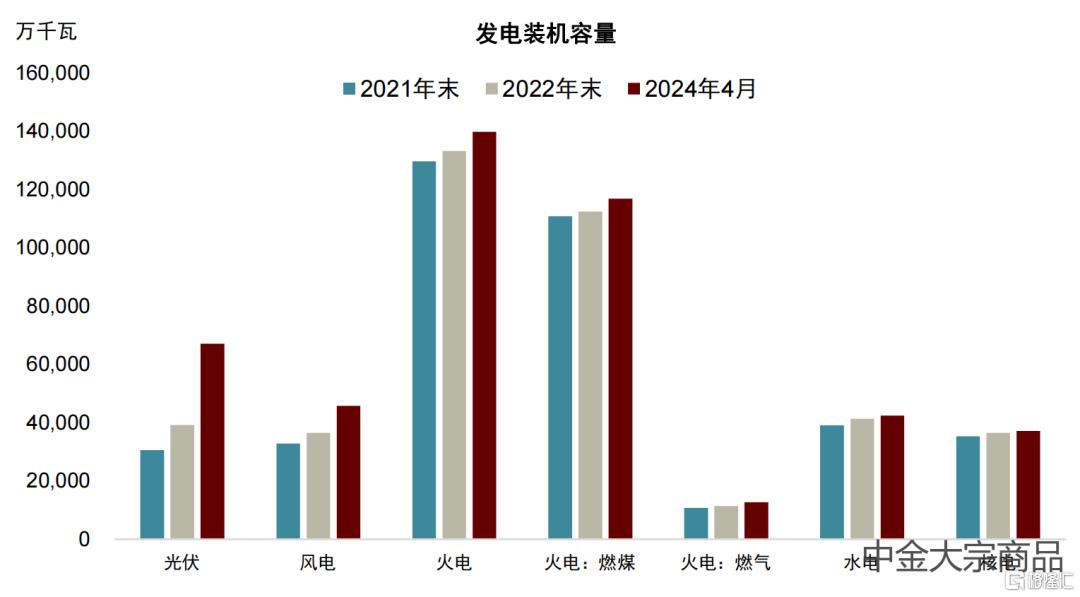

图表:中国发电装机容量

资料来源:iFinD,中金公司研究部

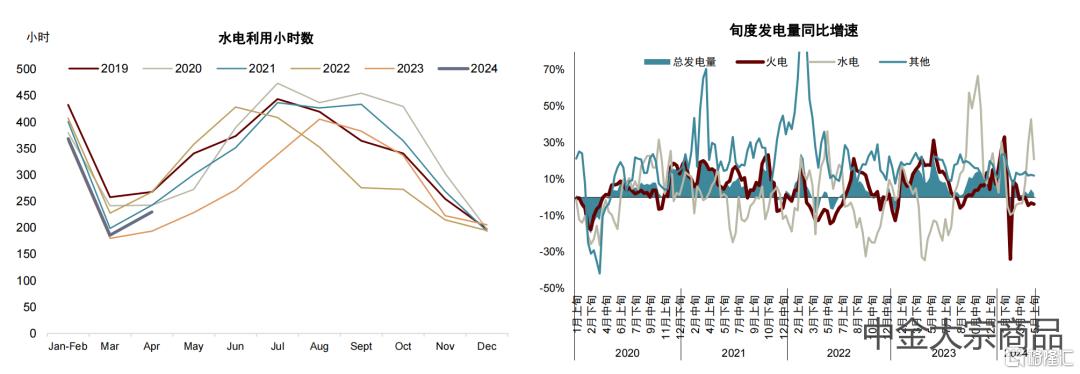

图表:水电利用小时数;旬度发电量同比增速

资料来源:iFinD,CCTD,中金公司研究部

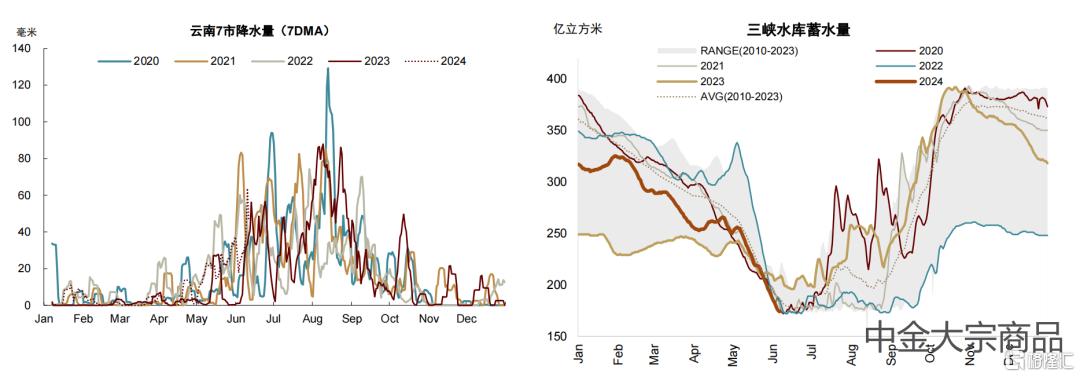

图表:云南降水量情况;三峡水库蓄水量

资料来源:iFinD,Wind,中金公司研究部

非电疲软,但电煤或将支撑旺季消费

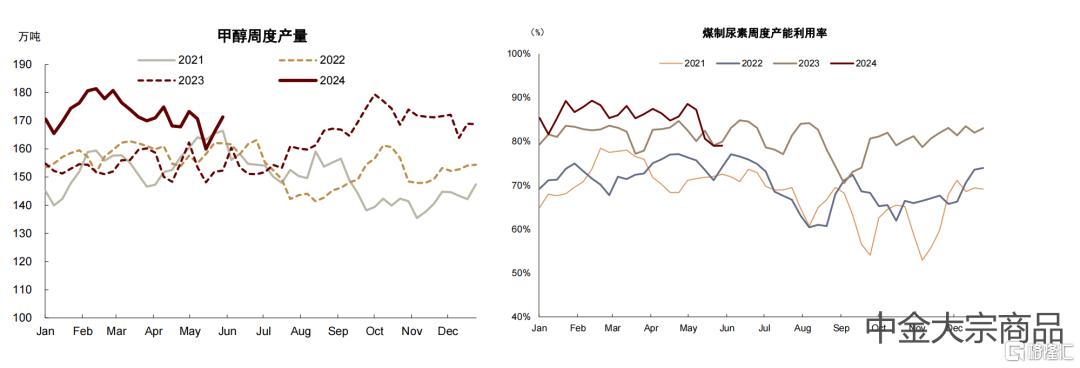

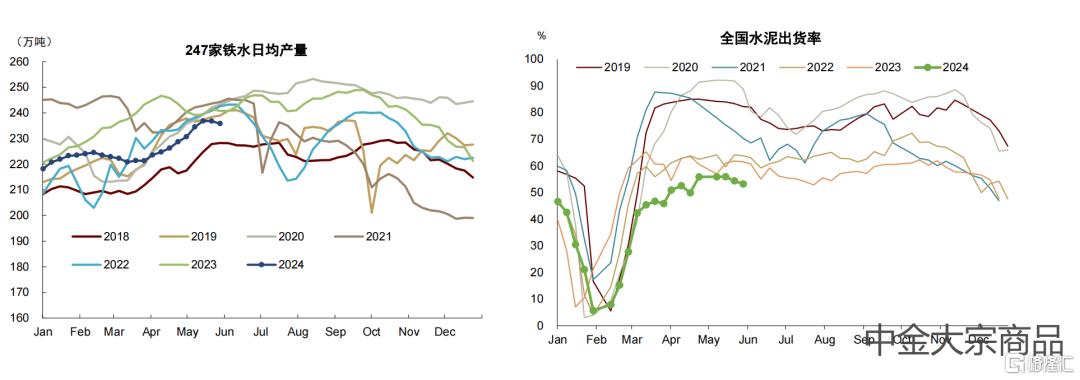

非电用煤方面,今年前四个月水泥、冶金和化工用煤分别下滑了13.2%、3.5%以及增长了29.6%。展望下半年,我们预期建筑需求疲软或将继续压制水泥和冶金用煤。基建补进度、钢材出口韧性以及制造业投资等因素或支撑铁水产量环比小幅修复,但同比或仍将维持下降。化工用煤则将继续受益于化工产能的扩张以及油价上涨为煤化工带来的利润空间。

图表:甲醇周度产量;煤制尿素产能利用率

资料来源:隆众石化,中金公司研究部

图表:247家铁水日均产量;全国水泥出货量

资料来源:Mysteel,数字水泥网,中金公司研究部

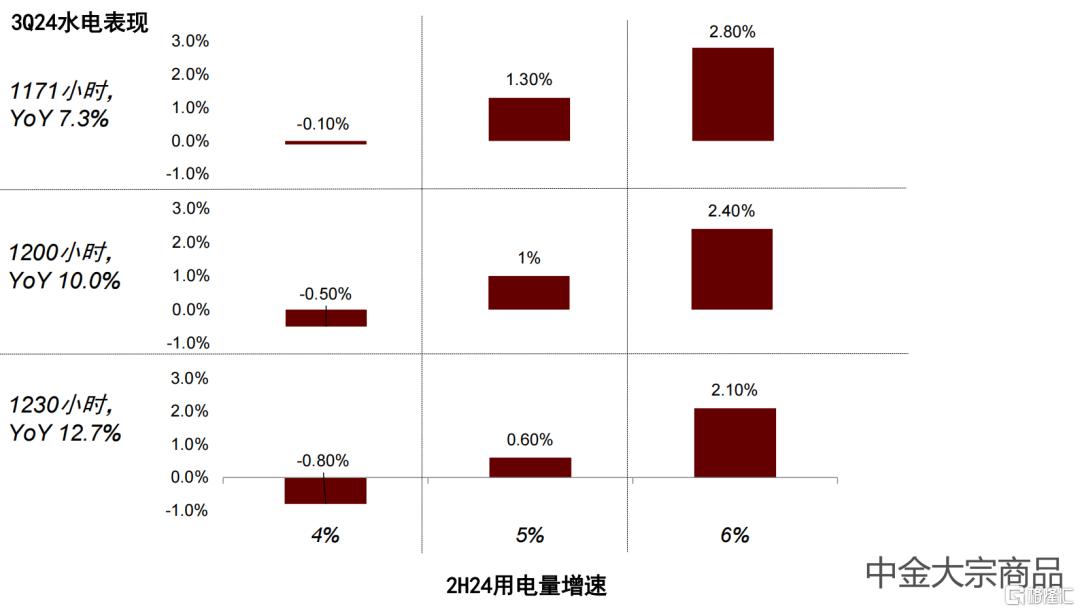

我们采用情形分析法,对火电发电量进行“压力测试”,综合考虑用电量增速不及预期和水力发电大增两个因素给火电带来的潜在的下行风险。其他变量不变的情况下,下半年用电量增速若从基准情形的6%下调至4%,或者水力发电从3季度的1170小时上调至1406小时,下半年火电发电量增速将降至0%左右。不过,我们认为上述这两个情形的可能性均比较小,4%的用电量增长意味着电力弹性系数小于1,对于用电量增长的判断可能过于谨慎。水电方面,2019年以来3季度水电的平均利用小时数是1200小时,最高为2019年的1366小时,因此1400小时利用数显得过于乐观。换言之,我们认为今年下半年电力用煤大概率是有增长空间的。

图表:不同情形下的2H24火电增速

资料来源:国家统计局,iFinD,中金公司研究部

总结来看,我们认为3、4季度用煤需求仍有增长空间,基准情形下我们预计下半年/2024年全年电煤消费将分别同比增长3.3%/2.9%,总煤耗将分别同比增长2.7%/3.2%。

就当期供需而言,我们认为今年下半年动力煤或将存在缺口。电厂库存充足,我们认为动力煤短缺风险无虞,但供需可能将维持紧平衡态势。尽管现货端非电用煤需求可能仍偏弱,但电厂库存或将去化以弥补当期缺口,并支撑市场煤价格反弹。我们预计2Q、3Q和4Q动力煤价格分别为850、950和1000元/吨。

住:本文摘自中金公司发布的2024年6月10日已经发布的《能源2024下半年展望:过剩出清后的旺季考验》; 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524、李林惠 SAC 执业证书编号:S0080122070072、 王炙鹿 SAC 执业证书编号:S0080523030003