下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投 资 要 点

1、当前出海的三大类别——产品出海、产能出海和工程出海,国海证券认为产品出海是最核心的方向。

2、第一个视角是目标市场,从非欧美市场占比及份额变化两个角度来看,关注船舶、工程机械、汽车及零部件、风电光伏设备,同时关注调味品、个护产品的区域性机会。

3、第二个视角是产品竞争力,综合竞争优势(RCA>1.25)及出海空间(最新渗透率低于30%,且趋势向上)两个维度来看,关注白电、电动叉车、挖掘机、面板、工程机械零部件、运输机械、风电光伏设备。

4、第三个视角是财报业绩,从海外营收占比和海外毛利率视角来看,工程机械、汽车两品类出海优势较大并具备较强成长性;从业绩的角度来看,关注商用车、个护用品、船舶。

5、在出口持续向好,内外需背离的大背景下,布局出海核心受益方向如工程机械、家电、汽车及零部件、造船等。

风险提示:研究方法(历史回溯法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,产业政策不及预期,汇率波动风险等。

报 告 正 文

在《如何看当前的出海行情—出海系列专题1》一文中,国海证券构建了出海30指数及出海核心20指数,本篇将结合出海30指数成分股对应的细分产品以及部分市场较为关心的出海品种,共筛选出47个核心出海产品,从目标市场、产品竞争力及出海空间、财报数据三个视角,挑选具备持续出海逻辑、业绩或有支撑的细分出海赛道。

01目标市场视角:寻找欧美市场外的增量

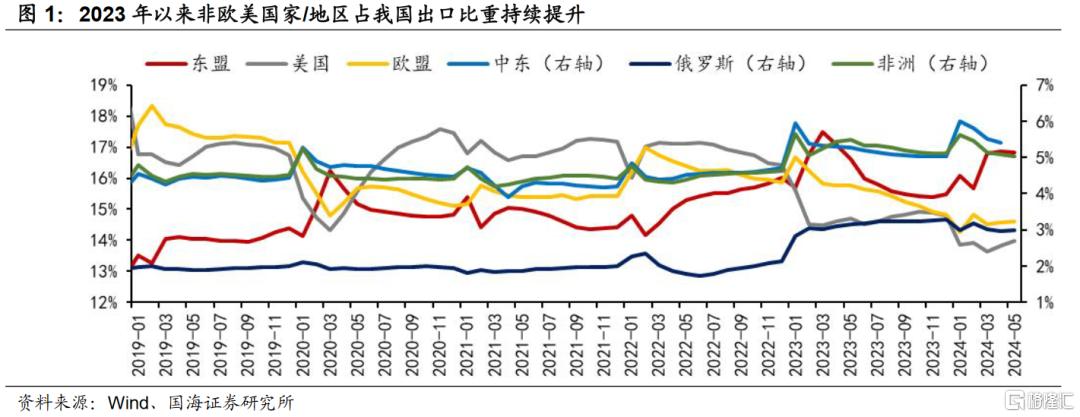

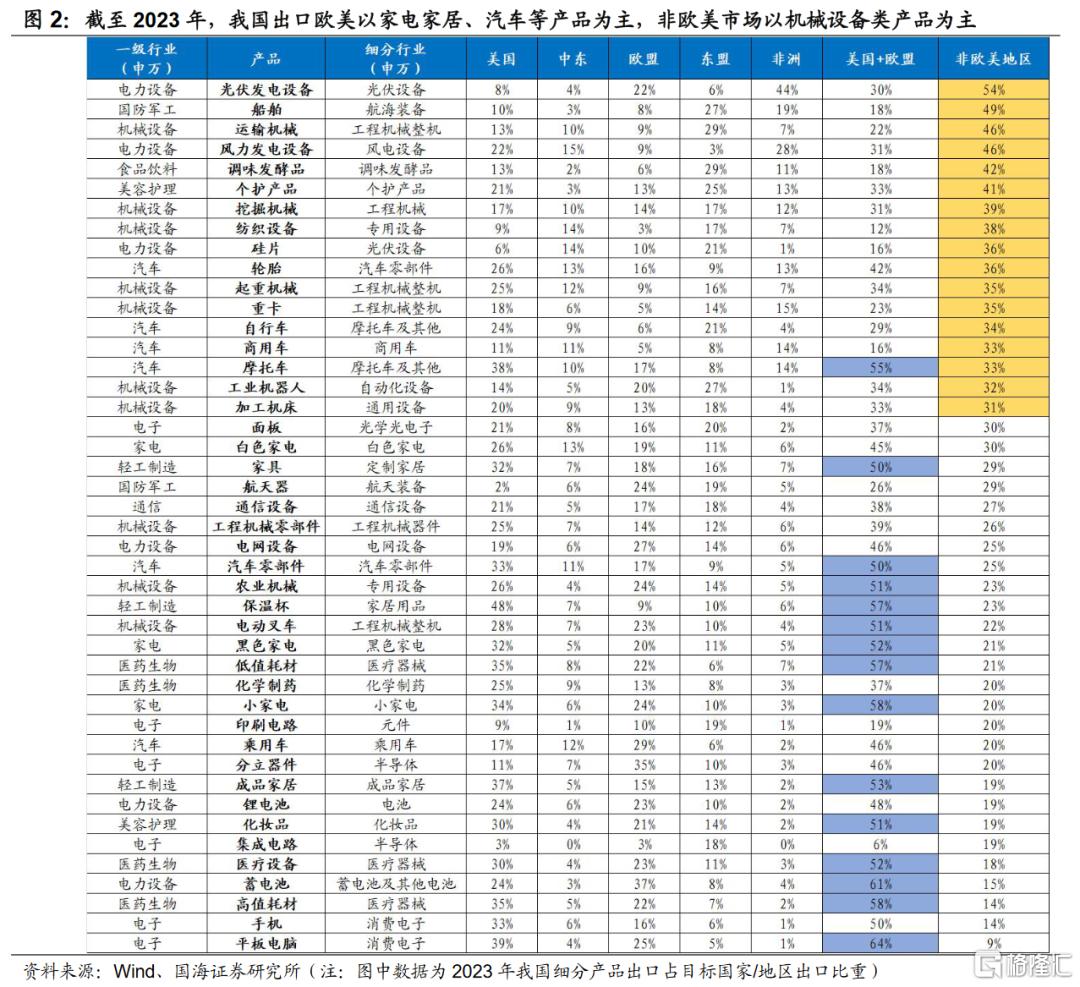

当前我国出口欧美以家电家居、汽车、医疗器械等产品为主,非欧美市场以机械设备类产品为主。从2023年重点产品出口的细分目标市场来看,呈现三个特点:一是受益于美国地产周期边际回暖,家电、家具家居等地产后周期产品出口比重较高;二是受益于欧洲电网改造、新能源汽车渗透率提升背景下,电力设备、商用车等产品出口占比较高;三是受益于新兴市场工业化提速,机械设备类产品在非欧美市场出口比重较高,同时个护产品、调味品等消费品出口在东盟市场比重也较高。

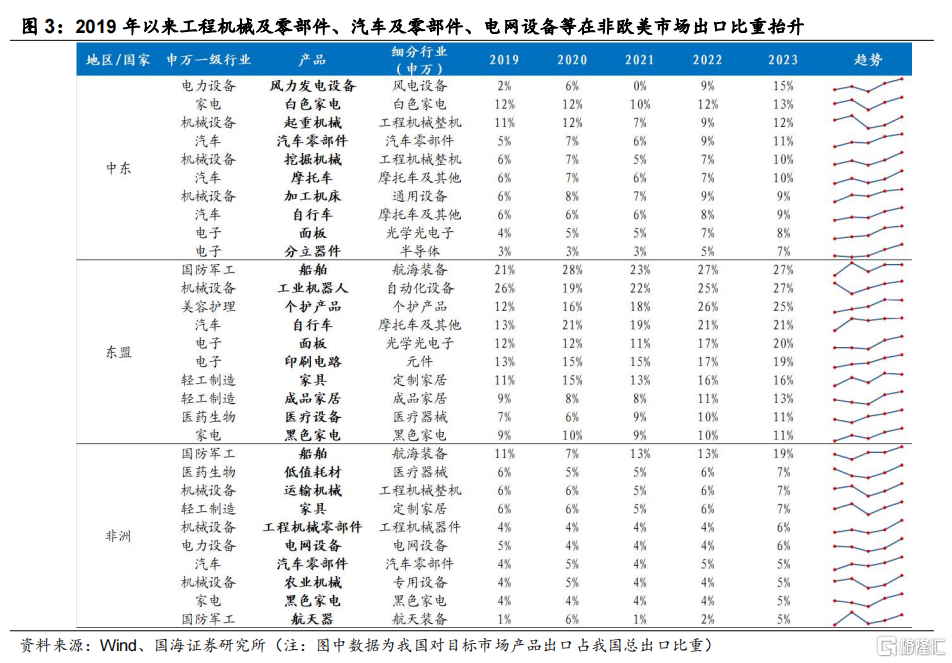

从非欧美市场占比及份额变化两个角度来看,后续可重点关注船舶、工程机械及零部件、汽车及零部件、风电光伏设备的出口机会,同时关注消费品的区域性机会。从目标市场份额来看,截至2023年,非欧美市场出口占比超过30%的重点产品主要包括风电光伏设备、船舶、工程机械(运输、挖掘、起重、重卡)、汽车及零部件(汽零、轮胎、商用车、摩托车)。综合2019年以来非欧美市场份额持续提升品种,重点关注船舶、工程机械及零部件、汽车及零部件、风电光伏设备的出口机会,同时关注个护产品等消费品在东盟市场的出口机会。

02产品竞争力视角:寻找优势、空间双具备的出海品种

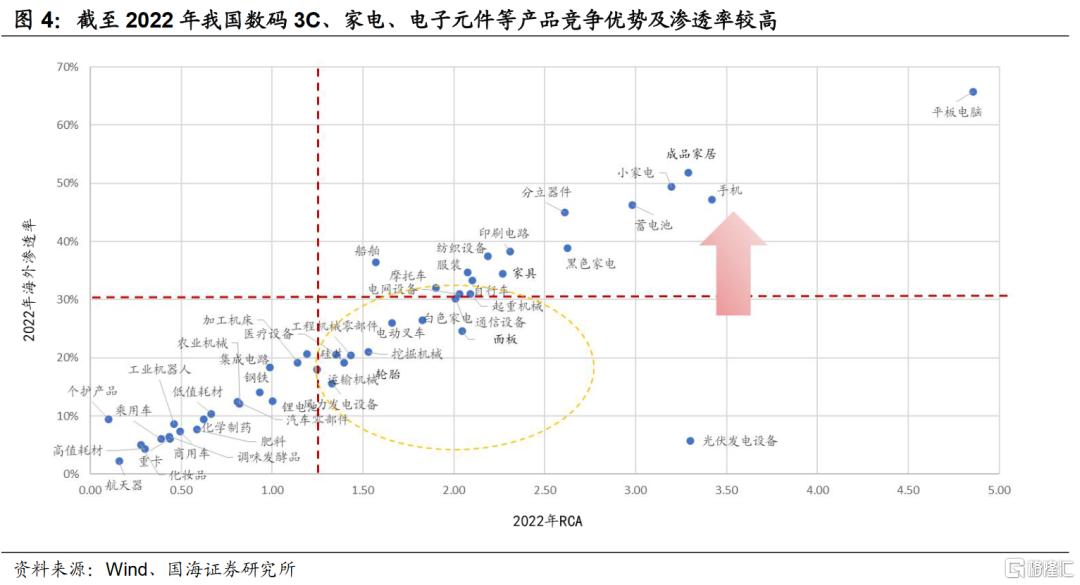

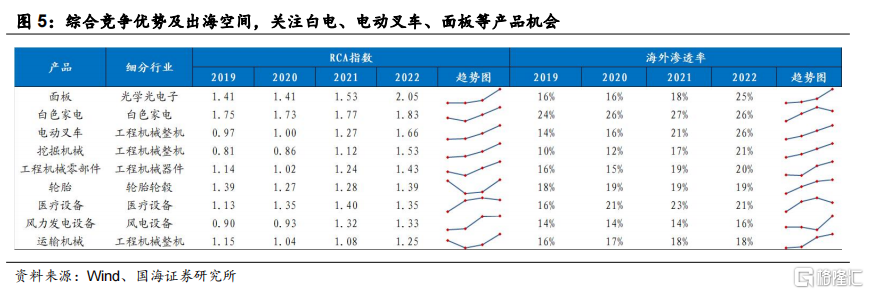

截至2022年,我国数码3C、家具家电及新能源产业链产品较有优势,2019年以来蓄电池、分立器件、电网设备、电动叉车、挖掘机械等产品竞争力明显提升。以显示性比较优势指数(RCA)衡量细分产品竞争力,截至2022年,我国具备极强竞争力(RCA>2.5)的产品主要为数码3C(平板电脑、手机)、家电(小家电、黑电)、家居(成品家居、保温杯)以及光伏设备、电池等产品。2019年以来我国具备较强竞争力(2022年RCA>1.25)且优势持续扩大的产品主要为蓄电池、分立器件、电网设备、电动叉车、挖掘机械等产品。

渗透率视角下,关注渗透率偏低且趋势提升的细分产品,如电动叉车、面板、挖掘机械、加工机床等。从渗透率视角来看,截至2022年,我国海外渗透率超过30%的产品主要为数码3C、家电家居产品、纺织服装、两轮车等;2019年以来渗透率低且趋势抬升的产品集中在工程机械、通用设备、面板、个护产品等。

综合竞争优势(RCA>1.25)及出海空间(2022年渗透率低于30%,且趋势向上)两个维度来看,可重点关注白电、电动叉车、挖掘机械、面板、工程机械零部件、运输机械、风力及光伏发电设备。

03财报视角:寻找业绩预期较好的品类

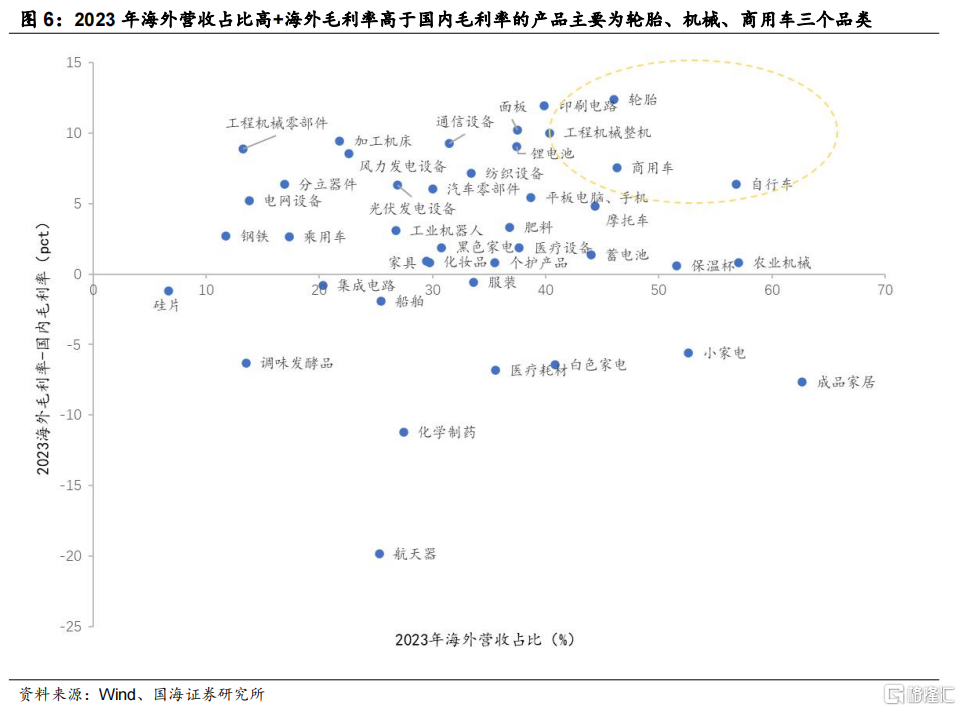

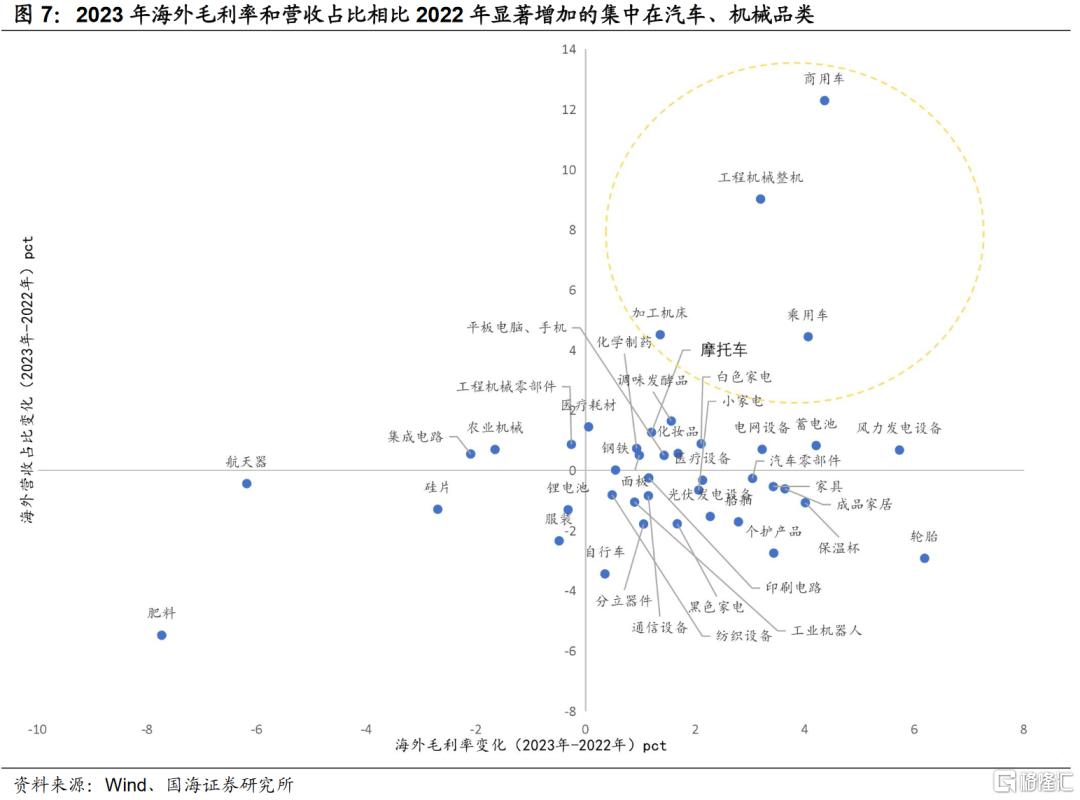

从财报中的海外营收占比和海外毛利率视角来看,工程机械、汽车两品类出海优势较大并具备较强成长性。从绝对优势角度看,2023年海外营收占比超过40%的品类主要有:成品家居、农业机械、自行车、小家电、保温杯、商用车、轮胎、摩托车、蓄电池、白色家电、工程机械整机(运输机械、重卡、挖掘机械、起重机械、电动叉车),海外毛利率-国内毛利率大于等于10pct的品类包含:轮胎、印刷电路、面板、工程机械整机。从成长性角度看,2023年相比2022年海外营业收入占比增加大于等于9pct的包括:商用车、工程机械整机,2023年相比2022年海外毛利率增长超过4pct的包括:轮胎、风电设备、商用车、蓄电池和乘用车。综合而言,工程机械、汽车两品类兼具出海优势和成长性。

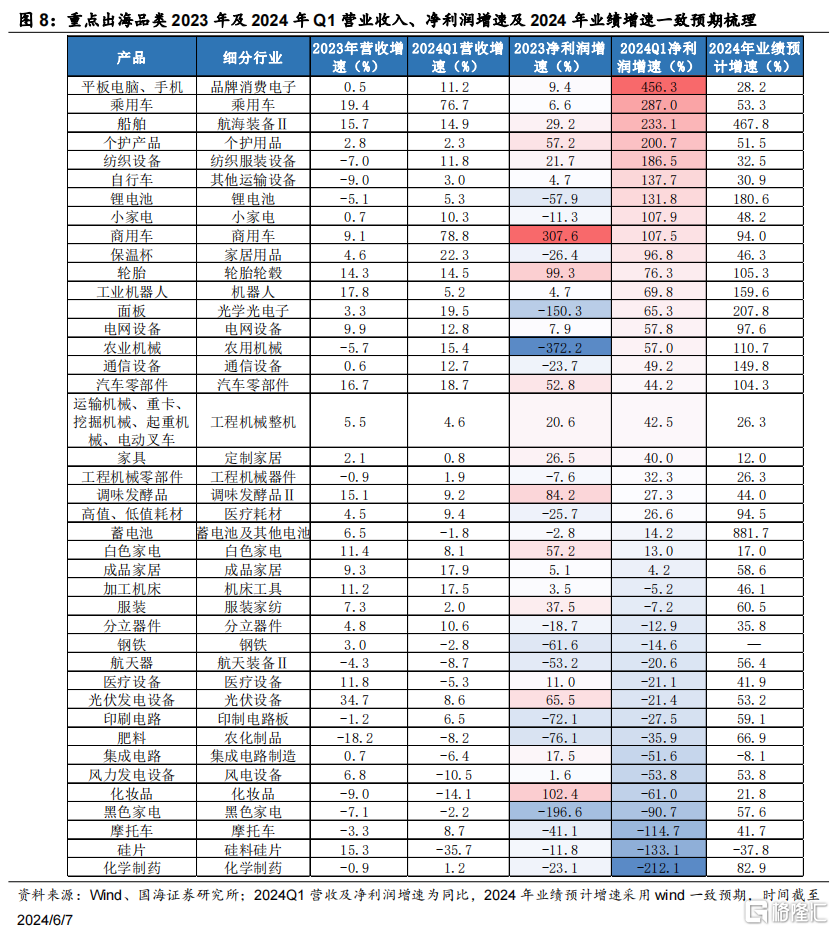

从业绩的角度看,商用车、个护用品、船舶在2023年及2024年Q1营收和利润增速表现较优,且在2024年全年有较高的业绩增速预期。2023年营收与净利润增速均保持较高水平的包括:光伏发电设备、调味发酵品、商用车,2024年Q1则包括:乘用车、船舶、消费电子、个护产品。从业绩预期上看,根据当前市场对2024年一致预期,预测增速较高的行业(超过100%)包括:蓄电池、船舶、面板、锂电池、工业机器人、通信设备、农业机械、轮胎和汽车零部件。

04风险提示

研究方法(历史回溯法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,产业政策不及预期,汇率波动风险等。

注:本文来自国海证券2024年6月10日发布的《产品出海的三个视角—出海系列专题2》,分析师:胡国鹏S0350521080003、袁稻雨S0350521080002