下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

长期国债收益率下行

是否反映对未来预期

最近10年期国债收益率已经降至2.3%,而刚发行的超长期特别国债也备受投资者青睐,30年期的国债收益率一度跌破2.5%。由于长期国债收益率是反映人们对未来经济增长的预期,收益率的下行意味着大家对未来经济前景的不乐观。

有关方面今年以来已经四次提出警示,告诫投资者关注“长债风险”。从面上看,美国十年期的国债收益率都到4.4%,而美国一季度的GDP实际增速只有2.8%,明显低于中国,由此容易得出我国长债收益率偏低的结论。

2024年以来管理层四次表态涉及超长债利率(%)

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所

根据新古典经济学均衡理论,名义利率由资金的供给和需求共同决定,而名义经济增长代表了资金需求,在一个合理、可持续的债务环境下,名义增长等于名义利率,即收益等于成本。故我们通常把十年期国债收益率与名义GDP增速作比较,来判断收益率是高还是低。

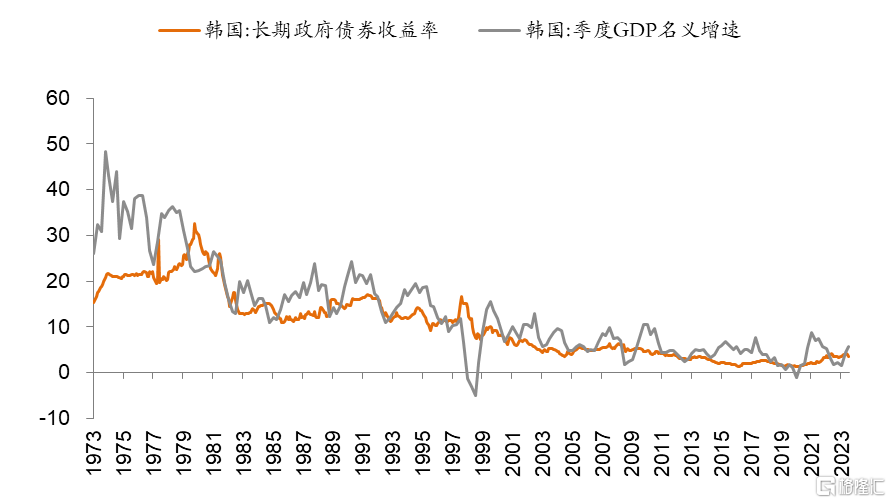

大量数据表明,无论是发达经济体还是发展中经济体,长债的收益率与名义GDP增速在大多数年份都比较接近。下图是韩国的案例,2023年12月季调的名义GDP年化增速为5.7%,但政府长债收益率只有3.4%,相差2.3个百分点。

韩国经济增速和长债利率走势(%)

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所

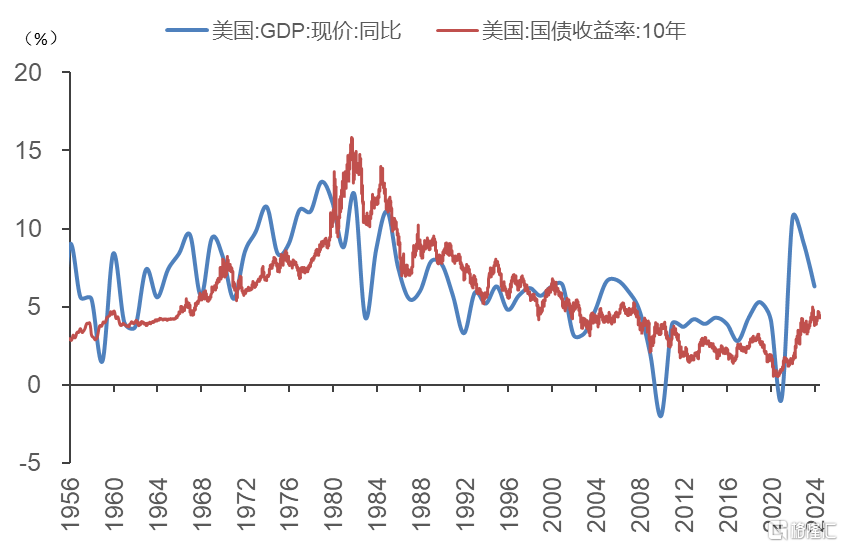

再看一下美国的案例。美国名义GDP增速与10年期国债收益率的波动基本保持一致,2024年6月的10年期国债收益率为4.4%,对应名义GDP增速6.3%。大约相差2个百分点左右。

美国十年期国债收益率与名义GDP增速

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所

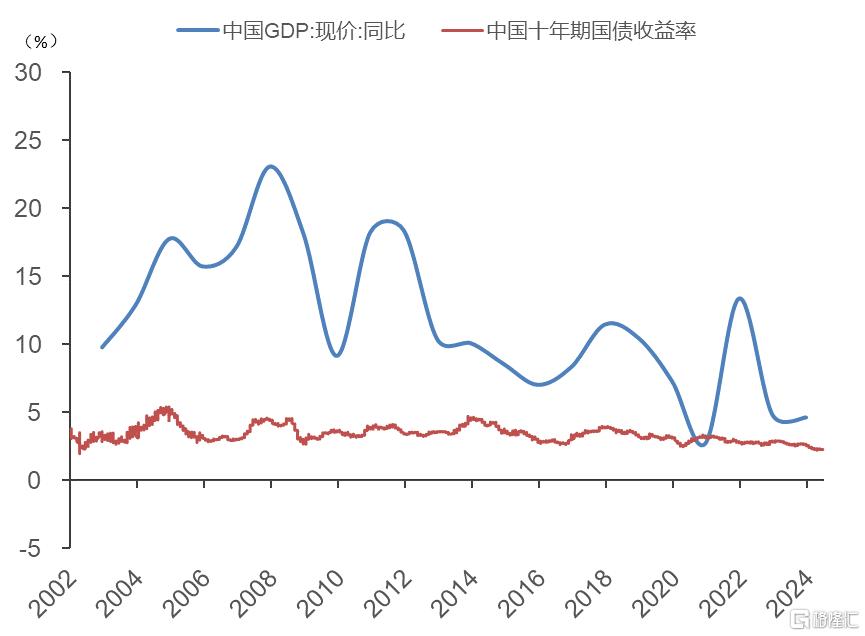

那么中国名义GDP增速与十年期国债收益率之间存在怎样的关系呢?这张图从2002年至今,发现2020年之前,我国的十年期国债收益率远低于名义GDP增速,2020年以后开始接近,这是否与我国利率市场化程度的渐进式提高有关?

中国十年期国债收益率与名义GDP增速

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所

至于为何十年期国债收益率会远低于名义GDP增速,可能与我国货币供应量过大有关,中国的M2超过美国与欧盟之和,M2/GDP也是远超主要经济体。如2007年我国名义GDP增速高达23%,但十年期国债收益率只有4.5%左右。

因此,十年期国债或者超长期国债收益率长期以来都难以反映中国经济的未来增速。故从历史数据比较看,目前不论是跌破2.5%收益率的十年期国债还是接近2.5%收益率的超长期国债,都有一定的“合理性”。

资产荒与“资产慌”——实质是风险偏好下降

不少人把目前低风险资产受追捧的现象称之为“资产荒”,即这类资产相对稀缺,随着投资者避险性需求的提升,债市的收益率明显下降。资产荒实际上反映了投资者风险偏好的下降,这与当前实体经济投资回报率下降、民间投资增速放缓等都是同一个逻辑。

不仅债券市场如此,股市也出现类似情况,如股息率较高的公用事业板块、银行板块等大市值股票年初至今走势比较强劲,说明投资者更加保守,谋求确定性较强的分红回报。反之,市盈率高、分红率低的中小市值股票,年初以来跌幅较大。

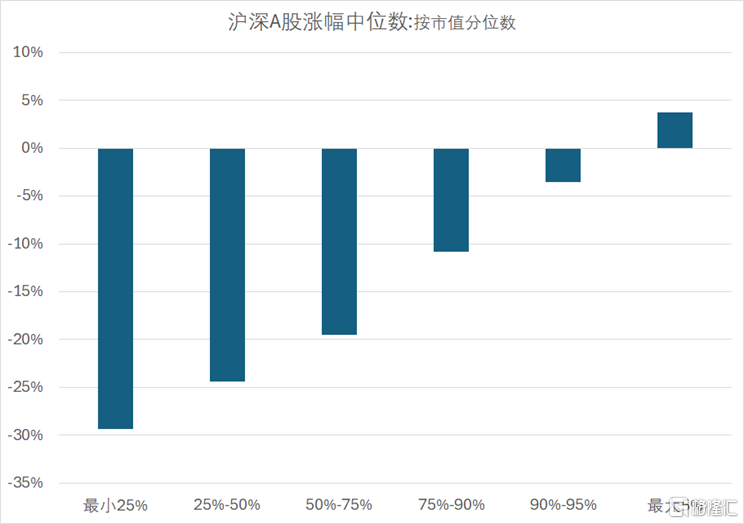

2024年以来沪深A股涨跌幅中位数排序

注:剔除2024年已上市的新股,按市值分位数

注:剔除2024年已上市的新股,按市值分位数

来源:Wind,中泰证券研究所

数据统计表明,2024年元旦至今(6月7日)剔除今年上市新股后的近5100家上市公司的中位数涨幅为-21%。只有市值排名前5%的大市值股票是上涨的,也就是说,这部分高分红率的大市值公司的资产总体看被看好和被追捧,从而出现了这类资产稀缺而形成的“资产荒”。

今年以来,A股市场家数占比25%的最小市值股票的中位数跌幅接近30%。总体上看,今年股市的市值越小,跌幅越大。这是否与退市制度的严格执行有关?应该有一定关系,但更重要的原因是估值体系的理性修复。

事实上,小市值股票在2023年的表现比较强劲,即2023年A股市值排序的后一半是涨的,且A股市场家数占比25%的最小市值股票的中位数涨幅接近20%。故拉长时间看,小市值股票的这轮下跌迄今的跌幅并不算大。

根据麦肯锡的统计,2000年-2020年,中国的资产净值从2000年的7万亿美元增长到2020年的120万亿美元,增长了16倍。同一时期,美国的资产净值翻了一番,达到90万亿美元。全球资产净值从156万亿美元增加到514万亿美元,增长2.3倍。

自房地产从2021年步入长周期的下行阶段后,中国是否面临财富的缩水问题已经无需回答,与房地产相关的部分资产也都面临缩水的压力,这不仅体现在A股市场和港股市场,还体现在古玩、字画等艺术品及其他几乎所有可以体现财富的市场。

因此,在低风险资产的“资产荒”背后,实际上还存在更大规模高风险资产的“资产慌”,因为低风险资产规模不大,如A股这类公司的数量仅占5%左右;而高风险资产不仅种类繁多、规模巨大,而且不少资产的流动性较差,风险溢价比较大。

结构性与周期性问题重叠——政策上该如何应对?

那么,这轮“资产荒”和“资产慌”并存的现象将持续多久呢?我认为,需要分析当前我们所面临的问题如何及何时才能缓解。中央经济工作会议提出我国面临六大困难,其中第一个就是“有效需求不足”。

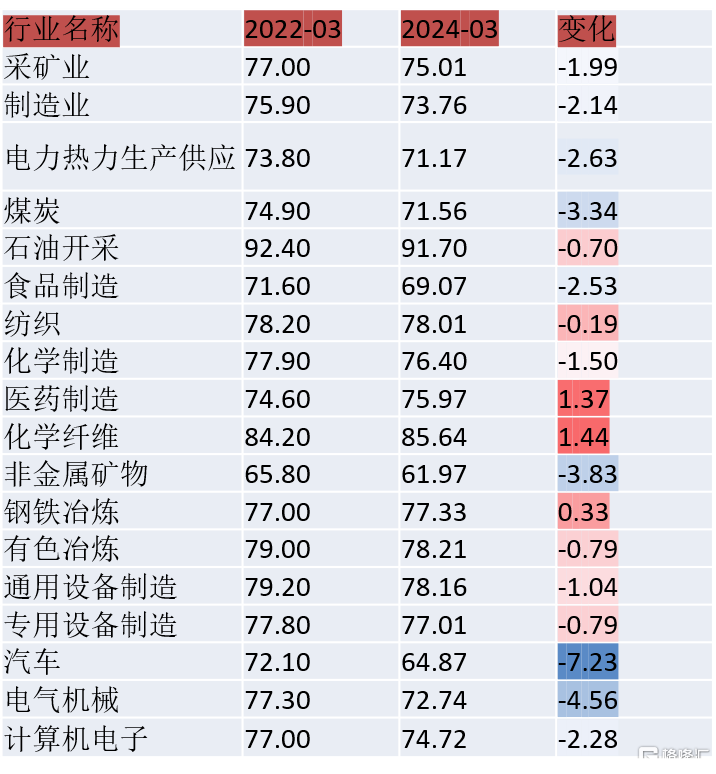

其中消费的有效需求不足主要是居民收入增速不达预期引起的。从四月份的数据看,商品零售额的增速只有2%,餐饮消费的增速也只有4.4%。而消费不足必然导致产能利用率的下降。我国 2006—2019 年的产能利用率十二年平均值为 77% 左右,目前产能利用率降至73%,低于正常水平。

主要行业产能利用率对比(%)

来源:WIND,中泰证券研究所

来源:WIND,中泰证券研究所

有效需求不足实际上是结构性问题,即中国经济经历了长达30多年的依赖于投资拉动的高增长模式后,供需不平衡问题就比较突出了。例如中国制造业增加值占全球31%,但人口只占全球17.6%,而且还有不断下降趋势。

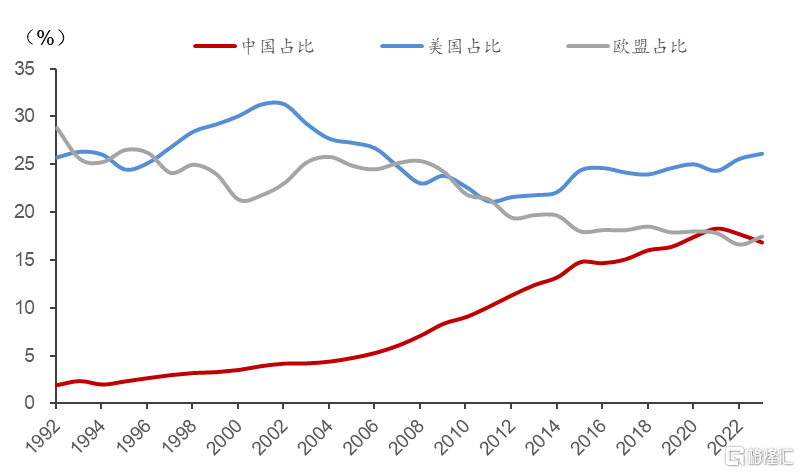

如果中国经济单纯是结构性问题,可以通过改革来解决。但实际上我国还面临周期性问题,即房地产步入长周期的下行阶段。不难发现2021年是多项指标出现拐点之年,不仅是房地产开发投资增速,还有股市的公募基金总规模,而且中国GDP占全球的份额也是达到了最高点,至2023年已经回落了一个百分点。

中美欧GDP(美元计)占世界比重(%)

来源:WIND,中泰证券研究所

来源:WIND,中泰证券研究所

因此,中央经济工作会议提出,“要统筹化解房地产、地方债务、中小金融机构等风险,严厉打击非法金融活动,坚决守住不发生系统性风险的底线。”应对周期性问题,主要靠资金投入,即积极财政政策和宽松货币政策需要双管齐下。

更具体地说,如何来缓解“资产荒”和“资产慌”问题,取决于中央财政加杠杆的力度和央行降息的幅度。如果中央财政发债的规模超预期,同时央行在二级市场买入,那么对于稳增长将是至关重要的。

我在2023年11月份发表了一篇文章,《经济收缩的乘数效应如何应对》,提出了一些具体建议,如超长期国债部分用于增加居民收入、设立房地产和股市的稳定基金,则可以促进居民的消费,同时提高投资者的风险偏好。

货币政策方面,如果央行及时降息,可以促使居民的储蓄意愿下降。若居民银行存款规模下降,则部分资金会流向股市和楼市这些高风险资产领域,这样可以缓解“资产慌”问题。市场上认为降息会导致汇率贬值的压力,这或许会发生,但需要抓住当前经济的主要矛盾和核心问题,俗话说皮之不存,毛将焉附?汇率是否稳定,最终取决于对未来的预期。

下个月将召开三中全会,期望能推出超预期的改革举措。通过出台改革政策或推进改革也可以提高风险偏好,从而促使市场的“耐心资本”大量涌现,投资者持有资产“不慌”。

(肖雨、游勇等提供数据支持)

注:本文来自微信公众号 lixunlei0722 李迅雷金融与投资发布的《资产荒与“资产慌”》,作者:李迅雷