下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继上月山东电力座谈会后,电力体制改革工作受到密切关注,政策预期在市场引起发酵。今日国家能源局发布《关于做好新能源消纳工作 保障新能源高质量发展的通知》,并作出了政策解读。

电力、电网股午后集体走强,平高电气、保变电气、明星电力、中国西电等多股涨停,电科院、泽宇智能、三友联众、众智科技等涨超10%。两大板块联手合计成交额超过500亿。

上一轮电改核心关注点在于推进电力市场化、在发电侧和售电侧引入充分竞争,称作“管住中间,放开两头”,如今电价改革已经全面放开,“两头”的发展已经非常充分和领先,所以也是到了合理调整“中间”,合理顺畅产业链资源配置,更加推进市场化的时候。

这项通知的目的在于为进一步提升电力系统对新能源的消纳能力,还是要继续加强配电网建设,提高电网系统调节能力。

随着《通知》下发的,还有70个新能源配套电网项目重点清单,其中2024投产的重点新能源配套电网项目约33个、2024新开工新能源配套电网重点项目37个,涉及数十个省份。

(国家能源局)

(国家能源局)

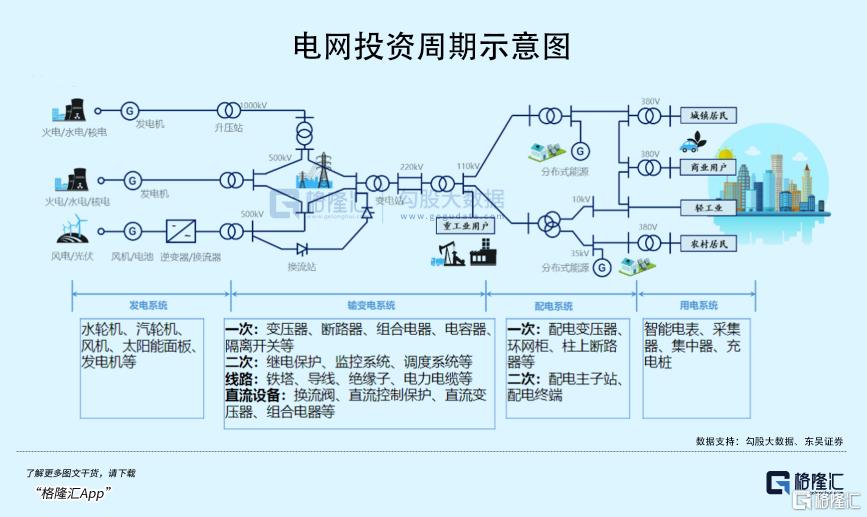

通知从几个方面为接下来的电网建设工作提供指导:

首先对新能源配套电网项目建设,针对500千伏及以上配套电网项目,国家能源局每年组织国家电力发展规划内项目调整,并为国家布局的大型风电光伏基地、流域水风光一体化基地等重点项目开辟纳规“绿色通道”,加快推动一批新能源配套电网项目消纳。

对500千伏以下配套电网项目,省级能源主管部门要优化管理流程,做好项目规划管理;结合分布式新能源的开发方案、项目布局等,组织电网企业统筹编制配电网发展规划,科学加强配电网建设,提升分布式新能源承载力。

明确要加快配套电网项目建设,对变压器、开关、组合电器等电网设备提供商来说肯定是直接利好。

与之产生一定联系的,还有《通知》的最后一点,科学确定各地新能源利用率目标。

省级能源主管部门要会同相关部门,在科学开展新能源消纳分析的基础上,充分考虑新能源发展、系统承载力、系统经济性、用户承受能力等因素,与本地区电网企业、发电企业充分衔接后,确定新能源利用率目标。

部分资源条件较好的地区可适当放宽新能源利用率目标,原则上不低于90%,并根据消纳形势开展年度动态评估。关于这一点,已经有部分省份开始统筹,昨天宁夏回族自治区发改委即确定了90%的新能源利用率下限。

消纳率的逻辑,在之前《这个板块,触底等待反弹》提到过,消纳空间往往影响着电源侧的招标和装机此起彼伏的规律,调低利用率下限,实际上释放了更多的消纳空间给于新能源装机并网。

无论对于电源设备,还是电网设备,都是利好。所以今天跟随着电网上涨的,还有光伏以及风电设备。

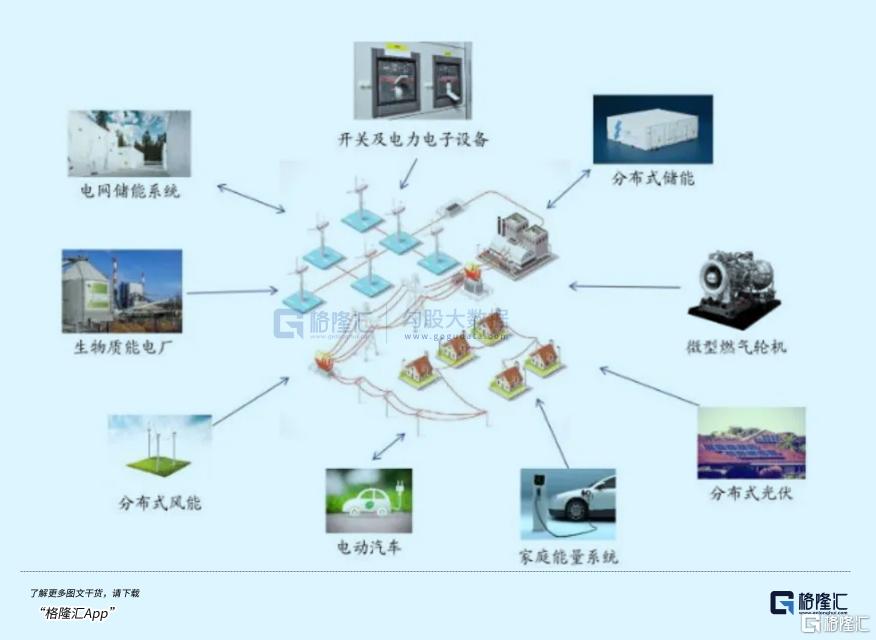

其次是要提高系统调节能力,促进电网和电源侧协调发展,并且要充分发挥电网作为资源配置平台的作用。

针对部分新能源和电网项目规划建设时席协调不足、衔接不到位的情况,《通知》在要求加快配套电网规划建设的同时,强调有序安排新能源项目建设,比如结合消纳能力科学安排集中式/分布式新能源的开发布局、投产时序、消纳方向。

电网企业要进一步提升跨省跨区输电通道输送新能源比例,加强省间互济,全面提升配电网可观可测、可调可控能力,公平调用各类调节资源,构建智慧化调度系统。但随着高比例可再生能源和高比例电力电子设备大量接入电力系统,“双高”特性日益显著,系统抗扰动能力呈下降趋势,而这些变化对我们驾驭电力系统的能力提出了更高要求。

正因为设备端已经大量投入,数字信息化建设也必须同步。

前面《重大变革下的新机会》曾提到,伴随配电网线路长度及占比提升,以及分布式电源、分布式储能及新型负荷的大量接入造成电源的不确定性,给系统日常调度带来了困难,这就更需要数字化应用来支撑和调节配电电压功率,参与源荷互动,提升整个配电网安全稳定的运行效率。

如果说电网设备是电网投资的一条主线,数字化升级就是一条副线,软件上市公司国电南瑞,国能日新、国网信通都有望受益。

今年以来,板块多只个股在电力涨价、设备出海预期下积累了比较多的涨幅,核心逻辑从去年开始已经发生变化,随着新能源并网消纳要求逐渐提高,中间环节难以承受之重,电力产业链的投资机会已经从电源侧转移到了中间电网侧和下游电力运营商。

总的来看,无论是全球还是国内,随着政策密集催化,新一轮电网投资周期拉开序幕,景气度正在慢慢提升。(全文完)