下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

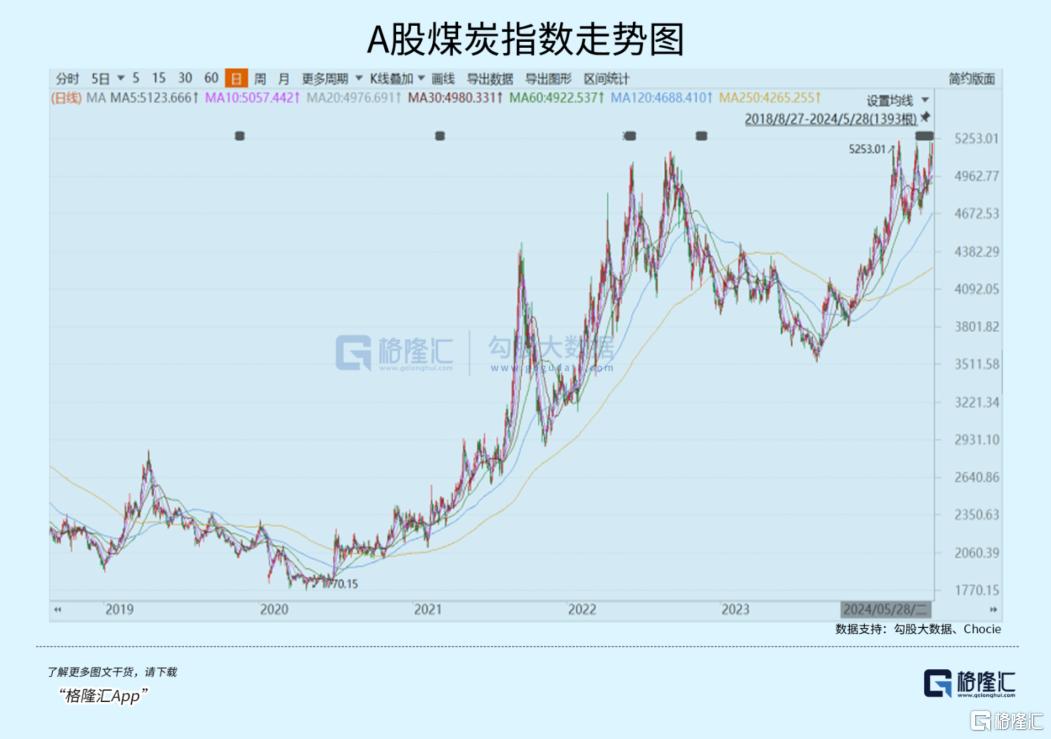

今年以来,A股市场结构分化异常明显。其中,石油石化大涨31.5%,煤炭大涨25.7%,银行、家用电器大涨逾16%,有色金属大涨15%。另一边,计算机、综合板块均暴跌逾19%,电子、医药生物、社会服务、商贸零售、传媒均跌超10%。

其实,包括石油石化、煤炭、有色金属在内的周期股大多从2020年便开始一路走牛,虽然中途亦有不小回撤,但整体涨幅表现远超大盘以及其他多数行业板块。

那么,周期股的结构性牛市,还能持续多久?

01

今年以来,黄金价格涨疯了。COMEX黄金期货价格从2071美元大幅飙升至如今的2366美元,一度突破2450美元大关。

因通胀粘性以及有韧性的就业数据,美联储降息被推迟,美国实际利率中枢向上抬升。按与实际利率成反比的逻辑来讲,黄金价格应该承压下跌。但因为全球央行持续的购金行为,引发市场持续看涨预期,黄金与实际利率同步向上攀升。

值得注意的是,黄金大涨往往是大宗商品全面牛市的领先信号。以史为鉴,2008年第四季度以及2019年,黄金价格先行触底开启反弹,比其他大类商品表现更强。之后,全球大宗商品市场均迎来了两波牛市,持续时间均在两年以上。其实,纵观1980年至2005年均是如此,黄金价格的暴涨预示着接下来的商品牛市行情。

那么,商品牛市行情大涨至如今,后续还会有行情吗?在我看来,概率偏大,主要有以下几个逻辑。

第一,中美经济有望复苏共振,全球库存周期有望见底回升。

先看美国,PMI指标在今年均保持在50以上扩张区间。其中,服务业PMI5月份更是达到54.8高位,创下12个月以来新高。消费者信心指数也是持续震荡走高,5月份最新为69.1。美国经济硬着陆的担忧逐步消除,软着落概率明显增大。

再看中国,年初至今,不管是从PMI、CPI,亦或是从最终披露的投资、进口、消费表现看均不差。当然,最重要是5月17日释放的重磅房地产政策(降低首付+取消利率下限/公积金利率+3000亿保障性住房贷款,用于政府收储等),让市场看到政府彻底并坚决的救市,经济持续复苏有了更为坚实的基础(当然,经济复苏亦有小概率落空,如2023年一样,需要紧密跟踪)。

经济需求回暖,中美库存周期均有向上拐点迹象。要知道,2022-2023年,两者均经历了一波去库存。

第二,全球主流央行在今年将进入降息周期。虽然美国依然在压高通胀驱动下继续维持高利率,随着时间进入下半年,态度也越来松动了。

而欧洲方面已经先一步采取行动,3月21日,瑞士央行降息25个基点,打响欧美央行降息第一枪。5月8日,瑞典央行降息25个基点,成为第二家跟进降息的发达国家。另外,4月份欧洲央行货币纪要显示,部分成员认为降息条件已经具备。欧元区决策者们大多认为,欧洲央行或先于美联储在6月降息。

美国方面,因为5月通胀数据有所降温,市场对降息预期重新抬头。据CME数据显示,9月维持利率不变的概率仅39.3%。

第三,商品供给端,地缘政治风险扰动不断。比如,4月13日,美国宣布对俄罗斯铝、铜、镍实施新的交易限制。这一举措大幅提振了有色金属多头行情。

另外,从当前海内外商品指数走势来看,牛市趋势与氛围是很强的。其中,文化商品指数从今年2月初的175点走高至如今的190.56,累计涨幅高达9%。此外,路透CRB商品指数从年初的261点上涨至如今的294.3点,累计涨幅为12.8%。

综合以上维度看,今年海外内大宗商品市场的牛市行情逻辑一直坚挺且持续。

02

从大宗商品价格指数周期来看,从2000年至今,中国大宗商品市场一共发生了4次明显的牛市行情。

第一次,2002年至2008年6月。本轮超级牛市持续时间长达6年半,文化商品指数从77.64点飙升至最高的217点,涨幅180%。

中国加入WTO体系后,外贸成为拉动国内经济增长的核心引擎。此外,欧美发达国家经济也持续修复,共同推升全球经济强劲增长,带动商品需求。期间,美联储曾在2004-2006年进行过加息,但美国经济表现仍然较好,并没有妨碍商品整体持续走牛。

第二次,2009年至2011年3月。本轮牛市持续时间超过2年,文化商品指数从114.1攀升至最高的223.94点,累计涨幅96%。

2008年爆发金融危机后,美联储首次进行机构债和MBS购买,拉开了量化宽松的序幕,全球进入超级宽松的货币周期之中。同时,中国方面推出4万亿政策,带动全球经济走出危机泥潭,实现了较为强劲的经济复苏。本轮商品牛市中,与地产相关的黑色品种表现尤为突出。

第三次,2016年全年。文化商品指数从最低的106.8点大幅上涨至161.78点,涨幅为51%。

本轮牛市持续时间比较短,仅为1年,且与外盘大宗商品震荡节奏并不一致。主要原因是国内从2015年底提出“供给侧改革”政策,钢铁、煤炭等行业带来供给端大幅收缩,支撑大宗商品牛市行情。同期,美国制造业PMI从收缩期转向扩张期,但上升斜率偏慢,对商品价格支撑并不强劲。

第四次,2020年4月至2022年6月。本轮商品牛市持续时间长达2年有余,文华商品指数从最低的127点大幅攀升至234.5点,累计涨幅高达85%。

本次商品牛市主要有三个层面的因素驱动。其一,在新冠疫情冲击之下,欧美央行开启史无前例的货币宽松政策,驱动各类资产价格大幅上升。其二,伴随着美联储货币、财政政策的强力介入,全球经济开启复苏,对商品需求侧有实实在在的支撑。其三,疫情、地缘政治冲突导致的供应端问题。

从过去4次商品大牛市来看,单方面供给端的驱动一般对应着急速且短暂的牛市,而需求驱动往往会演绎持续多年的牛市行情。如果是供需同振,亦或是需求与流动性共振引发的行情持续时间会很长,且幅度也会比较大。

03

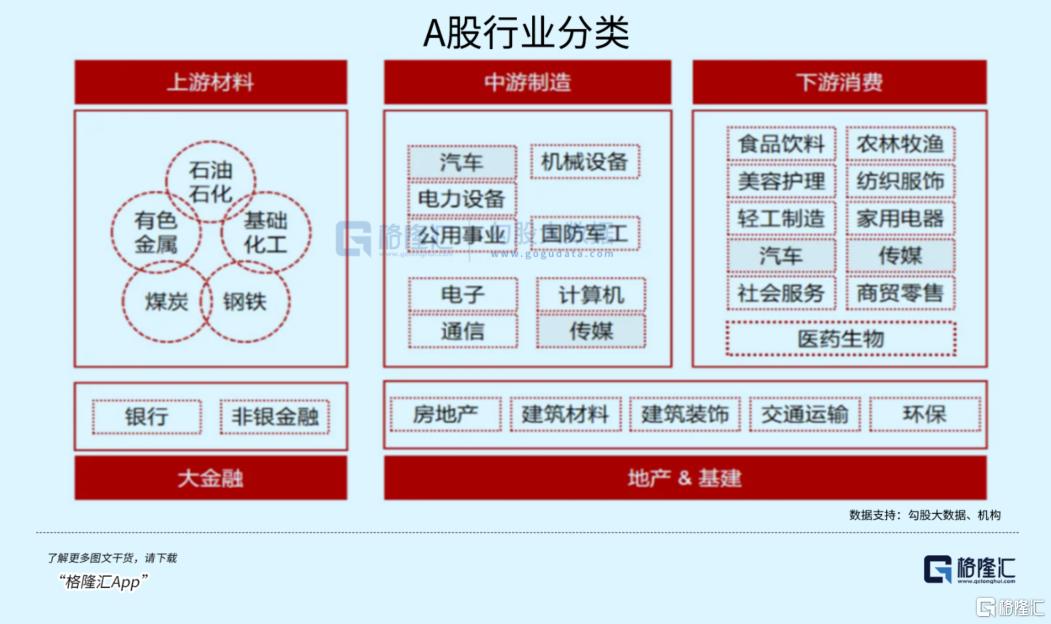

A股大类行业可以分为上游材料、中游制造以及下游消费,外加大金融、地产与基建。当然,也可以更加粗略分为周期、科技、消费(含医药)与金融四大类。

目前,A股行情主要聚焦在周期股上,即上游材料,包括石油石化、有色金属、基础化工以及煤炭等。主要逻辑,我认为有三方面因素:

第一,去年至今,A股大盘行情曾持续下跌,引发整个市场风险偏好较低(即便最近几个反弹了一些,依然如此),进而触发了市场对于高股息风格的追捧。而周期股中的石油石化、煤炭等则是高分红的代表。

第二,今年大宗商品市场持续走好,带动上游周期板块盈利预期改善。

第三,其余板块大多没有很强的向上驱动力。比如,消费大类,因为当前社零消费增速较疫情之前下滑了几个台阶,消费降级现象较为明显,导致一大批消费品公司的盈利能力大幅被削弱。当前,宏观经济仍在复苏,但力度和斜率并不强,无法有效驱动市场大规模增仓配置。

科技板块,同样因为消费终端较为疲软,且没有什么新的科技劲爆产品诞生,很难驱动整体走强,反倒是今年跌幅榜排名靠前。

而周期股大类,除了有高分红高股息特征外,关键是接下来大宗商品市场大概率将保持牛市状态。按照过去规律看,商品牛市周期一旦启动维持的时间会很长。

所以总的来看,周期股的结构性行情还可以继续期待,尤其是与铜为首的有色金属板块。不过,短时间内金银铜期货价格涨幅过大,或许有较大的回撤波动进而会导致相应股市周期板块出现一定回撤风险,但长期趋势大概率仍是会上涨的,大家注意把握布局节奏就好。(全文完)