下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

哪些财政资金可用于支持住房保障体系建设?

中央预算内投资、地方政府专项债分别是中央财政、地方财政用于支持住房保障体系建设的核心财政资金。

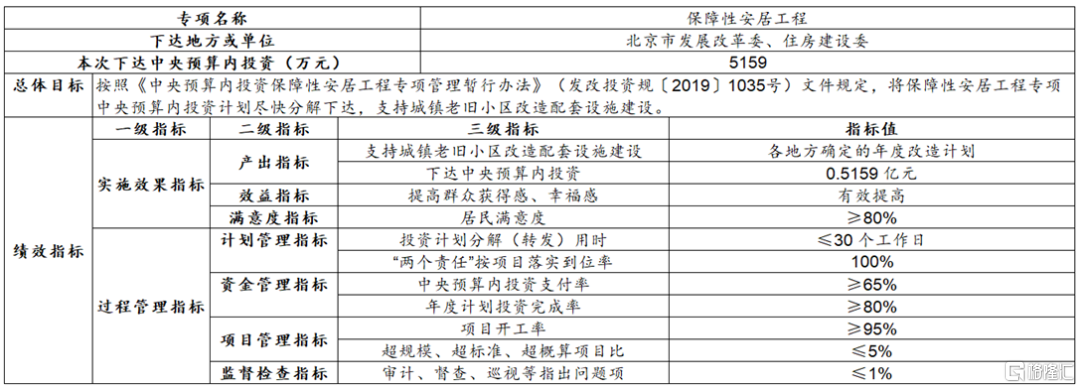

2024年中央预算内资金重点支持领域包括城中村改造、保障性住房配套基础设施,保障性安居工程配套基础设施两类方向。其中,城中村改造、保障性住房配套基础设施支持范围包括超大特大城市以及城区常住人口300万以上的大城市城中村改造相关的配套基础设施建设,保障性住房红线外配套基础设施。保障性安居工程配套基础设施支持范围包括与小区相关的城镇基础设施建设,以及小区内的地下管线建设改造。从实际落地财政资金规模看,中央财政城镇保障性安居工程补助资金2023年实际安排约707.80亿元,2024年计划全年安排707.80亿元,同比保持不变。

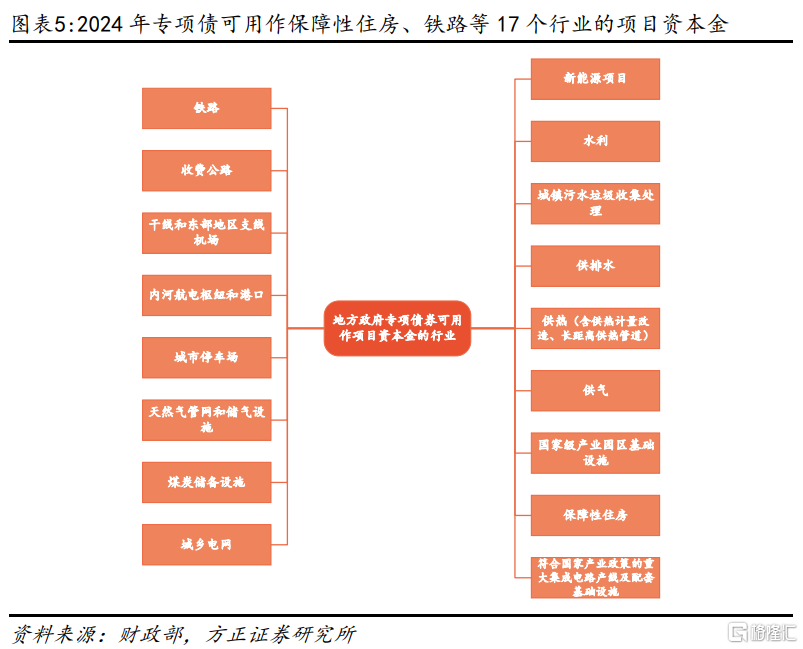

2024年专项债投向中的保障性安居工程领域新增城中村改造、保障性住房两个细分方向。2024年,专项债投向领域中的保障性安居工程领域进一步新增城中村改造、保障性住房两个细分方向,自此新增专项债共可支持城镇老旧小区改造、保障性租赁住房、公共租赁住房、棚户区改造、城中村改造、保障性住房6大细分方向;同期专项债可用作资本金领域也新增保障性住房,专项债对推动保障性住房建设的促进作用料将进一步体现。

地方债发行及灵活使用跟踪

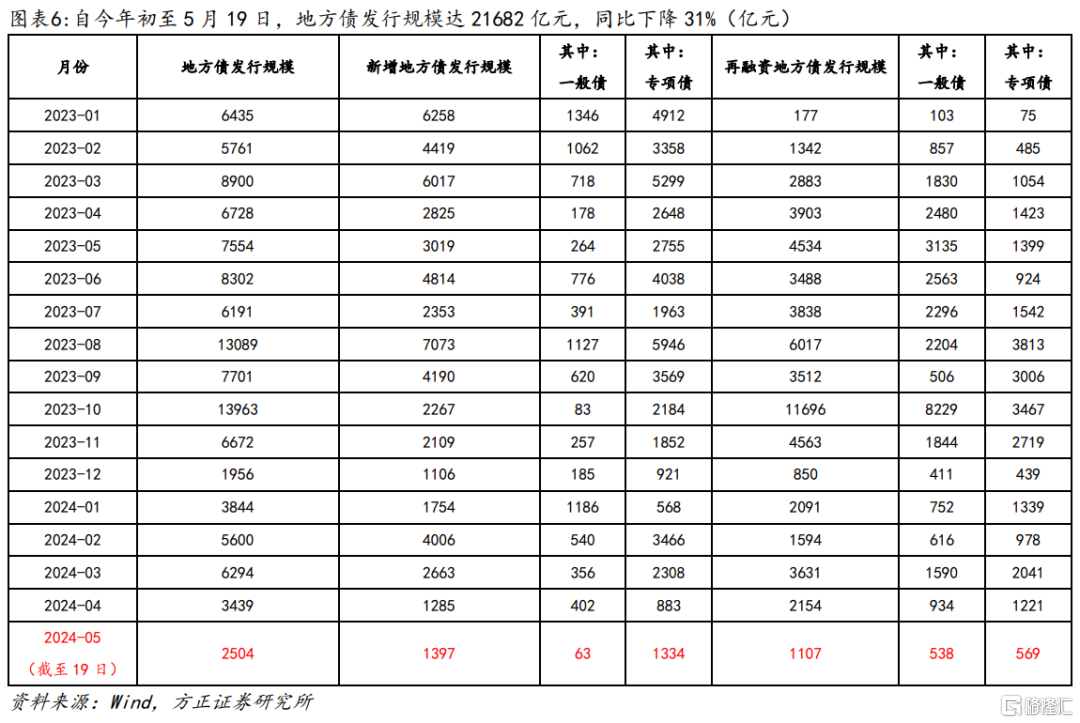

发行规模方面:自今年初至今,全国发行新增债券11104.35亿元,同比下降47%。全国发行再融资债券10577.54亿元,同比下降0.1%。二者合计,全国发行地方债21681.89亿元,同比下降31%。其中,一般债发行6976.11亿元,同比下降31%;专项债发行14705.78亿元,同比下降31%。

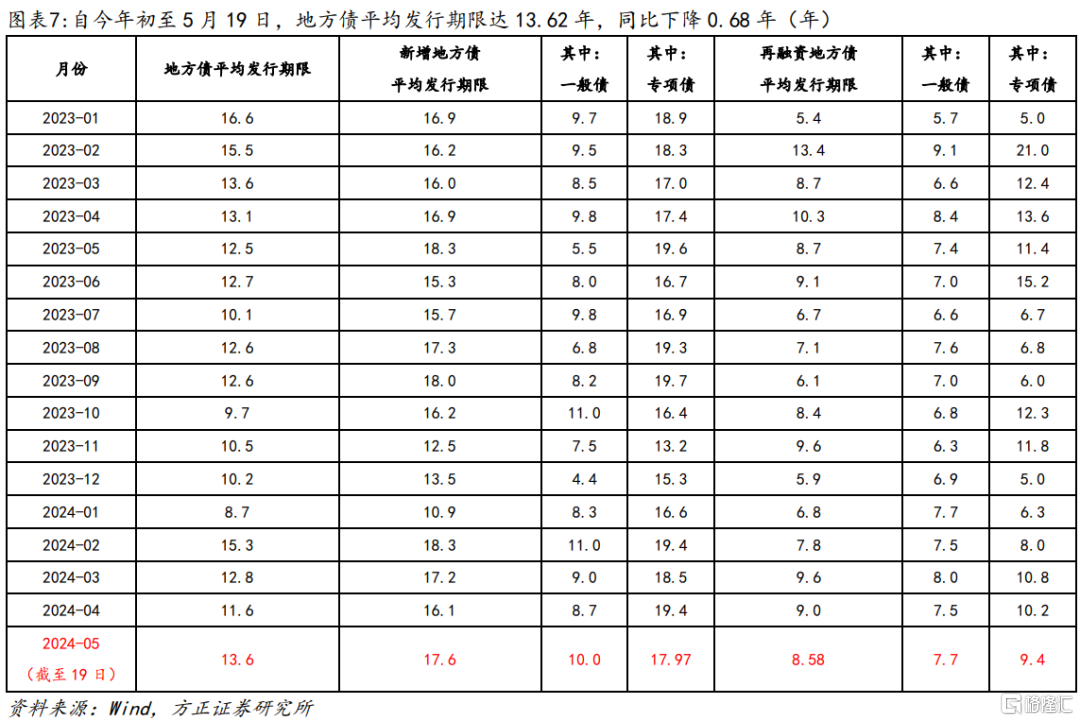

发行期限方面:自今年初至今,新增地方债平均发行期限达16.54年,同比下降0.03年。再融资地方债平均发行期限达8.54年,同比下降1.30年。二者合计,地方债平均发行期限达12.64年,同比下降1.66年。其中:一般债平均发行期限达8.21年,同比增长0.04年;专项债平均发行期限达14.73年,同比下降2.46年。

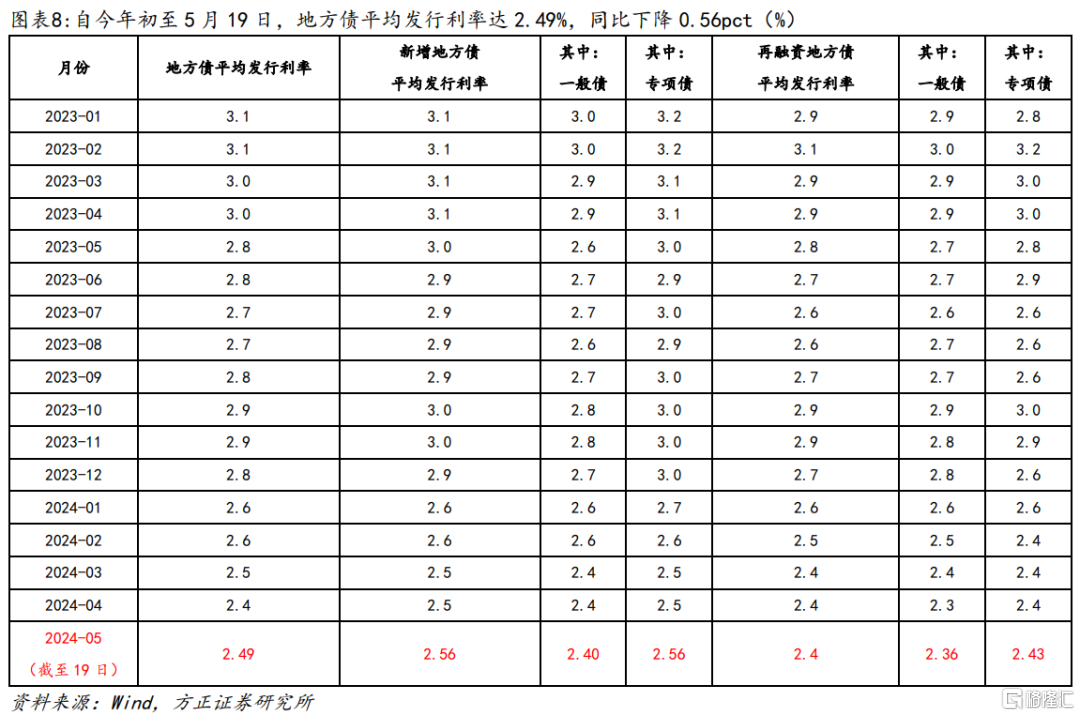

发行利率方面:自今年初至今,新增地方债平均发行利率达2.57%,同比下降0.54pct。再融资地方债平均发行利率达2.44%,同比下降0.47pct。二者合计,地方债平均发行利率达2.51%,同比下降0.54pct。其中:一般债平均发行利率达2.46%,同比下降0.44pct;专项债平均发行利率达2.53%,同比下降0.58pct。

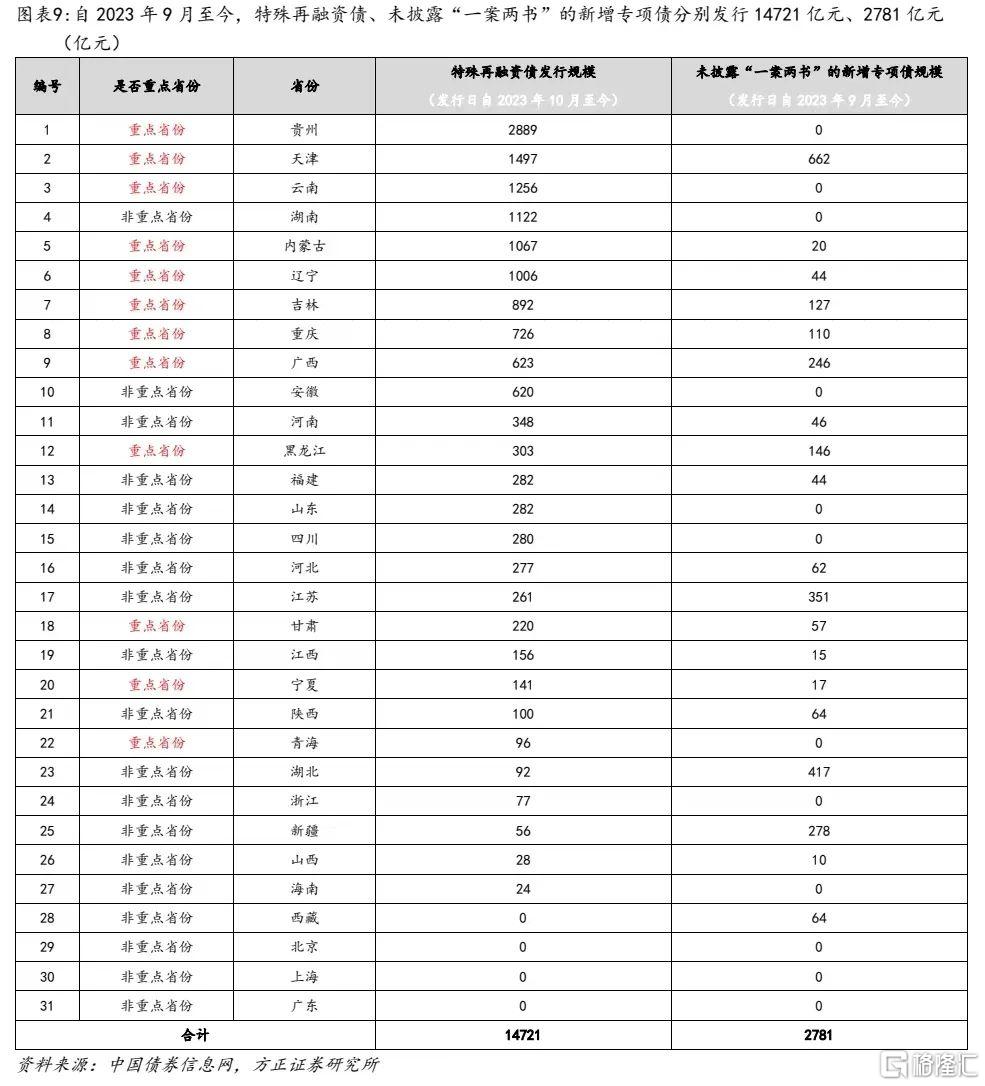

自2023年9月至今,募集资金用途为“偿还存量债务”的地方政府特殊再融资债发行规模合计达14721亿元。各省披露发行时未披露“一案两书”的新增专项债规模合计达2781亿元。各省份累计公告调整地方债募集资金用途64批次,其中22批次涉及未披露调整后新增专项债的“一案两书”。

风险提示:(1)政府债券支持领域可能动态调整;(2)部分地方政府可能出台政策约束本地新增地方债资金使用;(3)Wind与财政部就地方债发行与到期的统计口径可能有所不同。

正文

1 哪些财政资金可用于支持住房保障体系建设?

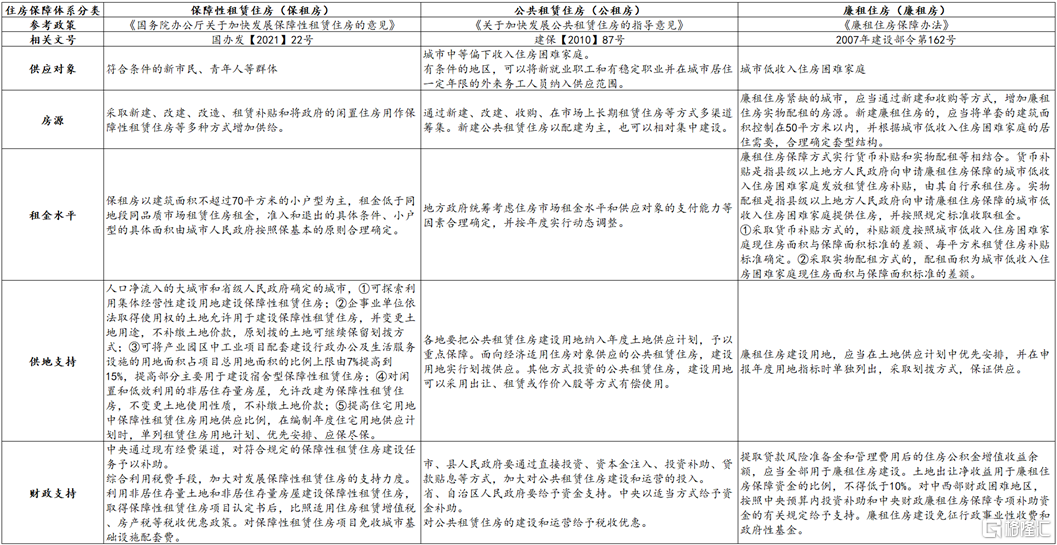

1.1 住房保障体系涉及哪些类型的住房?

在2023年启动新一轮保障性住房建设前,国内住房保障体系以公租房、保租房等为主体。2021年7月,《国务院办公厅关于加快发展保障性租赁住房的意见》指出,新市民、青年人等群体的住房困难问题仍然较为突出,需加快完善以公共租赁住房(简称“公租房”)、保障性租赁住房(简称“保租房”)和共有产权住房为主体的住房保障体系。其中,保租房以建筑面积不超过70平方米的小户型为主,租金低于同地段同品质市场租赁住房租金,准入和退出的具体条件、小户型的具体面积由城市人民政府按照保基本的原则合理确定。

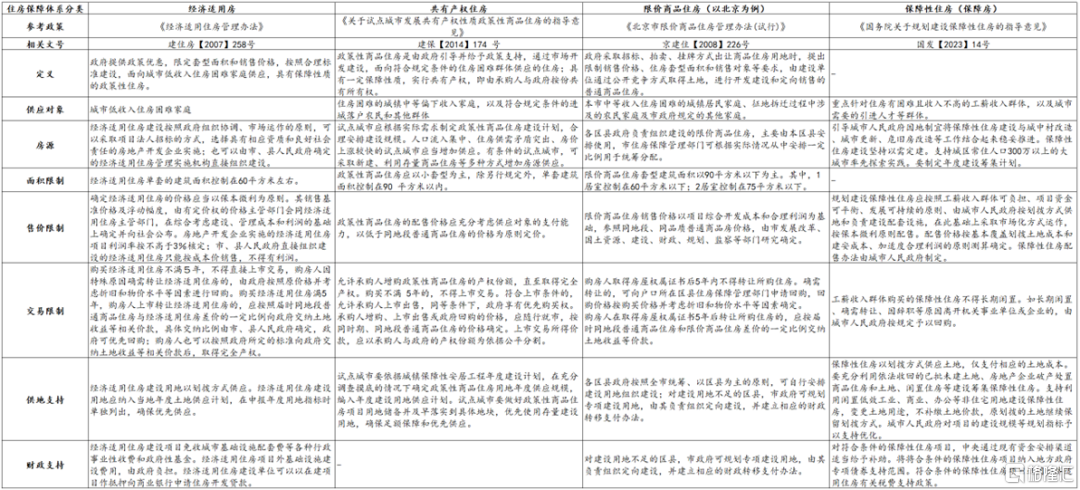

2023年新一轮保障性住房建设启动后,国内住房保障体系调整为配租型、配售型两类。2023年10月,中央金融工作会议提出,更好支持刚性和改善性住房需求,加快保障性住房等“三大工程”建设。同年12月,中央经济工作会议进一步提出,要加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。随后,住建部在原有以租为主的住房保障体系基础上,将保障性住房建设分为配租型和配售型两种保障性住房,其中配租型包括公共租赁住房、保障性租赁住房,配售型保障性住房按保本微利原则配售。

1.2 哪些财政资金可支持住房保障?

中央预算内投资、地方政府专项债分别是中央财政、地方财政用于支持住房保障体系建设的核心财政资金。

2024年中央预算内资金重点支持领域包括城中村改造、保障性住房配套基础设施,保障性安居工程配套基础设施两类方向。其中,城中村改造、保障性住房配套基础设施支持范围包括超大特大城市以及城区常住人口300万以上的大城市城中村改造相关的配套基础设施建设,保障性住房红线外配套基础设施。支持比例为东、中、西和东北地区分别不超过项目总投资的50%、70%、80%、80%。保障性安居工程配套基础设施支持范围包括与小区相关的城镇基础设施建设,以及小区内的地下管线建设改造。支持比例为东、中、西和东北地区分别不超过项目总投资的50%、70%、80%、80%。2024年1月,有新闻报道指出,纳入城中村改造、保障房建设的城市扩围,由城区常住人口超过300万的城市分别扩围至省会城市或城区常住人口超过200万的城市,省会城市或城区常住人口超过100万的城市。此前,在政策配套方面,2019年6月,国家发改委曾印发《中央预算内投资保障性安居工程专项管理暂行办法》;2021年5月,国家发改委曾印发《保障性租赁住房中央预算内投资专项管理暂行办法》。从实际落地财政资金规模看,参考财政部披露,中央财政城镇保障性安居工程补助资金2023年实际安排约707.80亿元,2024年计划全年安排707.80亿元,同比保持不变。

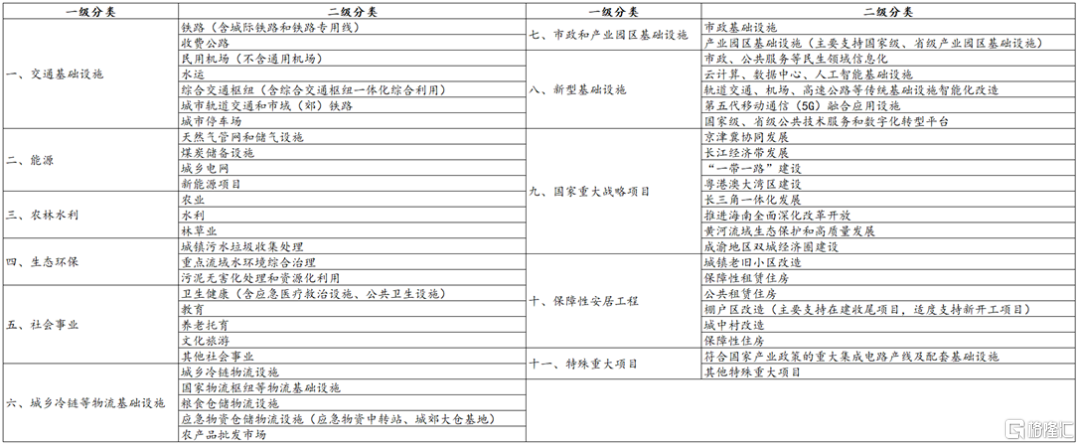

2024年专项债投向中的保障性安居工程领域新增城中村改造、保障性住房两个细分方向。早在2018年,《关于做好2018年地方政府债务管理工作的通知》便曾提出,按照中央经济工作会议确定的重点工作,优先在重大区域发展以及乡村振兴、生态环保、保障性住房、公立医院、公立高校、交通、水利、市政基础设施等领域选择符合条件的项目,积极探索试点发行项目收益专项债券。历经2020年短暂限制专项债不得用于土地储备、棚改等房地产相关领域后,2021年《关于梳理2021年新增专项债券项目资金需求的通知》明确新增专项债不得安排用于租赁住房建设以外的土地储备项目,当年新增专项债重点投向领域新增保障性安居工程领域(城镇老旧小区改造、保障性租赁住房、棚户区改造以在建收尾项目为核心)。2024年,专项债投向领域中的保障性安居工程领域进一步新增城中村改造、保障性住房两个细分方向,自此新增专项债共可支持城镇老旧小区改造、保障性租赁住房、公共租赁住房、棚户区改造、城中村改造、保障性住房6大细分方向;同期专项债可用作资本金的领域也新增保障性住房,专项债对推动保障性住房建设的促进作用料将进一步体现。

2 地方债发行及灵活使用跟踪

本周(2024/05/13-2024/05/19)地方债发行规模环比下降52%,平均发行期限环比增加1.96年,平均发行利率环比增加0.05pct。

发行规模方面:2024年5月13日至19日,全国发行新增债券436.21亿元,同比下降60%、环比下降55%。其中:发行新增一般债23.90亿元,同比下降31%,环比下降39%;发行新增专项债412.31亿元,同比下降61%、环比下降55%。全国发行再融资债券372.97亿元,同比下降78%、环比下降49%。其中:发行再融资一般债223.67亿元,同比下降81%、环比下降29%;发行再融资专项债149.3亿元,同比下降73%、环比下降64%。二者合计,全国发行地方债809.18亿元,同比下降71%、环比下降52%。其中,一般债发行247.57亿元,同比下降79%、环比下降30%;专项债发行561.61亿元,同比下降65%、环比下降58%。

发行期限方面:2024年5月13日至19日,地方债平均发行期限达14.94年,同比增加3.89年、环比增加1.96年。其中新增地方债平均发行期限达18.76年,同比增长0.63年、环比增长1.67年;再融资地方债平均发行期限达10.48年,同比增长3.90年、环比增长2.87年。

发行利率方面:2024年5月13日至19日,地方债平均发行利率达2.52%,同比下降0.28pct、环比增长0.05pct。其中新增地方债平均发行利率达2.57%,同比下降0.38pct、环比增长0.02pct;再融资地方债平均发行利率达2.47%,同比下降0.25pct、环比增长0.10pct。

自今年初至今(2024/01/01-2024/05/19)地方债发行规模同比下降31%,平均发行期限同比下降1.66年,平均发行利率同比下降0.54pct。

发行规模方面:自今年初至今,全国发行新增债券11104.35亿元,同比下降47%。其中:发行新增一般债2546.29亿元,同比下降24%;发行新增专项债8558.06亿元,同比下降51%。全国发行再融资债券10577.54亿元,同比下降0.1%。其中:发行再融资一般债4429.82亿元,同比下降34%;发行再融资专项债6147.72亿元,同比增长60%。二者合计,全国发行地方债21681.89亿元,同比下降31%。其中,一般债发行6976.11亿元,同比下降31%;专项债发行14705.78亿元,同比下降31%。

发行期限方面:自今年初至今,新增地方债平均发行期限达16.54年,同比下降0.03年。其中:新增一般债平均发行期限达9.05年,同比下降0.30年;新增专项债平均发行期限达18.77年,同比增长0.82年。再融资地方债平均发行期限达8.54年,同比下降1.30年。其中,再融资一般债平均发行期限达7.74年,同比增长0.14年;再融资专项债平均发行期限达9.12年,同比下降4.66年。二者合计,地方债平均发行期限达12.64年,同比下降1.66年。其中:一般债平均发行期限达8.21年,同比增长0.04年;专项债平均发行期限达14.73年,同比下降2.46年。

发行利率方面:自今年初至今,新增地方债平均发行利率达2.57%,同比下降0.54pct。其中:新增一般债平均发行利率达2.51%,同比下降0.46pct;新增专项债平均发行利率达2.59%,同比下降0.55pct。再融资地方债平均发行利率达2.44%,同比下降0.47pct。其中,再融资一般债平均发行利率达2.43%,同比下降0.43pct;再融资专项债平均发行利率达2.45%,同比下降0.55pct。二者合计,地方债平均发行利率达2.51%,同比下降0.54pct。其中:一般债平均发行利率达2.46%,同比下降0.44pct;专项债平均发行利率达2.53%,同比下降0.58pct。

自2023年9月至今,募集资金用途为“偿还存量债务”的地方政府特殊再融资债发行规模合计达14721亿元,其中贵州、天津、云南、湖南、内蒙古、辽宁6个省份相关发行规模均突破1000亿元。

自2023年9月至今,各省披露发行时未披露“一案两书”的新增专项债规模合计达2781亿元,其中天津、湖北、江苏、新疆、广西5个省份相关发行规模均突破200亿元。

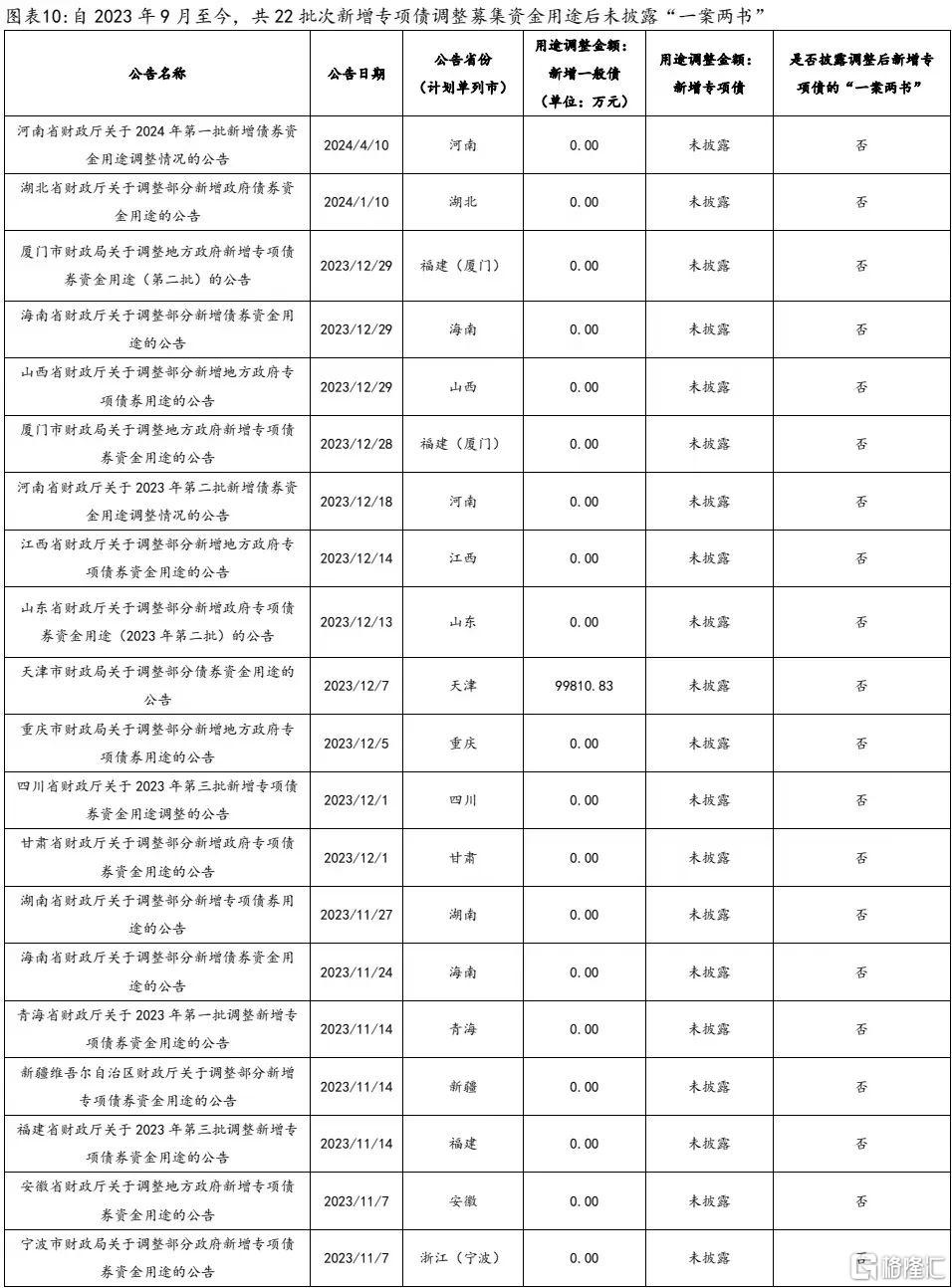

自2023年9月至今,各省份累计公告调整地方债募集资金用途64批次,其中22批次涉及未披露调整后新增专项债的“一案两书”,福建(厦门)、海南、河南3个区域涉及相关调整均超过1个批次。

注:本文来自方正证券《哪些财政资金可用于支持住房保障体系建设?----政府债券跟踪第20周》;芦哲 S1220523120001 刘子博 邵新惠