下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

1、资源股的锚是大宗商品价格,但2022年以来资源股行情的核心是——在大宗商品价格中枢上移的背景下,资源股和商品价格的强弱关系已经发生改变。

2、2021年之前“股弱商强”的背景一方面是资源股盈利能力下台阶,另一方面是高景气资产的层出不穷,而2022年之后这两方面均出现了逆转。

3、2022年3月以来,铜金油价格从高点回落时,资源股龙头业绩具有一定滞后性,仍能继续抬升,因此EPS是该阶段股价的主要支撑。

4、铜金油价格企稳回升时期,资源股龙头的估值开始抬升,一方面由于涨价带来的业绩预期向好,另一方面则源于分红率的提升,ROE能维持相对优势。

5、当前资源股处于主升浪,进入业绩估值双击的阶段,一季报核心资源除煤炭的业绩比较优势明显,后续涨价和分红率提升将是估值抬升的双保险。

风险提示:研究方法(历史回溯法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,产业政策不及预期等。

报告正文

在《如何看当前的资源股——资源股系列专题1》一文中,我们构建了核心资源股20股票池,以此衡量资源股的整体表现。从行情走势看,2009年以来资源股和对应商品价格的走势经历了三轮较为明显的切换,其背后的原因是什么?本文将重点探讨。

1)2009-2015年期间资源品整体呈现“股弱商强”的格局,以RJ/CRB现货指数为代表,商品价格经历两年的快速上涨和长达5年的下跌,彼时资源20持续跑输全A。2)2016-2021年期间股商表现开始走向平衡,RJ/CRB现货指数震荡抬升,2020年全球疫情冲击供给、财政货币“放水”和2021年我国能耗双控轮番加剧大宗商品价格上涨,彼时资源20结束长达9年(2007-2015年)的跑输后开始企稳,股商走向平衡。3)2022年至今资源股逆势走强,“股强商弱”的格局显现。2022年在各国央行紧缩流动性、全球衰退预期加剧的背景下商品价格自高位有所回落,彼时资源股行情逆势走强,资源20整体跑赢全A。

01

2009-2021年资源股表现为何弱势?

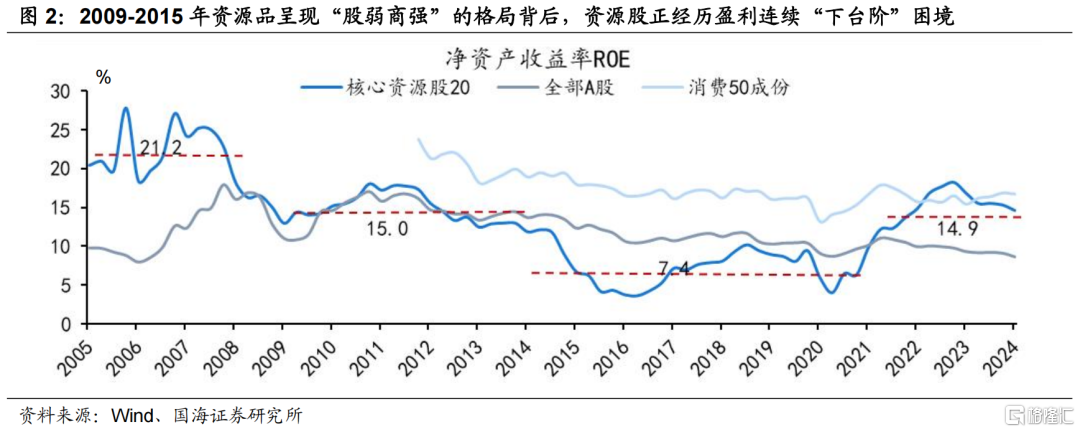

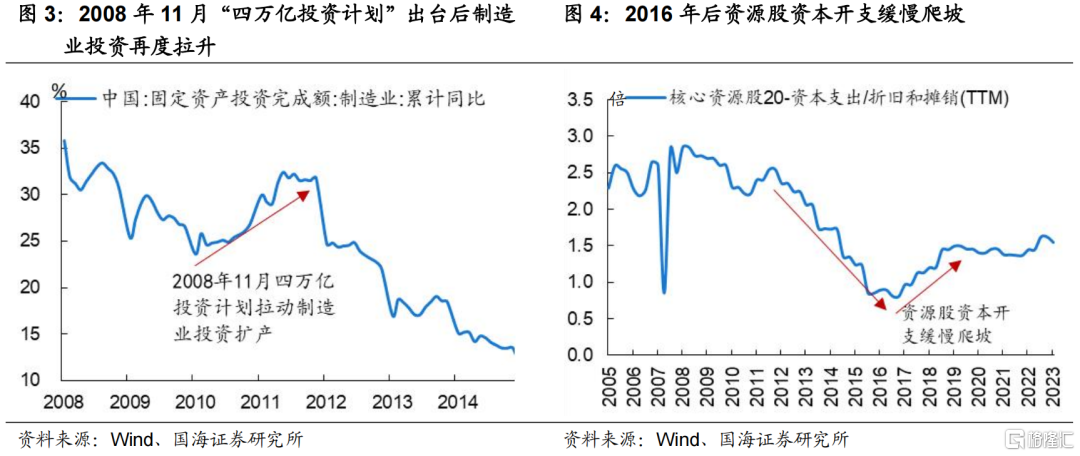

2009-2015年资源品呈现“股弱商强”的格局背后,资源股正经历盈利连续“下台阶”困境。受2008年全球金融危机冲击,资源股ROE经历第一轮“下台阶”。2008年11月“四万亿投资计划”出台后制造业投资再度拉升,资源股ROE小幅回升但并没有达到此前高点,2009-2013年ROE整体稳定15.0%的中枢水平。然而2009年过度扩产也导致后续上游工业品大多处于供需失衡的状态,2013年-2015年核心资源股20的ROE经历第二轮“下台阶”,逐渐与全A整体水平背离,盈利水平接连下滑是资源股持续弱势的主要原因。2016-2021年资源品股价与商品价格开始走向平衡,供给侧改革的背景下工业品的供需格局得到改善。2016年供给侧改革一锤定音,传统工业品的供给得到有效限制,2014-2020年期间资源股ROE经历下滑->回升->再度下滑,整体稳定在7.4%的中枢水平。但我国经济发展模式转变叠加资源股经历了长期下跌,资源股逐渐被市场遗忘,而资源股资本开支在2016年后开始缓慢爬坡,其盈利上行趋势能否持续被打上问号,整体来看,资源股结束跑输趋势但走势仍弱于商品价格。

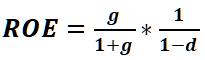

,高ROE水平一方面取决于高增速,另一方面可以通过提高分红比例或回购股份来实现(下文g指可持续增长率,因归母净利增速波动较大,g用营收增速指代)。

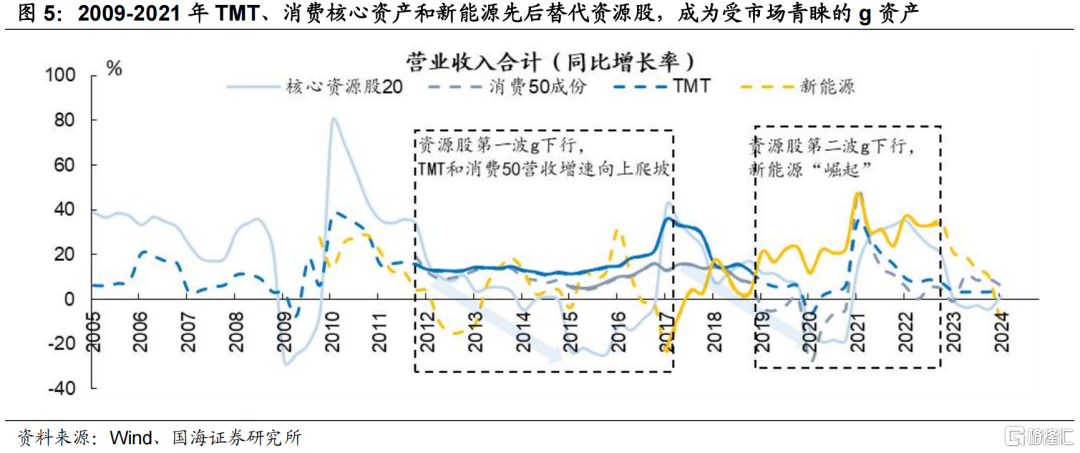

2009-2021年TMT、消费核心资产和新能源先后替代资源股,成为受市场青睐的g资产,相继走出主线行情。以营业收入增速来衡量g,在2009-2021年期间核心资源股增速下行期间,市场更青睐能替代资源股的高增速资产,如2012-2017年期间的TMT和消费核心资产和2019-2022年的新能源。从行情表现看,2013年TMT、2016年消费核心资产、2020年和新能源先后成为市场交易主线,明显跑赢全A,而资源品逐渐消失在市场的视野中。

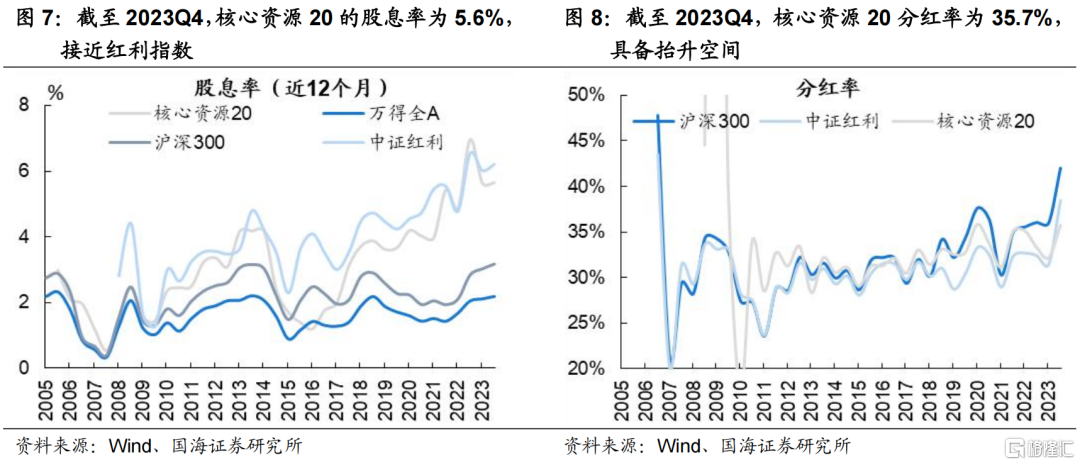

g资产缺失是近两年资源股逆势走强的主要背景,高回报资产重回市场主导地位。2022年地产周期开始加速下行、2023年以动力电池为代表的新能源产品遭遇产能过剩,消费50和新能源营收增速接连下滑,资源股营收增速反而在底部企稳回升,此外近两年g资产的缺失也使得市场逐渐寻找高分红的资产,具备高分红属性的核心资源股于2022年起开始逆势走强。截至2023Q4,核心资源20的股息率为5.6%,接近红利指数;分红率为35.7%,后续整体具备抬升的空间。

当前资源股处于主升浪,进入业绩估值双击的阶段,一季报核心资源除煤炭的业绩比较优势明显,后续涨价和分红率提升将是估值抬升的双保险。

02

2022年以来“股强商弱”是如何演绎的?

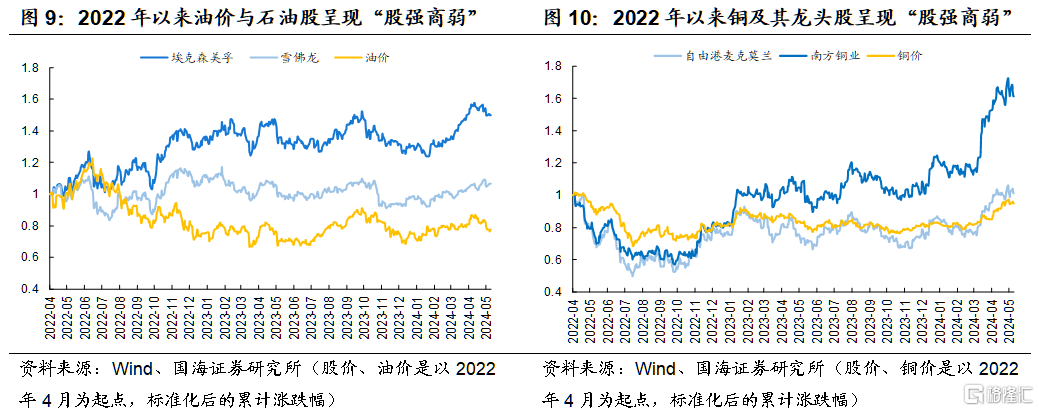

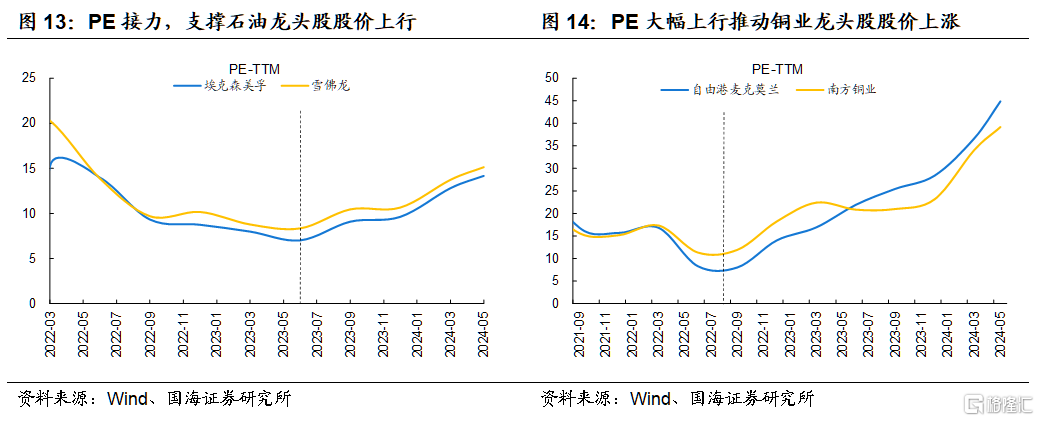

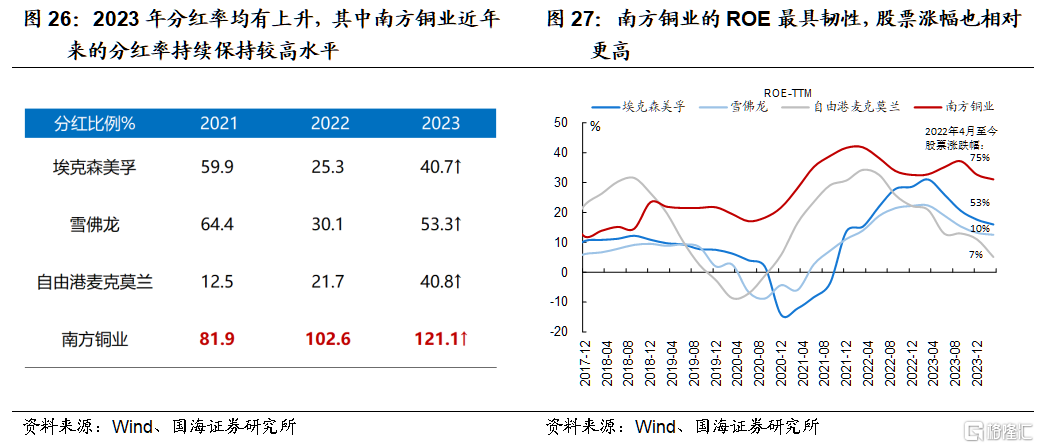

2022年以来海外也出现了“股强商弱”的情形,铜和油比较典型。2022年4月至今(截至2024年5月10)原油下跌22%,而美股石油龙头埃克森美孚、雪佛龙却分别上涨53%、10%;铜价下跌3%,而铜业龙头南方铜业、自由港迈克莫兰分别上涨75%、7%。

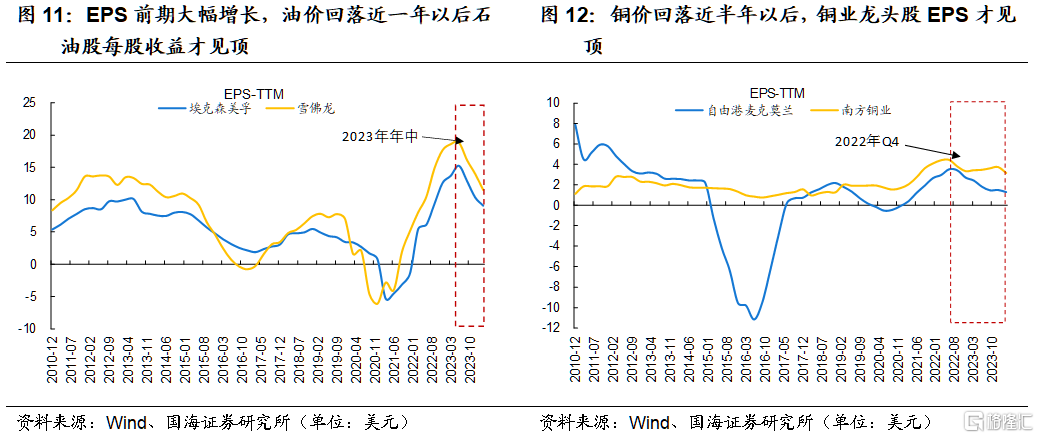

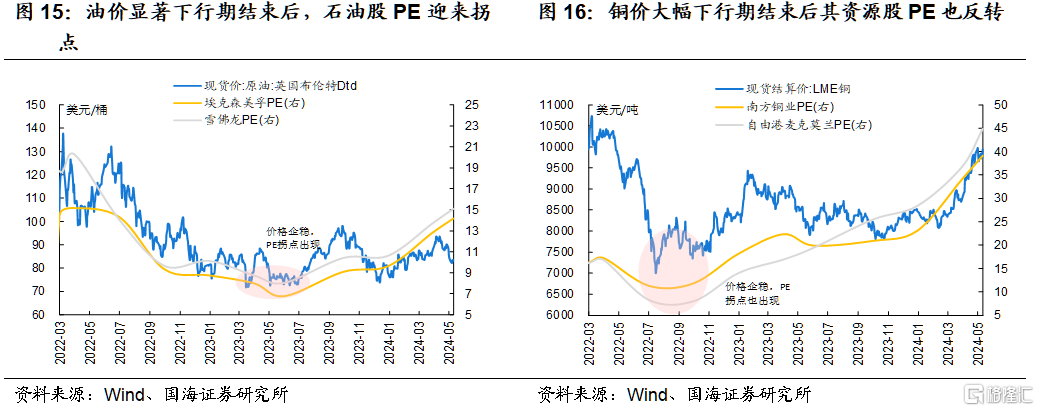

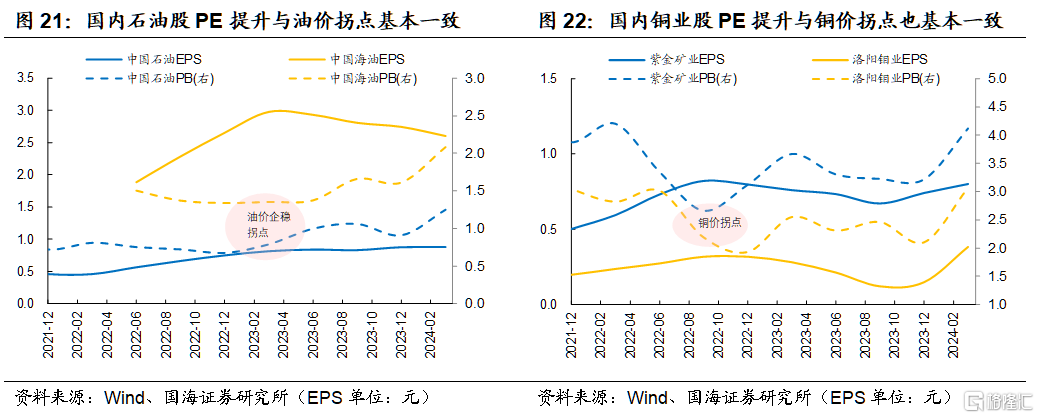

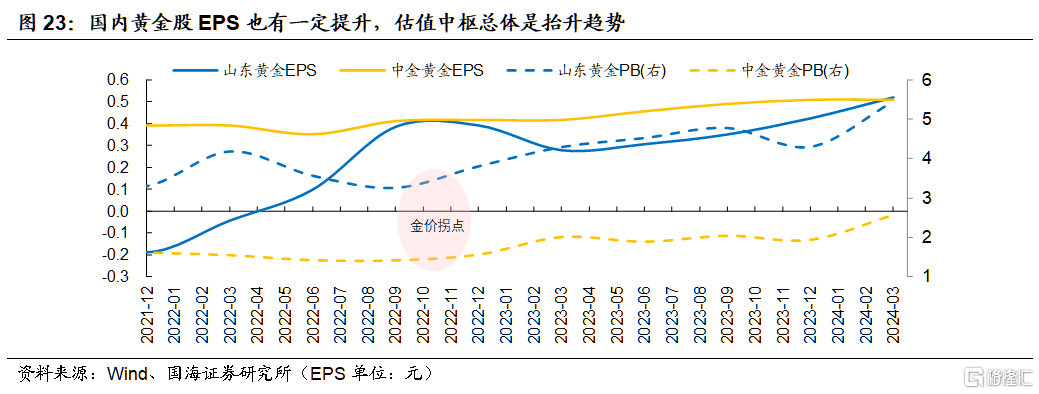

从股价驱动因素来看,资源股前期仍有业绩支撑,后期为估值提升,使得资源股整体表现较好。资源股业绩往往滞后反映资源品价格的变化情况,铜价2022年4月从高点开始回落,但铜业龙头股的EPS从2022年Q4才开始从高点回落;原油价格自2022年6月从高点正式回落,石油龙头股EPS从2023年年中才开始回落,因此资源品价格下跌时期,由于前期大幅涨价支撑了业绩,在一定程度上使得资源股的股价具有韧性,而随后的价格震荡上行时期市场开始拔估值驱动股价上行。

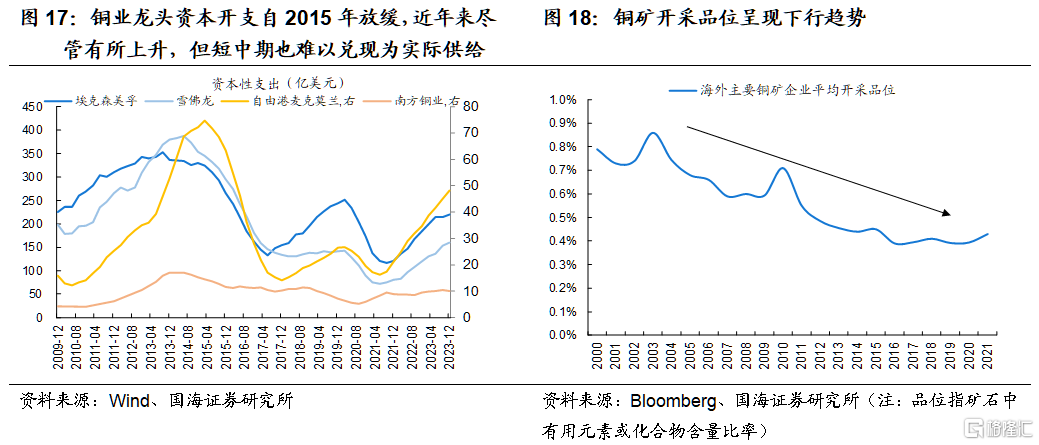

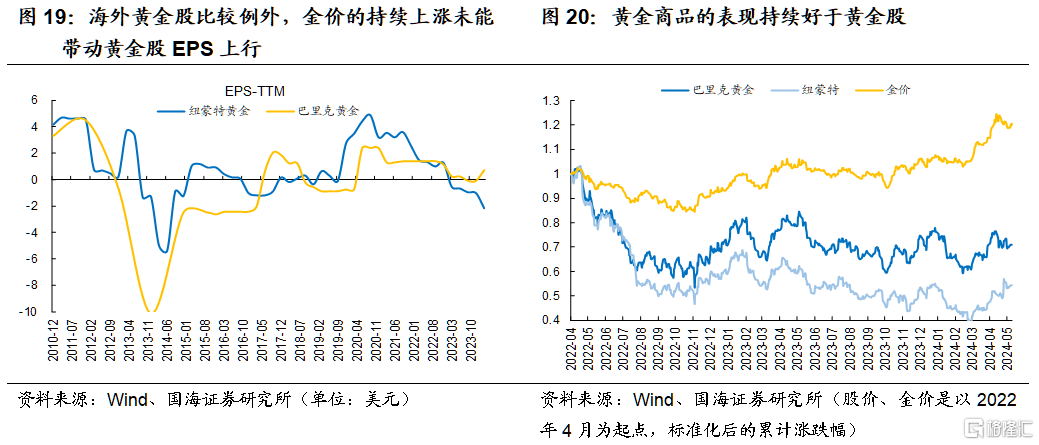

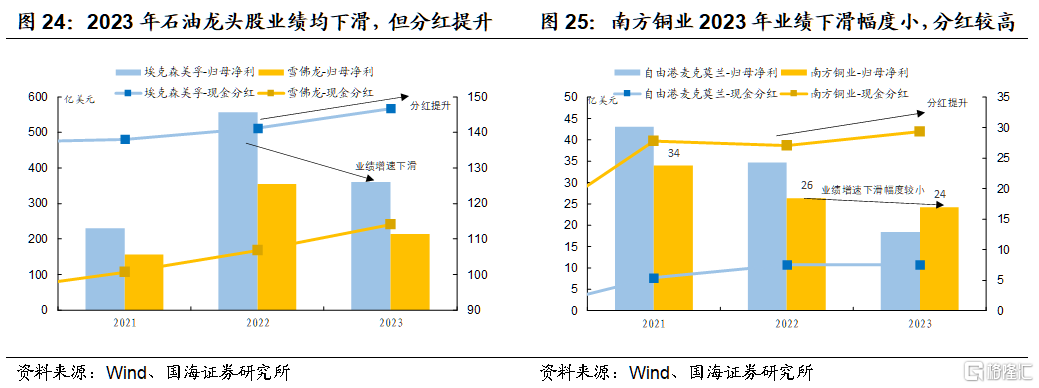

资源品价格预期上行或是市场愿意给估值的重要原因,但前提是业绩能够在价格上涨时释放。铜业股和石油股估值开始向上的时点与对应资源品价格企稳回升的拐点基本一致,均在资源品价格显著下行期结束以后。而本轮估值的持续提升则与未来价格中枢抬升预期有关,以铜为例,供给端面临着资本开支意愿的长期收敛、矿石品位下降、资源保护主义以及近年来频发减产事件等问题,此外需求端看,当前全球工业经济复苏预期有所升温、新能源基建、电动汽车等新兴领域也将拉动需求增量,因此价格中枢上移预期支撑估值抬升。但上述前提是资源品价格上涨能够带来资源股业绩的提升,股价才具备上行动力,从海外黄金股看,金价的上涨未能带来黄金股业绩释放,股价表现也总体弱于黄金商品。

从ROE角度看,过去两年商品价格偏弱运行使资源股业绩增速开始下滑,但资源股分红率均有增加,而高分红能够对ROE形成一定支撑。铜及石油的龙头股业绩自2022年起相继呈下行趋势,但分红率均有增加,2022-2023年南方铜业分红率分别达到103%、121%,自由港迈克莫兰分别为22%、41%,石油龙头股分红长期保持稳定提升趋势,因此在业绩下行的2023年分红率也有较高的相对提升。根据前述ROE等式,高分红也能对ROE形成支撑,南方铜业表现的较为明显,2023年归母净利润同比上年小幅下降约8%,但高分红支撑下2023年其ROE反而微升0.06%,此外南方铜业也是涨幅相对更高的股票。

03

风险提示

研究方法(历史回溯法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,产业政策不及预期等。

注:本文来自国海证券股份有限公司2024年5月12日发布的《如何看资源股和商品价格的关系—资源股系列专题3——策略周报》,报告分析师:胡国鹏 S0350521080003、袁稻雨 S0350521080002