下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

股价创8年新高背后,是一家传统摩托车制造商对自己的重新塑形。

文/每日资本论

猪在风口也能飞,那么,摩托插上翅膀呢?资本市场一切皆有可能。但,飞着飞着就掉下来了。

4月30日,重庆宗申动力机械股份有限公司(下称,宗申动力)股价直接大幅低开,然后在2分钟内跌停,全天牢牢封死跌停板。截至当日收盘,其股价为11.73元/股,下跌9.98%,总市值134.31亿元。

就在上一个交易日,宗申动力股价还在盘中摸高13.29元,创出其近8年来的历史新高。事实上,宗申动力是近期A股市场中的牛股之一。自2月6日宗申动力股价探底4.45元后,便一路震荡攀升,在2个多月的时间里,股价涨幅近2倍。

从技术上看,其股价突破了多个历史强阻力位,接近了2015年12月形成的平台位置,这里既是重要阻力位也是可能突破的新目标位。就看短线回调后,能否在20日均线附近企稳,并形成新的一浪。对于这种已经涨幅较大的股票,也就意味着风险大于机遇,多看少动为宜。

1、

宗申动力近期大涨的核心原因是低空概念。近期,国家相关部门对低空经济实施方案从整体规划、设备适航、载人运输、资金支持等多个维度提出了阶段性目标和发展规划指引。这也直接刺激了A股,并掀起了一波低空概念股热潮。

有意思的是,作为国内老牌的重庆“摩托帮”,宗申动力也在随着这波热潮而大涨。原因是宗申动力旗下控股子公司重庆宗申航空发动机制造股份有限公司(下称,宗申航发)是一家集中小型航空发动机设计研发、生产制造、销售与售后于一体的创新型企业。

据宗申动力方面介绍,目前,宗申航发已经形成以200HP以下航空活塞发动机为主的产品线,已构建了五大基础产品平台,推出20余款衍生产品以及螺旋桨产品,已有部分定型的混合动力产品对外销售。

在国内市场,宗申航发积极开拓轻型航空动力(通航领域)、工业级及其以上的无人机动力市场;海外市场,宗申航发相关产品已取得德国、法国等欧洲主要通航市场的适航认证,现已初步建立并覆盖以欧洲为主的销售网络,实现了在法国、德国、意大利等欧洲发达国家的产品销售。其中,宗申航发的航空螺旋桨目前为小批量定制化产品,航空零部件为宗申航发基于现有航空发动机业务基础上开发的延伸业务。

更为重要的是,宗申航发正以“全球领先的航空动力系统集成服务商”为发展目标,持续完善产品谱系、积极拓展国内外市场。且在去年6月30日,宗申航发就已获得重庆证监局上市辅导备案的受理。也就是说,宗申航发要独立上市。

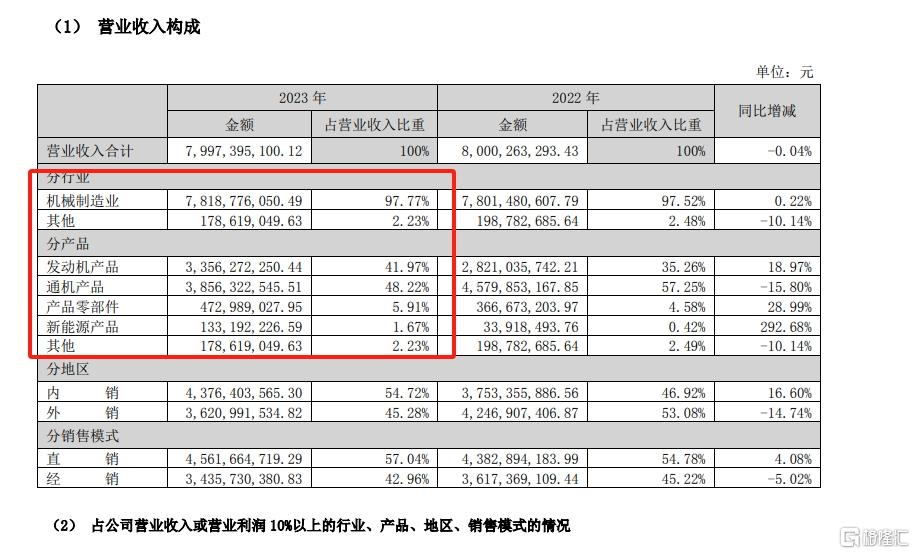

单从字面上分析,宗申航发极具想象力。不过,“每日资本轮”在宗申动力2023年年报中检索到涉及“航发”词语有38个,但并没有数据说明宗申航发的业绩或占比,甚至没有将航发单独列出。但在2023年中报中显示,宗申航发营收为4413.49万元,仅占宗申动力总营收的1.1%;净利润-1072.88万元,也就是说,4000多万元的收入,净亏损1000多万元。

换言之,占比1%至少在眼下尚不足以支撑宗申动力低空概念的持续发力。对于越涨越高的股价,建议见好就收,免得站在高高的山岗上。

不仅如此,实际上宗申动力的日子并不好过。

有关宗申动力的故事对于有些经历的人来说是耳熟能详。简单说,1989年,还是一名摩托车修理工的左宗申负债30万下海创业。虽然,他创下“摩托车修理工身价数百万元”财富神话,但那时候他的知名度并不太高。

1999年,宗申这个品牌“横空出世”——当年,宗申车队征战世界摩托车耐力锦标赛,在国际摩联的年鉴上,首次写上了中国车队的名字。那个年代恰恰是中国人开始对摩托车追捧时期。2001年,他买壳成都联益,把他的名字,连同他所挚爱的摩托车发动机制造资产,一起注入了这个濒临退市的企业。

到2007年,宗申动力与中国嘉陵、长安汽车成为重庆汽摩产业的三根支柱,而且宗申动力是其中唯一的民营企业,其海外出口销售额已接近总销售的半壁江山。

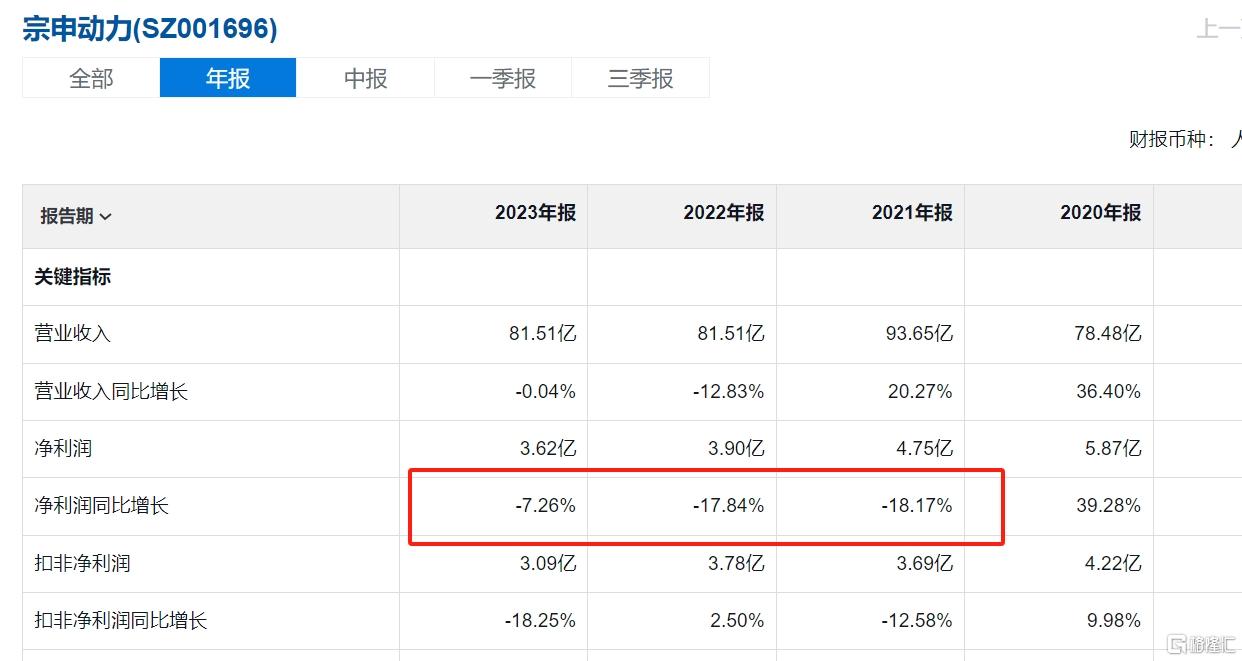

宗申动力的财报显示,2003年到2007年,其营收和净利润都呈现了同比两位数甚至三位数增长的态势。到2007年,宗申动力营收首次超过30亿元,净利润也首次突破2亿元。

不过,之后宗申动力业绩开始下滑,2010年净利润首次出现负增长。而且,这种负增长的态势一直持续到2013年。期间,左宗申开始自救。他先是限制了集团如房地产、矿产等多元化业务的发展,专攻摩托车主业,尽可能降低市场营销。

随后两年业绩回暖,但2016年和2017年再次出现负增长。不过,2018年到2020年,宗申动力业绩出现强劲增长,净利润首次突破4亿元和5亿元。但此后再度持续负增长至今。并且从2022年开始,其营收和净利润都出现了负增长,这在其历史上还是比较罕见的。

宗申动力的新故事是,2023年5月24日晚间,宗申动力公告称,拟出资3.24亿元收购一家新能源电池及储能公司。这也意味着,宗申动力开始布局储能业务。还有一个就是这次股价大涨原因的宗申航发。

但这两大新增业务板块显然尚未能给宗申动力形成支撑。2023年财报显示,其新能源产品占公司总营业收入比重仅为1.67%,只是比2022年的0.42有所增加而已。需要提醒的是,如今锂产品价格持续下滑,这对宗申动力的业绩也将产生一定的影响。

2、

有意思的是,宗申动力还披露的三家重要非全资子公司,一家是小贷公司、一个是保理公司、一个是融资租赁公司,全都是脱实向虚的金融公司。

宗申动力对理财的热情也持续加大。其财报显示,2021年宗申动力的交易性金融资产为2.51亿元,到2023年达5.39亿元。此外,还有两个问题也需引起注意。首先是到2023年,其还存在10.91亿元的商誉。未来一旦商誉减值,对其业绩将会产生重大影响。另外,2023年宗申动力的应收账款达15.11亿元,是当期净利润的4倍多。

公允地讲,宗申动力的命运比当年与左宗申在同一领域叱咤风云的力帆集团的命运要好很多。但,摩托车作为传统制造业,除了深耕东南亚、南美、南亚以及非洲等地区外,其增长的想象力有限。这或许是左宗申考虑布局新能源和低空经济的根本原因。

问题在于,新能源板块正处于锂周期的下滑阶段,而且还面临被新兴能源所替代的命运,这对去年才布局新能源行业的宗申动力来说可不是好消息。而低空经济在中国市场,要想成为业绩强支撑不仅要求宗申航发本身具有“硬核”的产品,同时,在中国市场低空经济还刚刚处于萌芽状态。

这两大板块的因素决定了宗申动力还是一家传统的摩托车及零部件制造企业。更为迫切的是,72岁高龄的左宗申急需考虑谁来接过权杖了。

最新消息,宗申动力2024年一季报显示,前三个月,其实现营收22.95亿元,同比增长9.26%;净利润1.2亿元,同比增长8.00%;扣非后净利润1.18亿元,增幅11.24%。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】