下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

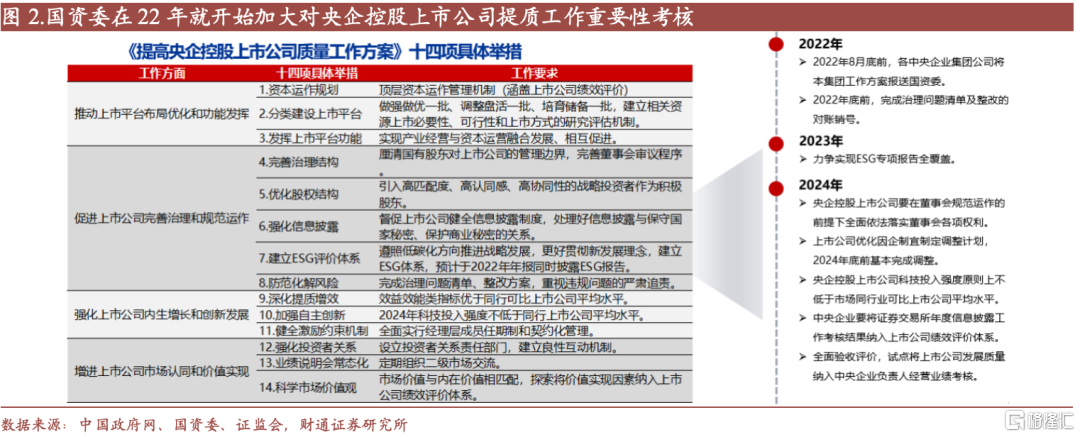

市值管理并非是央企考核的“新事物”,但本轮央国企改革显著提高了对资本市场的重视。在年初国新办新闻发布会、央国企工作会议上,国资委多次提及全面推开上市公司市值管理考核。对于央企市值管理的考核早在2005年9月国资委《关于上市公司股权分置改革中国有股权管理有关问题的通知》一文中就有提出。2022年5月,国资委印发《提高央企控股上市公司质量工作方案》,再次强调了上市公司市值管理的重要性,并列出具体措施指导上市公司高效开展市值管理工作。

央企市值管理如何进行?关注分红、回购和增持“三把剑”。市值管理纳入考核在央国企中由来已久,但此次将央企负责人的利益全面铺开与央企市值深度挂钩,将从更高层级推动央国企更加重视上市公司的经营质量、市场表现,更有动力与资本市场交流。后续配套文件出台将对考核方式进行细化。但结合目前国资委与相关上市公司表述,“及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度”,分红、回购和增持可能是当前市值管理的主要工具。

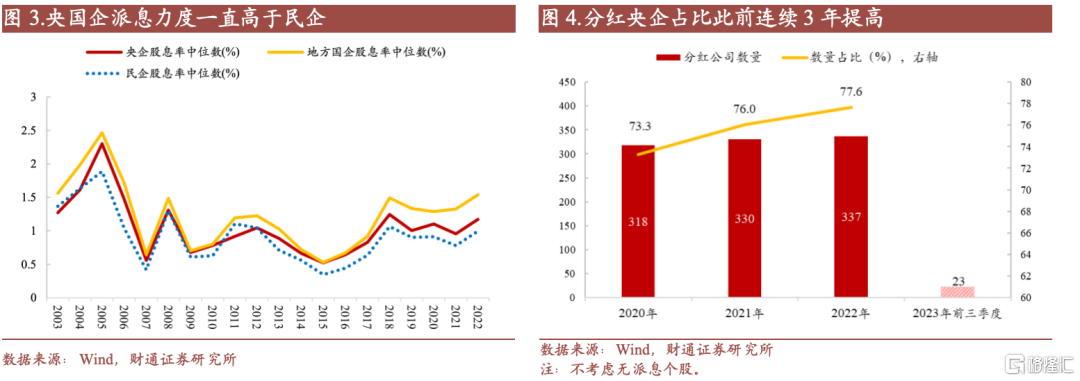

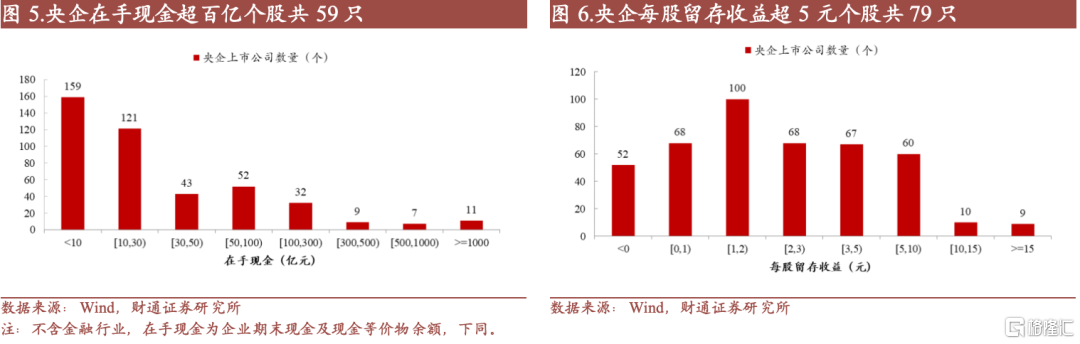

央企高股息趋势深化,当前仍有提升空间。国企上市公司股息率自2015年开始呈上升趋势,分红意愿有所加强。央企分红公司数量占全部央企上市平台的比例连续3年增长,2022年占比接近80%。整体来看,大部分央企仍具有较大分红潜力。从在手现金水平来看,约1/4的央企上市平台在手现金不低于50亿,其中59只不低于百亿,11只不低于千亿。从在手现金与总资产的比例来看,占比超过20%的央企占比约为23.0%。从每股留存收益来看,约1/2的央企上市平台每股留存收益≥2元,其中79只≥5元,19只≥10元。

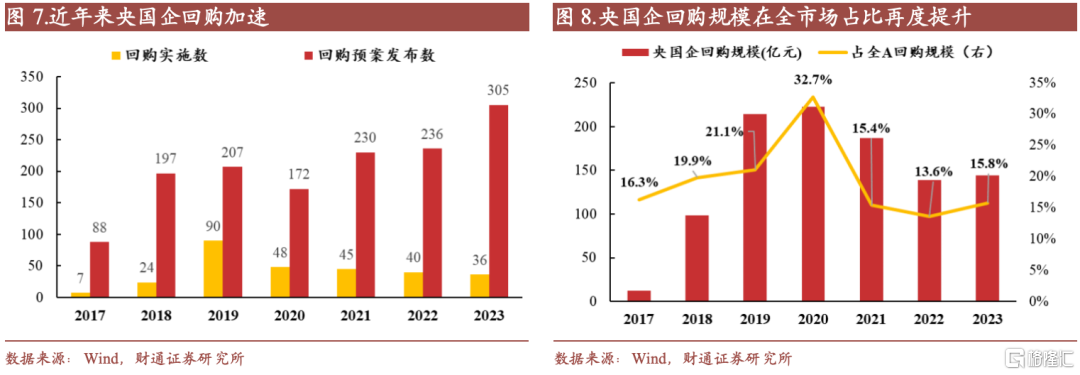

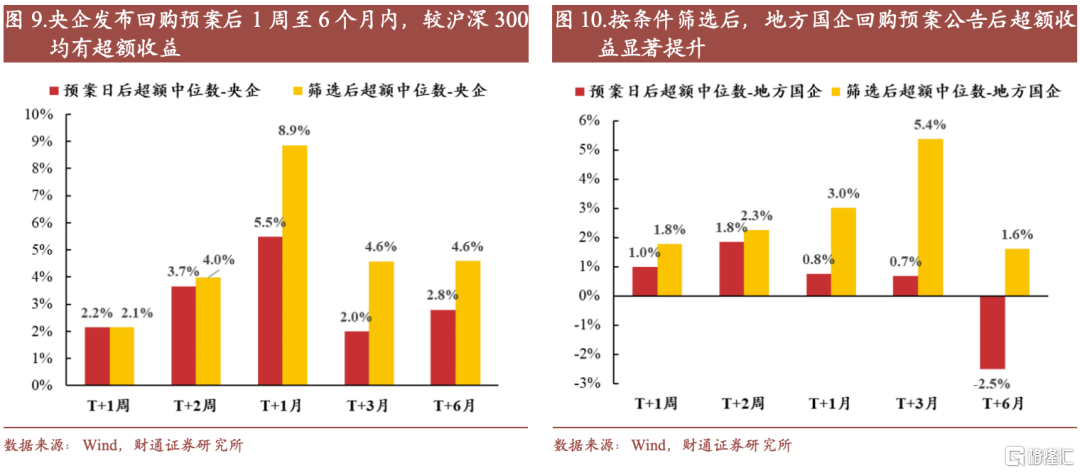

市场调整下,回购已成为央企管理股价的重要工具。2020年至今,央国企发布的回购预案数量逐年递增,2023年创新高。回购规模上,近两年央国企回购规模稳定在140亿元左右,占全市场回购比重再度回升。从过去1年内,央国企发布回购预案后的市场表现来看,预案日后1周到3个月内,央国企上市公司相对沪深300均有正的超额收益。经盈利、现金等筛选后的个股超额更为明显,一个月、三个月区间超额收益约3%-9%。

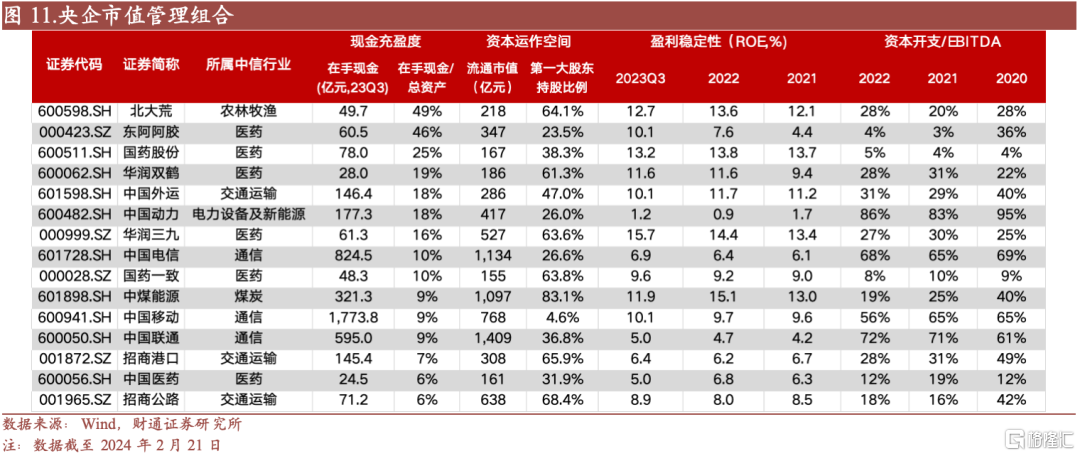

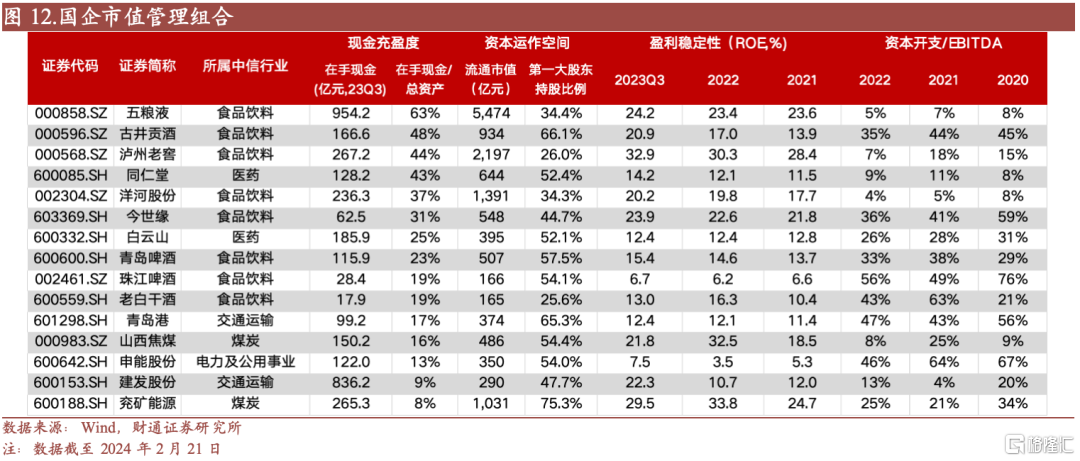

市值管理角度如何择股?四大逻辑是择股关键。市值管理本质上还是需要配合上市公司的盈利水平和流动资金支持。因此我们建议关注:1)现金充足:在手现金>100亿元或在手现金占总资产比重>5%;2)有资本运作空间:流通市值>150亿元、第一大股东持股比例<90%;3)盈利稳定:2021-2023Q3的ROE(TTM) >0且波动较小;4)资本开支较少且稳定:2020-2022年资本开支/EBITDA<1,且波动较小。筛选标的详见正文。

风险提示:宏观经济大幅波动,国企改革进展不及预期,历史经验失效等

正文

1、央企市值管理“三把剑”:分红、回购和增持

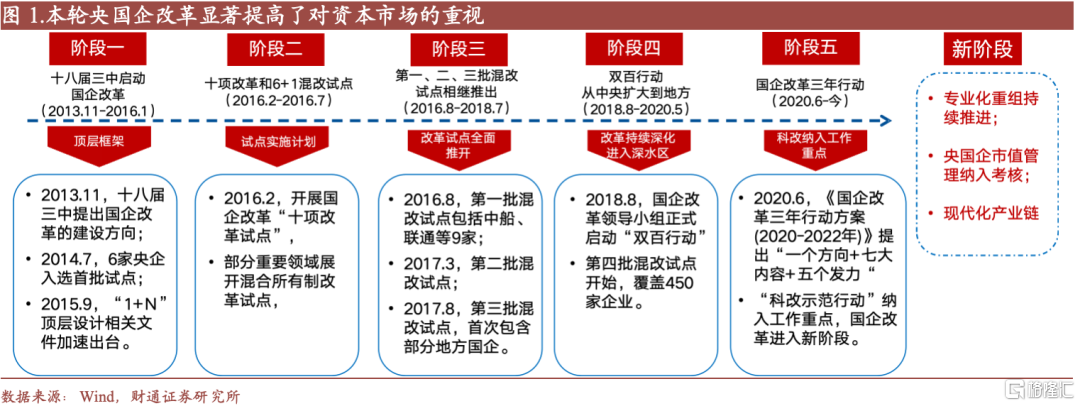

国资委、证监会等部委已将央企市值管理定为今年的重点工作。在年初国新办新闻发布会上,国资委负责人首次公开明确将市值管理纳入央企负责人业绩考核。随后,国资委在央国企考核分配工作会议上再次强调了“在前期试点探索、积累经验的基础上,全面推开上市公司市值管理考核。”

市值管理并非是央企考核的“新事物”,但本轮央国企改革显著提高了对资本市场的重视。对于央企市值管理的考核早在2005年9月国资委《关于上市公司股权分置改革中国有股权管理有关问题的通知》一文中就有提出,“对上市公司国有控股股东进行业绩考核时,要考虑设置其控股的市值指标”。2022年5月,国资委印发《提高央企控股上市公司质量工作方案》,再次强调了上市公司市值管理的重要性,并列出具体措施指导上市公司高效开展市值管理工作。方案还要求央企在三年内分类施策、精准发力,打造一批核心竞争力强、市场影响力大的旗舰型龙头上市公司,培育一批专业优势明显、质量品牌突出的专业化领航上市公司。(详见《除了中特估值,国企改革还有哪些预期差?--大象起舞系列三》)

央企市值管理如何进行?关注分红、回购和增持“三把剑”。市值管理纳入考核在央国企中由来已久,但此次将央企负责人的利益全面铺开与央企市值深度挂钩,将从更高层级推动央国企更加重视上市公司的经营质量、市场表现,更有动力与资本市场交流。后续配套文件出台将对考核方式进行细化。但结合目前国资委与相关上市公司表述,“及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度”,分红、回购和增持可能是当前市值管理的主要工具。

2、央国企深化高股息趋势,当前仍有提高分红的空间

央企和地方国企股息率提升的趋势近年来持续深化。国企上市公司股息率自2015年开始呈上升趋势,并于2017年开始与民企股息率中枢拉开显著差距。国企股息率的提升主要的驱动来自于2017年9月启动的国资划转试点,2020年底前央企和地方层面已全面铺开。划转企业的股权分红将是社保基金从划转国资中取得收益的主要来源,这也促使央企、国企起到充实社会保障的作用。央企分红意愿有所加强,分红公司数量显著增长。央企分红公司数量占全部央企上市平台的比例此前连续3年增长,2022年占比为77.6%,较2021年增长1.6%。2023年前三季度已有23家央企实施分红。

整体来看,大部分央企仍具有较大分红潜力。从在手现金水平来看,约1/4的央企上市平台在手现金不低于50亿,其中59只不低于百亿,11只不低于千亿。从在手现金与总资产的比例来看,占比超过20%的央企占比约为23.0%。从每股留存收益来看,约1/2的央企上市平台每股留存收益≥2元,其中79只≥5元,19只≥10元。

3、市场调整下,回购成为央企管理股价的重要工具

近年来央国企股票回购加速,在市值管理纳入考核的驱动下,有望迎来新一轮央国企回购潮。2020年至今,央国企发布的回购预案数量逐年递增,2023年创新高。回购规模上,近两年央国企回购规模稳定在140亿元左右,占全市场回购比重再度回升。

在手现金、盈利、资本开支或影响回购能力。充沛的现金流、良好的盈利能力和较高的未分配利润是支持回购实施的三个重要因素。我们选取现金余额/总资产和净利润,分别从存量和增量的角度衡量企业的现金充盈度和健康度;资本开支则是为了判断企业现金流支出方向。

央国企发布回购预案后跑出超额收益,潜在回购能力较强的个股超额更为明显。从过去1年内,央国企发布回购预案后的市场表现来看,预案日后1周到3个月内,央国企上市公司相对沪深300均有正的超额收益。在剔除:1)在手现金较少(现金余额<100亿元且现金余额/总资产<10%);2)出现亏损(净利润TTM<0);3)资本开支较多(资本开支/EBITDA>100%)的公司后,收益显著提升。

4、市值管理角度如何择股?

市值管理本质上还是需要配合上市公司的盈利水平和在手现金。因此,我们认为四大逻辑是择股关键:

1)现金充足:在手现金>100亿元或在手现金占总资产比重>5%;

2)有资本运作空间:流通市值>150亿元、第一大股东持股比例<90%;

3)盈利稳定:2021-2023Q3的ROE(TTM) >0且波动较小;

4)资本开支较少且稳定:2020-2022年资本开支/EBITDA<1,且波动较小;

我们分别在央企和地方国企中筛选出15家潜在的市值管理能力较强的上市公司。

风险提示:宏观经济大幅波动,国企改革进展不及预期,历史经验失效等

注:本文来自财通证券股份有限公司2024年02月22日发布的《央国企市值管理“三把剑”:分红、回购和增持》,报告分析师:李美岑 S0160521120002,王亦奕 S0160522030002