下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 大盘

昨夜美股三大股指集体收跌,纳斯达克中国金龙指数收跌2.2%。截至收盘,道指跌 0.18%,纳指跌 0.59%,标普跌 0.2%。美国十年国债收益率跌 0.362%,收报4.406%,相较两年期国债收益率差-48个基点。恐慌指数VIX跌 0.45%,布伦特原油收涨 0.54%。现货黄金从22年11月持续走高,23年5月以来持续走低,23年10月2日-10月23日有所反弹,昨日涨 1.05%,报1998.53美元/盎司。美元指数从22年10月的高位持续回落,期间有所反弹,昨日收涨 0.1%,报103.59。

美国10月成屋销售总数年化录得379万户,为2010年8月以来的最低水平。据英国央行行长贝利:有理由在较长一段时间内暂停,维持目前的利率水平。英国央行货币政策委员曼恩表示,通胀持续性增加的前景意味着需要更紧缩的货币政策。美联储11月会议纪要:将维持限制性利率,未来会谨慎行事,仍可能再次加息。美国斡旋以色列和哈马斯达成协议,释放部分人质。哈马斯与以色列达成一项4-5天的停火协议,双方将互换人质。以总理表示,协议期限后冲突将继续。

02 行业&个股

行业板块方面,除医疗、原料、日常消费和公用事业分别收涨0.6%、0.39%、0.3%和0.21%外,其他标普7大板块悉数收跌:半导体、科技、房地产、通讯、能源、工业和金融分别收跌1.87%、0.81%、0.5%、0.34%、0.22%、0.08%和0.06%。

概念板块方面,航空ETF跌1.77%,旅行服务板块跌1.79%,高端酒店万豪涨0.36%,爱彼迎跌2.22%,挪威邮轮跌1.98%。太阳能板块跌1.33%。金融科技板块方面,PayPal收跌2.79%,NU涨0.12%。网络安全板块涨0.02%,SQ跌1.01%。

中概股多数收跌,KWEB跌2.51%。台积电跌 1.55%,台积电正在考虑在日本建立第三家芯片工厂,采用最先进的3纳米技术。阿里涨 0.61%,拼多多跌 1.21%,京东跌 1.65%,理想跌 3.55%, 小鹏跌 4.55%,蔚来跌 3.72%,新东方涨 0.85%,华住跌 3.32%,瑞幸咖啡跌 1.66%,名创优品跌 9.65%,名创优品FY24Q1营收、利润率和净开店数量均创历史新高,海内外业务增长均超四成。亚朵跌 3.13%,满帮跌 3.46%。百度涨1.91%,受益于AI业务,业绩表现优于预期,近三个月内,文心一言向全社会开放,百度发布文心大模型4.0版本,目前文心一言用户数已达7000万。

大型科技股多数收跌。苹果收跌 0.42%,微软收跌 1.16%,OpenAI公司约770名员工中,已有738人签署联名信,威胁要追随Sam Altman离开公司,约占公司员工总数的95%。谷歌收涨 0.51%,亚马逊跌 1.53%,英伟达跌 0.92%,盘后一度跌逾3%,Q3业绩继续碾压预期,但预警Q4在华销售将大幅下降;英伟达供应中国市场改款算力芯片H20样卡或需等到下月中旬。Meta跌 0.88%,特斯拉涨 2.38%,据特斯拉中国官网,即日起,Model Y长续航版售价上调2000元至30.44万元。印度方面表示,与特斯拉接近达成进口电动汽车协议,将在2年内建立工厂。AVGO跌1.46%,VMW跌4.96%,博通与威睿宣布已获所有必要监管批准,计划11月22日完成收购交易。

03 每日焦点

1.美联储会议纪要:受访者推迟了缩表结束的预期时间

11.22 美联储会议纪要显示,对于货币政策的预期,市场定价和公开市场操作台的调查都表明,市场参与者预计,联邦基金利率处于或接近峰值,并将至少维持到2024年6月FOMC会议前;在12月或明年1月FOMC会议上加息25个基点的可能性约为30%。关于资产负债表政策,调查显示,受访者推迟了缩表结束的预期时间,部分原因可能是回应政策制定者与市场的沟通,即降息后缩表仍可能继续。

2.SK海力士正与英伟达联合讨论HBM4“颠覆性”集成方式

11.20 SK海力士已开始招聘逻辑芯片(如CPU、GPU)设计人员,计划将HBM4通过3D堆叠直接集成在芯片上。SK海力士正与英伟达等多家半导体公司讨论这一新集成方式。英伟达与台积电或将共同设计芯片,并委托台积电生产。目前,HBM主要是放置CPU/GPU的中介层上,并使用1024bit接口连接到逻辑芯片。SK海力士目标是将HBM4直接堆叠在逻辑芯片上,完全消除中介层。HBM4很可能与现有半导体完全不同,一位业内人士表示,“‘半导体游戏规则’可能在10年内改变,区别存储半导体和逻辑半导体可能变得毫无意义”。

英伟达供应中国市场改款算力芯片H20样卡或需等到下月中旬

11.21 据澎湃,英伟达即将在中国市场推出的第三款算力芯片H20。不过,英伟达并未如外界报道的那样在11月16日发布H20系列。记者从国内供应链处了解,目前为止国内厂商还没拿到H20的样卡,最快也要到本月底或者下个月中旬。“我们也想问什么时候能有样卡,我们等着样卡去开发产品,目前英伟达口头说月底,估计有点悬。”另一位供应链人士则表示:“最快下个月中旬拿到样卡的可能性比较大,据说还在等美国政府的批复。最近也有人说美国有可能还会修改政策,这些因素估计英伟达也都需要考虑进去。”

3.台积电扩产SoIC 明年月产能将超3000片

11.20 台积电目前正积极扩充CoWoS产能以满足不断增长的先进封装需求,此外,台积电正扩充新一代封装SoIC(系统整合单芯片)产能,明年月产能将从目前的约1900片,增长至超3000片。

台积电SoIC是业界第一个高密度3D小芯片堆叠技术,通过Chip on Wafer(CoW)封装技术与多晶圆堆叠(WoW)封装技术,可以将不同尺寸、功能、节点的晶粒进行异质整合,并已于竹南六厂(AP6)进入量产。

据业内透露,目前SoIC技术还刚起步,今年底月产能约1900片,预计明年月产能将超3000片,2027年有望提升至7000片以上。

客户方面,业界表示,首发大客户AMD MI300采用SoIC搭配CoWoS技术。此外台积电最大客户苹果对SoIC同样有兴趣,据悉将采用SoIC搭配Hybrid molding(热塑碳纤板复合成型技术),目前正小量试产,预计2025~2026年量产,拟应用在Mac、iPad等产品上。

报道称,台积电积极扩充SoIC产能,主要为应对AI市场以及苹果的旺盛需求。

美国公布《芯片法案》首项研发投资 30亿美元资助先进封装行业

11.21 拜登政府美东时间周一宣布将投入大约30亿美元的资金,专门用于资助美国的芯片封装行业。这是美国《芯片与科学法案》的首项研发投资项目,这项投资计划的官方名称为“国家先进封装制造计划”,其资金来自《芯片法案》中专门用于研发的110亿美元资金,与价值1000亿美元的芯片制造业激励资金池是分开的。这笔资金将由商务部的国家标准与技术研究所管理,该研究所将建立一个先进的封装试点设施,并为新的劳动力培训计划和其他项目提供资金。

4.特斯拉FSD即将落地中国:车主手册已更新功能介绍

11.21 日前,有自动驾驶行业从业者表示,特斯拉FSD功能即将在中国发布,万事俱备,只剩官宣。随后,特斯拉中国官网的车主手册里,增加了完全自动驾驶能力(Beta)的功能介绍,也就是FSD Beta版。以Model Y为例,这一版本的FSD(Beta)可以实现的功能有:沿着道路上的弯道行驶、在交叉路口先停车再通行、进行左右转弯、导航经过环岛路口、驶入/驶出高速公路。也就是说,具备实现高速NOA和城区NOA的能力。

印度接近与特斯拉就进口电动汽车和建厂达成协议

11.21 据消息人士透露,印度正接近与特斯拉达成一项协议,该协议将允许特斯拉从明年开始将其电动汽车运往印度,并在两年内建立一家工厂。其中一名知情人士表示,可能会在明年1月举行的古吉拉特邦活力全球峰会上宣布这一消息。另一位人士表示,印度总理迪的家乡古吉拉特邦,马哈拉施特拉邦和泰米尔纳德邦都在考虑之中,因为它们已经拥有完善的电动汽车和出口生态系统。特斯拉对任何一家工厂的初始最低投资将约为20亿美元,并希望将从印度购买的汽车零部件增加到150亿美元。该公司还将寻求在印度生产一些电池,以降低成本。最终决定尚未做出,计划可能存在变数。

5.被视为全球经济贸易领先指标的韩国贸易数据再现反弹迹象

11.21 韩国关税厅今天发布的数据显示,11月前20日出口额同比增2.2%至337.9亿美元,连续第二个月录得同比增长。

按品目来看,半导体(2.4%)、乘用车(20.1%)、石油制品(0.4%)、无线通信设备(0.2%)、精密仪器(7%)、家电(25.6%)的出口增加。

按出口目的地看,对美国(15.7%)、越南(1.4%)、日本(10.8%)的出口增加,对中国(-2.4%)、欧盟(-4.1%)的出口减少。

消息称三星4纳米制程良率已达到70%水平

11.21 三星4纳米制程良率如今已可媲美台积电,预计2028年将AI芯片代工的销售比例提高到约50%。此前消息称AMD正考虑采用三星4纳米制程量产下一代服务器CPU,这是因为三星电子的4纳米制程良率达到70%水平。 (Businesskorea)

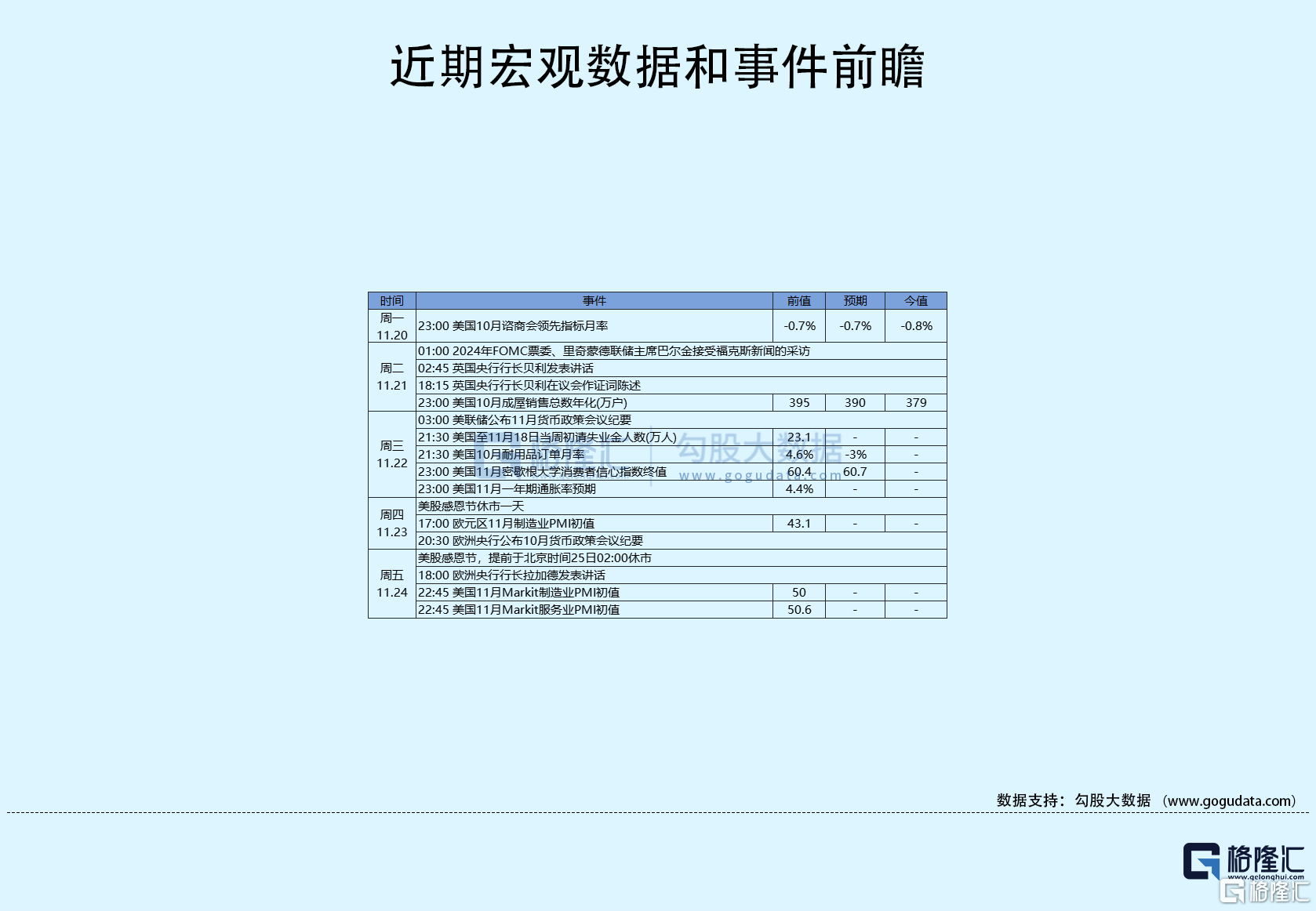

04 今日前瞻

今日重点关注的财经数据

(1)21:30 美国至11月18日当周初请失业金人数

(2)21:30 美国10月耐用品订单月率

(3)23:00 美国11月密歇根大学消费者信心指数终值

(4)23:00 美国11月一年期通胀率预期