下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

8月下旬以来资金面边际显著收紧,DR001持续维持高位。另一方面,人民币汇率持续承压,央行汇率管理工具也逐步启用。市场开始讨论:近期资金面收紧是否为应对汇率,即汇率贬值压力掣肘流动性宽松?

先看历史,不少时间段里汇率急速快贬,利率也快速下行。

2014年以来,有三段时期,汇率快速贬值同时利率也在下行。

2015年4月-8月,美元兑人民币汇率贬值至6.4左右, 2015年6月开始,资金大幅转松,R001较前期大幅降低。

2020年2月-5月,美元兑人民币汇率在7.2左右波动,资金也是大幅转松,R001持续走低。直到5月开始,资金才逐步转紧。

2022年4月-10月,美元兑人民币汇率持续贬值至7.3左右,资金实际上自4月开始就大幅转宽,直到8月末小幅上行,但R001显著低于4月之前的水平。

理论上,汇率和资金面存在一个紧密的联动关系,资金面收紧有助于抑制汇率贬值。然而历史经验显示,收紧资金稳汇率逻辑,在现实中运行的并不顺畅。

境内资金面和人民币汇率关系弱,原因或在于境内市场实施“人民币-美元”套息交易难度较大。

能够同时参与境内银行间本币市场和外汇市场的主体并不多。境内主体包括商业银行和财务公司;境外主体包括境外银行、境外人民币清算行以及境外央行。

这些主体在境内市场融入人民币的诉求不强,比如境内商业银行在资金市场主要扮演融出方的角色,又比如境外主体在境内货币市场参与活跃度低。

境内主体外汇头寸受到严格的监管,难以扩大其外币资产负债表规模,所以这类套息交易在实际执行层面可行性较低。

一个有力证据是,8月境内资金面收紧,然而境内外汇市场并未计入这一影响,说明资金面与汇率相关性并不强。

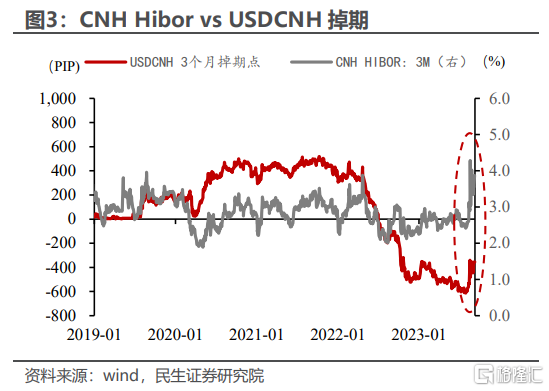

我们进一步反向论证:若“人民币-美元”套息交易大规模存在,则资金利率抬升,外汇掉期工具价格也会同步抬升(基于抛补利率平价原理定价)。

例如离岸市场CNH资金收紧后,USDCNH掉期价格也同步大幅抬升,否则,市场会出现明显的套利机会。

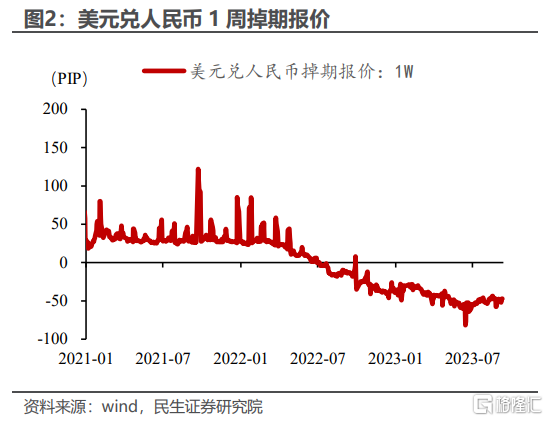

事实上是8月下旬以来,资金利率显著上行,但境内银行间外汇市场外汇掉期报价偏平稳,尤其像USDCNY ON、1W、1M等期限掉期报价依然保持稳定。

8月以来外汇掉期定价并没有计入人民币资金利率抬升的影响,这说明现实运行机制中,资金面收紧对外汇市场的影响有限。

排除市场自发交易因素之后,我们再看另一种可能性,央行汇率调控影响。

我们在《汇率逼近7.2之际,打开汇率管理的工具箱》一文详细介绍过央行汇率管理工具。所有工具中,对人民币资金面造成影响的只有一个工具,央行与商业银行的货币互换,央行向商业银行提供美元流动性,吸收商业银行人民币流动性。

货币互换(央行-商业银行)工具在理论上的确会加大资金和汇率联动,然而工具规模有限,不足以在投放美元流动性抑制汇率贬值时,造成境内资金面的实质性影响。

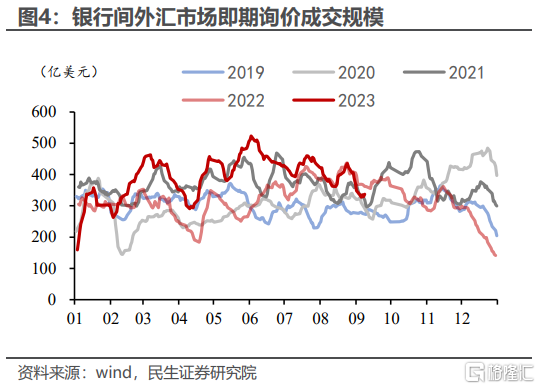

境内银行间美元即期成交规模约350亿美元/天,假设央行货币掉期规模为美元即期单日成交规模,其对应收紧银行人民币流动性约2500亿。

近期资金宽松交易日与资金偏紧的交易日,国有大行净融出资金体量可能相差近1万亿。货币互换工具带来的扰动并不能完全解释国有大行资金融出规模的大幅下滑,央行管理汇率对人民币的流动性影响实际有限。

构筑于利率平价基础之上的“资金-汇率”联动关系,不能完美解释中国资金利率和人民币汇率关系,不应过度放大中国资金面和汇率之间的联动关系。

部分市场观点之所以会将资金紧归咎于汇率,是因为一个朴素的直觉判断:

央行收紧资金面,资金利率抬升,中美利差收窄,汇率贬值压力便可缓解。

收紧国内资金面从而影响汇率,即所谓利率平价理论需要发挥效果,需要有一个重要前提:

有市场参与者在银行间市场融入人民币资金,再将人民币资金转换为美元资产,即套息交易(Carry Trade)。

事实上套息交易在中国人民币汇率定价机制中,发挥的作用偏间接,本质原因是中国实施资本和金融账户管理。正因如此,我们认为,中国人民币汇率定价机制中,不应过度放大资金面和汇率之间的联动关系。

风险提示

货币政策超预期,汇率波动超预期。

注:本文来自民生证券研究院于2023年9月12日发布的报告《宏观事件点评:资金紧张是否应归咎于汇率贬值?》,证券分析师:周君芝 S0100521100008,吴彬S0100121120007。