下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据港交所披露,近日,银龙供水集团有限公司(以下简称“银龙供水”)向港交所递交招股书,汇丰、华泰国际为其联席保荐人。

银龙供水是一家主要在中国从事供应自来水、原水及管道直饮水的供水营运商。据弗若斯特沙利文报告,按2022年城市售水量及自来水售水量计,公司在中国所有供水公司中排名第六,市场份额分别为0.7%及1.1%。按2022年售水金额计,其在国内所有管道直饮水供应公司中排名第一,市场份额为7.3%。

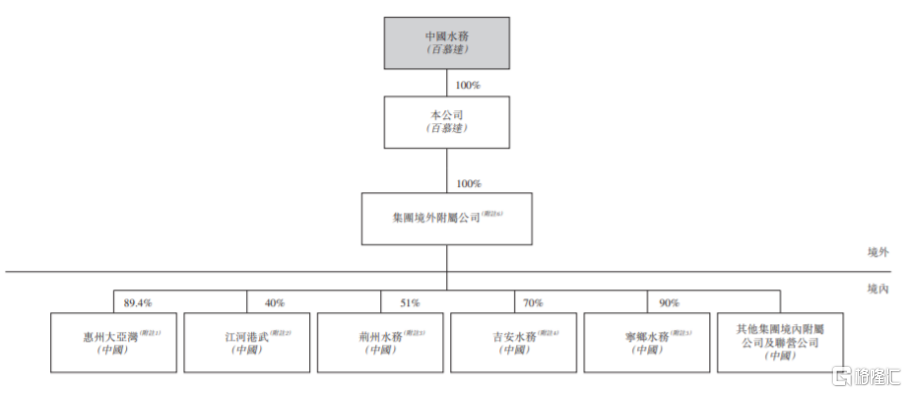

招股书显示,本次发行前,中国水务持有公司100%股份,为公司的实际控制人。

公司股权架构,图片来源:招股书

本次IPO所募集的资金主要用于增加对新余、宁乡、永川、扶沟及江陵接至当地社区、学校、医院、商业机构及公共场所等终端用户的直饮水管道及设施的建设,从而进一步拓展管道直饮水供应业务;扩大公司旗下城市供水业务;进一步加强研发优势,及提高营运效率及能力;营运资金及一般企业用途。

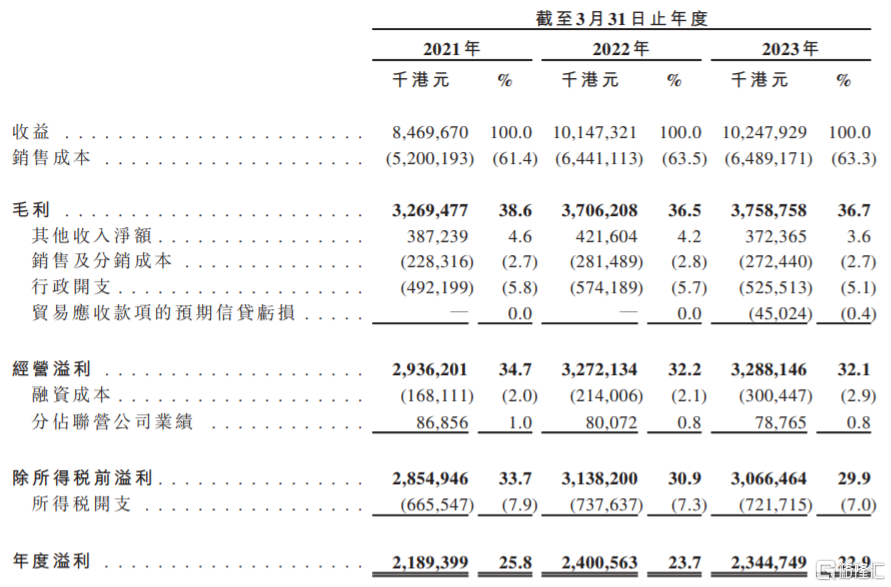

业绩方面,截至3月31日止的2021财年至2023财年,银龙供水的收益分别约84.7亿港元、101.47亿港元、102.48亿港元,年度溢利分别约21.89亿港元、24亿港元、23.45亿港元。其中,2023财年增收不增利。

合并收益表项目,图片来源:招股书

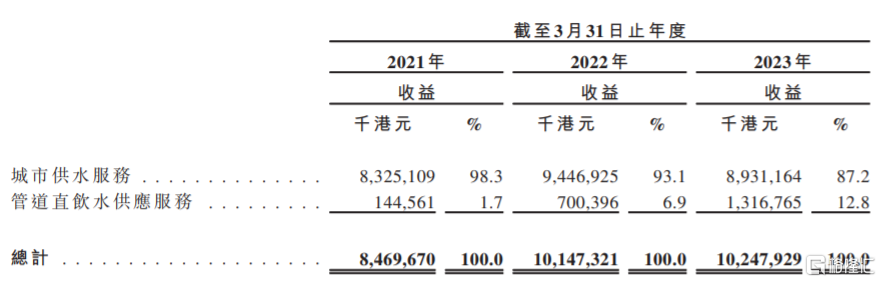

具体来看,报告期内,银龙供水的收入主要来源于城市供水服务、管道直饮水供应服务,其中城市供水服务的收入占比在80%以上。而公司的发展很大程度上也取决于能否收购、取得、开发及执行新城市供水项目及管道直饮水项目,如果公司的新项目发展不及预期,可能会影响公司的业绩增速。

按业务分部划分的总收益明细,图片来源:招股书

截至2021年、2022年及2023年3月31日止年度,银龙供水的整体毛利率分别为38.6%、36.5%及36.7%,整体存在下滑趋势。

由于供水服务收费及原水采购价格由地方政府主管部门不时控制和调整,公司对相关价格或调整并无绝对控制权,如果的城市供水服务营运成本增加,而水费不调整,可能会影响公司的毛利率和盈利能力。

截至3月31日止的2021财年至2023财年,银龙供水的贸易应收款项及应收票据数额分别约3.51亿港元、3.52亿港元、4.7亿港元,呈逐年上升趋势。如果客户延迟或拖欠付款,或公司的贸易应收款项及应收票据管理不当,可能存在坏账风险。

于往绩记录期,公司获当地政府授予无条件补贴作为财务奖励,鼓励其开发及投资中国供水业。截至2021年、2022年及2023年3月31日止年度,银龙供水分别将约0.94亿港元、1.33亿港元、1.66亿港元的政府补助确认为其他收入。如果相关政府削减,甚至取消当前补贴或拒绝为任何日后项目发放补贴,可能会影响公司的盈利能力。