下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

硝烟又起!美国银行业破产潮还在继续。

继硅谷银行、签名银行之后,今年3月来第三家美国银行——第一共和银行也宣布被托管收购了。当地时间5 月 1 日,美国联邦保险公司(FDIC)宣布接管第一共和银行,然后将被摩根大通收购。

摩根大通表示,将向美国联邦存款保险公司支付106亿美元,用于收购第一共和国银行。此外,摩根大通将偿还来自美国大型银行的250亿美元存款,并取消第一共和银行欠摩根大通的50亿美元存款。美国联邦存款保险公司将向其提供500亿美元的5年期固定利率融资。

截止发稿,第一共和银行(FRC)盘前停牌,跌近46%;摩根大通(JPM)涨超3%,总市值为4039亿美元(约合人民币2.8万亿元)。

摩根大通接盘

总部位于旧金山的第一共和银行是美国第14大银行,排名在第16位的硅谷银行之上。此次宣布被收购,也意味着比硅谷银行更大的金融机构“倒下”。

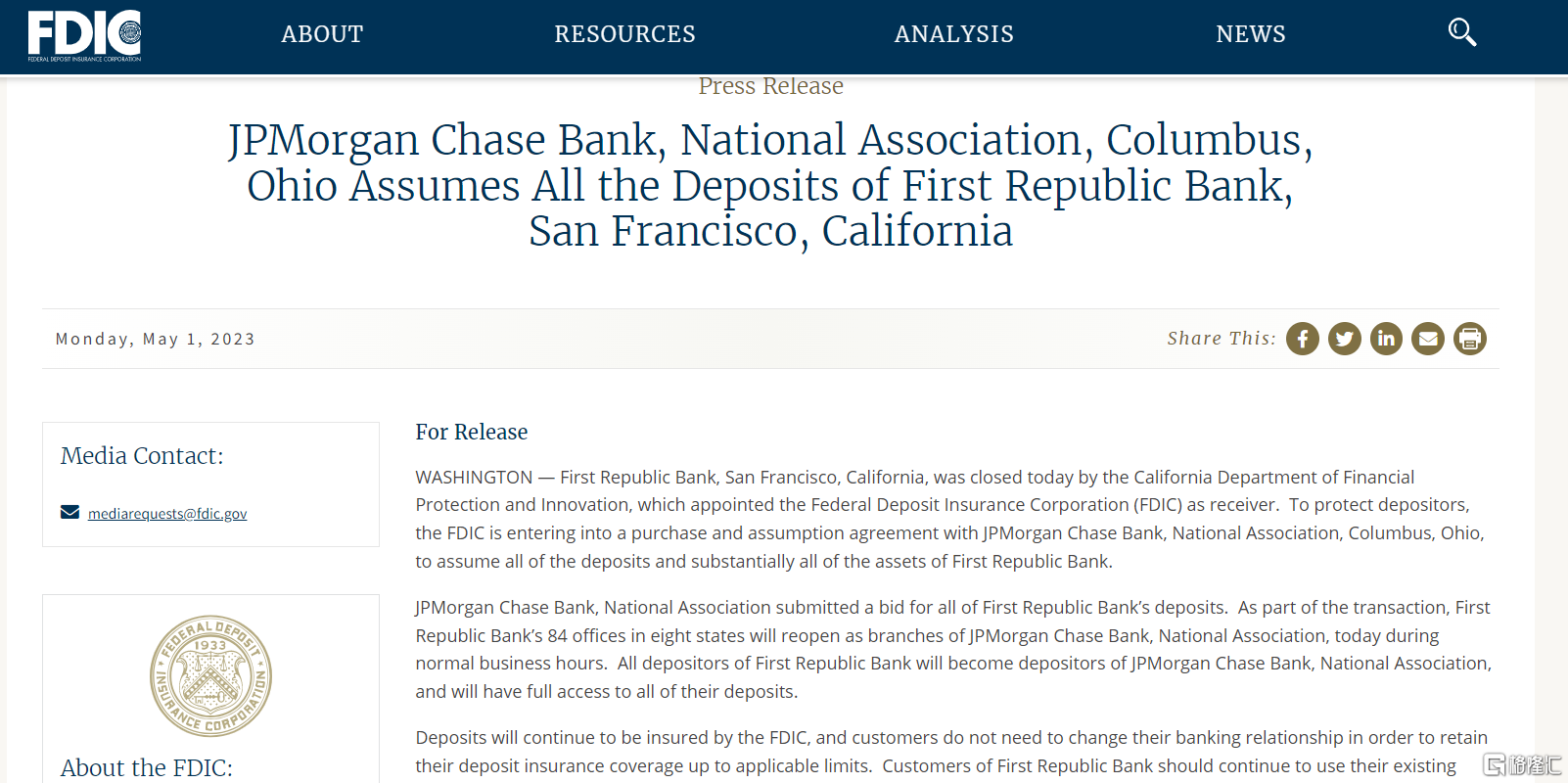

当地时间5 月 1 日,加州金融保护与创新部表示,指定美国联邦存款保险公司(Federal Deposit Insurance Corporation)接管第一共和银行,然后FDIC接受了摩根大通 (JPMorgan Chase Bank, National Association) 对该银行资产的收购要约。

据FDIC公告,作为交易的一部分,第一共和银行在八个州的 84 个办事处将于今天在正常营业时间内作为摩根大通银行全国协会的分支机构重新开放。第一共和银行的所有储户都将成为摩根大通银行的储户,并且可以完全使用他们的所有存款。

FDIC 将继续为存款提供保险,客户无需改变银行业务关系即可将存款保险范围保持在适用限额内。第一共和银行的客户应继续使用他们现有的分行,直到他们收到摩根大通银行全国协会的通知,该银行已完成系统更改以允许其他摩根大通银行全国协会分行也可以处理他们的账户。

截至 2023 年 4 月 13 日,第一共和银行的总资产约为 2291 亿美元,存款总额约为 1039 亿美元。除了承担所有存款外,摩根大通银行还同意购买第一共和银行的几乎所有资产。

美国联邦存款保险公司 (FDIC) 和摩根大通银行也正在就其从前第一共和银行购买的单户家庭、住宅和商业贷款进行亏损分担交易。

作为接管人的 FDIC 和摩根大通银行,将分担损失分担协议所涵盖的贷款的损失和潜在的回收。亏损分担交易预计将通过将资产保留在私营部门中来最大限度地收回资产。预计该交易还将最大程度地减少对贷款客户的干扰。此外,全国协会摩根大通银行将承担所有合格金融合同。

该机构估计,这笔交易将给其保险基金带来130亿美元的损失。

业绩爆雷

受3月份美国区域性银行关闭冲击影响,第一共和银行在今年一季度业绩整体显著恶化。

据第一共和银行此前公布的财报显示,截至一季度末,第一共和银行存款总额为1045亿美元,环比和同比分别减少了719.6亿美元和575.9亿美元,降幅分别为40.8%和35.5%。

如果将美国11家大型银行近期提供的300亿美元存款排除在外,第一共和银行在银行业危机后流失的存款超过1000亿美元。

在财报中,第一共和银行表示,该行正在采取包括增加已保险存款、减少从美联储借款和降低贷款余额等措施增强业务和重组资产负债表。与此同时,该行还在采取显著减少高管薪酬、压缩办公用房、减少非必须项目和活动等措施减少支出,并预计在二季度裁员20%至25%。截至去年底,该行共有7200名员工。

回顾来看,今年3月来,美国银行迎来一轮大风暴,在美国硅谷银行和签名银行在3月份相继关闭后,第一共和银行也面临着较为严重的挤兑风险,被客户和投资者视为高风险银行,且面临着存款外流的压力。

彼时,为避免其成为下一个倒下的美国区域性银行,美国11家大银行联手向第一共和银行注资了300亿美元,但显然这只是杯水车薪。

此外,有市场分析认为,除第一共和银行外,美国其他区域性银行也面临更多审视,信贷市场紧缩预计将加剧美国经济下行压力。

国际评级机构穆迪日前下调了10余家美国区域性银行的评级。穆迪表示,银行管理资产和负债面临的压力日益明显,一些银行的存款是否具备高稳定性存疑。美国的银行业正在遭受银行关闭、高通胀和美联储激进加息带来的冲击,金融体系处于脆弱状态。

5月美联储还加息吗?

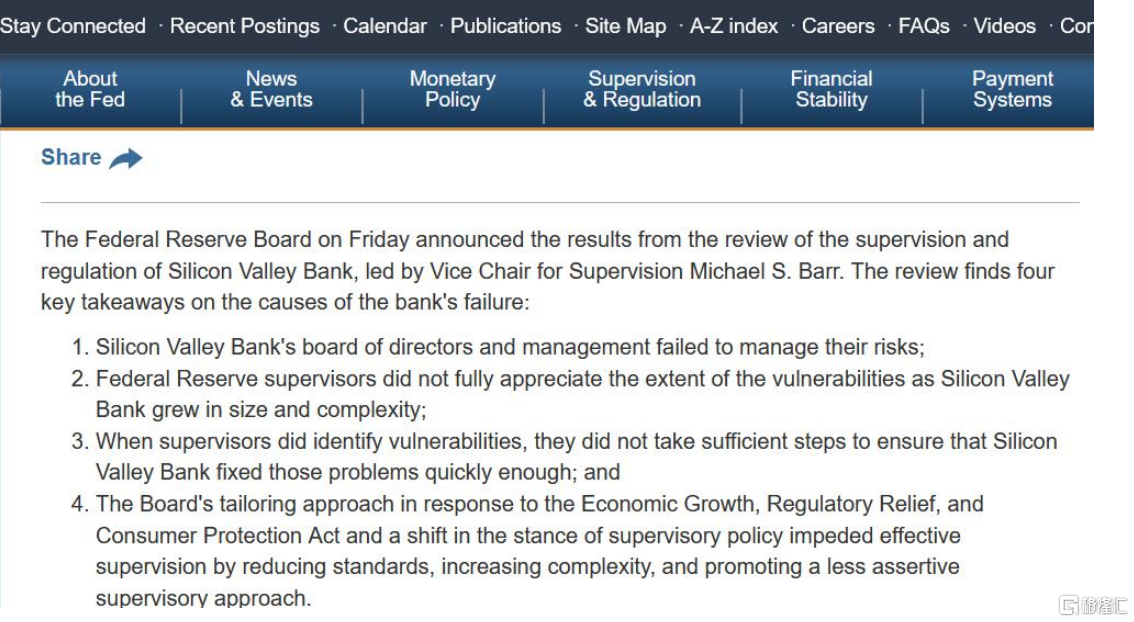

美国银行业的这轮风暴还在继续。值得关注的是,不久前美联储公布了对硅谷银行事件的评估结果报告。

报告指出,硅谷银行事件的发生主要有四个关键要点:一是硅谷银行的董事会和管理层未能管理好他们的风险;二是随着硅谷银行规模和复杂性的增长,美联储监管机构并未完全意识到漏洞的严重程度;三是监管者发现漏洞时没有采取足够的措施来确保硅谷银行能足够快地解决这些问题;四是美联储针对《经济增长、监管减轻和消费者保护法案》的调整方法和监管政策立场的转变阻碍了有效监管,因为该转变降低了标准,增加了复杂性,促使监管者采取较不积极的监管方法。

此前,巴菲特在谈到美国银行危机时也表示,美国可能会有更多的银行倒闭。芒格近日也发出警告称,美国商业地产市场正在酝酿一场风暴,随着地产价格下跌,美国银行业“充斥着不良贷款”。

“很多房地产的情况已经不太妙了。我们有很多陷入困境的办公楼,很多陷入困境的购物中心,还有很多陷入困境的其他房地产。外面哀鸿遍野。”

“今天,美国每家银行的房地产贷款都比六个月前收紧了很多。”

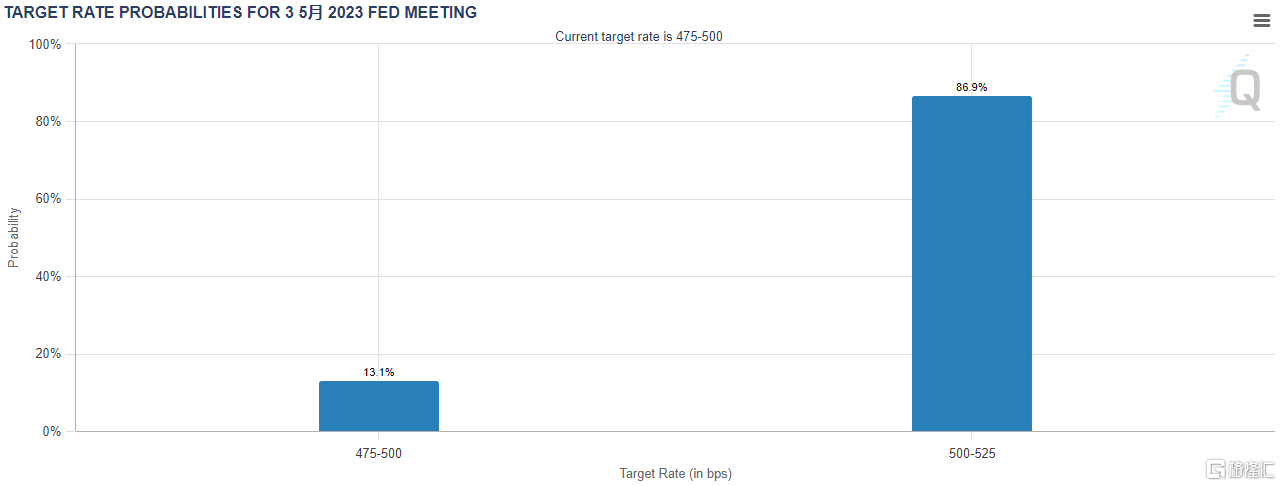

值得关注的是,美联储5月议息会议马上就要召开,市场普遍预期本次议息会议上美联储大概率将继续加息25个基点。

虽然从数据分析来看,美联储本轮加息进程已近尾声,但是由于通胀的高企不下,未来相当长的时期内美联储或将把联邦基金利率维持在峰值水平。

基于此,美国的金融业和实体经济很难独善其身。那么,此次第一共和银行的倒闭会否成为本轮美联储加息进程中的最后案例?这很难说。