下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

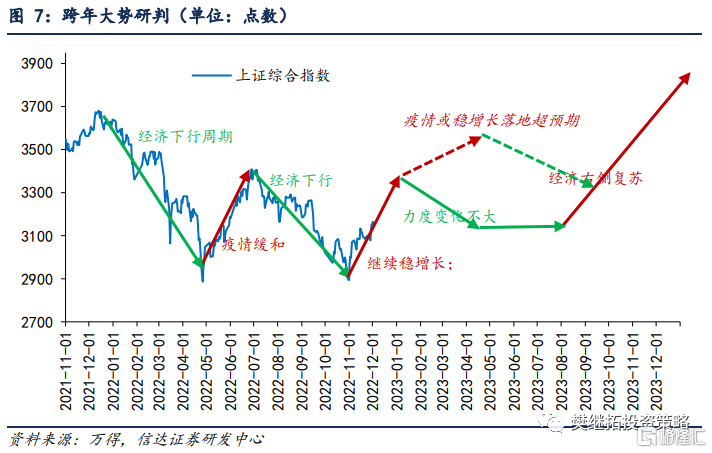

策略观点:风格转变可能走到了第二步

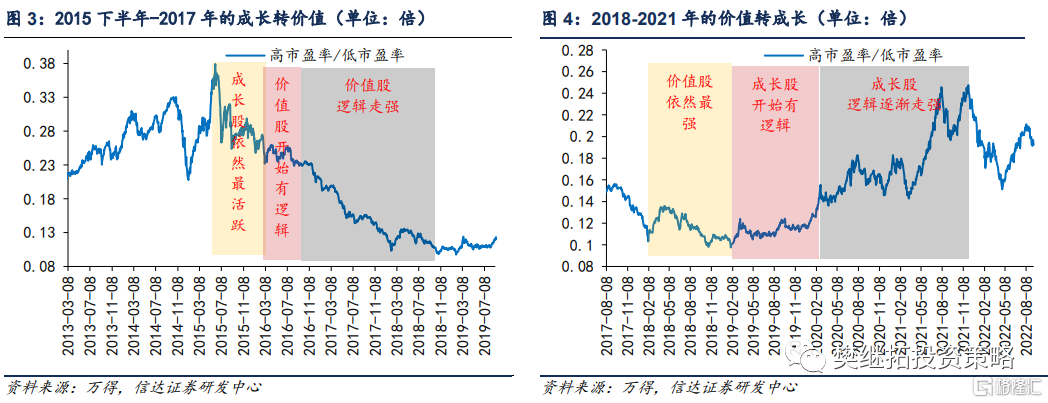

最近1个月的价值股反弹,与过去2年的价值股反弹有很大的区别,之前价值股较强大多是出现在指数走弱或下跌期,但最近的上涨,反而是指数主要上涨期。历史上风格转变,一般会经历三步(抗跌->一起涨->领涨),目前的风格转变可能正在进入第二阶段,由单纯的防御属性,转为进攻属性。我们以之前的两次风格转变来总结风格转变三步走的规律。(1)2015下半年-2017年的成长转价值:第一步,2015年下半年-2015年12月,成长股跌的多,价值股抗跌,第二步,指数企稳初期成长股依然很强,但价值中的周期消费已经开始有库存周期的逻辑了,第三步,2016年Q4-2017年,价值股的逻辑开始强化。(2)2018-2021年的价值转成长:第一步,2018年熊市中,成长股相对价值股差不多,第二步,2019年,白酒家电依然很强,但成长股已经逐渐出现大量机会,第三步,2020年下半年-2021年,半导体和新能源的逻辑开始强化。

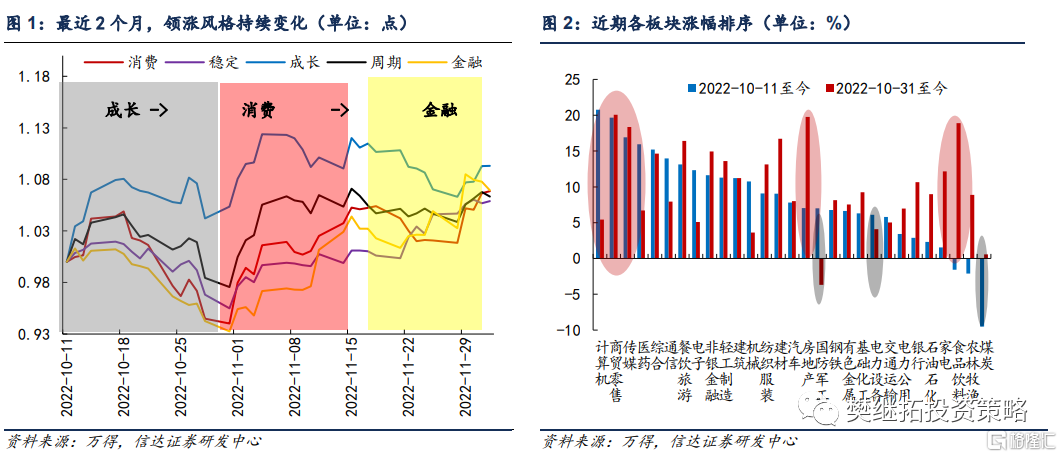

(1)过去2个月,板块轮动很快。10月下旬以来,几乎每半个月,股市的板块风格均会发生较大的变化。10月中旬-10月底,以计算机医药为代表的成长股最强,而金融和消费股跌幅最大。11月,消费周期快速止跌领涨,11月下旬开始金融地产建筑等越来越强。之所以轮动较快,背后原因有:(1)熊市结束后,大部分均超跌,所以都存在反弹的动力。成长中的计算机、医药,金融地产中的房地产,消费中的食品饮料、家电,均是超跌的方向,而电力设备、军工、煤炭等板块反而不强。(2)年底前后,各板块缺乏高频的季报来证明业绩,大多是估值和预期的波动,稳定性不够强。展望2023年,成长是否会面临高基数和产能冲击?价值是否会存在需求企稳的可能?这些不确定性,导致板块轮动较快。

(2)风格转变可能走到了第二步:价值股开始有逻辑。年初以来,市场的风格正在逐渐发生变化,虽然大部分时候,投资者关注度最高的依然是成长股,但如果统计年初至今一级行业的涨跌幅,前十中已经没有成长性行业了。这非常符合历史上风格转变初期的特征,历史上成长价值风格转变,一般会经历三步。

2015下半年-2017年的成长转价值:第一步,2015年下半年开始,成长股(高市盈率指数)相对价值股(低市盈率指数)的超额收益已经开始走弱,但是走弱的初期,主要是指数每一次跌的时候成长股跌得多。2015年下半年-2015年12月,每一次指数反弹的时候,成长股都能反弹的更强。第二步,2016年2-9月,指数熔断后,超跌反弹的初期成长股依然很强。虽然成长股中新的赛道(2016年的新能源)表现还很强,但是价值中的周期消费已经开始逐渐有较好的业绩拐点的逻辑了。此时成长价值风格均有表现。第三步,2016年Q4-2017年,价值股的逻辑开始强化,周期和消费股由库存周期的短期逻辑,演变为供给侧改革和行业集中度提升的长期逻辑。

2018-2021年的价值转成长:第一步,2018年熊市中,成长股(高市盈率指数)相对价值股(低市盈率指数)的超额收益已经开始止跌,但整体投资者关注度最高的依然是价值股中的白酒。第二步,2019年,白酒家电依然很强,但成长股已经逐渐出现大量的业绩拐点的逻辑,比如5G、华为产业链国产替代、新能源,但此时投资者还在担心,5G和国产替代的利润低,相比2013-2015年的移动互联网产业空间更小。第三步,2020年下半年-2021年。半导体和新能源业绩弹性逐渐加强和扩散,高端制造业成为中国经济最强的增长逻辑。

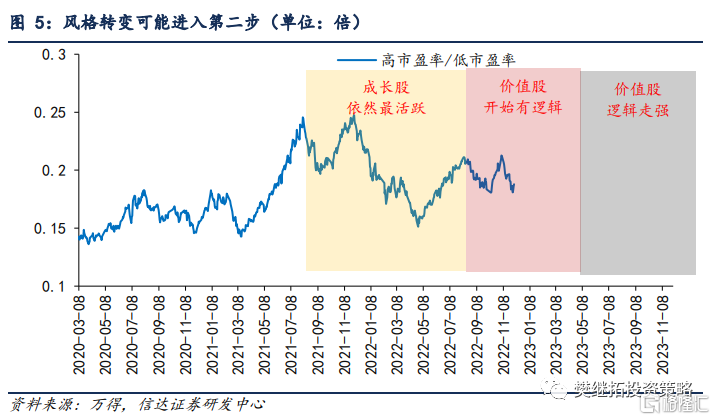

最近1个月的价值股反弹,与过去2年的价值股反弹有很大的区别,之前价值股较强大多是出现在指数走弱或下跌期,但最近的上涨,反而是指数主要上涨期。这可能意味着,风格转变进入第二阶段,价值股开始由抗跌属性,转为进攻属性,基本面逻辑开始成为价值股强的主要原因。

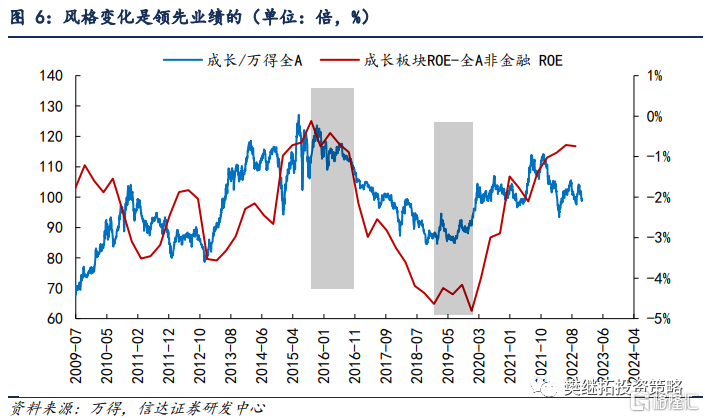

(3)地产销售和业绩在2023年比较重要。从长期来看,风格转变的本质是业绩比较优势的变化,但是这不需要价值股马上有业绩,明年价值股如果有业绩兑现,也可能提前带来风格转变。因为历史上风格变化的拐点,都是领先业绩拐点的,比如,2015年下半年开始,成长股超额收益逐渐走弱,但成长股ROE-全A非金融ROE的拐点直到2016年Q3才确认,时间相差1年,2019年初开始,成长股超额收益逐渐走强,但成长股ROE-全A非金融ROE的拐点直到2020年Q2才确认,时间也相差1年多。

所以对于价值股来说,关键是2023年的业绩比较优势能否出现,考虑到当下房地产政策的变化,价值股2023年基本面企稳的概率正在逐渐加强,虽然现在依然处在预期阶段,但根据历史经验,股市可能提前价值股基本面企稳半年甚至1年出现风格变化。

(4)策略观点:V型反转大概率能持续到2023年初。8月以来的调整,幅度和范围均很大,近期A股的很多特征非常类似2018年Q4,随着三季报落地,11-12月投资者将会开始关注2023年的经济或货币政策,指数存在V型反转的可能,已经出现的积极变化有房地产政策、疫情政策、美国通胀缓和,后续可能会出现的上涨催化剂有12月中央经济工作会议、美国通胀继续下行、2023年3月两会。这一次季度反转期间,上市公司盈利可能不会马上改善。如果反转期间政策的变化力度比较温和,则大概率第一波上涨持续到2023年初。反转完成后,由于盈利的改善还未出现,还可能会有些回撤,但幅度大概率可控。

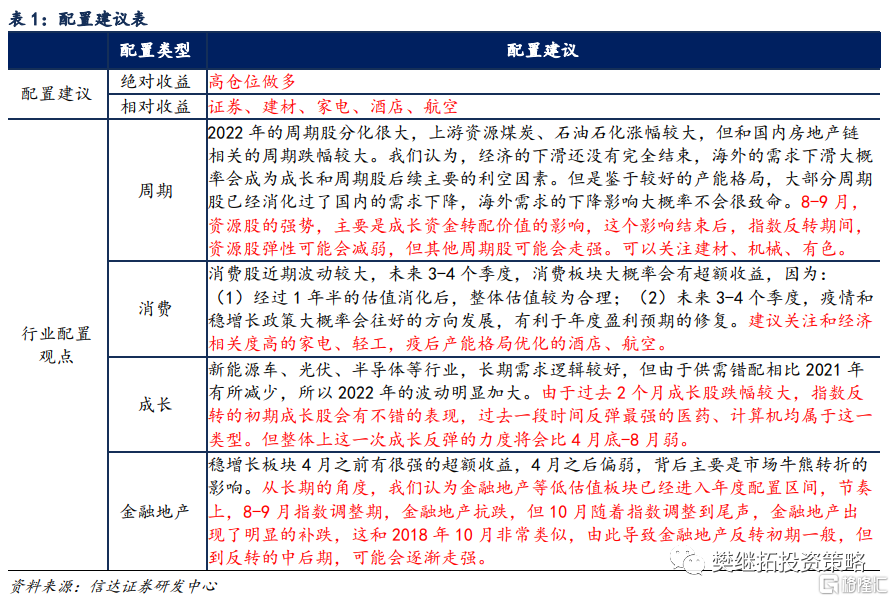

行业配置建议:成长超跌反弹,价值将会后程发力。如果是单纯的大反弹,大多是成长或周期等弹性较大的板块领涨,而且整个反弹的过程中,风格不会明显偏移。但如果是在牛市起点附近的反转或反弹,则可能会出现风格的偏移。这一次大概率会呈现成长先涨,价值接力上涨的情况。(1)指数反转初期,部分成长超跌反弹。市场的风格虽然已经偏向价值,但由于过去2个月成长股跌幅较大,指数反转的初期成长股也会有不错的反弹,过去1个月反弹最强的医药、计算机均属于这一类型。按照历史经验,熊转牛初期成长股领涨,但随着熊转牛的深入,风格会蔓延到其他板块,这一次成长股上涨和4-7月不太一样,可能会呈现成长先涨,价值(消费周期类)接力上涨的情况。(2)金融地产近期超预期,或可以超配到明年年中。银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益,当下到明年上半年均处在这一阶段。随着反转进入中期,可以关注弹性较大的非银和有政策变化的地产。(3)消费中,疫情修复长期配置,地产链可能会是季度内最强。去年以来,受疫情和房地产景气度下降影响,消费整体调整较多,整体风险释放较为充分。年度关注疫后产能格局优化的酒店、航空。指数反转初期,可以关注地产链中的家电、轻工等,熊转牛第一波,估值、超跌、政策变化比长期逻辑更重要。(4)周期中,地产链边际变化大,季度内反而可能更强。受益于可能存在的年底稳增长,可以关注之前跌幅较大的建材、机械和有色等周期股。

2

上周市场变化

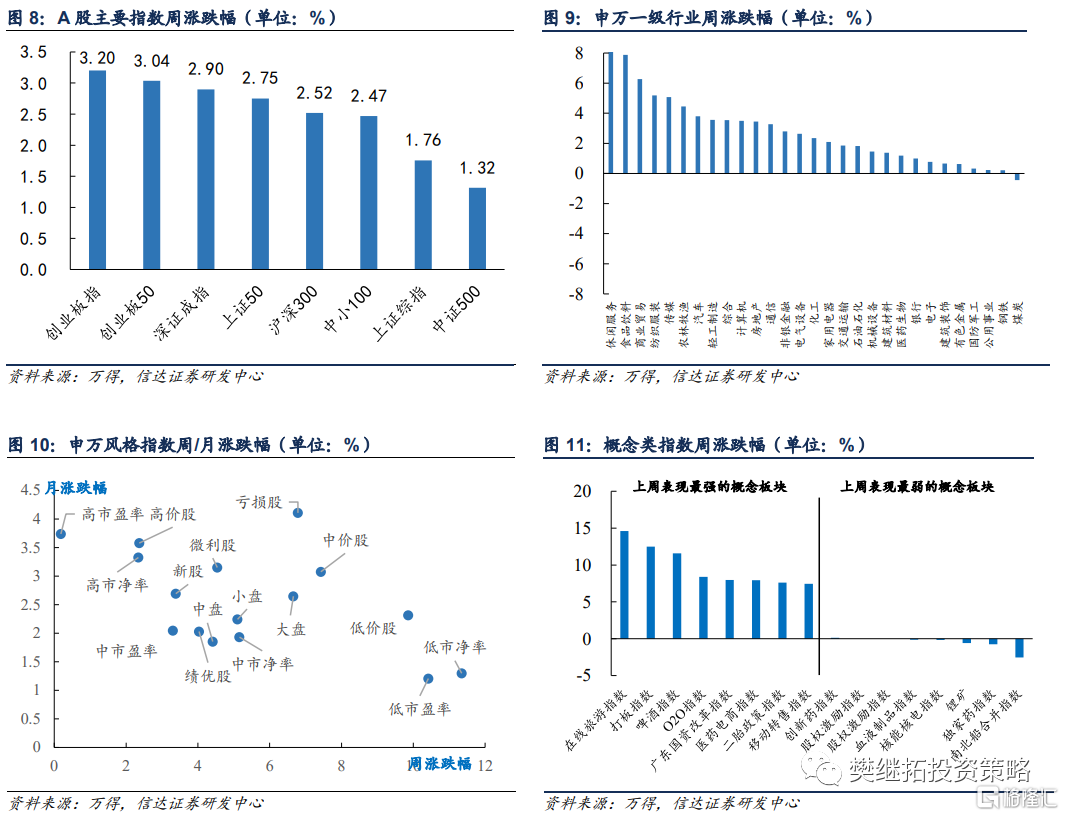

上周A股主要指数全部上涨,其中创业板指数(3.20%)涨幅居前。申万一级行业上周涨跌不一,休闲服务(8.49%)、食品饮料(7.87%)、商业贸易(6.27%)涨幅居前,煤炭(-0.44 %)、钢铁(0.21%)、公用事业(0.22%)领跌或涨幅较弱。概念股中,在线旅游指数(14.59%)、打板指数(12.49%)、啤酒指数(11.59%)领涨,南北船合并指数(-2.53%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。