下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

懂王已隐退许久,但江湖仍因他掀起了一片腥风血雨。

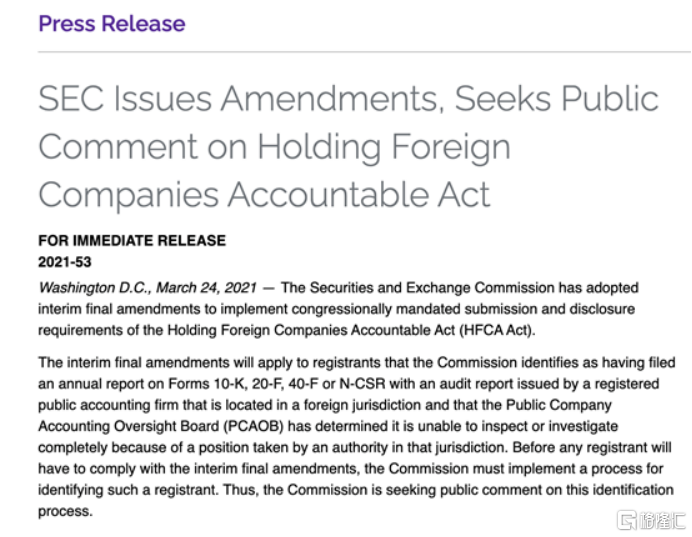

昨夜,美国证券交易委员会(SEC)发布最新通告称,已通过临时修正,以执行《外国公司责任法案》对上市公司信息披露的要求。

2020年12月,时任美国总统特朗普正式签署了《外国公司问责法案》。该法案主要包含两项内容:

1、如果外国公司连续三年未能通过美国公众公司会计监督委员会(PCAOB)的审计,将被禁止在美国任何交易所上市;

2、上市公司需披露自己与该国政府的关系。

充满了火药味的中美会谈刚刚不欢而散,法案就立马落地,很难让人相信二者之间没有什么关系。

市场分析普遍认为,美国SEC正式通告,意味着在美上市的中概股将面临更大的退市压力。

受此影响,昨夜中概股集体暴跌,带动纳指的跌幅超过2%。截至美股收市,腾讯音乐跌27%,唯品会跌21%,爱奇艺跌近20%;新能车小鹏汽车跌超15%,理想汽车跌超13%,蔚来汽车跌超10%;百度、拼多多、哔哩哔哩均跌9%左右。

除了中石油、中石化因为国际油价的大涨逃过一劫,头部中概股几乎无一幸免。

回到中国,已经回港上市的个股均被拖累,恒生科技指数开盘一度大跌超4%。

截止目前,恒科指跌近2%,京东、阿里巴巴均跌4超%,小米、网易、美团等集体跟跌。

中概股以科技公司为主,而这种现象的背后有着深刻的历史原因。

1、回港市场潮或加剧,流动性隐忧

千禧年前后,中国的股票市场还处在起步阶段,上市的门槛较为严格。在审核制、核准制的制度下,发行股票融资的时间成本比较大,最重要的是我国发行股票上市融资的标准比较高,需要公司资产达到一定规模,连续三年盈利且净资产收益率要达到10%。

创新型的具有高风险的互联网公司很难达到标准,但彼时国内互联网行业正值发展初期,需要大量烧钱。

加上彼时国内资金缺乏,银行的理念并不开放,贷款的发放较为严格,因为看不懂科技公司的盈利模式,导致互联网型企业很难通过大渠道融资。

所以,当时这类新兴企业主要的资金来源是天使投资+风险投资+私募基金,而当年这些投资机构大多来自境外。最为人所知的例子就是阿里巴巴了,马云就是从日本风投公司软银那里成功融到资的。

但是,我国法律对境外资金投资电信相关企业(含互联网在内)有非常严格的限制,合资企业基本上不可能获批,为了解决这个问题,合资企业纷纷采取VIE架构,绕过这一层政策监管。

但VIE架构也被和智能将会认定为规避法律政策,其合法性有问题。

所以就成了一个无解的局面:缺钱——引入外资——变成合资企业——采取VIE架构——没法在A股上市。

而美国、香港都是注册制,上市门槛很低,甚至不盈利的公司,只要满足一定的规模,完成流程和合规方面的要求,都能上市,融资效率高。

因此,才形成了互联网公司纷纷赴海外上市的现象。

近几年,出于各种考虑,中概股回港二次上市的公司越来越多。预计美国法案落地之后,在“退市焦虑”之下,这股风潮将会加剧。

根据Wind数据统计,目前在美上市的中概股以科技、消费及医疗为主,共计272家。根据港交所的最新原则,在美中概股回归上市需符合以下两点要求中的其中一点:其一为市值大于400亿港元,其二为市值大于100亿港元且当期收入超过10亿港元。根据银河证券今年3月2日发布的研报,目前有48家符合在香港二次上市要求的中概股公司。

优质资产的回归,无论是顶层设计者还是投资者自然是张开双手欢迎的,只是需要担心的问题是,互联网巨头集体回港,对资金的需求将是一个很大的问题。

去年6月网易赴港二次上市,首日涨6%,成交额72亿港元,当天恒指跌了2%。

港股本身就存在流动性不足的情况,“抽血机”一个接一个发动,市场估计不会小。

2、今年会是2018年的翻版吗?

《外国公司问责法案》的落地,对中概股造成直接的打击,但更大的问题是在这背后,我们看到周围的环境愈发让人感到不安了。

前段时间,国家开始收流动性的时候,很多人都在猜测今年会不会是2018年的翻版。

但是现在看来,周围环境的恶劣程度和当年相比或许犹有过之。

这段时间的国际上的大戏一出接着一出。充满火药味连午饭都不吃了的中美交谈会,欧盟和中国的制裁与反制裁,昨天欧洲议会决定取消《中欧全面投资协定》,再加上突如其来的HM公司的声明……总给人一种山雨欲来的感觉。

稳定的宏观环境对市场的重要性不言而喻,如果周围环境动荡加剧,A股很难不受影响。