下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018港股是彻头彻尾的熊市,恒生指数在1月冲高至历史高点后一路下行,最终停在25504.20点,距离去年末的29919.15点下跌14.76%,距离年内高点33484.08回撤23.83%。年初一片乐观,一路啪啪打脸,变数实在太多。望以此篇作为年终总结,复盘2018。

2018年港股市场回顾总结:

2018年年初市场对中国及全球经济持续复苏预期乐观,尽管中美贸易战自3月初正式开启,但市场仍普遍相信中国经济的韧性,同时认为贸易战有望以和谈方式解决,去杠杆等紧缩的政策也未出现转向。然而,6月开始,年初预期逐渐被打破,首先是美国经济的一枝独秀带领美元持续走强,导致新兴市场资金面紧张,其次是国内经济的持续下行和中美贸易战的升级使市场担忧从资金面传导至基本面,港股A股大幅下跌,市场开始期待刺激政策出台,但迟迟未有方向明确的政策落地,市场继续下挫,直至10月底政治局会议明确经济下行压力,明确支持民营经济,随后出台地方专项债、减税降费、TMLF定向降息等宽松政策以支持经济,同时G20峰会中美两国达成协议,延缓加征关税时间,市场信心逐渐企稳。但受制于信用传导机制,政策效果并不明显,贸易战最终结果仍不确定,因此,市场只有小幅反弹,而未能出现反转。此外,美联储12月议息会议的鸽派表态引发投资者对美国经济的担忧,连续下跌的美股也带动了港股的下跌。

-----------------------------------全文如下-----------------------------------

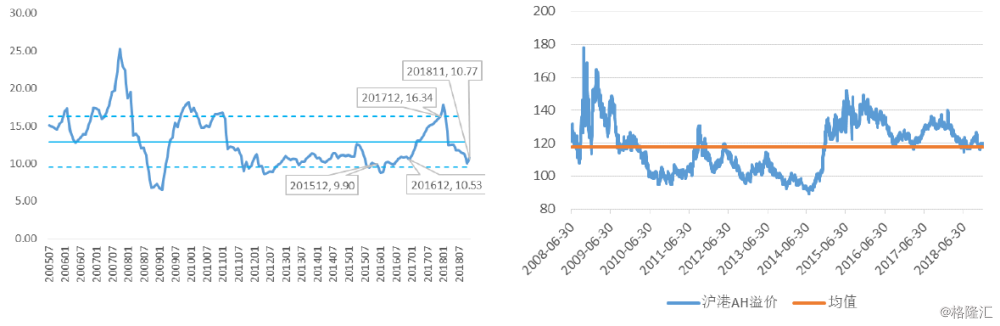

2018年港股呈现震荡下行态势,截止2018年12月28日,恒生指数较年初下跌14.76%,恒生港股通指数下跌17.35%,恒生大型股指数下跌16.18%,恒生小型股指数下跌19.09%。恒生指数盘中最大回撤达26.82%。全年来看,指数下行的主要因素是资金面紧张叠加风险偏好下降引发估值收缩,当前港股主板PE接近2005年以来均值以下一倍标准差水平。板块来看,仅公用事业板块录得正收益,跌幅前三是信息技术、医疗保健和可选消费板块。

纵观全年,根据恒指走势和各时期主要矛盾,可分为六大阶段。

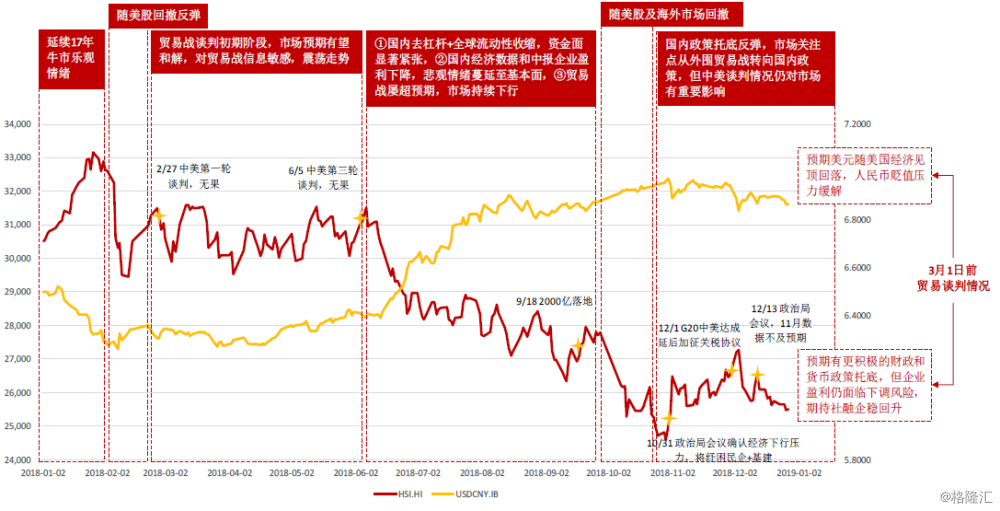

图1:恒生指数与美元兑人民币汇率(右)

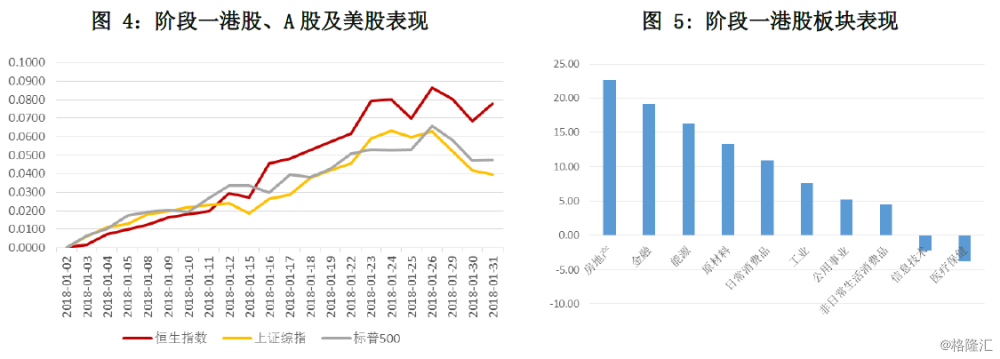

阶段一:年初至1月底,市场延续2017年牛市的乐观情绪,金融地产带领恒指创下33,484.08点的历史新高。

1月份全球股市均延续2017年的乐观情绪,美股、A股和港股均加速上涨,期间恒指两度跳空高开,市场一致预期强烈,认为全球经济复苏趋势将持续,看好银行、地产以及龙头白马价值股的年报业绩,南下资金尤其是沪股通资金持续流入,主板估值突破2005年来均值以上一倍标准差。尽管特朗普1月22日宣布对中国进口光伏产品和大型洗衣机分别采取为期4年和3年的全球保障措施,贸易摩擦已有苗头,对相关板块有所影响,但并未引起市场的关注,甚至1月23日早盘仍录得高开,海外资金和南下资金均在快速流入。

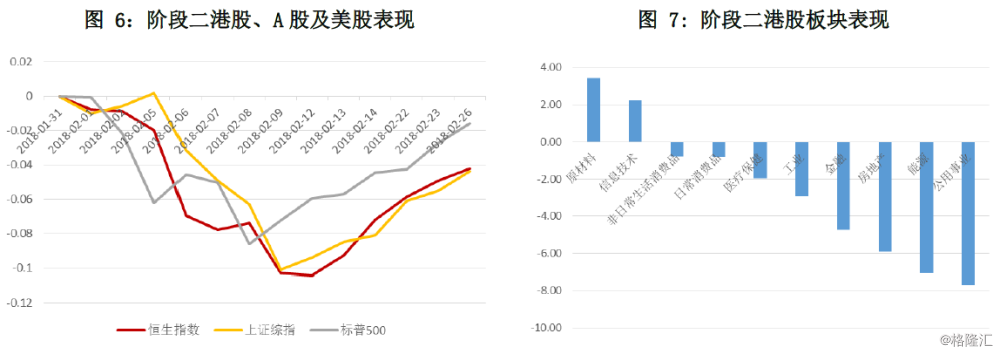

阶段二:1月底至2月底,跟随美股回撤和反弹,恒指走势基本与美股一致,贸易战尚未发酵,市场对后市仍相对乐观。

港股与美股短期走势的关联性历史上稳定存在,2000年以来标普500指数历次超过10%的回撤时,港股都出现了不同程度的下跌,本次也不例外。恒指自1月30日触及历史高点33,484.08后一路下挫,恒指PE(TTM)回撤至历史均值水平。基于当时贸易战尚未发酵、去杠杆的负面效果尚未明显显现、基本面年报预期依然乐观,市场普遍认为此轮调整是外围风险带动的被动下跌,对调整后港股的表现仍然持乐观态度,南下资金依旧持续流入,海外主动、被动资金也在持续流入。

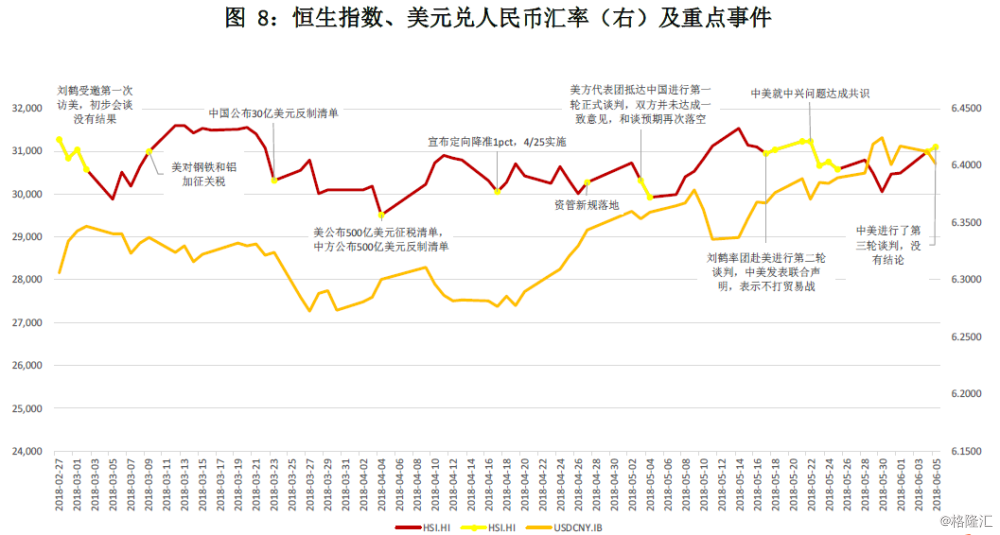

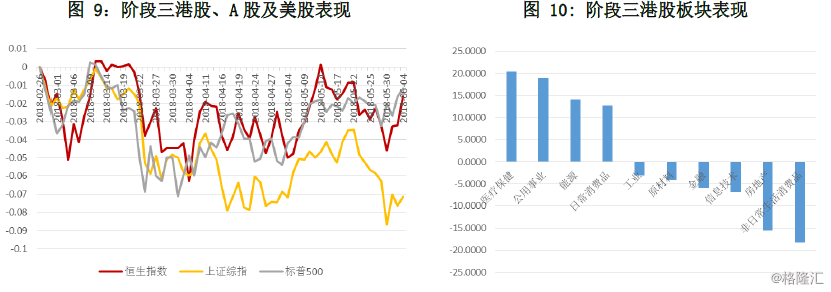

阶段三:2月底至6月初,中美贸易战成为主要矛盾,市场对贸易战消息反应敏感。

自3月初特朗普宣布对中国及来自所有国家进口的钢铁和铝制品分别加征25%和10%的关税,贸易战正式揭开序幕。自此,中美贸易战成为阶段性主要矛盾。这一阶段,市场并未充分理解中美两国之间存在的深刻矛盾,对于两国和谈预期较强,指数走势表现为“和谈预期落空则下跌,公布清单或达成协议则反弹”的模式。同时,国内经济基本面未见明显下行,年报盈利情况尚可,呈现震荡走势,消费板块(包括医药、教育、必选消费)及防御性质强的公用事业板块表现强劲。资金方面,南下资金沪港通转为流出,深港通仍在持续流入,反映了资金流出大盘顺周期板块,流入偏防御的消费板块,海外仍在缓慢流入港股。

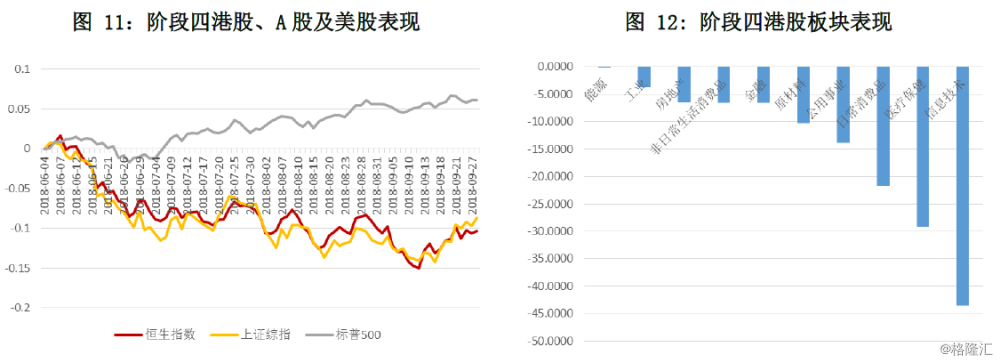

阶段四:6月初至9月底,市场担忧“内部去杠杆+外部贸易战”导致宏观经济持续下行,资金面传导至基本面,恒指趋势性下跌。

6-9月是全年行情的“主跌浪”,出现了全年最大预期差,一是经济基本面情况并不如上半年预期的如此有韧性,二是中美贸易战背后蕴含中美之间深刻的战略矛盾,此前对特朗普的预期片面,和谈希望落空,导致恒指趋势性下跌。

6月受到美联储加息和国内去杠杆效果显现影响,资金面明显紧张,人民币汇率大幅贬值,港股和A股均出现连续下跌。6月单月,恒生指数下跌4.96%,恒生港股通指数下跌6.14%,恒生大型股指数下跌5.06%,恒生小型股指数下跌8.42%。市场开始担忧经济基本面的韧性。7-9月宏观数据的连续下行、中报白马股的业绩暴雷印证了市场对基本面下行的担忧,悲观情绪从资金面蔓延至基本面,带动行情持续下行。先是前期交易拥挤的医药行业受到长生生物疫苗事件影响,整体大幅下跌,随后舜宇光学、腾讯、金山软件等前期白马股中报业绩相继不及预期,引发市场对高估值股票的担忧,获利了结盘撤出。同时,社保补缴及教育、殉葬等等一些政策引发市场对“国进民退”的恐慌,例如8月10日《民促法实施细则(送审稿)》的公布引起市场对教育行业未来商业模式和政策风险的严重担忧,前期机构抱团的教育板块整体暴跌,跌幅在30%以上,最大跌幅超过40%。

与此同时,中美贸易战屡屡升级,市场逐渐意识到中美贸易摩擦是长期的,并不是短期可以解决的。在此情况下,市场开始预期去杠杆政策松动及刺激经济政策的出台,但期间国内去杠杆政策并没有松动,也没有方向明确的托底政策出台,期间银保监会主席间接反驳“中国式去杠杆用力过猛”的舆论,批评地方、部门、银行和企业对去产能、去杠杆心存侥幸,暗示官方不会因近期的违约潮而停止金融去杠杆。市场呈现“国内利好政策释放则反弹,贸易战情况升级则下跌”的走势,总体下行趋势未改变,直至9月18日特朗普宣布将对约2000亿美元中国商品加征新关税,市场理解为贸易战靴子落地,开启反弹。

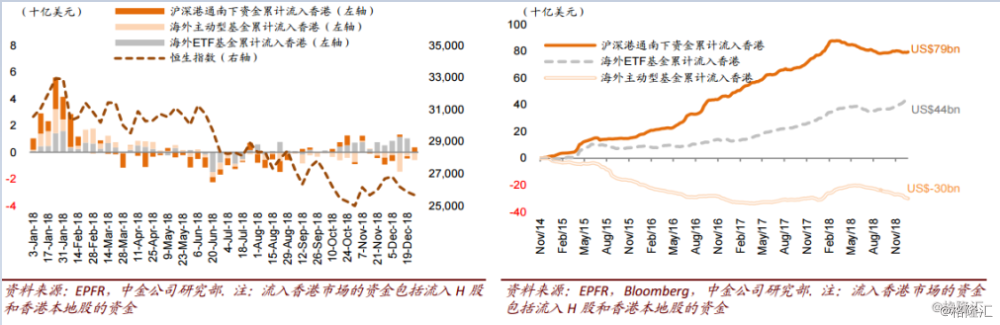

从板块上来看,前期涨幅较大、交易拥挤的信息技术、医疗保健、日常消费和公用事业板块均录得较大跌幅。此阶段海外资金开始流出港股,沪港通持续流出,至9月初已抹去2018年以来净流入,深港通6-7月仍小幅流入,8月开始转为流出,反映南下资金的整体悲观情绪。

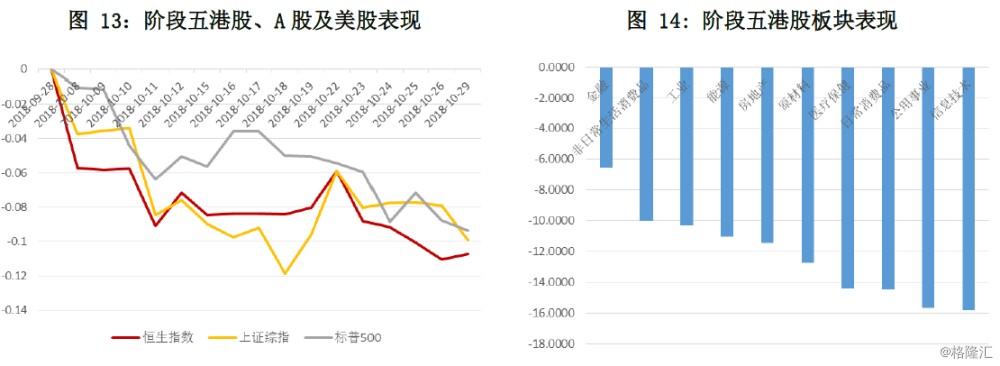

阶段五:9月底至10月底,海外风险事件频出,随美股及海外风险因素下跌。

10月以来,海外风险事件频出,受地缘政治风险带动风险偏好下行、美联储加息及动全球流动性收缩预期影响,海外资本市场波动较大,新兴市场危机担忧再起,但9月至10月中旬国内政策并不明朗,加上国内经济数据不达预期,市场继续下跌,直至10月19日副总理及一行两会领导集体发声,并推出相应政策,市场情绪得到提振而反弹,但反弹又因美股大幅下跌而夭折。资金方面,南下沪港通资金自国庆后重新开始净流入,深港通累计净流入基本无变化,海外资金基本无变化。

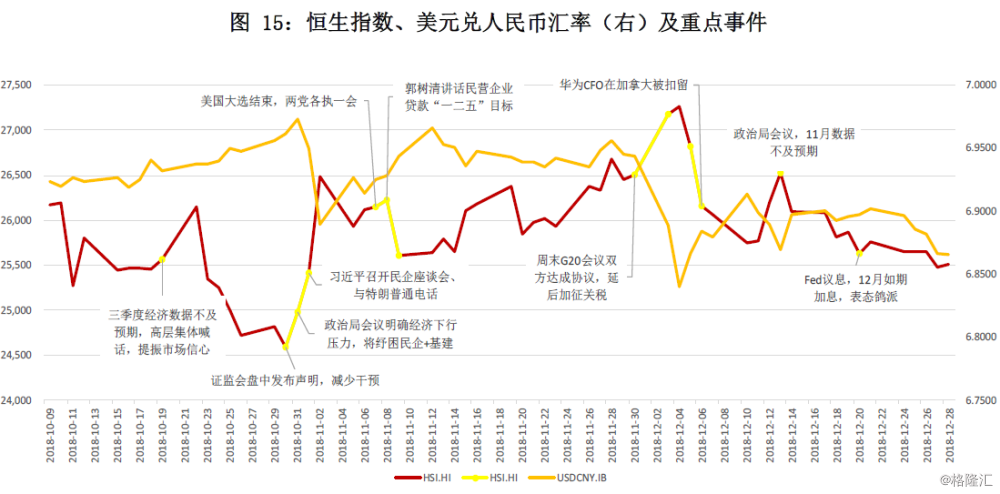

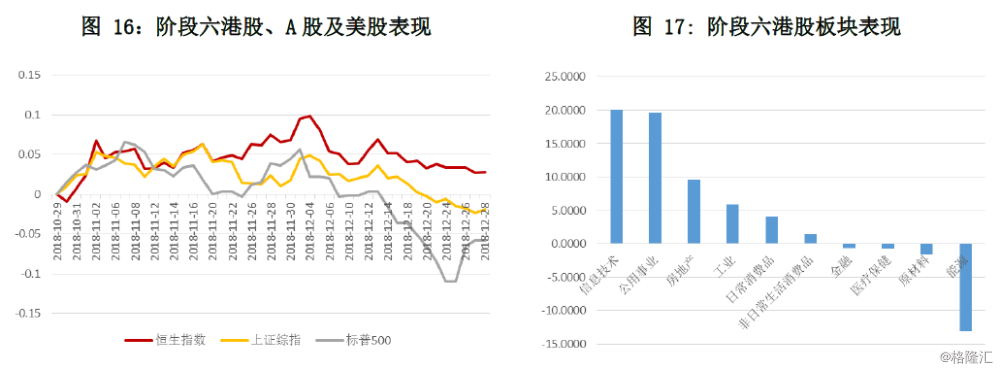

阶段六:10月下旬至今海外风险事件相继落地,G20峰会双方达成协议,中美贸易战暂缓,关注重点重回国内政策。

海外方面,11月伊朗制裁、美国中期选举相继落地,基本符合市场预期,对市场表现影响不大。意大利预算问题、英国脱欧问题也取得阶段性进展,美元指数走稳,新兴市场风险也有一定缓解。11月底G20峰会中美两国达成协议,双方将继续谈判,并推迟加征关税时点,贸易战按下暂停键,市场关注点再度转向国内政策和经济数据。

国内方面,10月中旬以来,国内政策密集出台,市场开启一轮反弹,包括:

10月7日,央行宣布降准1个百分点。

10月19日,副总理和一行两会主要负责人集体发声,关注民营企业融资困难和股权质押问题,随后即推出个税减税政策、缩短IPO被否企业重组间隔、修订企业回购制度、成立专项基金解决股权质押问题等。

10月30日,证监会盘中发表声明,减少对交易环节不必要干预,增强市场流动性,引导增量中长期资金入市。

10月31日,政治局会议确认经济下行压力,并明确将支持纾困民营经济,同时推出基建指导意见。

11月1日,大大召开民营企业家座谈会,明确表态,稳定信心,市场快速反弹;

11月8日,银保监会主席提出民营企业贷款要实现“一二五”目标,三年民企贷款占新增公司贷款比例不低于50%。

随后,保险、券商相继成立纾困民企基金。市场普遍认为政策底已到,但信贷传导机制已失效,社融和经济增长均未见底,盈利下调风险仍然存在。

12月13日,12月政治局会议召开,基本延续10月表述,新信息不多,当日公布的11月经济数据,工业增加值、社零增速均不及预期,A股持续下跌,带动港股下行。

12月19日,在美联储加息之前,央行通过创设定向中期借贷便利(TMLF)工具定向降息15bps。美联储12月如期加息,但鲍威尔发言总体偏鸽派,放缓加息步伐,国内货币政策调控的压力减弱。

12月17日,改革开放40周年纪念会议召开,基本没有新信息

12月18-21日,中央经济工作会议召开,定调明年经济下行压力较大,货币政策小幅宽松,财政政策更加积极。

资金方面,海外被动资金转为流入,主动资金依然流出。南下沪港通资金10月持续净流入,但11月又再度转为净流出,流入流出情况与恒指走势反向,深港通累计净流入基本无变化。

-------------------------------------------------------------------------------------------

附:

1、估值

图18:2018年港股主板估值(左)与AH溢价指数(右)

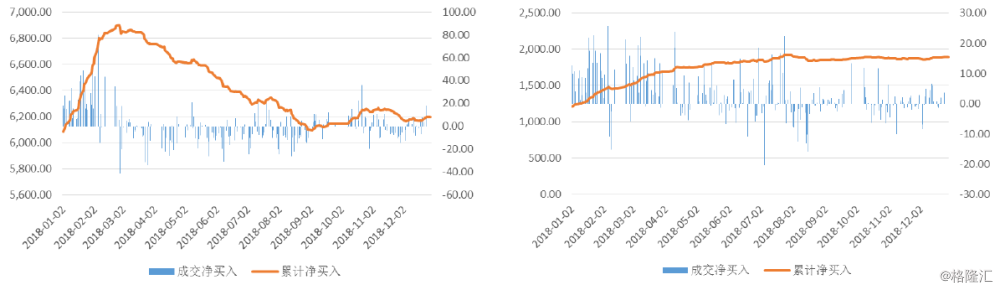

2、资金流与汇率

图19:2018年海外资金流入/出香港情况

图20:2018年沪港通(左)、深港通(右)累计净流入

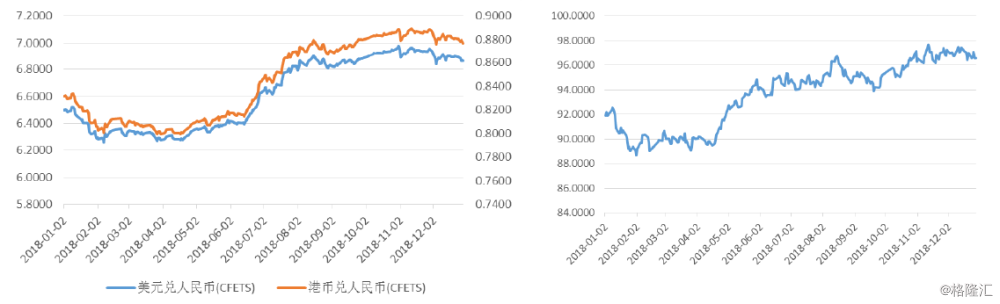

图21:2018年人民币汇率(左)与美元指数(右)

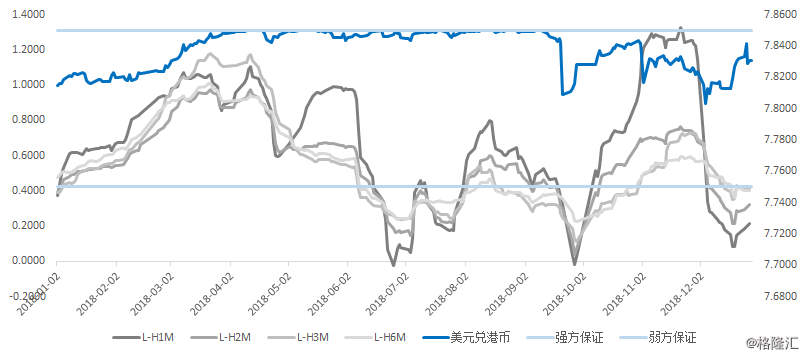

图22:2018年港元汇率(右轴)与Hibor-Libor利差(左轴)

数据来源:Wind(除特别标注外)

(原创文章,转载请注明出处)