下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

武汉新型冠状病毒自12月1日出现首例病例,至1月21日钟南山发声确认可人传人引发关注,2020年春节期间持续发酵,截止1月31日(原定开工日)疑似和确诊人数增速仍未出现拐点。该病对资本市场影响如何?可参照的是2003年SARS,以及2015年中东及韩国爆发的MERS。

2003年SARS

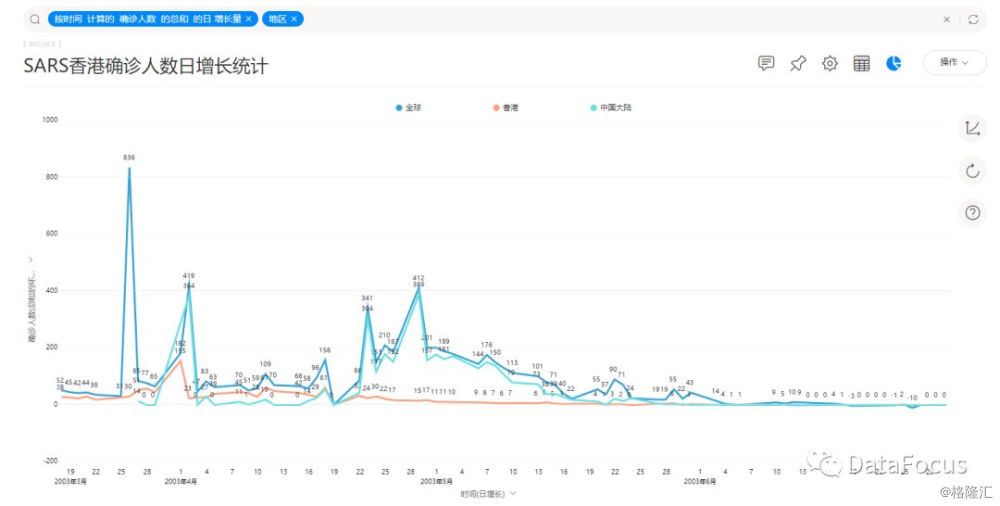

SARS自2012年12月5日出现首例病例,2013年2月21日在香港出现首例病例,随后3-4月在广东省和香港出现大面积扩散,3月北京出现首例病例,4月底随天气率先回暖,广东、香港非典新增病例开始下降,但大陆出现新一轮爆发,新增病例大幅上升,直到五一节后出现回落,5月底新增显著放缓。

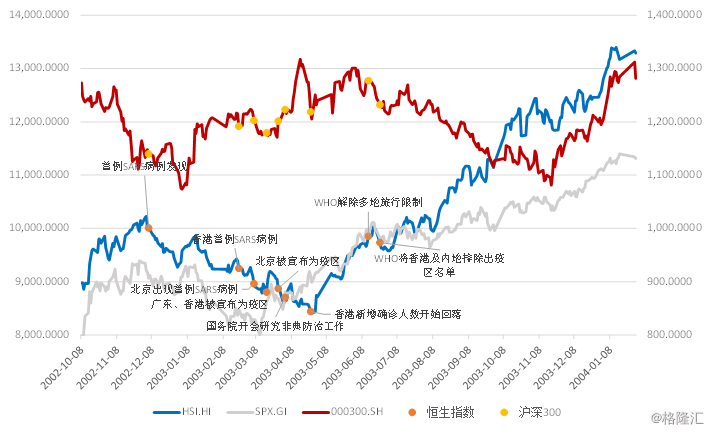

2003年交通尚未有当前发达,SARS在中国内地爆发的范围仅集中于几大城市,且前期大家对疫情的重视程度不足,A股对SARS的反应并不敏感,同时2002年经济进入新一个上升周期,在汽车和地产以及加入WTO外需的带动下走强。当前情况与2003年情况有较大差别,一是全国全面爆发,二是经济处于下行周期,外围环境也不如当年。相比之下,港股更具有参考价值,SARS在香港全面爆发,恒指走势与非典形势关系更加紧密。自2月21日香港出现首例病例,至4月25日新增病例人数出现连续回落,期间香港疫情扩散严重,恒指震荡走跌,累计跌幅9.1%,下跌时间持续2个月。A股方面,4月16日才开始出现下跌(北京疫情日趋严重,4月20北京确诊超过300例,学校停课),至4月25日最低点,沪深300最大回撤为7.6%,持续时间为仅10天。五一节前,内地又出现一轮新增确诊高峰,随后趋势下降。A股反应不明显,可能因为见到香港的新增病例下降看到希望。

港股和A股的共同点是:1)拐点出现在确诊人数拐点确认后;2)跌幅在10%以内。

本次下跌时间:可能在2月中下旬结束第一波下跌并快速反弹

1)历史时间推算:下跌1-2个月,从1月21日开始算,下跌趋势将持续至2月底或3月底。

2)病例人数拐点:专家推测或在十五左右,也就是2月10日附近,第一波高峰过去。2个月内结束武汉的战斗,疫苗研发出来到上市大概也要2个月。

因此,可能在2月中旬结束第一波下跌,随后反弹,再下跌,直到3月底结束(隔离效果或疫苗上市)。

本次下跌空间:累计跌幅可能不超过10%,首轮跌幅5-6%(相对1-21收盘价)

1)历史空间推算:在7-9%;

2)A50和港股推算:1月22-30日间,A50期货累计下跌9.6%,恒生指数累计下跌5.5%,预计A股跌幅或更靠近恒指。

综上,2月3日A股开盘跌幅或在3%-4%左右(相对1-23收),至疫情拐点反弹累计跌幅将不超过10%。上证综指1月21日收盘为3052点,在2870点附近有支撑(相当于累计跌幅6%,与恒指差不多),在附近有挣扎,第一轮很可能不破,随疫情好转反弹。如果疫情再度恶化,出现第二个高峰,继续下跌,破2800的概率不大,破了的话下跌空间不大概2-3%。

如此看,这波由于疫情的下跌很可能在开市后1-2天反应完,而且第一天会跌去最大跌幅,后面反弹也会V型反转,大幅减仓后很难抓住加仓机会,因此不建议大幅减仓。从非典的经验看,疫情通常有2-3波高峰,当前还没出现第一个,后面应该还有一个,判断第二个高峰可能在复工之后,大概在2月15日左右。后续还要关注疫情进展。操作上更加建议不减仓,第一波高峰过去反弹后减仓,破2800以后加仓。

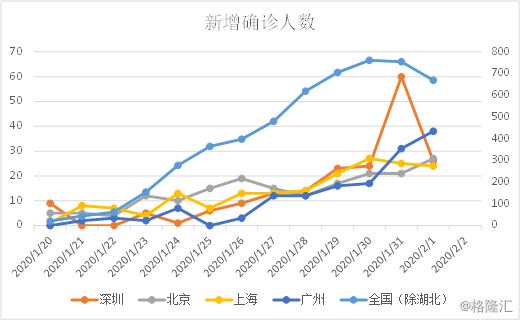

- 武汉地区新增确诊人数仍未确认下降;

- 湖北(除武汉)新增确诊人数仍然维持25%以上高增速,与春节返乡有关,60-70%武汉人春节流动至省内其他城市;

- 全国(除湖北)地区新增确诊人数增速略有放缓

- 尽管全国(除湖北)的新增确诊人数连续三日下降,但北上广深四个特大城市的数据除上海外仍然呈上升趋势。随着陆续复工返程,大城市的疫情展望仍然严峻。

由于春节隔离,节前人口流动导致的传染将在初十2月3日前暴露完毕,随后新增数据有可能向下,但2月3日复工,1月31-2月2日返程高峰,推迟7天,大概是2月8日附近确诊人数上升。多地2月10日复工,2月7-9日返程高峰,推后7天,大概是2月15日左右可能又有高峰。所以2月3-2月8后半周可能下,股市有反弹动力,2月10-15下半周可能再度上升,导致股市再度调整。

行业方面

疫情对经济基本面和风险偏好均有影响。受风险偏好影响的有望快速反弹,但基本面受到影响的修复时间较长。

- 制造业:

- 劳动密集型制造业受到返工推迟及招工难度加大、人力成本上升等因素受损明显

- 出口型制造业受损更加严重

- 地产和建筑业、劳动密集型制造业受到返工推迟及招工难度加大、人力成本上升等因素,受损较为明显。地产1-2月淡季,各项指标占比较低,考虑回撤后估值较低,后续稳增长压力加大,地产边际放松力度或强于之前估计,若疫情2月底前结束,地产后续有机会。

- 消费:

- 必需消费品受损相对较小,如调味品、奶制品等

- 可选消费品由于购买力下降、购买意愿下降等因素受损较大。汽车会不会反而好转?因为乘坐交通工具风险大,打车又紧俏。

- 服务业:

- 餐饮、旅游、交运、教育、线下零售、影院等人员聚集类服务业受损严重

- 线上零售、游戏、视频、线上教育等通过网络的将受益,以及快递、外卖、同城配送等。

- 银行受损,后面预期货币宽松,利率下行,息差收窄,且企业受损,不良起来。保险赔付影响相对较小,但可能引起大家买保险的意识,后面销售可能好转,但利率下行不利。券商受风险偏好下降、交易量下降影响不利,但反弹可能更快。

- 医药将有较强抗跌性,抗病毒、疫苗类药物、医药耗材。以及一些红外体温设备等疫情相关设备将需求大增。

建议配受风险偏好影响较大但基本面影响较小的,疫情后弹性较大,依然是科技类,TMT,计算机、劳动相对不密集的科技产业,回避周期类。