下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概要

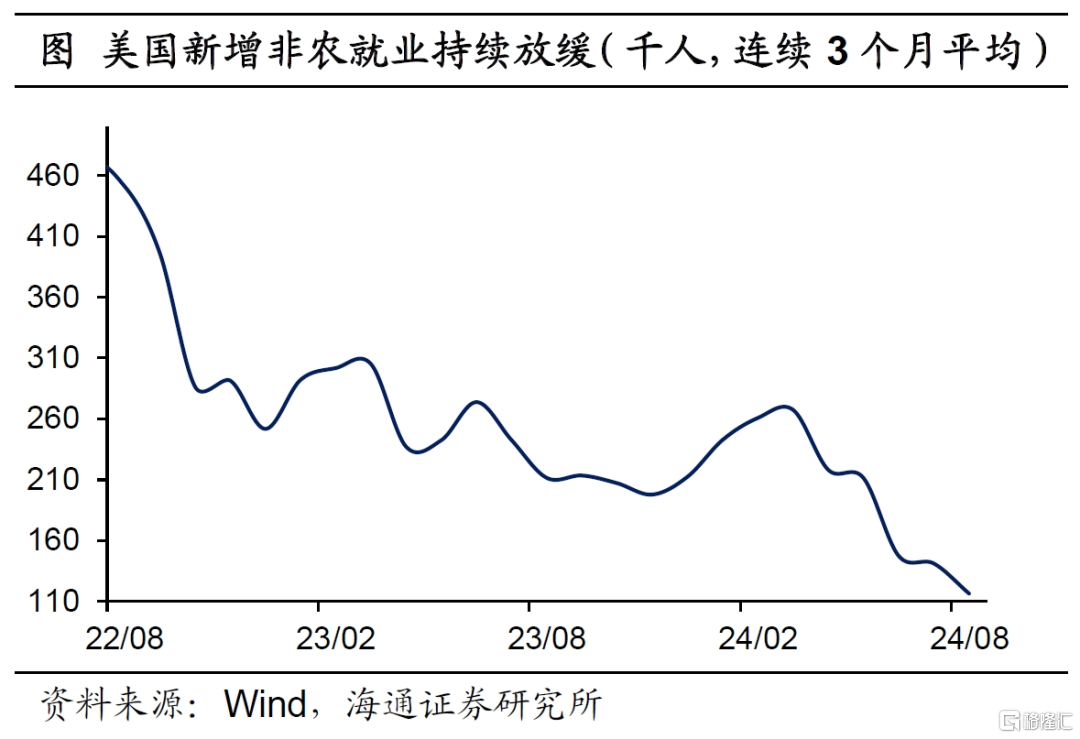

美国就业为何大幅下修? 8月美国新增非农就业14.2万人,但6月和7月合计下修了8.6万人。海通宏观认为,这一定程度上与美国就业基准数据修正有关。截至8月,连续3个月平均新增就业人数下降至11.6万人,基本贴近美联储主席鲍威尔认为的合意新增就业人数(即每个月10万人左右)。

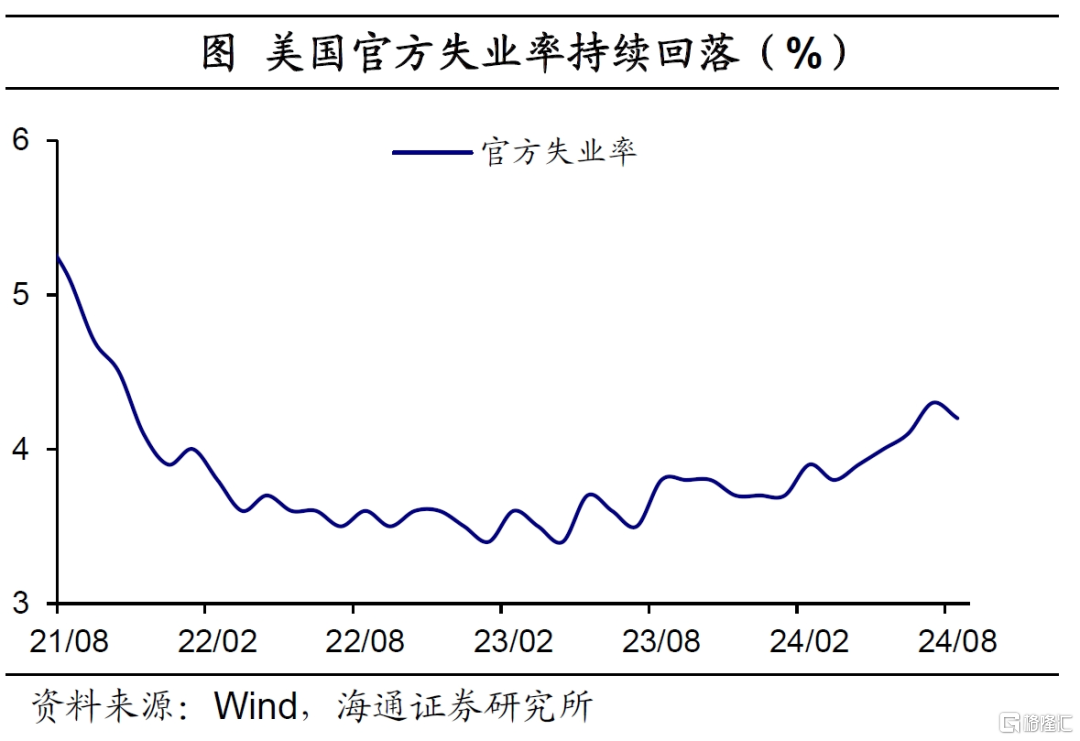

失业率为何小幅回落?8月失业率小幅下行至4.2%,8月劳动力参与率为62.7%,与7月持平。不过,8月临时性失业人口大幅回落19.0万人至87.2万人,逐步贴近过去一年平均水平,或者失业率修复的关键因素。此外,失业率拖累项仍来自于青少年。

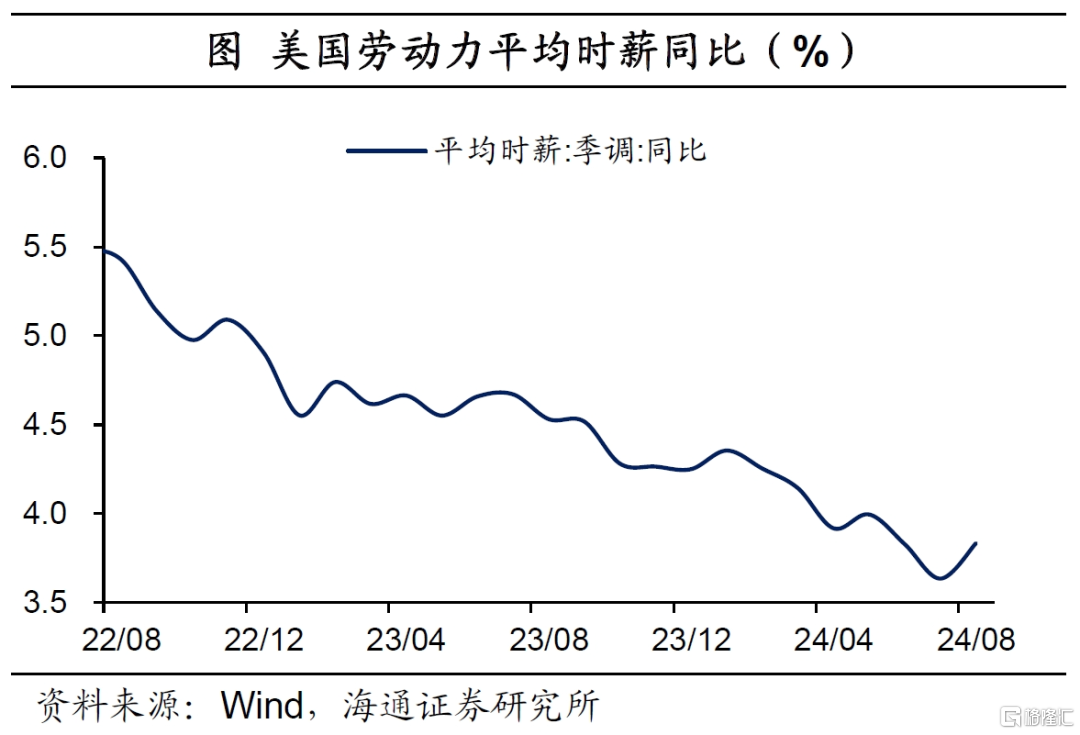

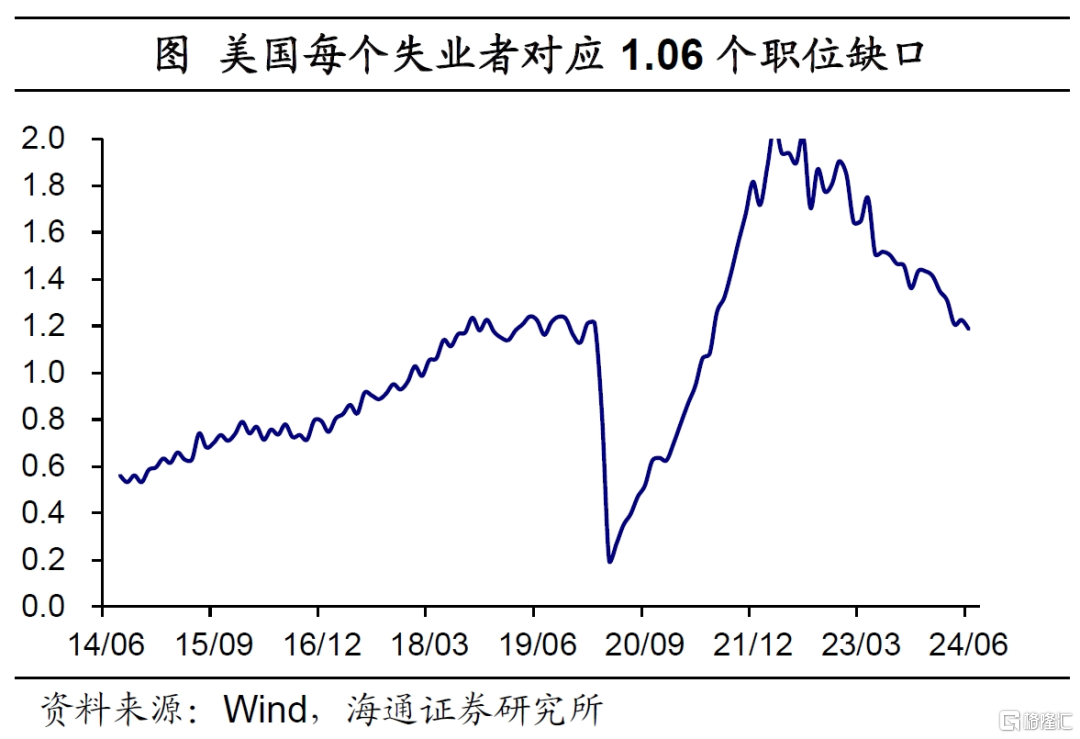

薪资增长小幅回升。7月美国职位空缺人数为767.3万人,较6月下行,每一个失业者对应1.06个职位缺口,为2021年5月以来低点。8月劳动力平均时薪同比回升至3.8%,环比也回升至0.4%。

市场降息预期稳定。根据CME观察显示,截至9月6日,市场预期美联储大概率在9月降息,但降息幅度保持在25BP,并预期年内降息3次,共降息100BP。

风险提示:美联储货币政策超预期。

美国就业市场仍在走弱。8月美国新增非农就业为14.2万人,不过6月和7月大幅下修,6月从17.9万人下修至11.8万人,7月从11.4万人下修至8.9万人,累计下修了8.6万人。海通宏观认为,前2个月大幅下修一定程度上或与美国就业数据基准修正有关。

为了更加准确的反映整体就业数据,根据惯例,美国劳工局每年会对机构调查数据进行年度修订,以使得机构调查估算的就业数据与基于失业保险 (UI) 覆盖的雇员的行政档案的人口统计数据相一致。在机构调查中,约97%的非农就业人口可以被UI所覆盖;剩余3%来自其他方面。一般来说,是将修订当年的3月就业估算数据替换成人口统计数据,并以此为基准,对机构调查数据进行重新估算。(《基准修订,影响几何?——2024年1月美国非农数据点评》)

就业数据逐步贴近美联储合意目标。当前,连续3个月平均新增就业人数下降至11.6万人。基本贴近美联储主席鲍威尔认为的合意新增就业人数,即每个月10万人左右。

失业率延续回落。8月失业率为4.2%,较7月下行0.1个百分点,为3月以来首次下行。其中,成年男子失业率为4.0%,与7月持平;成年女子失业率下行0.1个百分点至3.7%;青少年失业率则上行了1.7个百分点至14.1%。此外,8月劳动力参与率为62.7%,与7月持平。

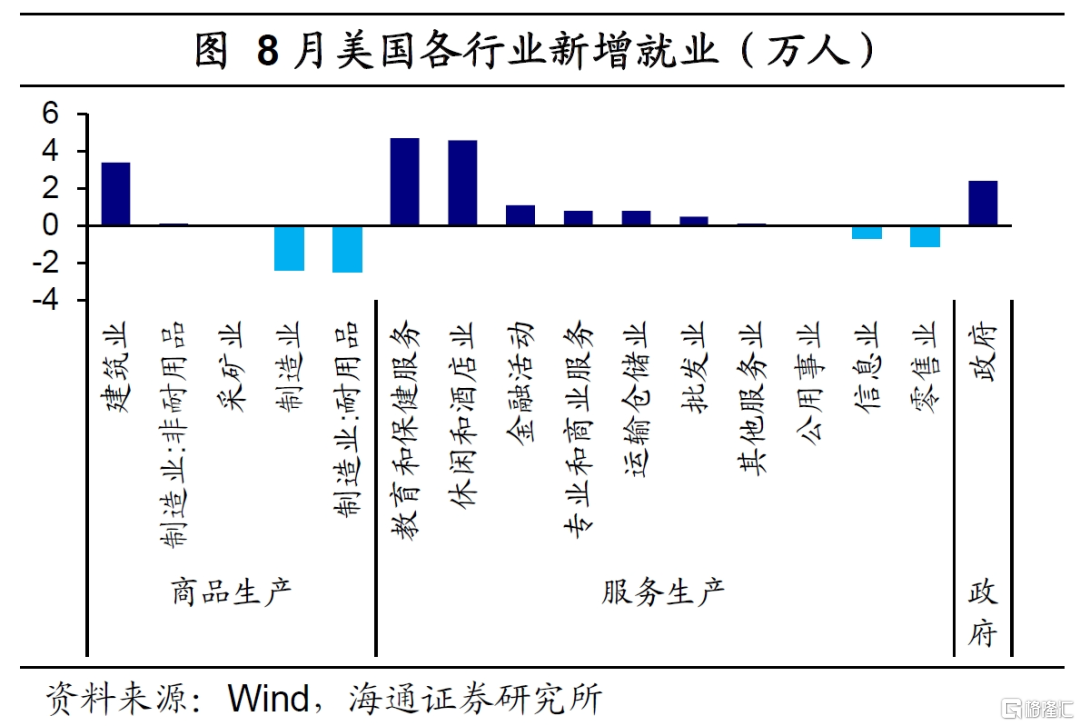

谁在贡献新增就业?从行业分布来看,8月贡献新增就业较多的行业是服务业和政府,分别贡献了76.1%的新增就业(10.8万人)和16.9%的新增就业(2.4万人),尤其是教育和保健业贡献较大,贡献了33.1%(4.7万人)。

不过,制造业负增2.4万人,为2023年10月以来新低,主要是耐用品就业拖累。

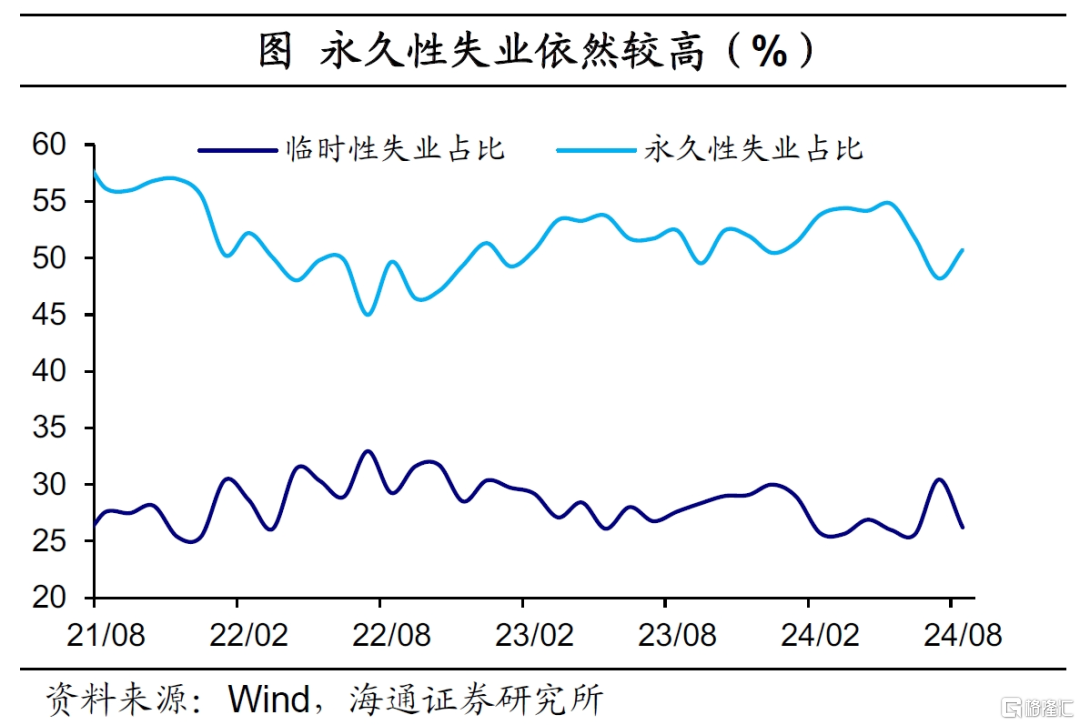

从失业分布来看,8月临时性失业人口大幅回落19.0万人至87.2万人,逐步贴近过去平均水平,过去一年的平均水平为80多万人(每月)。这或是8月失业率小幅修复的因素之一。海通宏观此前在报告(《临时性失业意外高增——2024年7月美国非农数据点评》)指出,若后续临时性失业人口回归就业,失业率后续或有所改善。

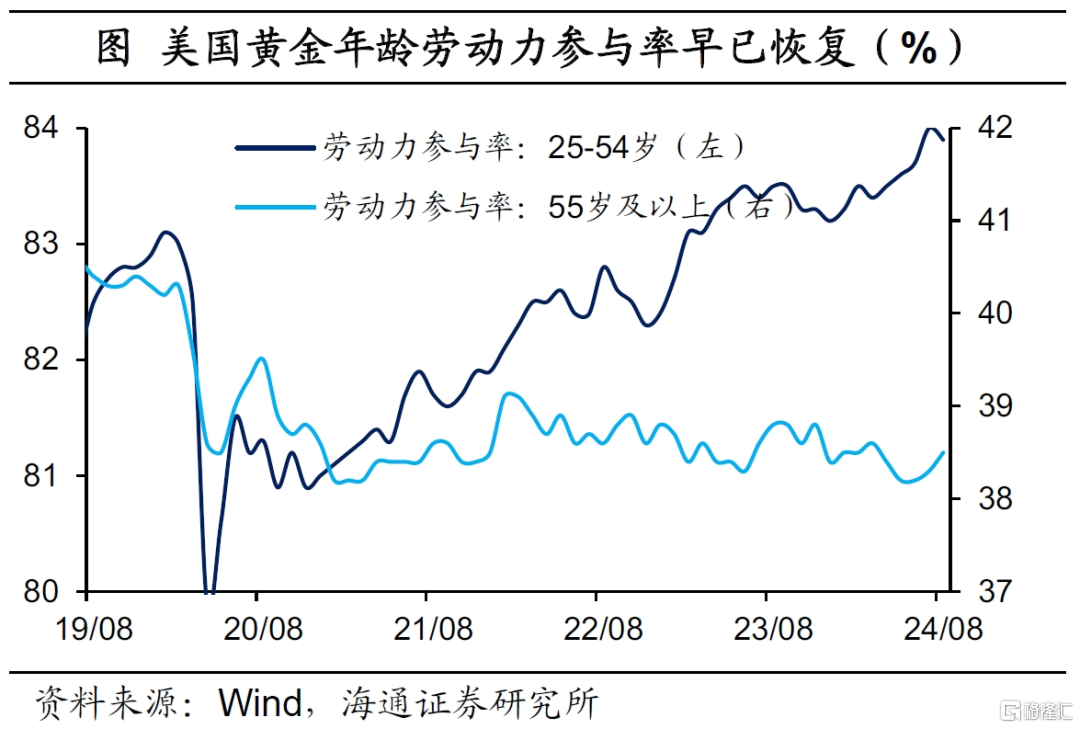

从劳动力参与率角度来看,截至8月,美国劳动力参与率为62.7%,与2020年2月仍有0.6个百分点的缺口。其中,黄金年龄劳动力参与率为83.9%,较2020年2月高出0.9个百分点;而55岁以上劳动力参与率为38.6%,较2020年2月仍有1.8个百分点的缺口。

薪资增长小幅回升。7月美国职位空缺人数为767.3万人,较6月下行,每一个失业者对应1.06个职位缺口,为2021年5月以来低点。8月劳动力平均时薪同比为3.8%,较上一月上行0.2个百分点。并且,环比为0.4%,也较上一月上行0.2个百分点。

市场降息预期稳定。根据CME观察显示,截至9月6日,市场预期美联储大概率在9月降息,但降息幅度保持在25BP,并预期年内降息3次,共降息100BP。

风险提示:美联储货币政策超预期。

注:本文来自海通宏观2024年9月7日发布的《降息预期稳定 ——2024年8月美国非农数据点评(海通宏观 李俊、梁中华)》,分析师:李俊 S0850521090002;梁中华 S0850520120001