下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

注:本分析文章仅代表崔东树个人观点

中国上市公司协会日前发布的中国上市公司2024年半年度经营业绩报告显示,上半年,汽车行业营业收入增长超8%,净利润增长超20%,景气度明显提升。协会报告指出,半年报显示新能源汽车产销两旺,行业保持稳健增长,营业收入增长超20%,净利润增速超30%,带动产业链上下游公司受益。

从跟踪分析整车表现看,整车公司的表现平稳,不完整统计的境内上市公司表现一般,但港股的上市公司毛利表现较强,增长动力转变,车市表现分化,部分大型上市公司的业绩明显好于预期。

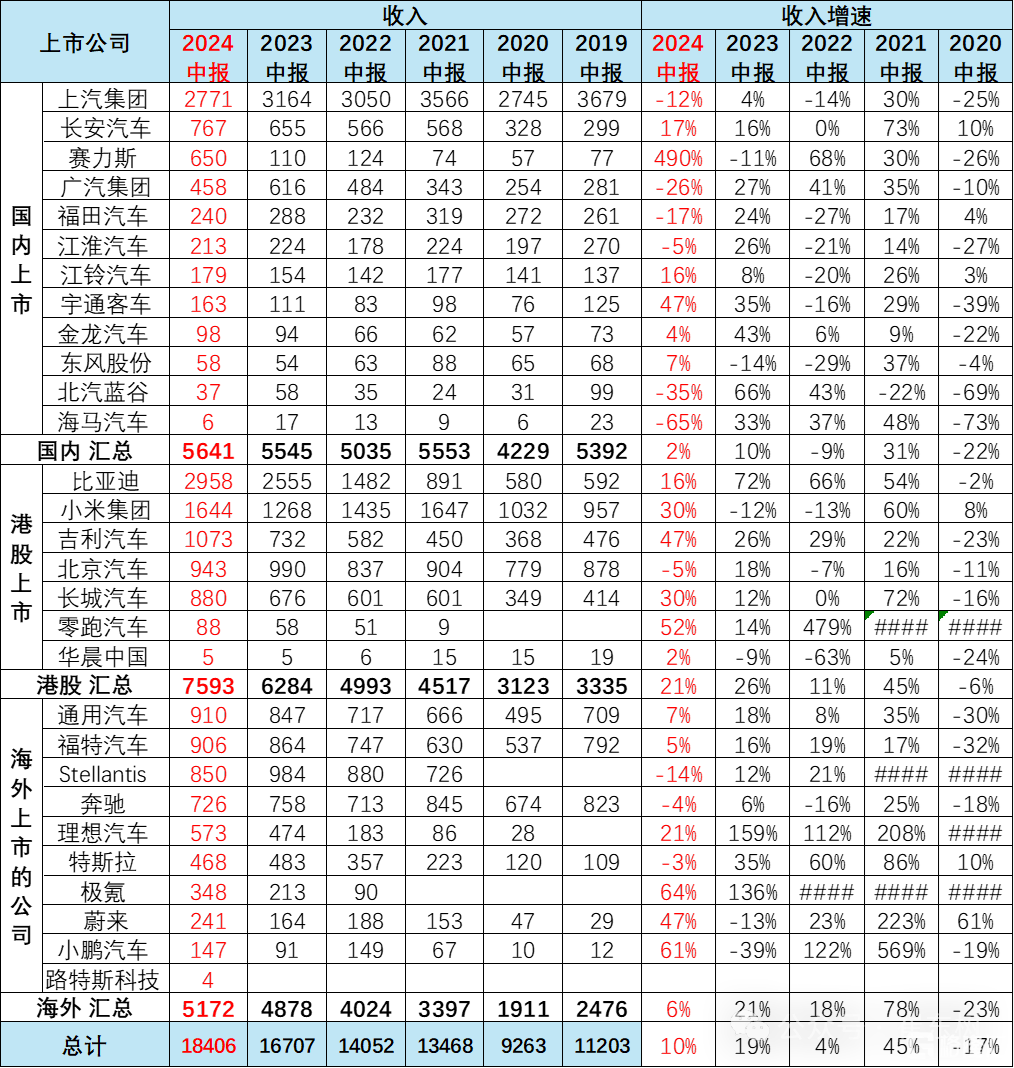

1、汽车整车上市公司业绩跟踪

汽车上市公司的表现分化,国内上市的公司相对偏传统车较多,今年收入总体增2%,港股上市公司增长21%,美股上市的部分国际汽车公司增长6%。这其中没有做货币换算,带上了几家美国公司做参照,主要总体看汽车公司的销售收入表现较好。

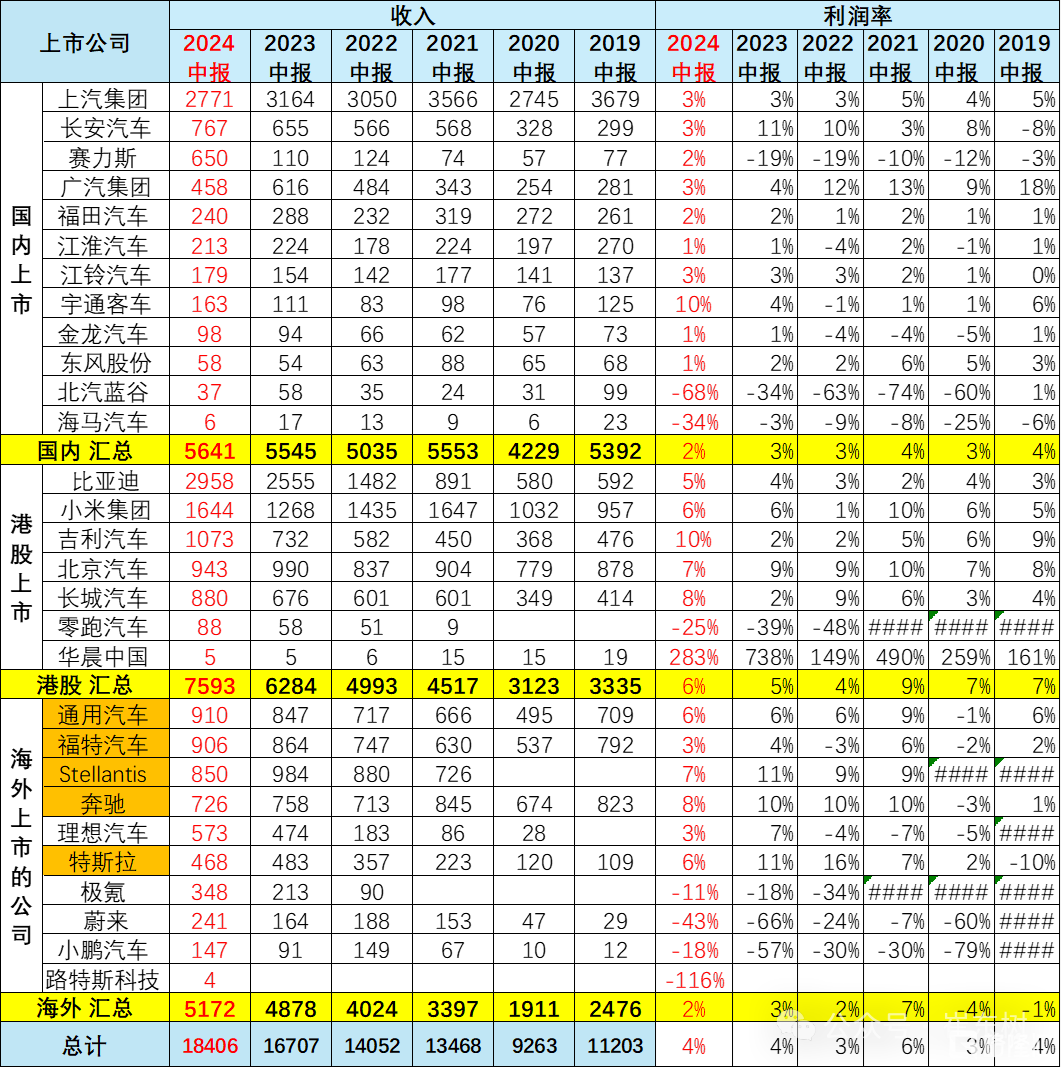

2、上市公司净利润业绩表现

从汽车上市公司总体统计来看,海外上市公司的表现相对较差,从去年上半年的157亿元到了现在的79亿元,总体下降了50%。而国内上市的汽车公司下降了28%,表现来看相对好一些。而港股上市的公司的业绩增长47%,表现相对较强的情况。

3、汽车行业的销售利润率表现

2024年汽车板块整车上市公司目前测算利润率为4%,其中,港股上市公司的利润率达到6%的水平,而吉利汽车表现相对较强,达到10%的利润率水平,小米集团达到6%,比亚迪达到5%,都是相对较强的表现,而长城汽车也能达到8%的利润率,北京汽车达到7%的利润率,表现总体来看都是不错的情况。而海外上市公司,应该说目前来看上市的表现相对是比较一般的情况,像理想汽车利润率是3%,而其它公司在美股上市都是相对亏损的状态,所以在海外上市公司的业绩相对总体是比较差的。

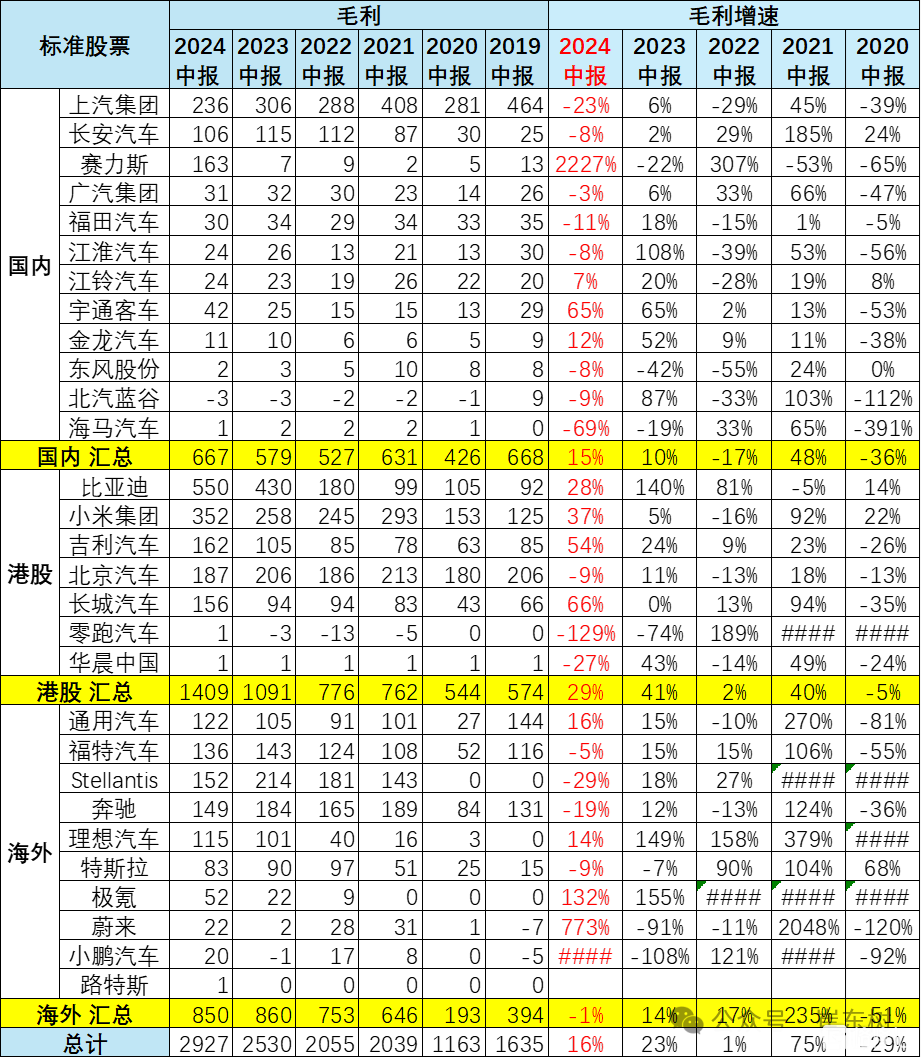

4、汽车行业毛利表现

近几年上市公司的毛利表现总体还是相对不错的,国内上市公司的毛利在2024年中报达到667亿元,相对于历年处于较高的水平,也是最高的状态。

而港股的毛利率也达到了1409亿元的水平,也是达到历史新高状态。而海外市场毛利总体表现相对一般,主要也是各家公司的变化并不是特别大,尤其是部分是美元计价的没有折算,所以我们也没有做仔细测算。

而在这里应该说总体行业的毛利实现了明显的增长,达到了历史新高的情况,毛利总额增长16%,其**股毛利增长29%,国内车企的毛利增长了15%,都是不错的。

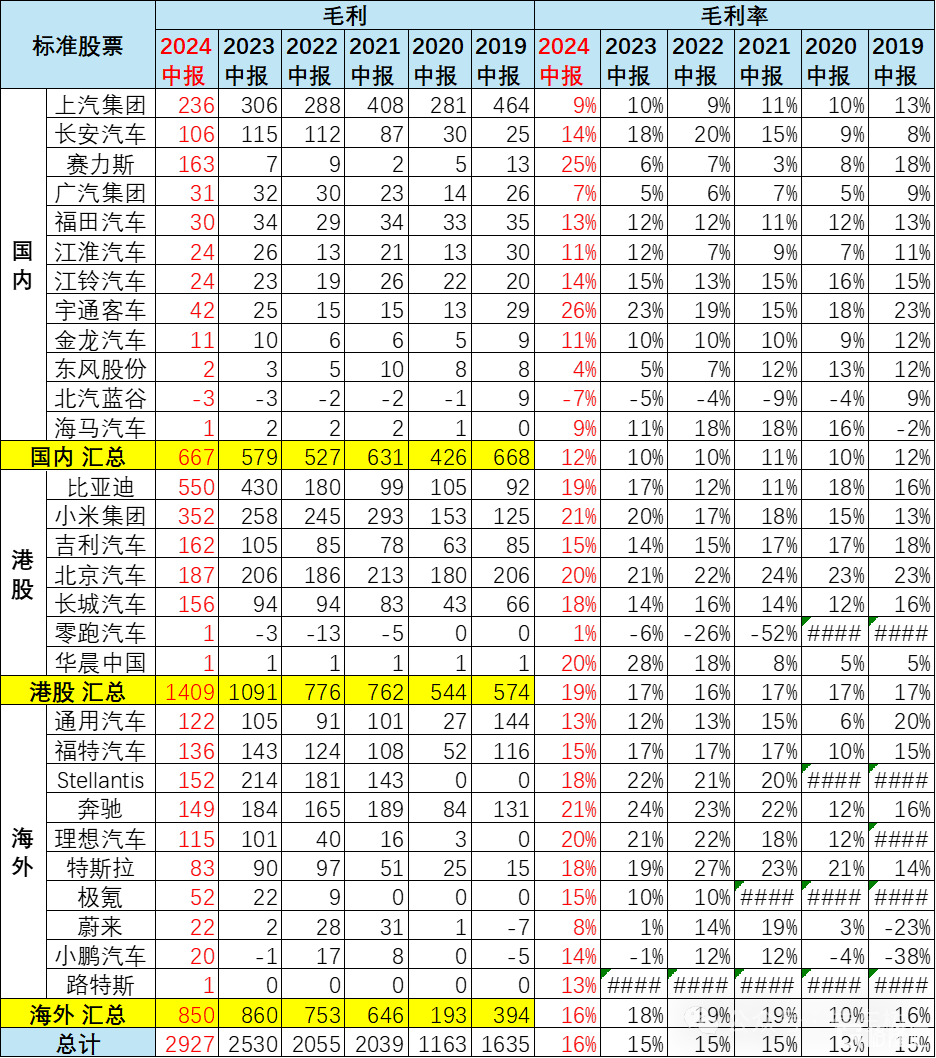

5、汽车行业毛利率表现

从上市公司的毛利率表现来看,国内公司平均毛利率在12%的区间,其中赛利斯、宇通汽车毛利率表现相对较高。而在港股中,以小米汽车和北汽表现相对比较优秀,而在海外市场中,也是奔驰与理想汽车毛利率表现相对比较突出。