下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

如能降低存量房贷利率,将大大减轻居民负担,提振市场信心,涉及38万亿房贷,很多居民背不动了。从善如流,回应民众呼声,善莫大焉。

我们在2023年12月,提出“三招可救地产”(参考《三招可救地产》),并多次呼吁持续降息,包括降低二套房存量房贷利率。

2024年以来,存量与新增房贷利差继续扩大,居民提前还贷和被迫断贷现象增加,调降存量房贷利率呼声高涨。

2023年,第一轮存量房贷利率调降效果明显,但政策空间仍存。2023年8月31日,中国人民银行联合国家金融监督管理总局发布《关于降低存量首套住房贷款利率有关事项的通知》,明确符合条件的存量首套房借款人可与承贷金融机构协商降低利率。2024年7月,央行发布《中国区域金融运行报告(2024)》,以专题形式回顾了2023年存量房贷利率下调的政策效果。

2024年,存量房贷利率下调预期再起。2024年下半年工作会议中,中国人民银行提出要“把着力点更多转向惠民生、促消费”。2024年8月以来,中国人民银行在公开采访中提到“推动企业融资和居民信贷成本稳中有降”、“研究储备增量政策举措”。诸多政策信号出现,再次引发了市场对存量房贷利率下调的关注。

下调存量房贷利率必要性上升,有助于帮助居民减轻还贷压力,度过暂时的困难,对银行而言可减少提前还贷造成的利息损失,同时有助于银行留存优质客户。由于利率持续下行,几年前的存量房贷利率和当前的利率差距在20%以上。

我们按照100万元的30年按揭贷款、等额本息还款计算,估算存量房贷利率下调60bp-80bp可降低借款人月供约340-450元,节约月供和总还款额7%-9%。

存量房贷利率可能如何降?1)2023年是通过直接方式,即变更合同条款,2024年本轮是否可跨行“转按揭”等仍待具体方案出台。2)本轮下调存量房贷利率幅度预计60-80bp,节省百姓利息支出2280亿元-3040亿元。3)全面调降首套、二套存量房贷利率可能性较低,预计阶梯式、差异化调降,可能试点推行二手房存量房贷利率下调。

建议加快出台方案及细则,调降存量房贷利率。同时,对调降存量房贷利率的银行给予政策激励,如定向降准、结构性货币政策工具补贴等。

正文

一、存量与新增房贷利差大、收入就业形势严峻,居民提前还贷现象增加

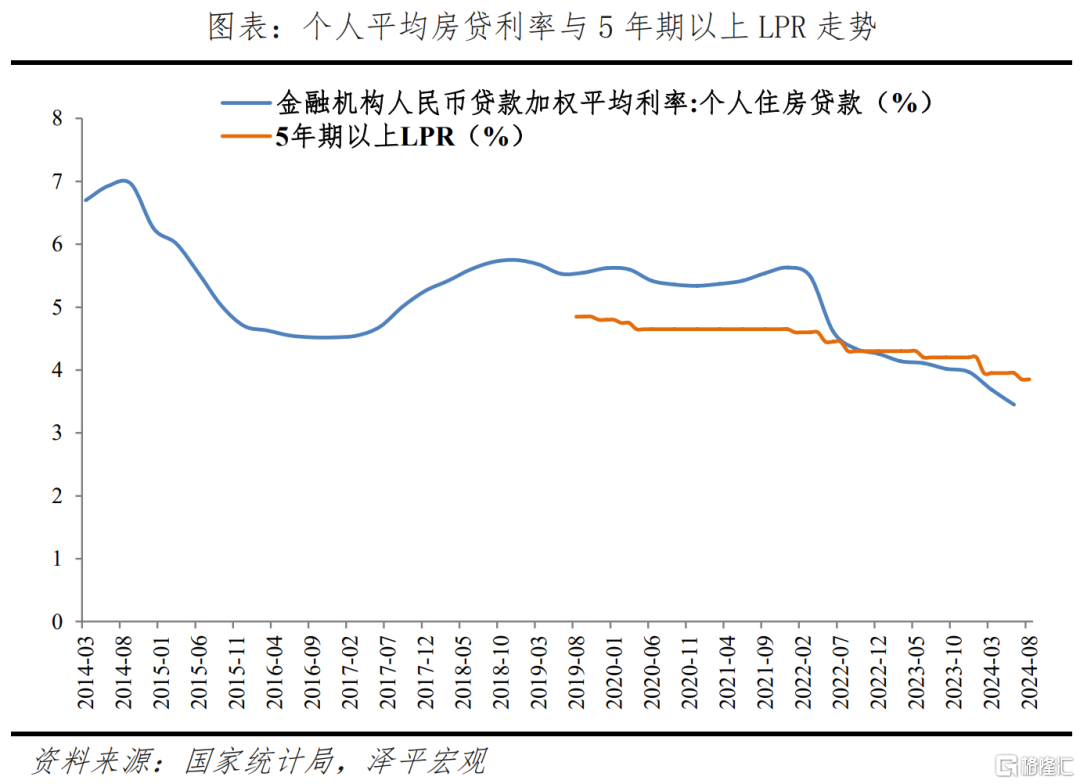

1、LPR下降、加点部分下降造成存量房贷利率与新增房贷利率差距较大。个人房贷利率定价方式主要有两种,一是固定利率模式,二是“LPR+加点”浮动利率。如果购房者选择浮动利率,一般贷款利率会在合同约定的“重定价日”调整,调整内容是LPR,加点部分在合同期限内一般不变。

一方面,LPR不断下降导致此前购房者利率与当前购房者利率差异。2019年10月-2024年8月,LPR从4.85%降低100个基点至3.85%。

另一方面,存量房贷加点多,新增房贷不加反减。存量与新增房贷加点部分差距也扩大了存量房贷与新增房贷利差。2024年“517新政”以来,各城市相继取消或大幅下调房贷利率下限。叠加年初以来,5年期及以上LPR累计下调35BP,新增房贷利率正式步入“3时代”,新旧房贷利差迅速扩大。以我国重点城市北京、上海、深圳为例。

上海:从2021年7月24日至2023年12月14日,上海的首套房贷下限始终是LPR+35BP,比5.17新政后的最新利率下限要高出80个基点。

深圳:从2019年10月8日至2023年9月28日,深圳的首套房贷利率下限始终是LPR+30BP,比5.17新政后的最新利率下限要高出75个基点。

北京:从2019年10月8日至2023年12月14日,北京首套房贷利率下限始终是LPR+55BP,比6.26新政后的最新利率下限要高出100个基点。

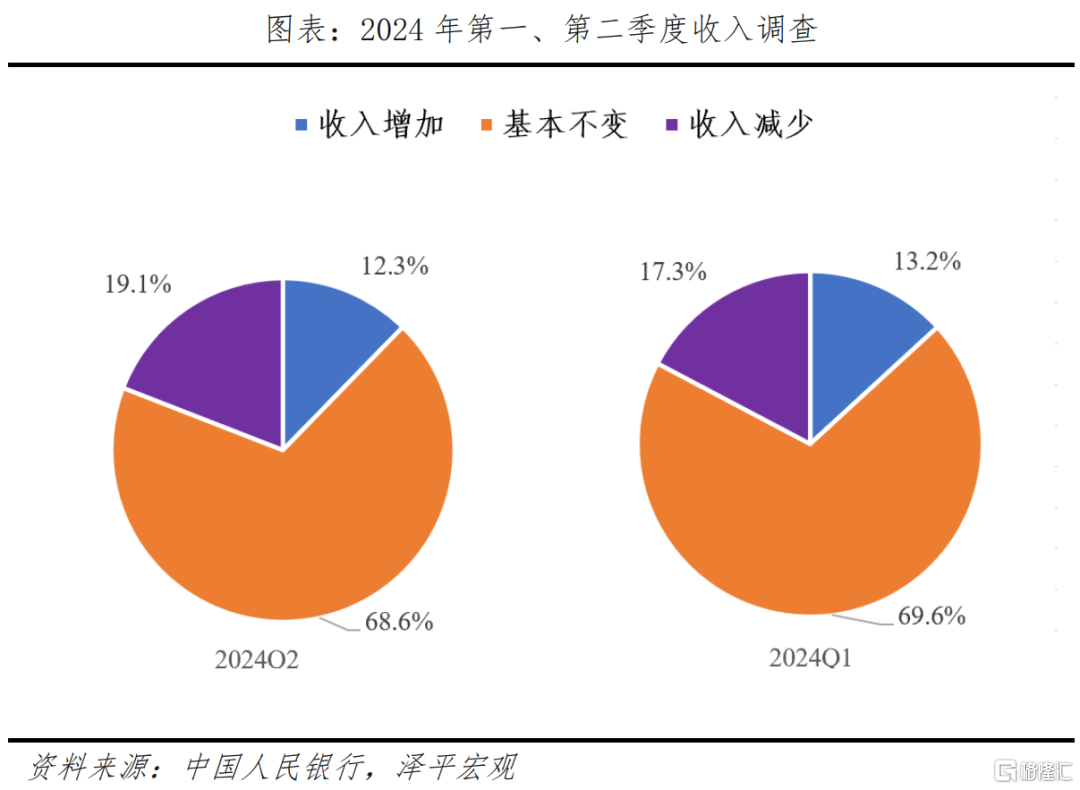

2、外部环境变化带来的不利影响增多,国内有效需求不足,经济复苏放缓,居民就业收入预期不稳,倾向降低负债、减少利息支出。中国二季度经济放缓,二季度GDP实际同比4.7%,较一季度下滑0.6个百分点;环比0.7%,低于一季度0.8个百分点。居民对未来就业、收入预期存在不确定性。

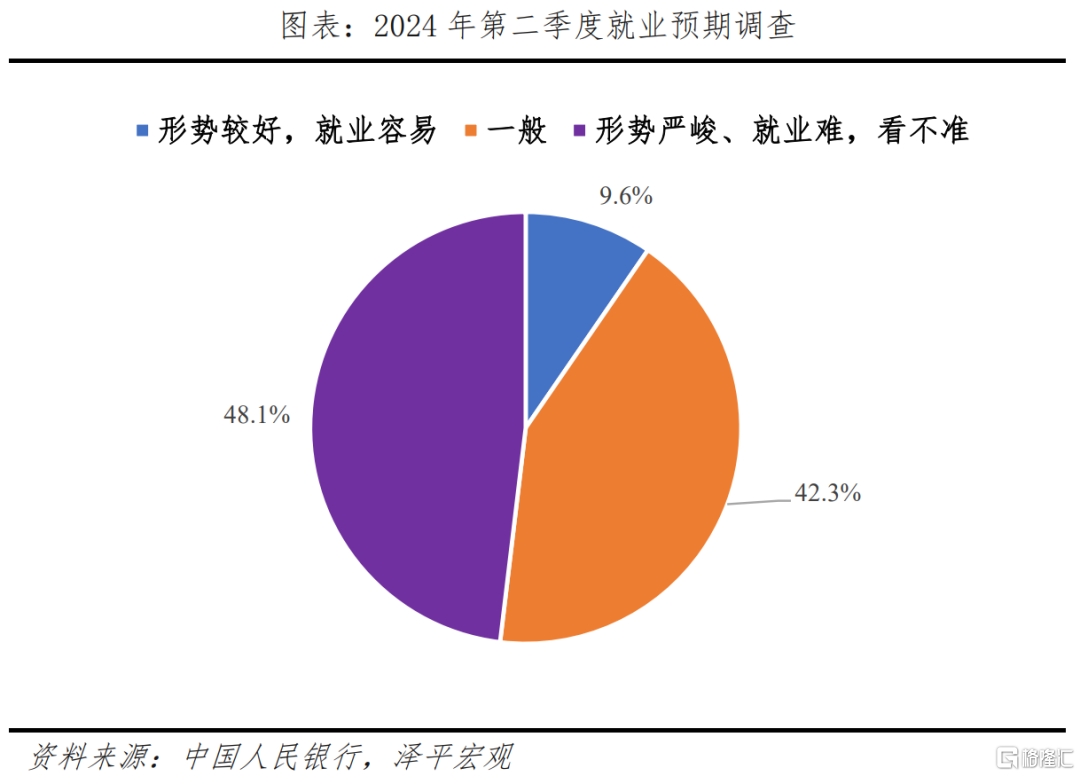

根据央行城镇储户问卷调查,2024年第二季度,居民对未来的收入感受指数、收入信心指数环比分别下降1.3、1.4个百分点。就业感受指数较一季度下降1.4个百分点,48.1%的居民认为“形势严峻、就业难”或“看不准”。因就业、收入预期下降,居民倾向减少投资、消费,增加存款、降低负债,从而选择提前偿还存量贷款。

二、下调存量房贷利率有何影响?

存量房贷利率下调直接利好居民端,对银行而言可减少提前还贷造成的利息损失,有助于银行留存优质客户。

从居民角度看,存量房贷利率下调有助于缓解存量房贷持有者偿债压力,减少提前偿还存量贷款现象,增加居民端可支配收入,提振消费信心,拉动社会总需求增长。

根据《中国区域金融运行报告(2024)》,2023年存量房贷利率下调,每年为借款人减少利息支出约1700亿元,对减少提前还贷、拉动消费增长起到显著作用。央行重庆分行调查显示,超三成受访居民打算将节省的利息支出用于增加消费。

假设本轮存量房贷利率降至最新发放房贷利率下限,部分城市存量利率调整幅度最多可能达到100bp。按照100万元的30年按揭贷款、等额本息还款计算,估算存量房贷利率下调60bp-80bp可降低借款人月供约340-450元,节约月供和总还款额7%-9%。

从银行角度看,银行目前亟待解决因提前还贷增长导致的利息损失扩大问题,调降存量房贷利率或是合理解决方案,利润变薄好于利润损失,合理的调降存量房贷利率方案有助于银行留存优质客户。

三、这一轮存量房贷利率可能如何降?

上一轮存量房贷利率下调不是终点,还有施策空间。2023年8月31日,中国人民银行联合国家金融监督管理总局发布《关于降低存量首套住房贷款利率有关事项的通知》,明确符合条件的存量首套房借款人可与承贷金融机构协商降低利率。一是,新发放贷款的利率水平由金融机构与借款人自主协商确定,缺乏“自上至下”的准确调降幅度;二是,新发放贷款在LPR上的加点幅度,不得低于原贷款发放时所在城市首套房贷款利率的政策下限,对于房贷发放时利率加点较高的城市,下调空间更加有限;三是,2023年存量房贷利率下调后,根据央行2023Q4货币政策执行报告,调整后存量加权平均利率已降至4.27%,但仍高于2024Q2新增房贷加权平均利率3.45%约82个bp。

1、调降幅度:预计60-80bp,节省百姓利息支出2280亿元-3040亿元。根据《中国区域运行报告2024》,2023年9月即上一轮存量房贷利率平均降幅约73个bp。但根据国家金融监管总局公布数据,2024年二季度商业银行净息差1.54%,已经处于较低水平,明显低于2023年二季度1.74%水平。预计本轮下调幅度将在60-80bp区间。

根据央行二季度金融机构贷款投向统计报告,2024年二季度末,我国个人住房贷款余额37.8万亿元。估算我国目前存量房贷总额约38万亿元,若存量房贷利率降低60BP-80BP将为房贷借款人每年节省利息支出2280亿元-3040亿元。

2、调降方式:直接方式是变更合同条款,间接方式是“以新换旧”。变更合同条款,即银行与购房者自主协商、更改合同内容调降。2023年9月,即上轮就是通过下调加点部分,将较高的利率作废,变更为新增房贷利率。另一种是“以新换旧”,即贷款置换、“转按揭”,购房者重新申请住房贷款,同时偿还此前高利率房贷。目前,是否可跨行“转按揭”仍存不确定性、亟待具体方案出台。

3、调降范围:全面调降存量房贷利率可能性较低,预计阶梯式、差异化调降,同时试点二手房存量房贷利率下调。根据2008年调降存量房贷利率先例,商业银行在推出下调存量房贷利率细则时,针对所有贷款人全面下调可能性较小,调降政策可能向优质客户倾斜;而此前在2023年9月,下调存量房贷利率仅涉及了首套住房,二套住房贷款利率未做调整,未来存量房贷利率下调范围有望扩展至二套住房。

4、调降时间:预计各大银行需要一段时间做出调整。根据2008年的经验,2008年10月央行宣布新政后,部分银行2009年初才做出调整,在部分地区实行存量房贷优惠利率。从政策提出到落地仍需一段时间。

5、调降机构:个人房贷占比小、净息差较大的银行可能先试先行。房贷占比、净息差水平是影响银行降低存量房贷利率动力的两大因素。房贷占比越高,下调存量房贷利率对银行负面影响越大。净息差越小,调降存量房贷利率将进一步压缩净息差空间。

四、建议:阶梯式差异化调降,定向降准支持

银行可阶梯式、差异化调降存量房贷利率。应对提前还贷潮,下调存量房贷利率是大势所趋。银行应尽快出台具体方案及配套细则,明确两种调降方式的要求、流程等,如规定客户资产规模、限制贷款人提前还款等。可阶梯式差异化降低存量房贷利率,如对2024年9月30日时利率仍高于4.5%的存量房贷,划分不同阶梯,给予差异化优惠政策。

对调降存量房贷利率的银行给予政策激励。下调存量房贷利率会导致银行利息损失,银行尤其是房贷占比高的银行缺乏动力。建议对房贷占比较高的银行予以支持提高银行极性。如对房贷规模较大的国有行、股份制银行给予窗口指导,鼓励国有行发挥领头羊作用。对积极调降存量房贷利率的银行,可给予定向降准支持。真金白银托底补贴,设立结构性货币政策工具,因调降存量房贷利率造成的利息损失,给予银行等额或部分补贴。