下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

信奉长期主义价值的IGG(0799.HK)和许元设定的收入多元平台化目标,终于实现了。

IGG是一家全球知名手机游戏及移动应用开发商及运营商,游戏总用户数约14.5亿,月活跃玩家1700万。

尽管旗下游戏《王国纪元》在过去数年间创造了惊人的40亿美金收入,但IGG在过去一到两年一直被市场质疑。部分投资者对IGG的认知,还是停留在公司过于依赖《王国纪元》这款游戏,游戏收入来源单一,一旦该游戏成长性下降,就没有其他游戏接力创造收入和利润。同时,担心公司业务结构单一,只依靠游戏而没有其他创收来源。

作为IGG执行董事兼首席运营官,许元注意到了这一点。"我们希望实现多元化,去年公司提出来,希望能够再多打造出三款月流水超过千万美金的业务,来驱动整个公司的发展。"许元表示。

"如今我们做到了,除了《王国纪元》,公司另外两款游戏《Doomsday: Last Survivors》、《Viking Rise》以及公司的APP业务,月流水均超过千万美金。同时,我们也做到了盈利,上半年公司主营利润逾3.5亿港元,远超去年同期亏损。"近期,许元对格隆汇表示。

我们通过财报发现,IGG的APP业务发展迅猛,7月流水突破1.2亿港元,月活跃用户数也达到4100万!为IGG多元平台化发展带来的收入及用户基础的增速非常恐怖,不容小觑!

一、多元化、增长和盈利并重

从IGG最新财报看,确实如此,市场如今也需要重新认知IGG的基本面和成长性。

IGG在8月28日发布的2024年中期财报显示,上半年公司实现营收27.35亿港元,同比增长9%;利润端,自去年扭亏盈利7300万港元后,今年上半年公司利润倍增,实现盈利3.3亿港元。

对此,资本市场也给与了正向反馈。Wind数据显示,9月4日下午开盘后,公司股价涨幅在4%左右。自8月23日以来至今,8个交易日左右,公司涨幅超过34%。

而更让市场和投资者惊喜的是,IGG的收入结构重大改变。

一方面,公司经典常青游戏产品《王国纪元》上线至今八年,流水依旧稳健,去年月流水3000万美金,虽然部分时间段滑落到2800万美金,但今年8月份重新回到了3000万美金左右,显示出强大的生命力,打破市场对于公司这款常青游戏衰落的质疑。

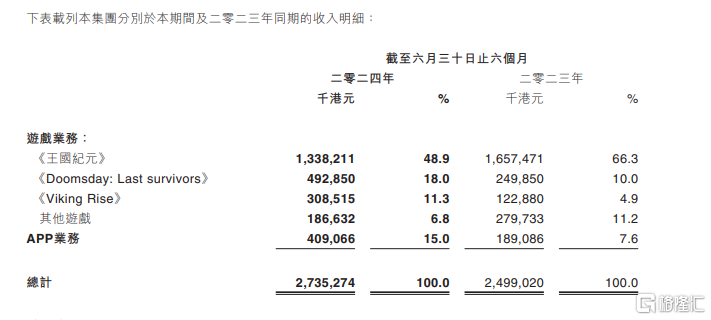

上半年,《王国纪元》为公司贡献13.4亿港元收入,占公司当期收入比重48.9%。2023年和2022年同期,该款游戏收入占当期公司收入比重分别为66.3%和80.8%。

由此可见,在公司营收稳健增长的情况下,《王国纪元》收入在公司总收入占比中明显下滑,表明公司已不再过度依靠《王国纪元》这一款游戏。

同时,上半年公司另外两款游戏产品《Doomsday: Last Survivors》与《Viking Rise》上半年分别贡献约4.93亿港元及3.09亿港元收入,接力《王国纪元》,成为公司增长新动力。

其中,《Doomsday: Last Survivors》上半年收入占比为18%,去年同期为10%;《Viking Rise》收入占比为11.3%,去年同期为4.9%。

不难发现,公司在短期内成功推出了两款品质卓越的新品,这有力地证明了公司在SLG游戏领域的领先地位与非凡实力。

尤为值得一提的是,新游戏不仅能够实现自我造血,还展现出接替经典游戏《王国纪元》成为公司收入新支柱的强劲潜力,充分说明了公司的成功并非偶然,而是基于坚实基础和持续创新能力的长远发展态势。

财报显示,APP业务方面,今年初完成业务转型后,收入迅速恢复增长,并再创新高,发挥APP业务平台化效应,推动7月流水攀升至1.2亿港元。整体看,上半年为公司贡献了4.09亿港元收入,约占公司同期收入15%,同样成为公司多元增长新引擎。去年同期,该业务同期收入比重为7.6%。用户数据端,上半年,APP业务月活跃用户逾4100万。

可以清晰看到,IGG公司当前业务结构更加健康,拥有三款千万美金月流水的游戏,同时成功开辟了APP这一第二战场,形成了多元化的收入利润来源,降低了对单一业务的依赖,抵御风险的能力也得到进一步增强。

在许元看来,"这符合公司年初设定的预期,即实现收入增长、确保盈利,并推动公司业务多元化发展。"

二、游戏储备丰富,多维度透视公司未来成长动能

更为重要的是,长期主义视角看,IGG未来成长动能非常清晰。

其一,行业视角看,根据市场分析公司Newzoo的最新报告预测,2024年全球游戏玩家数量预计将增至34.2亿,同比增长4.5%。从2022年到2027年,全球游戏市场的复合年增长率将达到3.1%,预计在三年内市场规模将增至2133亿美元,显示出游戏市场的稳定增长态势,由此将诞生垂直领域的更多经济效益。

其二,如上所述,公司目前已经形成多款游戏和公司APP业务共同驱动公司发展的多元业务格局。长线运营理念下,随着《Viking Rise》等加量推广,以及APP业务的持续攀升,将推动核心游戏及APP业务流水稳步增长,双轮驱动IGG流水向上突破,公司业务有望实现长期稳健盈利。

中金公司最新研报称,考虑到《Doomsday: Last Survivors》《Viking Rise》两款新游及APP业务流水持续高增长,同时公司已经连续两个半年度实现正向利润,公司有望对上述游戏及APP业务长线运营,实现利润端的持续释放乃至增长。

据悉,公司APP当前利润率在10%左右,未来稳定之后利润率能达到20%。未来APP业务收入增长,这将进一步提高公司毛利率,带动公司盈利能力提升。最新财报显示,今年上半年,公司毛利率为79%,较同期的72%提升7%。公司表示,毛利率较去年同期增加主要就是因为APP业务收入占比提升。

其三,公司在研储备20多款新游戏,目前有发布预期且寄予厚望有3款,这三款传承了《Doomsday: Last Survivors》和《Viking Rise》的成功要素,有两款预计今年11月至12月上线;另一款游戏,预计在明年二季度上线。

IGG坚持长线运营理念,致力于先打造一款高DAU水准游戏,再根据充足数据分析用户需求和行为习惯,去判断未来三年、五年的市场所需的游戏产品,正是通过这种方式,公司运营开发了多款流水出色游戏,可以预见,公司未来能够继续孵化多款创收的游戏产品。

其四,公司持续优化成本,随着AI技术的发展,公司将深度应用人工智能生成内容(AIGC)技术,降低研发成本,增强盈利能力,从而释放更多利润空间。

从行业视角看,米哈游创始人蔡浩宇最新表示,AIGC将彻底改变游戏开发行业,无疑为整个行业带来了新的思考和启示。

总体看,AIGC在游戏研发中的应用确实具有巨大的潜力,能够降低研发成本、缩短周期、增加创意与个性化。随着技术的不断进步和应用场景的不断拓展,AIGC将在游戏领域展现出更加广泛和强大的功能。

以下为格隆汇和IGG执行董事兼首席运营官许元的对话:

一、健康业务结构与多元化收入来源已形成

格隆汇:请问公司管理层如何看待这次公司中期业绩整体的表现,包括收入和利润是否符合预期?

许元: 我觉得整体符合公司预期。因为年初公司提出的要求是,第一收入要增长;第二要盈利;第三要多元化。过去很多年大家都一直说,《王国纪元》这款游戏一家独大,占到流水比重大。公司希望能够尽可能多元化,所以去年提出来,希望能够有几个月流水超过千万美金的业务,来驱动整个公司的发展。

今年公司中期业绩可以向外界传递信息公司说到做到。公司《Doomsday: Last Survivors》、《Viking Rise》和公司APP业务,月流水都超过了千万美金。同时在利润方面,也是做到了盈利,上半年的主营利润达3.5亿港元,远超去年同期。

所以,总体看,非常符合我们预期。

格隆汇: 请问上半年APP业务的变化情况及原因是什么?以及公司对这块业务的未来预期是怎样的?

许元: 去年APP业务增长很快,但增长方式较为野蛮,很多应用类APP并不理想。去年底我们决定砍掉这些应用类APP,专注于信息服务类APP。这一决策导致今年1月份流水下降至4000多万港元,但随后营收快速增长,月流水从年初的4000多万港元增长至7月份的1.2亿港元。公司对APP业务的未来非常看好,认为它不仅能带来收入增长,还能对冲游戏买量成本。

格隆汇: 在《王国纪元》、《Doomsday: Last Survivors》、《Viking Rise》三款游戏的带动下,公司下半年对这三款游戏的收入预期如何?后两款游戏的运营策略?

许元: 《王国纪元》通过大量更新和优化,8月份流水已恢复至3000万美金的规模,非常不易。《Doomsday: Last Survivors》、《Viking Rise》两款游戏也在稳步增长,预计下半年将继续保持稳定流水。

下半年我们将控制《Doomsday: Last Survivors》、《Viking Rise》的流水在稳定水平,等待12月的大更新后再进行大规模推广。

格隆汇: 公司未来长期目标和战略规划是什么?

许元: 我们的发展目标是多元化、增长和盈利并重。未来将推出多款新游戏并加速APP业务发展,同时放眼全球化并利用AI等前沿科技推动公司业绩增长。

二、AI技术助力降本增效,研发项目数量未减

格隆汇: 上半年公司在成本控制方面采取了哪些措施?效果如何?

许元: 我们主要通过AI技术来降本增效,上半年研发费用同比减少21%,但研发项目数量并未减少,效率大幅提升。

格隆汇: 管理层如何看待研发投入对公司技术创新和产品竞争力的影响?

许元: 我们坚信追求玩法创新和游戏品质精品化是成功的关键。《黑神话:悟空》等高品质游戏的成功给了我们信心,我们也一直在追求文化创新和高品质制作。未来将继续加大研发投入,提升游戏品质。

格隆汇: 未来公司是否会继续加大研发投入?

许元: 随着营收规模增长,不排除加大研发投入的可能性。具体将根据未来技术发展评估决定。

三、游戏和APP业务仍有很大增长空间

格隆汇: 管理层如何看待公司未来成长空间?

许元: 游戏和APP业务都有很大增长空间。我们有20多款新游戏储备,其中多款表现优异的新游戏将于年底上线。APP业务也将持续增长并对冲游戏业务买量成本和风险。

以公司APP业务为例,从一月份的月流水4000多万港元,一口气翻了三倍涨到七月份的1.2亿港元,而且现在没有停止的态势,我们会努力推升APP业务流水再上一个新台阶。成长强劲的同时,该业务每个月还能够给公司贡献利润,是公司未来增长动力之一。

格隆汇: 公司是否有考虑通过并购加速布局?

许元: 我们一直在探寻有潜力的团队和公司,但整体投资会相对谨慎。目前更关注提升自身业绩。

格隆汇: 此次中期业绩发布,公司分红考量是什么?

许元: 公司上半年的分红比例主要基于多个项目处于高速增长期,需预留资金为未来发展做准备。

格隆汇: 公司在用户保护和社会责任方面有哪些规划或措施?

许元: 我们尊重各地文化差异和宗教背景,严格遵守各国法律要求。在未成年人保护、公益慈善等方面也有专门部门和措施。