下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

经济平缓修复预期强化空间较为有限。已公布的5月制造业PMI于荣枯线下继续回落进一步印证了当前国内经济内生修复动力不足,但10年国债收益率在数据公布后反而一度有所冲高,经济平缓修复的预期继续强化的空间已极为有限。后续5月通胀、外贸以及经济金融数据如若低于预期对债市多头情绪的提振力度或也较小,增量政策预期发酵反而可能使得债市承压。

对政策加力时点的判断集中在7月末但对政策落地形式的分歧较大。近一半投资者认为政策开始发力的时点可能在在7月末政治局会议召开后,经济修复放缓的趋势可能在6月的经济金融数据等中得到进一步确认并驱动目前较市场更为乐观的政策表态做出修正。当前投资者对政策落地形式的分歧较大,近四成投资者偏向推进中掣肘较小的政策性开发性金融工具等“准财政”工具。

对年中政策转向风险的定价尚处于起步期。近九成的投资者认为债市对年中前后可能出现的政策转向还未开始定价或才刚开始定价。5月下旬开始10年国债收益率在资金宽松且股市弱势的环境中整体保持震荡、并未继续走强,市场对增量政策出台的预期或许已在发挥作用,后续稳增长政策预期进一步发酵并引发市场行情拐点或要等待更加明确的政策信号出现。

正文

我们在2023年5月30日发布了《2023年5月末宏观经济调查问卷》,主要针对投资者对稳增长政策发力预期的看法等相关问题进行了调查。截至6月1日中午12点,总计收到326份有效问卷。其中,来自公募基金/专户、社保/保险公司/资管、券商自营、券商资管、信托公司/计划、银行自营、银行理财/资管及其他机构的问卷数量分别为58、14、50、21、6、91、25、61份。本文我们将针对问卷结果进行分析,跟踪债市投资者对后续稳增长政策发力形式以及政策窗口期等的看法。

1

问卷结果点评

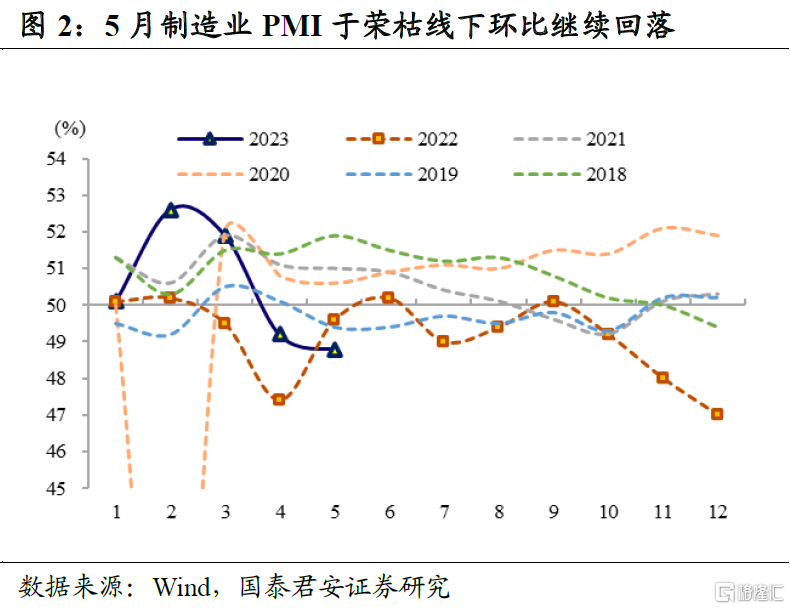

经济平缓修复预期强化空间较为有限。5月宏观经济数据中制造业PMI、工增固投或社零等实体经济数据以及金融数据是投资者认为最有可能强化经济平缓修复预期的指标。已公布的5月制造业PMI于荣枯线下继续回落进一步印证了当前国内经济内生修复动力不足,但10年国债收益率在制造业PMI数据公布后反而一度有所冲高,经济平缓修复的预期继续强化的空间已极为有限。后续5月通胀、外贸以及经济金融数据如若低于预期对债市多头情绪的提振力度或也较小,增量政策预期发酵反而可能使得债市承压。

对政策加力时点的判断集中在7月末但对政策落地形式的分歧较大。有近一半的投资者认为稳增长政策开始发力的时点可能在在7月末政治局会议召开后,经济修复放缓的趋势可能在6月的经济金融数据等中得到进一步确认并驱动目前较市场更为乐观的政策表态做出修正。由于高质量发展新阶段内市场对政策发力的路径和思路仍较为模糊,投资者对政策落地形式的分歧较大,近四成投资者偏向推进中掣肘较小的政策性开发性金融工具等“准财政”工具。考虑到全年相对谨慎的经济增长目标对应的政策加力时点以及增量政策力度仍有较大的不确定性。

对年中政策转向风险的定价尚处于起步期。近九成的投资者认为债市对年中前后可能出现的政策转向还未开始定价或才刚开始定价。前期利率流畅下行的背后是经济平缓修复与政策“强刺激”缺位的双重支撑,而5月下旬开始10年国债收益率在资金宽松且股市弱势的环境中整体保持震荡、并未继续走强,市场对增量政策出台的预期或许已在发挥作用。后续稳增长政策预期进一步发酵并引发市场行情拐点或要等待更加明确的政策信号出现,在此之前配置需求等支撑下利率反弹动力依然不足。

2

问卷具体结果

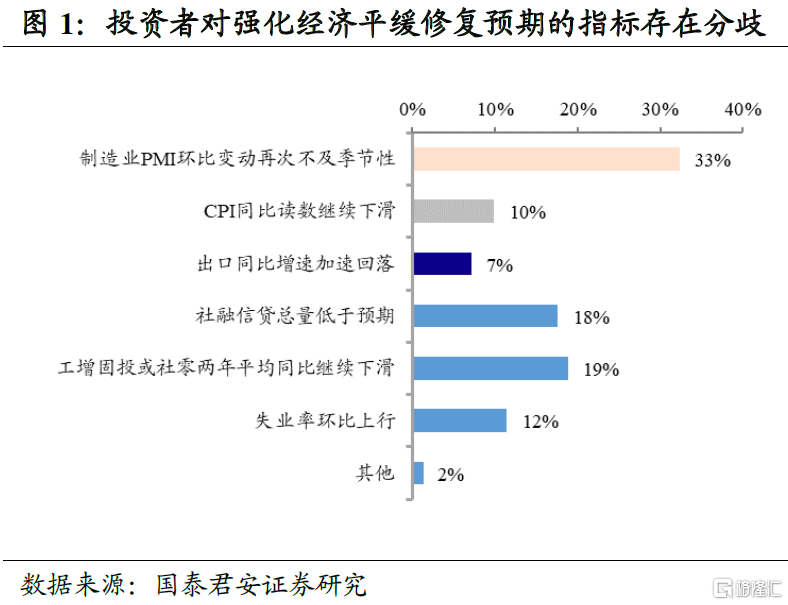

2.1. 您认为5月宏观经济数据中的哪一项最有可能强化经济平缓修复的预期?

从调查结果来看,33%的投资者认为“制造业PMI环比变动不及季节性”最有可能强化经济平缓修复的预期,19%的投资者认为是“工增、固投或社零两年平均同比继续下滑”,18%的投资者认为是“社融信贷总量低于预期”,12%的投资者认为是“失业率环比上行”,10%的投资者认为是“CPI同比读数继续下滑”,7%的投资者认为是“出口同比增速回落”。

在将陆续公布的5月宏观经济数据中,制造业PMI、工增固投或社零等实体经济数据以及金融数据是投资者认为最有可能强化经济平缓修复预期的指标,在问卷中合计占比近七成。其中,已在5月31日公布的5月制造业PMI于荣枯线下继续回落,环比再次不及季节性,进一步印证了当前国内经济内生修复动力不足。从制造业PMI公布当日债市的反应来看,10年国债收益率在制造业PMI数据公布后反而一度有所冲高,经济平缓修复的预期继续强化的空间已极为有限。后续5月通胀、外贸以及经济金融数据如若低于预期对债市多头情绪的提振力度或也较小,增量政策预期发酵反而可能使得债市承压。

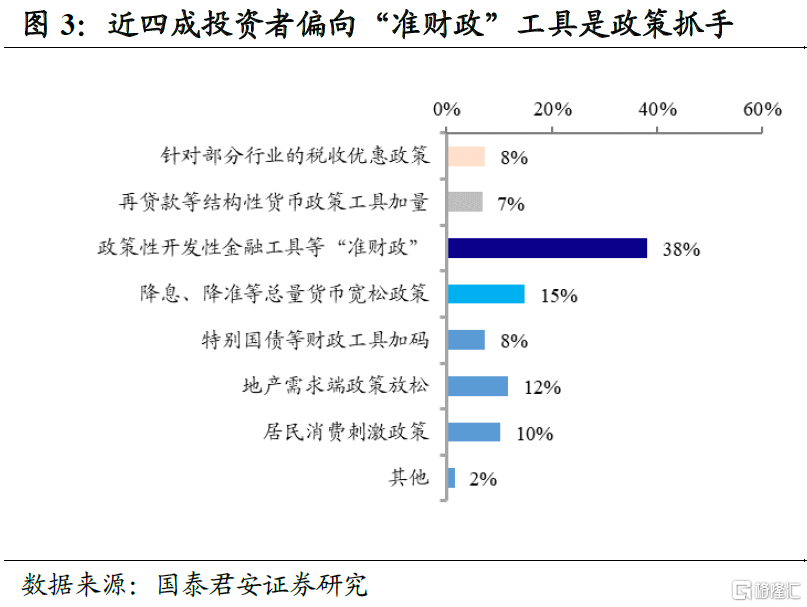

2.2. 您认为后续最有可能成为稳增长政策发力形式的是?

从调查结果来看,38%的投资者认为政策性开发性金融工具等“准财政”工具最有可能成为后续稳增长政策发力形式,15%的投资者偏向降息、降准等总量货币宽松政策,12%的投资者偏向地产需求端政策放松,10%的投资者偏向居民消费刺激政策,8%的投资者偏向针对部分行业的税收优惠政策,8%的投资者偏向特别国债等财政工具加码,7%的投资者偏向再贷款等结构性货币政策工具加量。

尽管近期经济修复放缓背景下市场对稳增长政策发力的预期明显抬升,但投资者对政策落地形式的判断分歧较大。相对的,有近四成的投资者认为后续政策性开发性金融工具是政策发力的形式之一,通过政策性开发性金融工具等“准财政”工具推进基建、产业、民生等领域重大项目建设在当前时点面临的阻力较小,同时以政府投资撬动民间投资的形式也能更好的应对当前国内实体融资需求不足的情况。实际上,2022年下半年的两批政策性开发性金融工具落地对稳基建稳投资均起到了重要作用,有力对冲了疫情达峰进程中经济的下行压力。

对于总量宽松政策,降息在当前阶段对提振信心有较大意义,但贷款利率下行的背景下在对实体经济的刺激力度或较为有限的同时会加剧现阶段人民币对美元汇率贬值的压力;对于地产需求端政策,政策进一步放松在短期内或能对一二线楼市热度带来较大提升,但“房住不炒“定调下大范围政策推出的阻力较大,居民加杠杆意愿整体偏弱的背景下地产长周期下行的背景很难扭转;对于居民消费刺激、行业税收优惠政策等财政政策,由于目前广义财政受到企业盈利承压、土地出让收入同步下滑等影响,下半年财政继续加力面临较大掣肘。

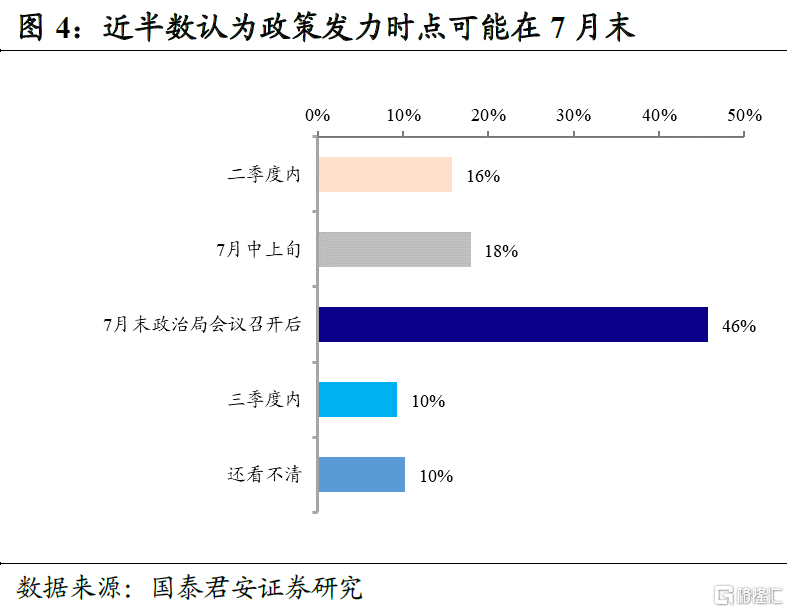

2.3. 您认为政策开始发力的时点可能在?

从调查结果来看,46%的投资者认为政策开始发力的时点可能在7月末政治局会议召开后,18%的投资者认为在7月中上旬,16%的投资者认为在二季度内,10%的投资者认为在三季度内,10%的投资者还看不清。

有近一半的投资者认为稳增长政策开始发力的时点可能在在7月末政治局会议召开后。一方面是经济修复放缓的趋势可能在6月的经济金融数据中得到进一步确认,另一方面7月政治局会议作为重要的政策窗口期可能会对当前较市场更为乐观的表态做出修正。但考虑到高质量发展新阶段内市场对政策发力的路径和思路仍较为模糊,全年相对谨慎的经济增长目标对应的政策加力时点以及增量政策力度仍有较大的不确定性。

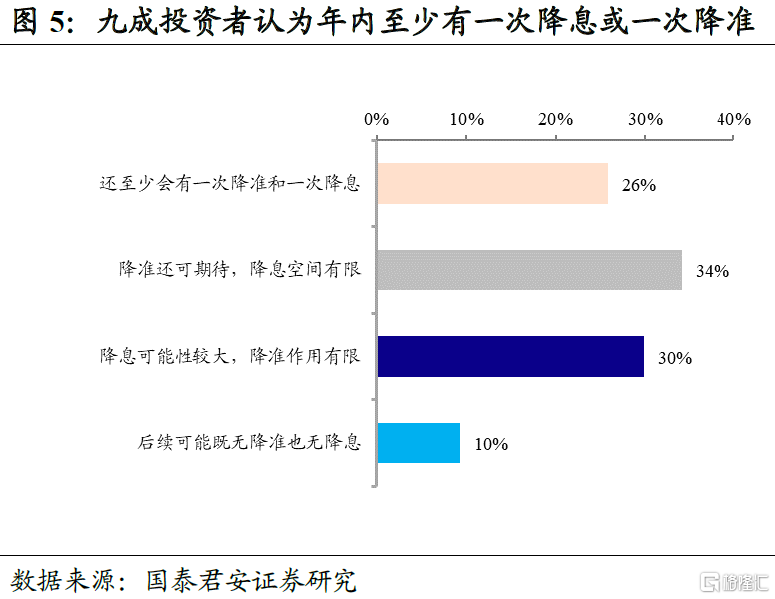

2.4. 您如何看待2023年内央行降准和降息的空间?

从调查结果来看,34%的投资者认为2023年内降准还可期待,降息空间有限,30%的投资者认为降息可能性较大,降准作用有限,26%的投资者认为还至少会有一次降准和一次降息,10%的投资者认为后续可能既无降准也无降息。

九成的投资者认为2023年内至少还会有一次降息或一次降准,通过总量宽松政策提振市场信心仍有较大意义。但从降准降息的迫切性来讲,当前存款利率跟随贷款利率下行的背景下商业银行的净息差压力已开始缓解,信贷投放放缓、银行间市场流动性水位较足的情况下短期内推动政策利率下调或者全面降准的必要性不高。此外,近期人民币对美元汇率承压也会压缩总量货币政策空间,但后续美联储如若转向降息后国内降准降息的外部掣肘也将大幅减轻。

2.5. 您认为债市对年中前后可能出现的政策转向定价了吗?

从调查结果来看,41%的投资者认为债市对年中前后可能出现的政策转向还未开始定价,35%的投资者认为已部分计入,9%的投资者还看不清,仅有3%的投资者认为定价已较为充分。

近九成的投资者认为债市对年中前后可能出现的政策转向还未开始定价或才刚开始定价。前期利率流畅下行的背后是经济平缓修复与政策“强刺激”缺位的双重支撑,而5月下旬开始10年国债收益率在资金宽松且股市弱势的环境中整体保持震荡、并未继续走强,市场对增量政策出台的预期或许已在发挥作用。当前投资者对政策加力时点的判断集中在7月末但对政策发力形式的分歧仍较大,后续稳增长政策预期进一步发酵并引发市场行情拐点或要等待更加明确的政策信号出现。

风险提示

调查问卷数量较少导致存在样本偏差。考虑到本次调查问卷总计收回份数为 111份,样本数量依然较小,因此存在部分问题的回答可能出现明显的小样本特征,缺乏对全体投资者观点代表性,因此部分问题的分析结论和结果并非具有普适性。

调查问卷的方法方式及发放范围存在局限,影响最终结果的代表性。本次调研主要依靠微信公众号请投资者主动填写,调研对象并非依照严谨的科学调研方式进行样本筛选。可能存在样本选择有偏或逆向选择问题。

受限问卷的数量、长度与提问方式,无法全面完整分析现象的真实原因。受限于问卷的问题数量和问卷长度,以及提问的方式,本次调研对相关问题的分析可能存在并不全面的情况。并由此导致对问题结果的偏差。

注:本文来自国泰君安证券于2023年6月2日发布的《政策预期的分歧和债市定价的阶段 | 2023年5月末宏观经济调查问卷》;报告分析师:覃汉

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。