下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

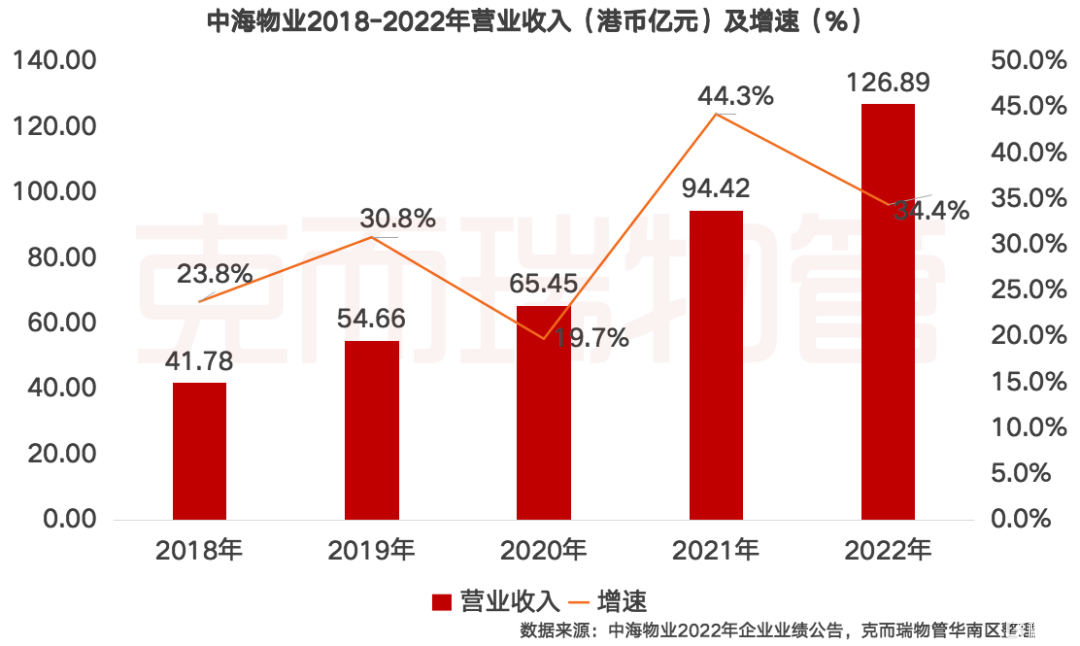

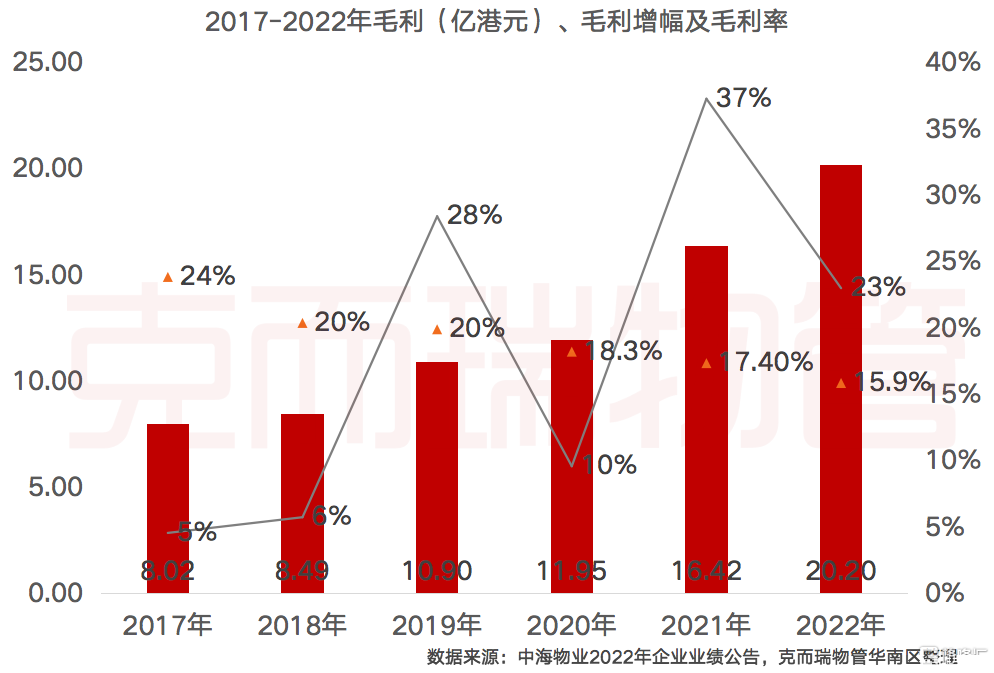

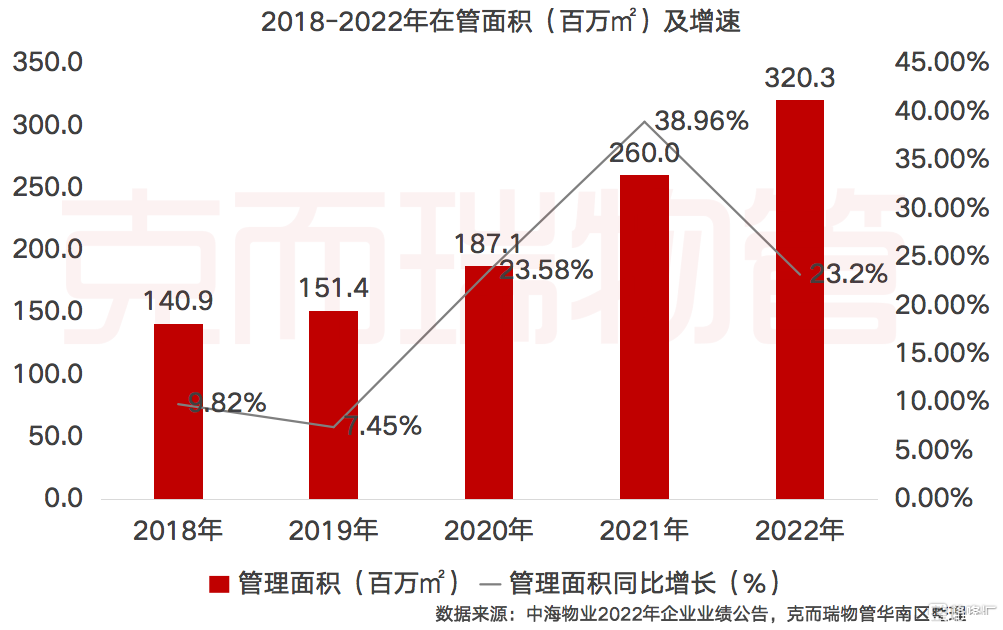

3月23日,中海物业集团有限公司(股票代码:02669.HK)发布了2022年全年业绩公告。据企业业绩公告披露,中海物业2022年实现了全年营业收入126.89亿港元,较去年的94.42亿元增加34.4%;毛利润20.20亿港元,同比上升23.1%;归属股东净利润12.73亿港元,同比增加29.4%,在管建筑面积3.2亿㎡,较去年同期的2.6亿㎡同比增长23.2%。随着“1155”战略目标的持续推进,中海物业在2022年各项指标稳中求进,经营业绩兑现持续快速增长。

一、超额完成30%增长目标,基础物管营收高增长,增值服务亮点突出

2022年,中海物业全年业绩继续保持高速增长。公司总收入达港币126.89亿元,同比增长34.4%,实现归母净利润为港币12.73亿元,同比增长29.4%,超额完成 30%的增长目标。

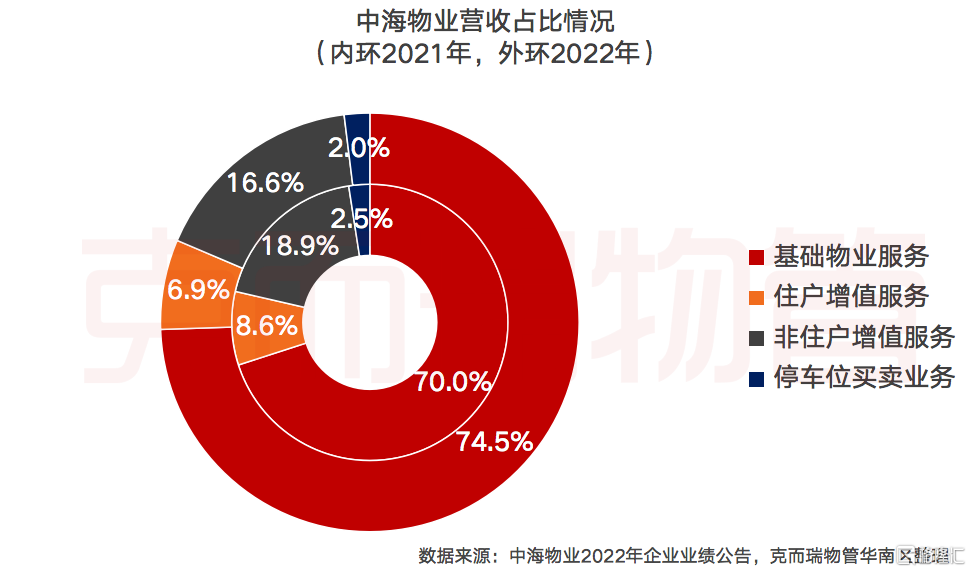

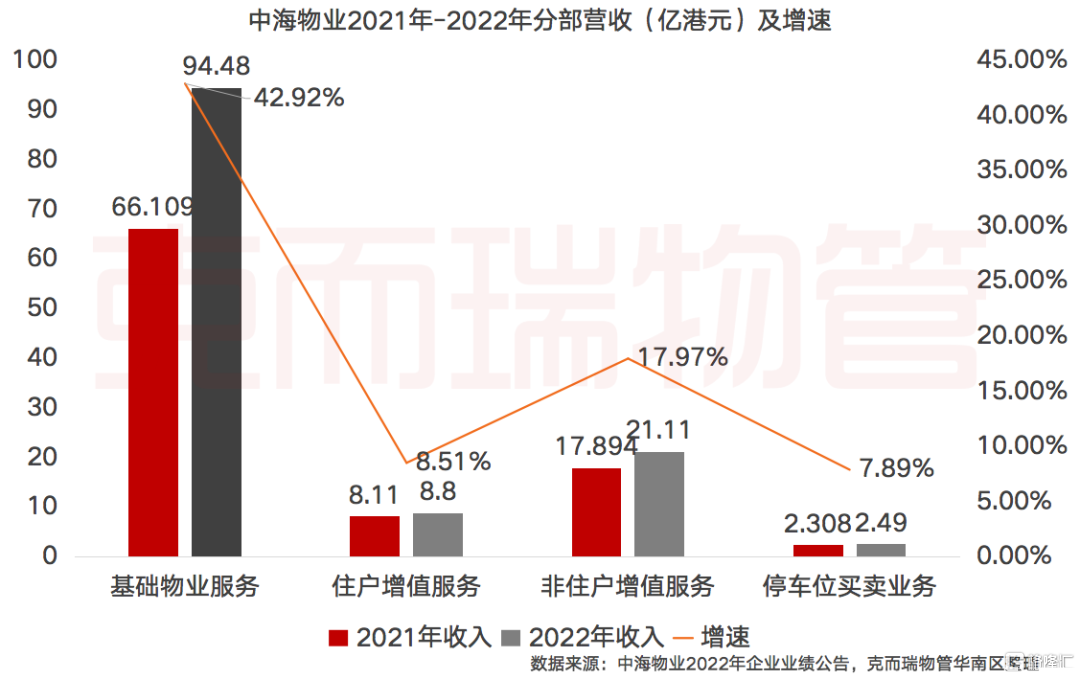

营收贡献上,基础物业服务营业收入仍是中海物业营业收入的主要来源,占比74.5%,相较于2021年提升4.5个百分点,主要因为在管面积同比增长23.2%至3.20亿平方米,推动基础物管营收同比增长42.9%至94.5亿港币,但住户增值服务、非住户增值服务、停车位买卖业务占比分别为6.9%、16.6%、2%,相较于2021年的8.6%、18.9%、2.5%,占比略微下滑,但营收仍表现正向增长。

从增值业务实际开展来看,增值服务(不含停车场车位买卖)保持稳步增长态势,工程服务及社区服务产品体系亮点突出。2022年,中海物业增值服务实现营业收入港币29.91亿元,同比增长15%,其中非住户增值服务实现营业收入港币21.11亿元,同比增长18%,住户增值服务实现营业收入港币8.80亿元,同比增长8.5%,均表现出稳步增长的态势,但由于房地产下行以及疫情等因素,顾问咨询服务以及出租率有所下滑,带来营收增长速度放缓之表象。

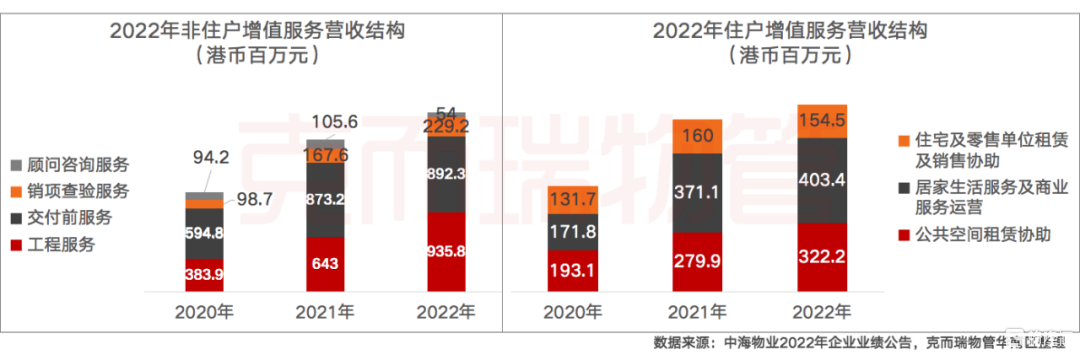

2022年期间,中海物业围绕建筑物全生命周期时间线,不断完善非住户增值服务链条,并与兴海物联的智慧空间解决方案联动,工程服务营收同比增长46%,提供的智慧空间解决方案在中海体系内部及城市服务、总部大厦等第三方项目持续落地,成效明显;业主增值服务方面,服务体系持续多元化,通过“优你互联”品牌,持续完善产品清单,为34个核心城市的 1000 多个住宅项目提供房屋租售、家居装修、优质商品、旅游休闲、到家服务等多元化增值服务。

二、维持稳定盈利水平,提质增效取得亮眼成绩

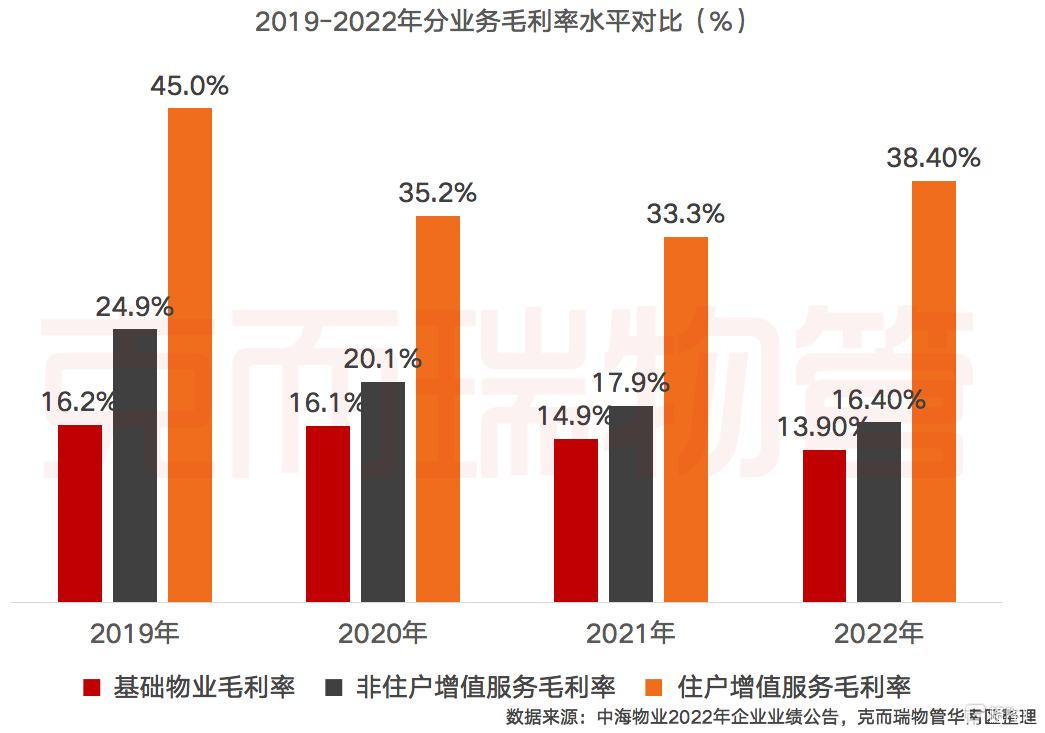

坚守服务品质,维持稳定盈利水平。截止2022年底,中海物业毛利率水平15.9%,相较于去年同期略微下滑1.5个百分点。其中,基础服务毛利率13.9%,相较于去年同期下滑1个百分点,影响因素主要在于①市拓项目以包干制为主,酬金制占在管面积的比例同比下降5.0%至22.5%;②包干制毛利率受防疫支出影响,同比下降0.2%至10.6%;非住户增值服务毛利率16.4%,相较于去年同期下滑1.5个百分点,影响因素主要在于①投入建立子品牌并补充人手以积极开拓外部增量市场;②销项查验服务成本上升较快;住户增值服务毛利率38.4%,相较于去年同期提升5.1个百分点,影响因素在于销售组合变化以及部分增值服务人员整合至物业管理项目。

此外,经营能力持续优化,人均效能取得亮点成绩。在2021年期间,中海物业提出“项目总经理层面的合伙人制改革,在员工激励方面迈出历史性关键一步。以管理机制创新和薪酬市场化变革为核心,利于厘清集团/项目层面的职能分配,提升项目负责人的主观能动性,为公司扩大业务规模,加快第三方拓展,奠定坚实的制度基础。其中基础物业物管方面,公司“项目总经理合伙人制”已经落地182个项目,覆盖 1.68 亿平在管面积,坪效/人效分别同比+9.1%/22.2%。

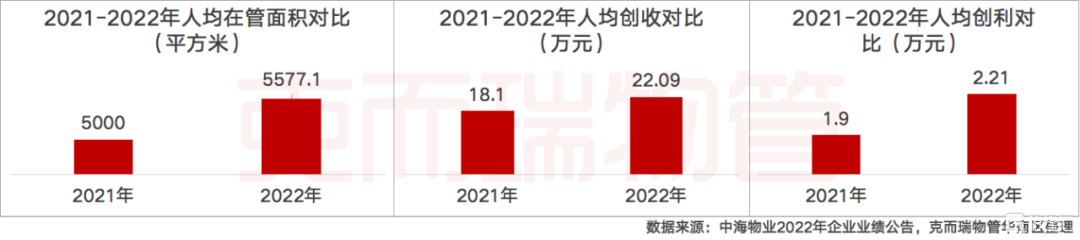

以此同时,对比公司整体,2022年期间,提质增效也取得了显著成绩,截至2022年末公司雇佣员工5.7425万人,人均在管面积从2021年的5000平方米提升至2022年的5577.1平方米,人均创收从2021年的18.1万元提升至2022年的22.09万元,人均创利从2021年的1.9万元提升至2022年的2.21万元。

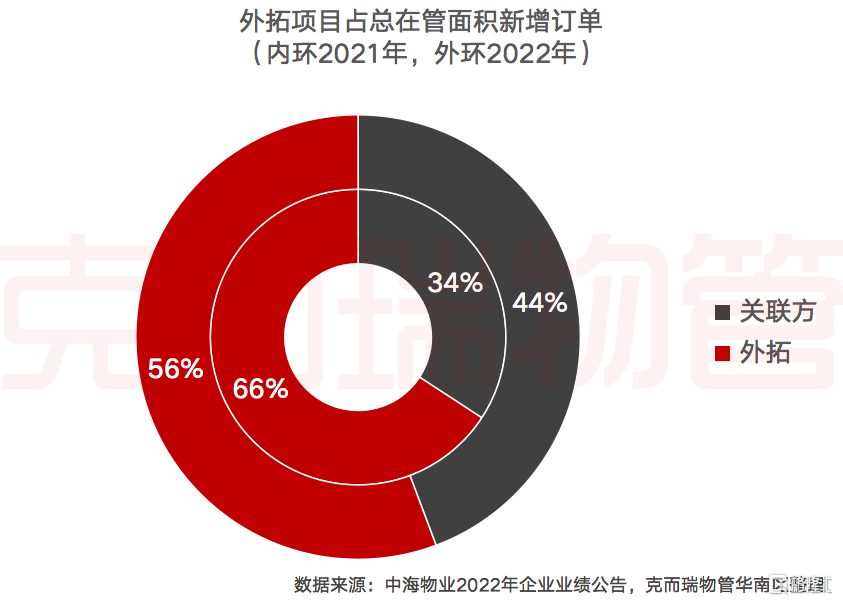

三、第三方占比订单持续过半,市场化外拓成效明显

根据中海物业“十四五”规划,公司在管面积规模未来五年复合增长率不低于30%。截至2022年12月31日,中海物业管理管理建筑面积为3.2亿㎡,同步增长23.2%;公司当前共管理物业项目1643个,同比增长28.25%。

在对外拓展方面,2020年以前,中海物业第三方拓展占比仅占管理总面积的10%左右,基本以中海系统内部转化为主。在“十四五”开局的2021年,在“1155”战略目标及举措的基础上,中海物业在年初宣布正式启动项目总经理合伙人制度改革,进一步赋能一线,加速对外拓展。2022年实现新增拓展面积的55.7%来自于外部。在近两年市场化外拓中,新增订单持续过半,市场化拓展成效明显。

随着行业竞争日益严重的大背景下,国有物管龙头,虽然享有传统意义上外拓的背景优势,更有了中高层职位更稳定,品牌可持续性更强等新优势,但中海物业“十四五”期间年复核增长率30%以上的战略目标以及内生外拓1:1的拓展结构下,机遇与挑战并存,如果仅靠单纯的市场化招投标的话,难度较大,且面临包干制项目的毛利率水平较低。因此中海物业除传统的物管项目拓展外,也在尝试通过收并购等方式,加快项目的获取。

四、加大业态覆盖力度,强化非住业态竞争力

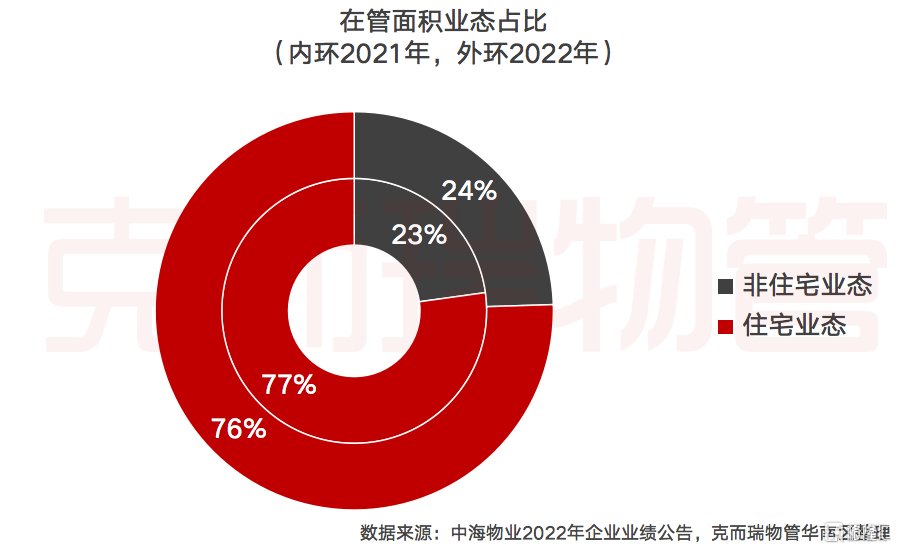

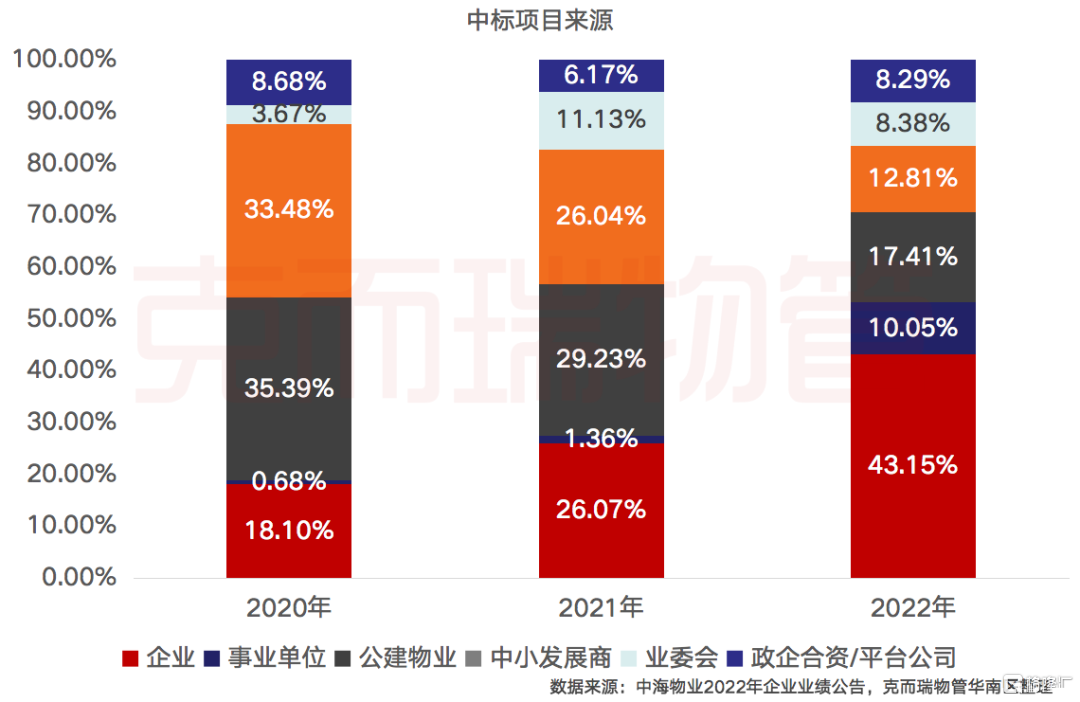

规模稳定增长,国企优势尽显,企事业单位比例增加。截止2022年底,公司在管面积达320.3百万平方米,其中新增面积60.3百万平方米,在管面积中,住宅业态与非住业态发展均好,非住宅业态占比从去2021年的22.8%提升到2022年的24.5%。其中2022年中标项目来源中分别有10.05%、17.41%、8.29%来自于事业单位、政府公建和政企合资/平台公司,占总中标项目来源的35.75%,公司作为国企,在政企合作拓展以及公建领域发力的优势开始显现。

五、兴海物联的独立发展能力明显提升,多领域实现行业领先

兴海物联商业模式升级,承担集团全面数字化转型与科技力领先重任。兴海物联正在逐渐缩小施工业务,并从三篇文章式的解决方案+星启中台为底座的技术总集的产品提供,不断升级为一家以物联网平台、智能硬件、人工智能为核心的智慧园区整体解决方案公司。兴海物联有后台运营的经验,可以将其前移到设计阶段。从使用角度、功能角度、产品角度、研发角度提供解决方案,即在图纸设计的时候,就把产品方案植入进去。并获得了多项创新与专利、资质认可以及建立行业标准。

过去三年,兴海物联研发累计投入约8000万,外大项目数量明显增加。我们认为,兴海物联是公司极富特色的科技物联业务,和主业有机协同,却又相对独立。

六、小结

2022年是中海物业“十四五”规划的战略蓄势之年,在“1155”战略的指导下,中海物业保持持续稳定的增长,营收保持高增长,外拓表现优异,但增值服务、停车位买卖收入因为房地产下行以及疫情等因素的影响,表现增速放缓,但仍然保持着增长趋势,与此同时,在增值创收上,中海物业在不断做深做透垂直领域,提升单位面积产值,形成“一干多枝、多业协同”的生态体系,未来增值服务的快速增长仍然可期。持续推动市场拓展制度改革,企业市拓能力显著增强。坚持科技赋能业务,依托兴海物联平台,升级商业模式,不断升级为一家以物联网平台、智能硬件、人工智能为核心的智慧园区整体解决方案公司,长期来看,具备独立分拆之潜力。

展望未来,中海物业仍将继续夯实基础物业服务,通过市场拓展等途径,深化内功,实现服务力、科技力、产品力、市场力、组织力的领先,实现全方位的均衡发展,做好国有物管龙头企业的标杆及示范效应。

文 | 研究员 刘婷婷