下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:罗惠洲

来源:魏涛非银资讯

本文回顾了纳斯达克由场外到场内的发展历程,分析了纳斯达克GS(全球精选)与PC、互联网科技的相互成就。接着,从中小板、创业板和新三板分析“中国版纳斯达克”在企业标准和制度上的探索。我们看好科创板对硬核科技的培育作用,也着重研究了127家科创板上报企业的质量和“科技含量”,并选取纳斯达克GS(除前50家)、GM和CM板块上市企业进行对比。

纳斯达克与科技产业的相互成就。纳斯达克从1971年的自动报价系统,到1982年成为具备交易功能的OTC(场外市场),再到2006年成为美国第三家证券交易所。期间,纳斯达克不断调整挂牌标准、分层策略,也抓住了80年代的PC浪潮与90年代开始的互联网浪潮两次机遇。三个板块中,GS全球精选市场最受瞩目,有上市企业1432家,市值13.53万亿美元占纳斯达克整体的97%;GS中概股46家,市值合计2451亿美元。

中国版纳斯达克:廿载一梦,科创将成。2004年6月25日首批8家中小板企业上市,作为创办板“试水”过渡,中小板上市门槛与深交所主板相同,只是发行规模较小。2009年10月30日,创业板首批28家企业上市,在财务和股本指标降低上市门槛,在医药、新能源、硬件、软件及材料产业已具备可以对标的知名企业。2013年1月,新三板正式转变为全国统一场外交易市场,从场外起步、注册制、引入做市商、分层多套标准,新三板在制度上接近纳斯达克,但转板上市的流程和难度制约了新三板的活跃性。

科创板上报企业VS纳斯达克上市企业。我们选择三个维度来分析:1、在行业分布方面,科创板贯彻“三个面向”围绕六大领域专注科技“赛道”,纳斯达克在生物制药占比较高。2、考虑到纳斯达克的多年积淀和时代机遇,以及全球较成熟企业赴纳斯达克上市的因素,对刚刚开板的科创板来说,剔除50家明星企业的纳斯达克GS市场和GM、CM或更有参考价值。3、市场板块对上市企业发展的积极作用:科创板作为中国资本市场“试验田”,在相关制度改革方面将先试先行,而上市企业将受益于这样的政策红利。

风险提示:科创板初期供求不平衡引发的短期炒作,涨跌幅较大。

在1971年,纳斯达克是全美证券交易商协会组织和管理的一个自动报价系统。成立之初,NASDAQ并无撮合交易功能,交易通过证券商达成;不设立挂牌标准,只要有做市场愿意做市就可以挂牌出现在报价系统中。

1982年,纳斯达克开发出了全国市场系统,成为了一个具备交易功能的场外市场(OTC)。NASDAQ将交易最活跃的40只股票组成全国市场,并制定“全国市场”板块的挂牌标准;其余挂牌企业合称小型股市场,依旧不设立挂牌标准。“小型股市场”在1990年集中部分标的,并设立了挂牌标准,后续演变为NASDAQ资本市场板块。剩余仍不设挂牌标准的,成为了现在的美国场外电子交易板(OTCBB,OTC Bulletion Borad)。

2006年1月,SEC正式批准NASDAQ注册成为继NYSE和AMEX之后的美国第三家全国行证券交易所。2006年2月,纳斯达克宣布为上市公司创建全球精选市场( NAS-DAQ Global Select Market) 板块的计划;同年7月1日,纳斯达克正式将其上市企业分为三大板块(即全球精选、全球市场—原全国市场、资本市场—原小型股市场);7月3日新设立的全球精选市场正式生效运行。

在NASDAQ转型为场内资本市场后,仍未与场外市场断开联系,而是将场外资本市场作为源泉,即场外交易电子报价板(OTCBB)和粉单市场(PinkSheets)。

场外电子交易板(即OTCBB)是FINRA(金融行业监管局)注册成员之间进行交易的报价系统,不提供发行商的挂牌服务。交易品种包括美国国内外各类股票、证券、认购权、基金单位、美国存托凭证ADR以及直接参与计划(DPPs)等,主要面向还没有在NASDAQ或其他全国性证券及其他交易所进行交易的证券,且接受从NASDAQ市场上退市的股票。

粉单市场——由美国场外交易集团运作,前身是1913年成立的美国国家报价局。解决了长期困扰小额股票市场的信息分散问题。

通过OTCBB系统上市的公司必须向SEC提交财务报告和承担信息披露的义务。通过粉单市场交易的公司股票不需要承担向美国证券交易委员会(SEC)提交财务报告的要求。根据披露财务报表和公司信息的水平,粉单市场也建立了分级制度。

由于OTCBB市场直接使用NASDAQ的报价、交易和清算系统,同时接受NASD和美国SEC的监管,NASAQ对场外市场OTCBB的运作产生很大影响。美国许多公司采取先OTCBB上市、再升级到NASDAQ或纽交所的路径。比如,思科和微软,就是先从场外市场获得最初的发展资金,通过一段时间积累扩张,达到纳斯达克或纽约证券交易所的挂牌要求后再升级到这些市场。

纳斯达克分全球精选市场(GlobalSelect Market)、全球市场(GM)和资本市场(CM)三个板块。目前,纳斯达克全球精选市场有上市企业1432家,最新市值总计13.53万亿美元,约合93.07万亿人民币(汇率按6.88计),占三个板块市值总额的96.96%。其中,中概股46家(以公司办公所在省份计),市值合计2451.18亿美元,约合1.69万亿人民币。

在纳斯达克全球精选市场中,不乏我们耳熟能详的科技、互联网、传媒、消费类公司,比如,软件硬件企业微软、思科、英特尔、博通、德州仪器、英伟达和高通。总市值排名前10的明星公司,平均市值5855亿美元,市值总计5.86万亿美元,占纳斯达克GS总量的43.28%。总市值排名第11-50的公司,平均市值730.90亿美元,市值总计2.92万亿美元,占纳斯达克GS总量的21.61%。

在纳斯达克全球精选市场中,注册地在美国的有1227家企业,剩下205家的注册地在其他国家或地区(也包括部分美国企业注册在百慕大或开曼群岛等),这些企业的市值总计1.09万亿美元,在纳斯达克GS板块占比约8%。其中,比较有代表性的有法国制药企业赛诺菲-安万特、荷兰半导体企业阿斯麦、英国电信服务企业沃达丰、中概股京东、百度和瑞典技术硬件与设备企业爱立信。

以办公地址所在省份的信息,我们筛选出纳斯达克市场(三个板快)上市的中国企业共计143家,市值总计2702.06亿美元。其中,登陆纳斯达克全球精选市场的有46家,市值总额2451.18亿美元,平均市值约53.29亿美元。这些中概股不乏京东、百度、网易等互联网企业,也包括新媒体、金融、消费升级、网红经济、教育、半导体,以及融合了“互联网思维”商业模式的传统行业。

纳斯达克市场在发展过程中抓住了两次重要机遇:80年代的PC浪潮与90年代开始的互联网浪潮。80年代,纳斯达克市场上涌现出了以微软、英特尔、苹果为代表的一批后来在计算机领域领先甚至形成垄断的企业;90年代,雅虎、亚马逊等以互联网为媒介的企业在纳斯达克上市并快速发展。

在成为全国性交易所之后,在上市企业数量增加16.77%的情况下,纳斯达克的市值总额从2006年的3.09万亿美元,增长至2019年的13.95万亿,即13年增长352%。其市值占全部美股市值的比例也从2006年的18.30%增长至2019年31.94%。同期纽交所市值占比从81.49%下降至67.82%。

纳斯达克的成功一方面体现在市场规模、融资体量的快速放大,市场指数的持续走高;另一方面,更重要地,它帮助了众多初创公司成长,也推动较成熟企业的进一步发展和国际化。

可以说,纳斯达克市场与上市公司之间实际上是一种互相成就的关系。纳斯达克在成长阶段的多次分层尝试,正是为了改善交易所上市企业的流动性,充分实现纳斯达克的融资功能。纳斯达克作为一个新兴的股票交易市场吸纳了一批新兴的科技公司,资本市场帮助上市公司在成长期获得融资,有效的退出渠道提高了VC、PE的资金使用效率和投资意愿,上市企业的迅速发展让投资者对纳斯达克市场拥有更多信心,从而增加在纳斯达克市场上以及高科技初创企业的投资。纳斯达克及时为这批企业提供了上市渠道,使他们得以飞速发展,而这批企业为纳斯达克市场积攒了良好声誉,让其可以在为来的几十年里不断吸引同样能够引领潮流的企业,比如谷歌和FACEBOOK。

关于纳斯达克市场的学习,在不同地区有很多案例。比如,英国伦交所的AIM和OFEX,日本的JASDAQ,台湾的上柜市场等,都是搭建挂牌标准较为宽松的场外市场,定位于成立时间短、规模小、达不到主板上市标准的中小企业和新兴企业。这些场外市场,也在转板制度和企业项目承揽方面寻求突破。

2004年5月,经国务院批准,中国证监会批复同意深圳证券交易所在主板市场内设立中小企业板块。中小板的设立初衷就是为创业板的开设做准备,其投资者队伍与深市主板完全相同。中小板并未降低上市门槛,只是规模相对较小。

中小板对挂牌公司财务指标的要求与深交所主板完全一致,上市要求严格。因此,中小板主要服务对象是进入成长的后期阶段,比较成熟的,经营相对稳定的企业。中小板的上市公司中既有中航机电(002013.SZ)、中航光电(002179.SZ)这样的央企系企业,也有贝因美(002570.SZ)、比亚迪(002594.SZ)、苏宁易购(002024.SZ)这样在各自领域有一定成就的企业。

由于规模较小,中小板上市公司的IPO发行数量通常较低。中小板934家上市公司中,仅有23家IPO发行股数超过1亿股。截至2019年6月24日,共有69家上市公司的流通市值超过100亿元,516家上市公司的流通市值超过20亿元,占中小板上市公司的比例分别为7.39%和55.25%。深证主板上,这两个数字分别62家、314家和13.42%、67.97%。较小的流通盘带来了更高的活跃度和股价较大波动,这也为创业板的开设提供了宝贵的经验。

中小板不仅完成了对创业板“试水”的过渡,还吸引了一批较为优质的科研类企业上市。目前,934家中小板上市公司中共有715家省级以上高新技术企业和375家战略新兴产业企业,占比分别达到77%和40%。近5年来,中小板上市公司研发支出总额的复合增长率为25.3%,研发强度持续保持在2.5%以上并逐年提升。从行业来看,信息技术业平均研发支出2.69亿元,研发强度9.84%居所有行业之首。中小板共有443家公司的主导产品在所属细分行业的国内市场位列前三,在中小板所有企业中占比近48%;155家公司的主导产品在所属细分行业的国际市场位列前三 。2004年5月27日首批在中小板挂牌的8家上市公司,15年后的今天,在各自行业仍有一定的竞争力。

创业板的设立可谓命途多舛。早在1998年,创业板的概念就已经被提出。1999年,深交所开始筹建创业板。然而2001年,由于纳斯达克市场上股灾爆发,香港创业板暴跌,创业板计划搁浅。直到2007年,创业板的建设方案被国务院批复,进而在2009年,创业板正式落地。

与中小板相比,创业板在财务指标与股本指标上降低了上市门槛,可以吸引到更多处于初创阶段的企业。但事实上,目前在创业板上市的764家公司中,有213家创立于2000年以前,距离其上市时间已有十余年。也就是说,创业板中有相当一部分公司并没有具备初创“快速成长”的属性,或成长的进程不达预期。

创业板开板10年,已经培育出较成气候的“硬核”科技公司,在医疗、新能源、生物制药、硬件、软件及材料产业也具备可以对标的知名企业。

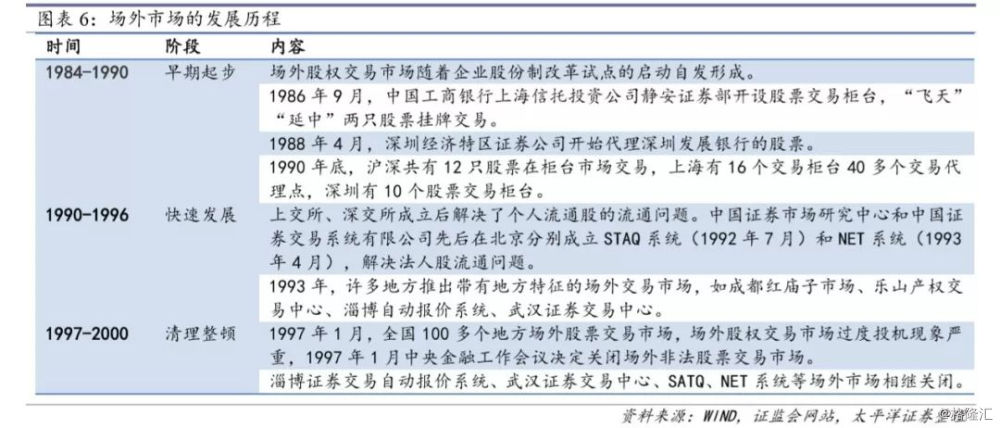

新三板是A股市场打造“中国版纳斯达克”的一次尝试。2013年12月31日,新三板接受企业挂牌申请。新三板是场外市场,并在2016年6月效仿纳斯达克市场,将交易版分为基础层与创新层。与纳斯达克类似,新三板为创新层挂牌公司设置了三套上市标准,三套标准分别涉及盈利指标、营业收入指标与日均市值指标。目前,共有696家公司在创新层挂牌,占全部新三板挂牌公司(9937家)的7.00%。

此外,新三板采用注册制,并引入做市商。可以说,新三板是在制度上最接近纳斯达克市场的板块之一。

然而这些制度似乎并没有为新三板带来什么起色。由于新三板企业想要实现转板只能摘牌再重新IPO,无法实现直接快速转板,新三板市场流动性欠缺。截至2019年6月24日,在过去52周里,新三板的累计成交金额仅有153亿元,仅为中小板和创业板成交额的万分之6.33和万分之8.42。新三板挂牌企业数是中小板或创业板的十倍以上。

对应地,纳斯达克对不同交易板块制定相应标准,且在不同板块分层之间存在灵活的转移方式,方便企业在不同层次的市场之间流动,包括主动转移和被动转移两种。达斯达克市场各层次之间的流动是比较方便的,纳斯达克也在积极培育能达到全球精选市场上市标准的优质企业,并为它们打通通道。

不仅如此,挂牌OTCBB的企业一旦符合纳斯达克上市标准,获批后只需要停牌一段时间(大多数1个月-半年),完成路演、定价、招股,即可上市。

2018年11月5日,国家主席习近平于在首届中国国际进口博览会开幕式上宣布设立科创板。不到3个月后,证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》。此后,科创板的各项规定陆续出台。6月5日,微芯生物、安吉科技、天准科技成功过会;6月27日,科创板“第一股”华兴源创开始申购。

科创板的提出不是突发奇想,而是建立在过去资本市场建设经验之上的重要举措,是资本市场的增量改革。一般认为2015年提出的战略新兴板是科创板的前身,科创板可以参考战略新兴板的制度设计,并与中小板、创业板、新三板形成差异,以实现二十余年以来“打造中国版纳斯达克”的梦想。

上交所在《科创板股票发行与承销业务指引》中表示,保荐机构应准确把握科技创新的发展趋势,重点推荐下列领域的科技创新企业:

1、新一代信息技术领域:半导体和集成电路、电子信息、下一代信息网络、人工智能、大数据、云计算、新兴软件、互联网、物联网和智能硬件等;

2、高端装备领域:智能制造、航空航天、先进轨道交通、海洋工程装备及相关技术服务等;

3、新材料领域:先进钢铁材料、先进有色金属材料、先进石化化工新材料等;

4、新能源:先进核电、大型风电、高效光电光热、高效储能及相关技术服务等;

5、节能环保领域:高效节能产品及设备、先进环保技术装备、先进环保产品等;

6、生物医药领域:生物制品、高端化学药、高端医疗设备与器械及相关技术服务等;

7、符合科创板定位的其他领域。

从目前上报的企业信息来看,科创板把握科技创新的发展趋势,专注“硬核”科技产业,至少在“赛道”专注度方面,胜于纳斯达克。因为科创板的定位是“面向世界科技前沿、面向经济主战场、面向国家重大需求”,所以上报企业多分布在半导体、高新材料、技术硬件、软件服务、医疗和生物制药方向,对不属于前沿科技的企业说“不”。在科创板问询过程中,一般安排第一轮“全面体检”,第二轮及后续问询更多地关注重点揭示风险,以及科技创新成色。

如果将科创板的设立放在更宏大的时代背景中,它承载了助力产业结构升级和经济新旧动能转换的期许,或将承接政府产业政策、国家产业基金的部分功能,满足重点行业的融资需求,培育硬核科技。相比于市场本身的繁荣,更重要的是,引导资本市场的资金,包括VC、PE,投向符合国家需求的高科技产业中去。

科创板正式“上线”在即,市场对于科创板上报企业的成色各位关注。因为科创板与纳斯达克均以面向高科技公司为特色,所以我们将这两个市场进行对比,我们选择三个维度来分析:1、两个市场的企业行业分布;2、将科创板与排除了市值前50企业的纳斯达克市场进行比较;3、在纳斯达克上市对企业成长的作用。

(一)行业:科创板专注科技“赛道”,纳斯达克胜在生物制药

截至2019年6月25日,上报科创板的124家公司中,从事软件与服务行业的公司最多,占到申请总数的21.77%,这一比例高出了纳斯达克精选市场9.89个百分点,高出纳斯达克全球市场与资本市场约14个百分点。资本货物(以高端制造为主)占比15.32%,比纳斯达克GS高10.71个百分点。材料、技术硬件和半导体领域,科创板上报企业占比也明显高于纳斯达克GS上市企业比例。制药与生物科技行业有14.52%,与纳斯达克全球精选市场(GS)的比例基本持平。

在各类科技含量较高的行业中,纳斯达克市场最为青睐生物科技行业,尤其是纳斯达克全球市场(GM),有33.48%的公司选择制药与生物科学行业。

在纳斯达克市场中,符合科创板行业要求的企业占比53-63%,另有一些零售、传媒、石油、金融以及商业模式创新等企业。而科创板对于上市企业的行业有着更严格的把控,目前申请上市的企业均与六大科创主题高度契合。

(二)剔除前50企业的纳斯达克GS和GM、CM或更有可比性

纳斯达克最优质板块——全球精选市场的市值前50名,大多被广泛熟知,这一方面得益于部分企业确有硬核科技,另一方面因为这些企业或规模庞大,或集团业务丰富,或产品直达消费市场。考虑到纳斯达克的多年积淀和时代机遇(两次科技浪潮),以及全球较成熟企业赴纳斯达克上市的因素,我们如果将刚刚开板的科创板上报企业与纳斯达克知名企业进行比较,难免缺乏可比性,也有失公允。

对刚刚开板的科创板来说,剔除50家明星企业的纳斯达克GS市场和纳斯达克全球市场、资本市场或更有参考价值。纳斯达克GS市值排名51-60的上市企业平均市值322亿美元,约合2218亿人民币,这20家企业多从事信息技术(10/20),其中又以半导体行业(5/20)、软件服务(4/20)为主。

在纳斯达克全球市场(GM),目前市值较高的公司生物制药(8/20)与软件服务(8/20)平分秋色,前20家企业的平均市值52.17亿美元,约合359亿人民币。在纳斯达克资本市场(CM)上,市值较高的公司分布在生物制药(7/20)和消费领域(5/20)。前20家企业平均市值23.36亿美元,约合人民币161亿元。

相较于纳斯达克GS全球精选50家明星企业,GS51-70、GM和CM的企业“知名度”不太高,这或许是因为其产品并不直面消费者而不被广泛了解,但这并不削弱其核心技术的重要性。因此,我们在评价科创板上报企业技术含量时,不必将知名度当做重要因素,更不必妄自菲薄。

(三)板块与企业:结于微时,共谋成长

如果我们想借鉴纳斯达克市场的发展经验,评估科创板对我国高科技领域发展将产生的作用,那么我们就要分清楚纳斯达克上市企业的成功或发展,哪些来源于企业内生增长,哪些来源于上市行为本身。

我们从上市对企业直接融资需求的满足、上市后融资渠道打开、企业并购便利性等方面分析纳斯达克对科技产业的积极作用。

纳斯达克市场三个板块的IPO募集规模均值在1亿美元以下,约合人民币6.88亿人民币。纳斯达克GS(除前50名)、GM、CM市场的IPO平均市值分别为25.39亿美元、3.58亿美元和1.46亿美元,合人民币分别为175亿元、25亿元、10亿元;IPO之后市值增幅在20-62%范围(剔除市值最大50家企业)。

截至6月26日,127家科创板上报企业披露IPO拟募集金额总计1181亿元,项目均募集规模9.30亿元,高于纳斯达克GS全球精选市场的首发募集资金均值。根据上报企业披露的拟发行股数和发行后股数计算,得IPO平均市值约为53.27亿元,高于纳斯达克GM全球市场,低于GS全球精选市场。因此,从首发募集资金方面,科创板上报企业情况优于纳斯达克GS精选平均水平;从首发市值方面,科创板上报企业介于纳斯达克GS和GM之间。

对于待上市企业而言,如果可以选择,上市之后再融资的便利性和信息披露的监管要求是选择上市板块的重要考量因素。科创板作为中国资本市场“试验田”,在相关制度改革方面将先试先行,而上市企业将受益于这样的政策红利。

对于一家中小规模科技公司而言,如何将已有技术转化为产品,如何扩大产品的市占率,如何有效地进行技术迭代,如何将研发成果产业化、规模化,都是影响公司命运的战略问题。在恰当的时候获得资金补充、在更大的平台吸引团队和产业链上下游合作方、借助专业团队实现必要的收并购,是科技公司在上市之后的理想状态。

在纳斯达克上市的中小科技公司中,有一些在上市后获得了更为全面的发展。更多的资本投入到研发之中,拓展生产领域,从而扩展销售市场,形成发展的良性循环。以慧荣科技(SIMO.O)为例,这家总部位于中国台湾的公司于2005年在纳斯达克市场上市,首发日市值为3.22亿美元。今天,慧荣科技的市值较上市时增加了近4倍,达到14.31亿美元。研发经费方面,慧荣科技在2011年的研发经费为0.39亿美元,占到其营业收入的18.09%。慧荣科技在2018年的研发经费较2011年增长了161.54%,达到了1.02亿美元,占到其营收的20%,增幅达到161.54%。上市后,慧荣科技的净利润达出现了3年的快速增长期,从2005年的2,053万美元迅速增长至2007年的4,047万美元。2018年,慧荣科技的净利润达到了9807万美元,为上市后最高值。

上市不仅会为企业带来研发经费上的提升,还为企业带来了进入全球市场与并购池的机遇。依旧以慧荣科技为例,公司在上市后实现了对韩国与中国大陆的多家公司实现了并购,并拿下了三星、飞利浦、中兴等大厂的订单,并为多个著名智能手机与PC厂家提供主控芯片。上市后的慧荣科技进入了高速发展阶段,研发力度不断加大,并将市场开拓至全球,在韩国和中国大陆市场实现突破。在《财富》发布的2017年100家增长最快的公司排行榜上,慧荣科技位列第12。

与纳斯达克市场一样,科创板也汇聚了大批高新技术公司。凭借自身的技术优势,这些公司中有许多已经在业内小有成就。这些企业需要科创板这样一个平台来彰显自身的品牌价值,获得融资,进而进一步开拓自身的业务。高新技术企业的发展依赖于大量的研发投入。

目前科创板IPO申请名单上研发支出占营业收入比例最高的是泽璟制药,其研发支出约为营业收入的105倍,其次是微芯生物,其研发支出占到营业收入的近60%。按照纳斯达克的成功经验,科创板可以为这些研发支出比例高的企业提供一个融资平台,助力其产品研发。对于有志于拓展国际市场的企业,比如已在印度和捷克建立研发中心的乐鑫科技,在科创板上市也可以为这些企业带来更多的市场机会。