下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

三胖哥原创作品,欢迎转发,转载需授权

欢迎关注微信公众号 金三板 (ID:woshijinsanban)

九鼎集团近日发布2018年半年报,作为新三板上的“头部资产”,拥有3200多名股东,九鼎上半年的业绩引人关注。

先来看一下九鼎交出的这份半年成绩单:

上半年实现营业收入47.3亿元,同比增长19.07%;

实现净利润5.99亿元,同比增长4.34%;

扣非后净利润5.94亿元,同比增长6.04%。

截至半年末,公司总资产939.79亿元,归属于挂牌公司股东净资产233.48亿元,分别较年初下降5.22%和11.58%。

单就盈利规模来看,九鼎暂居新三板半年盈利榜首,但大概率将被今天披露中报的齐鲁银行超过,后者一季度盈利就达到5.58亿元。

略感意外的是,上半年为九鼎贡献最大利润的,竟然是新收购来的富通保险。

富通保险是香港最大的保险公司之一,九鼎在2016年耗资百亿元全资收购。刚刚并入版图,就成为九鼎最主要的盈利来源。上半年,富通保险保费收入同比增长25%,实现营业收入 32.24亿元,同比增长23%,实现净利润5.12亿元,同比增长47%。富通保险盈利占集团总盈利85%。

我们所熟悉的那个号称“中国最佳PE机构”的九鼎,或许正在慢慢变成一家保险公司。

一、重构九鼎

九鼎究竟是一家怎样的公司?

在半年报中,公司给出的定位是“综合性投资集团”,而在四年以前,九鼎挂牌之处,其在《公开转让说明书》中给自己的定位则是“专业私募股权投资管理机构”。

从传统PE,到综合投资,足可见九鼎在挂牌新三板后的四年间,业务版图迅速扩张。

体现在财务报表上,就是净资产从2014年末的114.21亿元增至现在的233.48亿元,四年之间足足翻了一倍。

体现在资本市场上,目前拥有一家上市公司九鼎投资(600053.SH)和一家新三板公司九鼎集团(430719.OC),前者市值60亿,后者市值132亿。

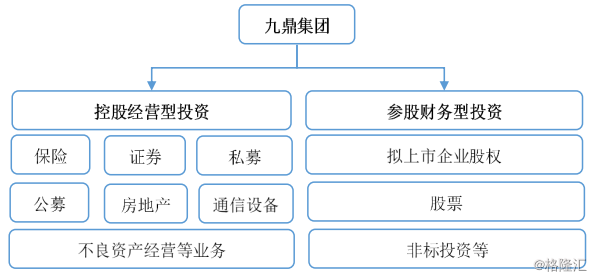

现在,我们来重构九鼎,今天的业务模式包括控股经营型投资和参股财务型投资两类。前者倾向于长期持有并经营投资标的,价格合适时也会考虑出售获取投资收益,后者则倾向于中短期持有不参与经营,通过分红和退出时的投资收益获利。

九鼎旗下的富通保险、九州证券、九鼎投资、九泰基金、中江地产、通信设备制造、不良资产经营等都属于控股经营型投资;其余的分布广泛的各类实业企业的少数股权投资,都是参股财务型投资,自有资金直接投资或参与出资私募基金。

通过下面这个结构版图,我们基本上可以认识如今的九鼎。

这些业务板块,分别在上半年为九鼎贡献多少业绩?

1)传统的私募业务

即九鼎投资,实现营业收入3.68亿元,净利润1.18亿元。收入增长13%,净利润下滑19.7%。其中,投资收益下滑最为明显,从去年的4064.70万元下滑至今年的2340.26万元,主要由于权益法核算的联营企业亏损和持有的可供出售金融资产收益减少。

作为一家PE机构,管理基金所投资项目的投资收益情况是其是否具有竞争力和持续发展能力的核心决定因素,IPO审核趋严、二级市场波动、减持新规、资管新规,这些都对私募业务开展带来极大困难。

2)证券业务

即九州证券,实现营业收入4亿元,同比增长13.38%,实现净利润1.68亿元,去年同期亏损1.06亿元。九州证券最主要的收益来源于投资收益,上半年赚取3.82亿元,同比增长74.60%,但经纪业务、投行业务并未有突出表现。

总体来看,九州证券成为九鼎上半年的一个亮点,在全行业收入下滑11.92%,净利润下滑40.53%的情况下,居然实现了逆势超车。九州证券上半年的业绩,甚至超过了已经上市的国海、一创、山西等券商。

3)公募业务

即九泰基金,实现营业收入8161.24万元,亏损1728.49万元。未作详细披露。

至于除保险外的其它几块业务,房地产、通信设备制造和不良资产经营,收入规模都较小,重要性原则不做分析。

几项传统业务,算下来,合计为九鼎贡献了不到10亿元的收入,假设没有保险板块的并表,九鼎今年业绩会不会很惨?

二、靠富通保险自救

拯救九鼎集团业绩的,是富通保险。

富通保险是九鼎的境外全资子公司,也是香港主要的寿险公司之一,主要从事个人寿险业务,并联合一般保险公司及强积金服务提供商,为客户提供一般保险产品、服务及强积金方案,以满足客户在保障、医疗、储蓄和投资方面不断转变的需求。

上半年,富通保险光保费就收了20.9亿元,占九鼎集团营业总收入的四成,归母净利润5.12亿元,占集团总盈利的85%。已赚保费增长25.15%,主要是新产品畅销促进个人寿险总保费收入上升。

此外,九鼎上半年8.55亿元的投资收益,预估大部分来源于富通保险今年3月抛售的9亿港元股票。

按照九鼎初衷,富通保险源源不断提供的保费收入,将为公司扩大投资规模带来大量廉价的资金。现在看来,收购富通保险的现实意义,可能远大于此。

重金押注的富通保险,虽然增速较快,但受困于自身规模限制,市场份额并不高。

根据香港保监局此前公布的2018年一季度香港保险业临时统计数字,按照总保费收入计算,富通保险个人新单保费收入排名13名,市场份额仅1.3%,距头部险企友邦保险、汇丰人寿相差甚远。

富通保险能否持续保持高增长,抢占更多市场份额,离不开资金支持,对九鼎来说压力不小。

事实上,九鼎集团也有意将富通做大,今年3月,九鼎曾公告,准备推进富通保险在香港联交所独立上市,但至今未有音讯。

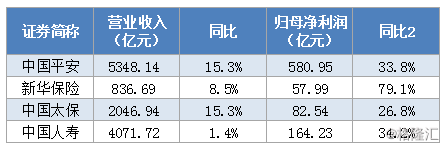

值得一提的是,不仅是富通保险,国内A股上市的四家保险公司,平安、新华、太保和人寿,上半年业绩都很出色。中国平安580.95亿净利润,同比增长33.8%。

在金融去杠杆的背景下,保险业算得上是金融行业的一股清流。

而对于九鼎而言,在其他业务板块低迷之时,靠着收购来的保险公司撑住了业绩,绝对做了一笔划算的投资。但从另一个角度来讲,九鼎是否正在朝着转型成为保险公司的目标迈进?

三、透过九鼎看行业

我们尝试从九鼎的半年报中,找寻到一些金融行业的现状。

第一个便是一级市场的“资本寒冬”。

尽管有了富通保险提供的廉价资金,九鼎的投资规模不增反减。上半年,公司投资活动净流出3.35亿元,而去年同期则是惊人的94.28亿元。二者相比,自判高下。

私募板块的九鼎投资,上半年新增私募投资10亿元,仅为去年全年的三分之一。

事实上,整个国内股权投资行业都处在浓重的观望氛围中。据清科研究中心数据,上半年中国股权投资市场投资总额为5800亿元,同比下降10.7%,在经历五年的爆发式增长后,首次下滑。

九鼎投资在中报里坦言:“在IPO市场审核‘严紧硬’的态势及‘减持新规’影响下,股权投资基金IPO退出总量显著下滑,一二级市场价差红利缩小,随着二级市场估值中枢下移,一级市场整体竞争更为激烈,估值水平被逐渐推高,一二级市场之间的价差进一步缩小。”

第二个现象,是吃紧的现金流。

尽管拥有了富通保险,九鼎依然存在较大的资金压力。

九鼎集团上半年筹资活动现金流入仅76.80亿元,而去年同期是285.22亿元,这也直接导致了公司上半年筹资活动现金净流出61.8亿元,除了九州证券退还40亿元投资款,仍有20多亿元筹资活动现金净流出。

我们都知道,金融行业是个靠资金推动的游戏,哪有机构愿意主动把手中的现金还掉?

另外,我们从这张银行授信情况表中看到,九鼎目前的剩余授信额度其实并不多。

在2015年11月完成百亿元融资后,九鼎集团再难在新三板定增。而去年传出的“九州证券300亿Pre-IPO融资方案”也无疾而终。

同花顺iFind资讯显示,九鼎投资控股股东已将手中81.71%股权质押出去,资金压力可想而知。

此外,九鼎半年末合并报表负债合计694.93亿元,较期初增加21亿元,资产负债率已接近74%,四年来持续走高。

在九鼎集团的负债中,长期借款就高达124亿,并且长期借款构成也发生变化,保证借款由期初的83亿下降至16.7亿,而质押借款则由期初的20.7亿增长至84.7亿。虽然货币资金88.31亿元,但其中34.55亿元属于受限资金(贷款保证金)。

融资难、去杠杆的大环境,不仅是民营制造业企业的寒冬,就连九鼎这样的巨无霸也难以幸免。

另一个有趣的行业现象,是金融民工的产能过剩。

九鼎集团员工总人数,从年初的2893人下降至2357人,降幅明显。销售人员的离职比例,尤为突出。

四、题外话

今年3月复牌时,控股股东同创九鼎投资控股有限公司曾抛出过一份“10亿元”增持计划,价格不超过5元/股。从中报来看,九鼎投资实际增持了30.7万股,且全部发生在3月底,预估花了不到60万元。

截至今天收盘,九鼎集团股价0.88元/股,市值132亿元。