下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

三胖哥原创作品,欢迎转发,转载需授权

欢迎关注微信公众号 金三板 (ID:woshijinsanban)

2018年的夏天,香港联交所的钟被敲个不停,犹如三年前的新三板。

虽然恒生指数今年已累计下跌近7%,香港IPO市场却迎来史上最热的上市潮。选择赴港上市的,既有小米、51信用卡这样的新经济独角兽,也有中国铁塔这样的大型国企,更不乏歌礼、百济神州等未盈利生技公司。同时,新三板企业们赴港IPO趋之若鹜,或是选择“新三板+H”,或是摘牌后搭建红筹,甚至分拆子公司上市。

上周,继君实生物落地首单“新三板+H”后,告别新三板仅五个月的永升物业(871385.OC)也向港交所递交上市申请,有望成为首家从新三板“转板”的物业公司。

一、永升物业:不足一年的新三板记忆

上海永升物业管理股份有限公司,成立于2002年5月,主营业务为提供物业管理等服务,始终致力于提供基于物业管理的物业资产服务等综合性产业服务,业务规模持续提升。

提起永升物业,可能对这个名字比较陌生,但说起它的母公司,却是家喻户晓。

永升物业的母公司,是成立于2000年,2012年11月在香港主板上市的旭辉控股集团(0884.HK),后者今年上半年已累计实现合同销售660.3亿元,合同销售面积431.2万平米,目前市值361亿港元,目前跻身内地房企TOP15。

成立之初,永升物业主要为旭辉集团北京、上海和苏州的物业提供管理服务。之后,旭辉集团计划将物业管理板块独立,于2016年8月整体作价1.3亿元,将其持有的40%、20%和10%公司股份分别转让给了上海旭辉企业发展有限公司和两个员工持股平台上海景助企业管理咨询中心(有限合伙)、上海璟钧企业管理合伙企业(有限合伙)。

同年11月完成股改后,永升物业于2017年4月14日在新三板挂牌,股票代码871385。

在登陆新三板后,永升物业立即完成了第一次对外融资,以5.18元/股的价格发行200万股,募集资金1036万元。发行对象为四位自然人:张丽娴认购65万股,张莉莉认购50万股,罗杏枝认购45万股,马莉认购40万股。按照这个发行价计算,永升物业投后估值涨到了5.8亿元。

流动性不足的新三板,已经无法满足永升物业的资本运作需求。公司在2017年11月发布公告,正在接受东方花旗证券的上市辅导,拟在国内A股上市。随后,今年3月9日,永升物业从新三板正式摘牌。

从本次港股IPO披露的招股书来看,永升物业近两年增长十分迅速,2017年实现营业收入7.25亿元,同比增长51.12%,净利润7644.2万元,同比增长127.51%,公司的净资产收益率从2016年的22.25%提高至2017年的37.07%。

目前,永升生活的综合实力在物业服务百强企业中排名第20位,截至2018年3月31日,已在国内34个城市管理建筑面积约30.5万平方米,并为超过16.9名住户提供服务。

无论是盈利规模还是成长空间,永升物业算得上新三板曾经的优质资产,但无奈在现有制度规则下,满足不了永升物业的资本需求,而类似的例子我们已经在今年见过了太多。

二、林氏兄弟的物业资本局

三胖哥查阅永升物业在新三板挂牌期间的公告发现,自挂牌以来,公司就开始谋划以并购的方式扩大业务规模,曾先后收购宁波永达物业100%股权、出资300万设立蚌埠永升物业、出资350万与山东金鲁班投资有限公司设立山东鲁班永升物业等。

然而,挂牌新三板,并没有使永升物业如愿打通融资渠道,截至2017年中报,永升物业持有的现金及现金等价物不到3亿元,让用自有资金投资的日子难以为继。手中无钱,前景难言,成为了永生物业出逃新三板的主要原因。

对比今年2月在港上市的雅生活服务(3319.HK),上市仅半年,就已花费4亿元用于并购,在管建筑面积就增长了超过3000万平方米,基本相当于一个永升物业了。有下面这样的股价表现,也就不足为奇了。

永升物业在招股书中也披露,本次IPO募集资金的用途之一就是寻求战略性收购及投资机会。除住宅物业外,医院、学校、商业及办公大楼等也都是公司的目标,同时公司还将收购社区教育、社区零售服务、社区老人护理等社区产品及服务。

三、为什么是港股?

在递交港股IPO申请前,永升物业原本的选择是A股上市,但在利弊权衡后,还是选择了放弃国内上市计划。永升物业为何最终选择了香港上市?

南都物业(603506.SH)今年2月登陆上交所,一度燃起了物业公司A股上市的欲望。但事以愿违,碧桂园物业在排队多年后也最终折戟而归。

从过去物业公司冲击IPO的经历来看,普遍存在业绩规模较小、关联交易占比高、上市公司分拆、独立性等问题,A股独立上市难度着实不小。

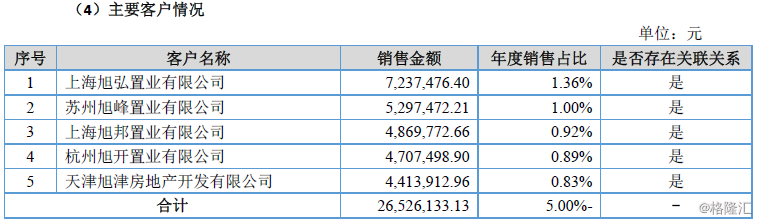

以永升物业为例,其2016年年报中披露的前五大客户均为关联方,实际为大股东旭辉集团的各地子公司。

关联交易,成为遏制永升物业A股IPO的最大硬伤。

另一方面,A股的物业管理行业在估值上也没有优势。南都物业上市后股价高开低走,现在的市值仅有27亿元,市盈率(TTM)34倍甚至还不如远在港股的绿城服务(2869.HK)和碧桂园服务(6098.HK)。

比起A股,永升物业选择港股上市更具优势。2014年,国内首家上市的物业企业彩生活(1778.HK)物业选择港股主板上市,随后,中海物业、中奥到家、浦江中国、雅生活等也相继上市成功。新城悦在终止了A股IPO计划后也立即奔港,多家上市房企在年初的业绩发布会上也表明未来有“分家”计划,谋求港股上市。

不过,即使选择港股,永升物业上市后的估值也存在不确定性。虽然上文提到的绿城和碧桂园估值水平不低,但反观和永升物业规模相似的中奥到家(1538.HK),2015年11月上市后没多久就惨遭破发,现在也只有10亿出头市值和不到10倍的市盈率。资料显示,中奥到家2017年实现营业收入9.77亿元,归属母公司拥有人应占净利润9054万元。

表:A股、港股物业公司估值对比

四、新三板物业股的“转板”样本

国海证券的一份研究报告显示:在消费升级、存量物业面积持续增长的背景下,物业管理市场正处于快速增长的黄金发展期,预计到2030年行业潜在市场规模超过1.3万亿元,相比当前行业规模存在2倍以上成长空间。

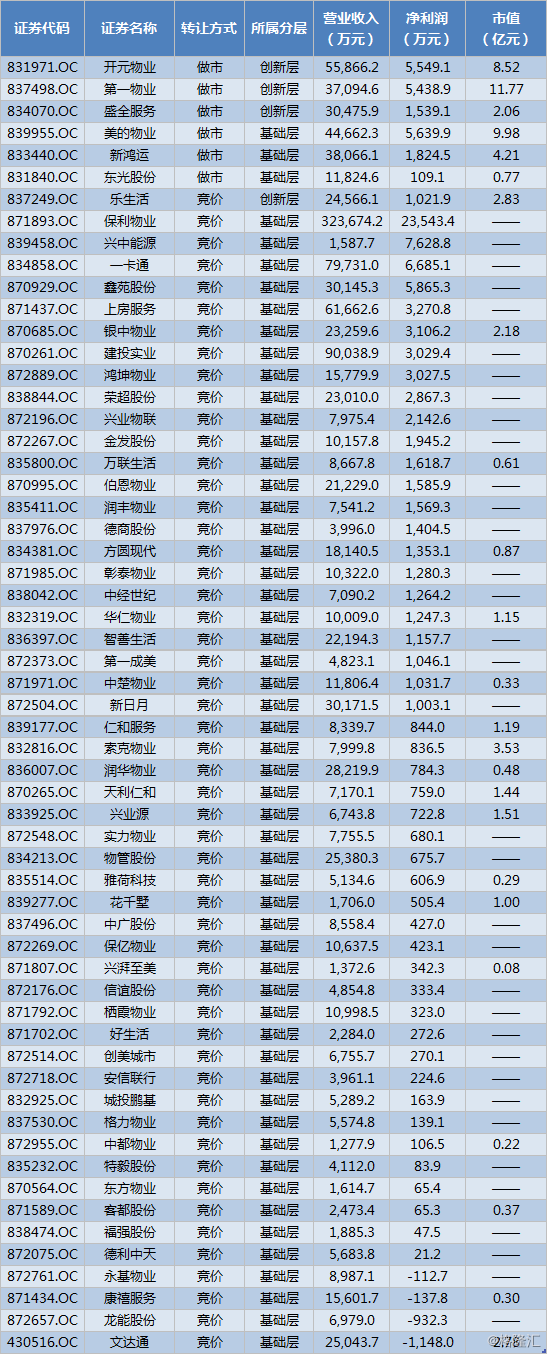

“酒香不怕巷子深”,被忽视了多年的物业管理行业,从去年开始赢得资本拥抱,行业发展也有望借力重塑。截至目前,新三板共有59家物业公司挂牌,2014年以来,新三板物管行业定向增发募集资金金额累计近10亿元,2017 年,在做市指数迭创新低的市场环境下,物管行业股价涨幅超过一倍,堪称逆风飞扬,资本正在以前所未有的速度进入物业管理行业。

表:新三板物业挂牌公司情况

在受资本关注度提升的情况下,物业管理公司的资本运作之路同样也得到重视。尽管包括永升物业、一卡通在内的几家公司此前都已上报IPO辅导,但如前文所述,在目前审核环境下,独立上市难度不小,考虑被上市公司并购或者谋求其他市场的独立上市或许更便捷。

在这一方面,或许永升物业为其他的新三板物业公司们开了个好头。

Tips:

物业公司若计划在港交所上市,需达到上市前三年利润总额合计5000万港币(最近一年盈利至少2000万港币,前两年累计盈利至少3000万港币)的要求,上市时预期市值需达到1亿港币(登陆主板需达到2亿港币)。