下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

《三体》中,一个无意中路过了人类文明的歌者文明,发现了人类,于是就像捏死一直蚂蚁一样,顺手灭掉了太阳系。因为对于他们来说,人类文明什么都不是,你会在乎你走路的过程中踩死一只蚂蚁么,不,你甚至连你刚才干了什么都不知道,别说它杀人不眨眼,你甚至被杀不流血,乃至根本不见红。

这就是降维打击,就是将攻击目标本身所处的空间维度降低,致使目标无法在低维度的空间中生存从而毁灭目标。

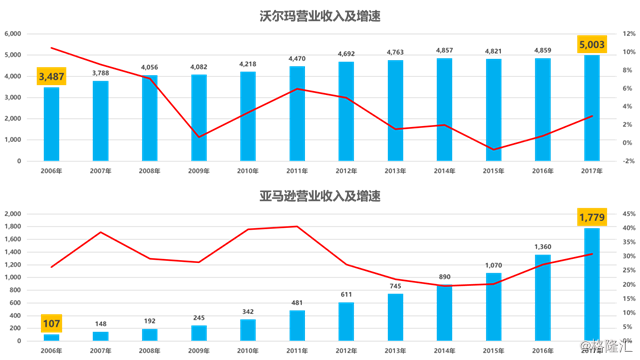

沃尔玛无疑是50年来全球最成功的零售商,这家高居全球500强第一的公司于1962年成立,2017年全球销售额达到5003亿美元,净利润为136亿美元。

亚马逊是美国最大的一家网络电子商务公司,成立于1995年,2017年1779亿美元,净利润30亿美元。

如果只看营收和净利润的绝对值,亚马逊和沃尔玛似乎不是一个重量级的选手,但是如果考虑到增长的速度,沃尔玛就显得老态龙钟,而亚马逊则是“恰同学少年,风华正茂”。

2006年,沃尔玛的营业收入3487亿美元,亚马逊的营业收入107亿美元,此时而沃尔玛的营业收入是亚马逊的32.5倍。

2017年,沃尔玛的营业收入5003亿美元,亚马逊的营业收入1779亿美元,沃尔玛的营业收入不到亚马逊的3倍。

2006年以来,亚马逊的营业收入增速保持20%以上,而沃尔玛的增速大多数年份低于6%,2015年甚至出现了负增长。

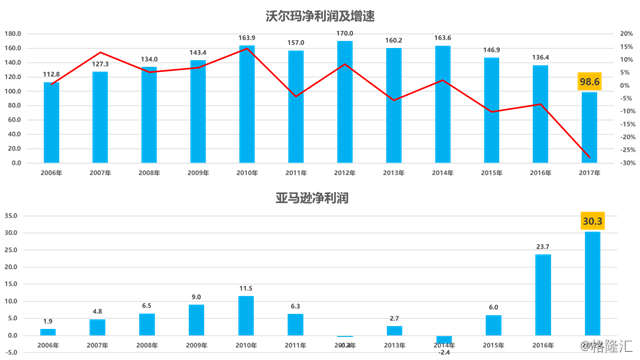

2006年以来,沃尔玛的净利润增长缓慢,2017年净利润98.6亿美元,较2006年112.8亿美元减少了14.2亿美元。

尽管亚马逊在2011年出现了亏损,但是无法否认的是亚马逊的业绩弹性更大,更有想象的空间。

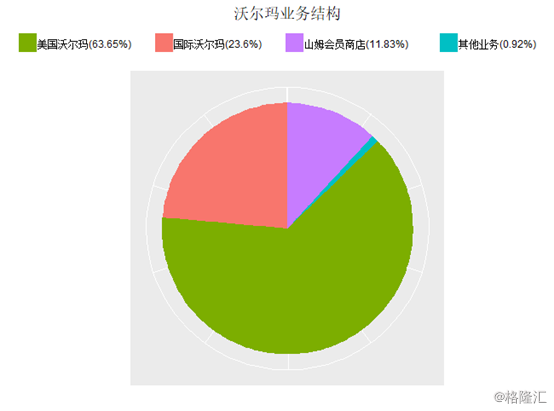

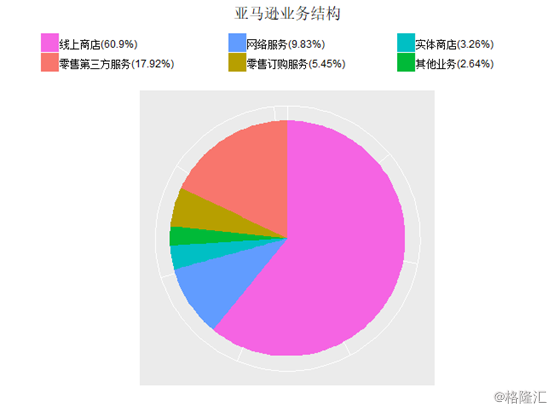

再看业务结构。

上图是沃尔玛2017年的业务结构,沃尔玛业务贡献最大的是美国沃尔玛,占比64%,其次是国际沃尔玛,占比24%。从目前的业务数据来看,沃尔玛仍然是一家传统的零售商店,新兴的业务没有发展起来。

上图是亚马逊2017年的业务结构,亚马逊业务贡献最大的是线上商店,占比61%,其次是零售第三方服务,占比18%。尽管线上商店是亚马逊最大的业务来源,但是我们可以看到,其他的业务已经占比接近40%,所以亚马逊已不是一家传统的电商公司。

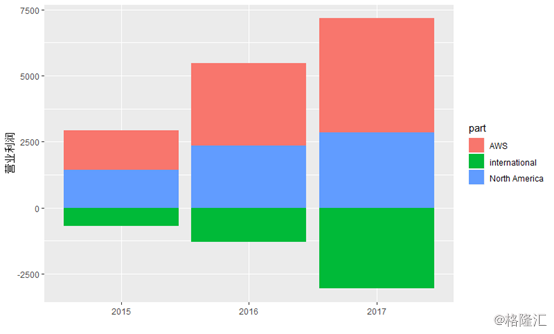

三年来,亚马逊的利润增长主要来自于云服务AWS,2017年AWS的营业利润为43亿美元,超过其北美地区电子商业的营业利润28亿美元,而亚马逊的国际电子商业业务营业利润亏损30亿美元。

亚马逊云服务AWS得到了飞速发展,从利润结构上看云计算已经是亚马逊的主要利润来源。亚马逊在人工智能领域也取得了很大的成就,智能音箱Echo自2014年推出以来,市场份额始终保持第一。

鉴于亚马逊在全球云计算市场中无可撼动的龙头地位,以及人工智能业务的巨大想象空间,市场给予亚马逊的高科技公司的估值,而沃尔玛仍然是传统零售业的估值,这是一个本质的区别。

2017年亚马逊研发费用为226.20亿美元,占营业收入比例为12.72%,持续的研发投入为亚马逊不断取得技术创新,维持科技龙头地位提供了有力保障,也给予了市场持续看多的信心。

美国7月18日,亚马逊盘中市值突破9000亿美元,市盈率高达227倍,亚马逊、苹果、谷歌谁第一个突破万亿美元市值成为投资者的投资,看好亚马逊的人不在少数。

反观沃尔玛,市值为2600亿美元,市盈率29倍,市盈率不到亚马逊的七分之一,沃尔玛2008年以来股价上涨不到3倍,不仅远低于亚马逊,也低于美国三大指数。

2006年以来,沃尔玛的总市值一直徘徊在2000亿美元至3000亿美元的区间,而亚马逊市值从140亿美元一路上涨,并于2015年7月24日超过沃尔玛,如今总市值9000亿美元。从市值来看,沃尔玛已经远远落后于亚马逊。