下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

配股加增持激活行情

公告显示,2018年6月6日-8日,融信中国的大股东DingxinCompany Limited连续增持了公司股票,总增持了约839万股,占总股本比重0.5%。叠加6月6日的配股公告,直接刺激公司股价快速上涨,6月6日至今累计涨幅超过9.7%。

对比股东的增持,股价上涨的直接起因是融信进行了配股融资,因为此次配股影响更加深远。

融信中国于6月6日发布公告,按每股10.62港元,向不少于六名独立专业人士、机构及或个别投资者成功完成配售1.035亿股现有股份。其中新增股份的发行于6月12日完成,配售股份相当于公司现有已发行股本约6.92%及经认购事项扩大后公司已发行股本约6.48%。此次配售所得款项净额将约11亿港元,计划用作公司发展目的及作为集团的一般营运资金。

从折价上看,此次股权融资折价率较低,接近2018年以来公司股价的支撑价位,短期内对价格的影响不大,长期反而会对股价形成一定支撑。配售价为每股配售股份10.62港元,较股份于紧接配售协议日期的最后交易日在联交所所报收市价每股11.30港元折让约6.02%。

配股当日股价表现:

总体规模不大,因此虽然有一定折价,但当天行情中并未出现较大异动,最大跌幅仅为4.6%。

此次配股对公司主要有两点主要影响,第一点引入了优质的战略股东,优化股东结构;第二点为降低财务杠杆,加快推动融信中国未来的长期稳定发展。

优质股东入驻看好长期发展

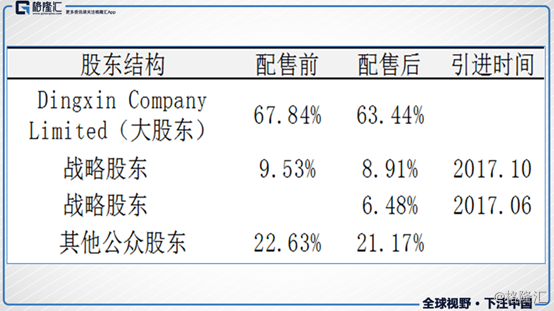

首先此次定向配股融资是融信上市以来第二次的股权融资。从金额上看,两次融资的金额相近,2017年10月份的配股融资金额约为12亿元,而此次融资约为11亿元。但此次融资与上一次的融资有一个明显的不同点:引入的战略投资者类型不同。

此次配售引入的投资者其中之一为国内排名前10的人寿保险企业,除此之外包括黑岩(又称“贝莱德”)、惠理及索罗斯旗下基金等国际知名投资基金。可以说此次融信引进的投资人后,战略股东层实力更加丰厚,新晋的战略投资人在业界知名同时背靠丰富资源,未来有望给予融信中国更多战略支持及协同效应。

截止至2018年6月6日的持股情况(未包含最新增持情况):

知名的投资机构入驻对于其他股东来说是一个有利消息,而对于市场的投资者也是十分具有吸引力的。为什么这么说,这里体现在两个方面:

1、融资规模及折价不高。此次配股增发的规模占总股本的6.92%左右,融资11亿,这样的资金规模不管是对国内保险、黑岩、惠理这类大型机构,还是对1700多亿资产个规模的融信来说,都不算是很大规模的融资,可见此次融资资金并不是首要目的。而对于目前国内的融资环境,6%左右的折价对于这些机构也并不具备很强的吸引力。显而易见这些机构是对融信未来的增长有较大的信心。

2、都为稳健性机构,对企业品质有较高要求。新引进的股东中,有保险,也有外资财团,这些企业都有一个共同点,那就是保守稳健。体现出来的就是,这些机构在资金投向上评估十分谨慎,对企业基本面品质的要求较高。也就是融信或是估值,或是经营上都为股东带来较高的安全性。

那么融信作为内地住宅开发为主的企业,安全性从何而来?答案是“高周转”与“降负债”。

11亿定增助力降负债

首先对于住宅开发为主的房地产企业,“降杠杆”有一个前提就是“高周转”。周转速度快意味着企业能够快速回款。可以说保证销售的增长,快速回款是“去杠杆”的首要保证。而随之而来的利润增长是自然而然的事情。

融信中国降杠杆的措施包括,积极主动管理负债水平,努力使公司负债的水平增长速度不断放慢,使净资产负债率不断下降,逐步提升公司净资产覆盖率,现金以及金融资产。“用销售回款减去各类成本后多余的资金来拿地,这种策略主要是将不确定性集中在自身而不受外部影响。”融信中国相关负责人表示。

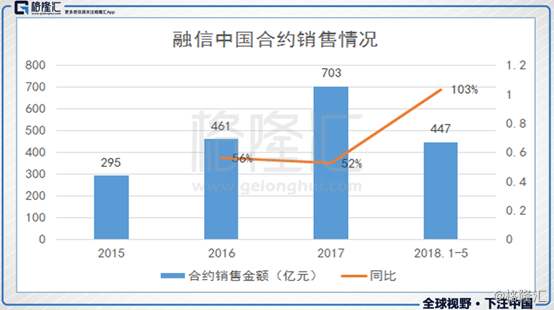

今年合约销售情况如下(根据克尔瑞公布数据):

2018年首五个月连续取得骄人销售业绩,总合约销售额达约人民币447.29亿元,同比增长103.2%。融信的周转能力从业绩上就可以体现。据2017年融信年报,今年到期负债218.4亿,而如今公司1-5月的销售就有447.3亿了,预计1-5月累计回款就能超过215亿,加上2017年末账上205亿现金,现金流完全不成问题。

对于“降杠杆”的衡量,行业普遍用的是净负债率。这里我们需要注意一个时间差的问题。正如上文所说,虽然受到结转周期影响,但融信的销售增长始终会传递到利润端上,而利润增长将提高公司净资产。过去高速成长,使得结转利润增速跟不上企业发展的速度,从而影响净负债率。而如今公司以“将杠杆“为发展指引,叠加净资产的增加,2018年融信的净负债率势必大幅下降。可见融信未来财务实力会越加夯实。

结尾:

参考去年10月的配股事件之后,经过一段时间的调整便开始一轮上涨行情。对比上一次定增价格,此次定增价格上涨了26.1%。出此之外,大股东在定增后的价格持续争持,代表股东对公司未来发展的看,对二级市场的价格来说会形成强力支撑。

而在成价量上,引入投资者,适当降低大股东股权集中度,对成交量的刺激也是十分明显的。过去港股不少企业由于成交不活跃,导致估值一直被低估,而对成交的激活利于企业价值的重估。

除此之外,不单单是战略股东和大股东的看好,国际大行最近集中唱多融信中国。6月7日,融信继海通国际和巴克莱首次覆盖后,再次被大型投行花旗首次覆盖,该行首次覆盖融信中国并给予“买入”评级,目标价为19.80港元,较目前的股价有60%的上升空间。

好的业绩及”降杠杆“是吸引优质股东的最大因素,而股东结构的优化也提高了企业财务端的安全性。因此融信中国是兼顾”成长“与”安全“的内房股标的。