下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

AI狂欢潮下,韩国芯片巨头SK海力士将迎来创纪录的一年。

4月25日,SK海力士公布最新季度财报,由于闪存(NAND)部门销量大增,先进 DRAM 芯片卖爆,Q1营收创下历史新高,营业利润创第二高。

作为英伟达等科技巨头的芯片制造供应商,SK海力士在过去12个月股价近乎翻倍,今年迄今累计涨幅超20%,是仅次于三星电子的全球第二大芯片制造商。

不过虽然业绩表现强劲,公司股价今日不涨反跌。截至发稿,SK海力士在韩股市场下跌超4%报171300韩元。

Q1业绩大爆炸

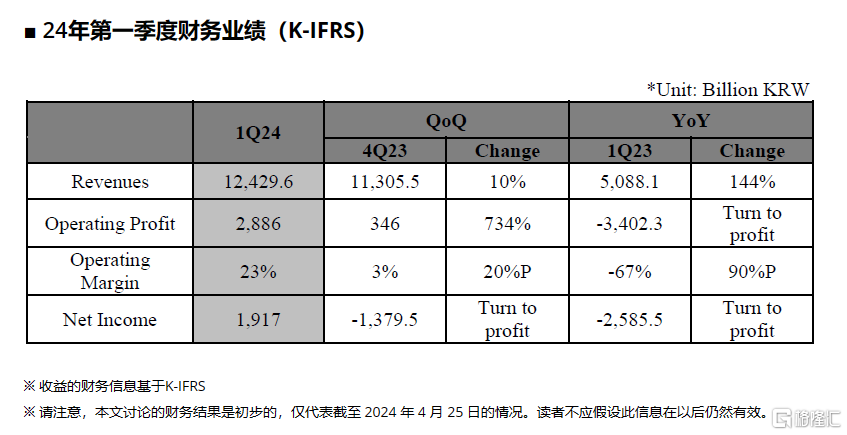

财报显示,SK海力士第一季度收入为12.43万亿韩元(约合90亿美元),同比增长144%,创历史新高。

营业利润为2.886万亿韩元(约合20.98亿美元),营业利润率为23%,同比扭亏为盈,并创下历年同期第二高纪录。

净利润为1.92万亿韩元(合13.9亿美元),净利润率为15%,此前已连续五个季度出现净亏损。

这份强劲的业绩,SK海力士将其归功于“AI服务器产品的销售增长,以及推动盈利的努力”。

其凭借高带宽内存(HBM)等人工智能(AI)芯片技术优势,致力于提升AI服务器芯片销量,并维持以盈利为主的管理模式,由此取得营业利润环比骤增734%的佳绩。

闪存方面,随着属于高端产品的企业级固态硬盘(eSSD)销量比重、平均售价的提高,NAND业务成功实现扭亏为盈。

SK海力士认为,在经历了长期的低迷之后,公司已经进入了明显反弹的阶段。

公司还预测,随着AI内存需求的持续增长,未来几个月整体内存市场将稳步增长,而传统DRAM市场也将从下半年开始复苏。

首席运营官 Kim Woo Hyun 在财报电话会议上表示,对企业级固态硬盘的需求帮助 SK 海力士的 NAND 业务在第一季度恢复盈利。

他表示,2024 年的投资将略高于年初的计划,其中大部分支出将集中在高利润产品和基础设施上,以实现中期增长。

“撸起袖子加油干”!

随着人工智能芯片需求激增之下,SK 海力士成为AI采用爆炸式增长的最大受益者。

在芯片市场上,英伟达占据了AI芯片80%的市场份额,而作为英伟达的HBM3唯一供应商,SK 海力士无疑已经准备好要“起飞”。

为了满足AI内存需求,SK海力士接下来准备“撸起袖子加油干”。

DRAM领域,公司计划增加HBM3E的供应量,HBM3E已于3月开始量产,这是业内首次,同时扩大客户群。

该公司还将在年内推出基于1bnm工艺的32Gb DDR5产品,这是第五代10nm技术,以加强其在大容量服务器DRAM市场的领导地位。

对于NAND业务,SK海力士将寻求产品优化,以维持盈利复苏的趋势。

SK海力士将积极增加其美国子公司Solidigm的高性能16通道eSSD和基于QLC1的高容量eSSD的销售。以及尽早推出第五代面向AI PC的PCIe cSSD,以优化产品阵容来响应市场需求。

本周早些时候,SK 海力士表示拟在韩国投资约150亿美元,以满足HBM芯片产能。

日前,SK海力士宣布将投资5.3 万亿韩元(38.6亿美元)在韩国生产DRAM芯片。

公司计划于 4 月底开始建设名为 M15X 的芯片工厂,并计划在 2025 年 11 月之前实现量产,以满足对AI芯片的激增需求。

新生产基地旨在增加DRAM产能,重点是HBM。SK海力士表示,从长远来看,总投资将超过20万亿韩元(约合146亿美元)。

对此,Counterpoint Research 总监 Tom Kang 表示,SK海力士今年的高端内存产能已被预订满,需要新工厂来满足需求。

他表示,SK 海力士预计今年营收将达到近 61 万亿韩元,利润率将超过 20%。

“这对于 SK 海力士来说是一个明显的转变,也是破纪录的一年的开始。”

另外,SK海力士还在推进韩国龙仁半导体集群投资计划,最终将向该集群注入约120万亿韩元。计划明年在龙仁市开始建设第一座晶圆厂,并于 2027 年竣工。

公司还计划在美国印第安纳州投资39亿美元建立一个高端封装工厂和AI产品研究中心。

与此同时,SK海力士还准备和台积电合作,打造高带宽存储器4芯片和下一代封装技术。HBM4芯片预计将于2026年开始量产。

在财报电话会议上,首席财务官金宇炫说,凭借由HBM领导的人工智能存储领域业界最佳技术,SK海力士已经进入了一个明确的复苏阶段。

“我们将通过在正确的时间提供业内表现最佳的产品并维持盈利至上的承诺,继续努力改善我们的财务业绩。”