下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

麦当劳 (MCD.US) 简化公司结构 扭转国内业务

公司跟踪报告

相关阅读:

《横华国际-美股-麦当劳 (MCD.US) 20170808》

根据最近公布的2018年第一季度财报,麦当劳全球同店营收增长 5.5%,高于市場预估的平均值 3.6%; 全美餐厅销售额增长 2.9%,然而在一些表现好的国际市场,如澳洲、加拿大、法国、德国和英国,销售额增长高达 7.8%, 麦当劳今年的第一份成绩令人惊喜。

上周有消息指出, 麦当劳美国公司正计划进行新一轮裁员,以寻求进一步简化公司结构,以扭转其关键的美国业务, 到2019年末削减约5亿美元开支。 另外资料显示, 相信麦当劳美国同店客流量在过去两个月录得上升,扭转首季状况,主要受麦当劳在当地推出本土新鲜牛肉计划有关。

(资料来源:彭博, 6月6日)

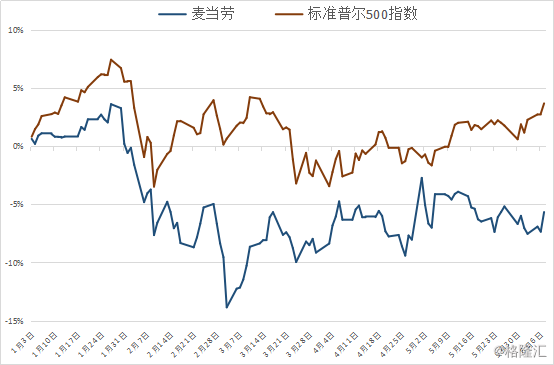

去年麦当劳大涨超过4成, 表现优于标普500指数约22个百分点; 但踏入2018年, 至6月7日收盘麦当劳本年至今股价轻微下跌, 走势较大盘落后。彭博综合券商预测,公司2018及2019年每股盈利分别增长14.9%及8.0%, 而预测市盈率分别只有22.1倍及20.5倍,估值未算昂贵, 考虑到近日股价已经转强, 相信仍具有一定的涨补空间。

2018年亮点关注

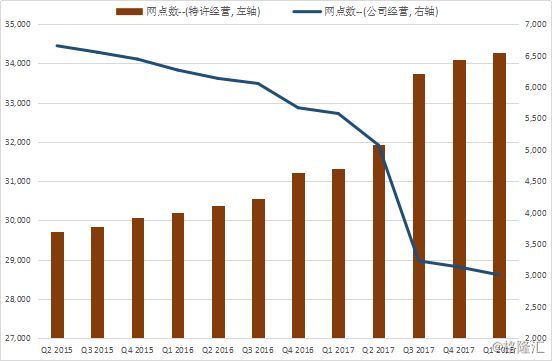

麦当劳(McDonald's Corp)是世界领先的全球食品服务零售商,至今年3月底止第一财季, 在 100 多个国家拥有约37,200 间店,当中只有不足一成的麦当劳餐厅以自营模式经营, 其他的以加盟店的模式营运。业务大致上可分为几个市场,美国市场、国际成熟市场 (如澳大利亚、加拿大、法国、英国等)比例加盟店比例较高、而增长潜力高的自营店比例较高, 约72%。

麦当劳曾积极开发内地市场,与另一个在内地发展的外资快餐肯德基较量, 但随着市场竞争日趋激烈,抑制利润增长空间。根据欧睿咨询的数据显示,麦当劳和肯德基在中国快餐行业合共的市场份额,已由高位时约57%下跌至37%; 两个品牌分别由17%和40%, 下降至分别只有约13%和24%, 拖累两家公司今年股价表现。

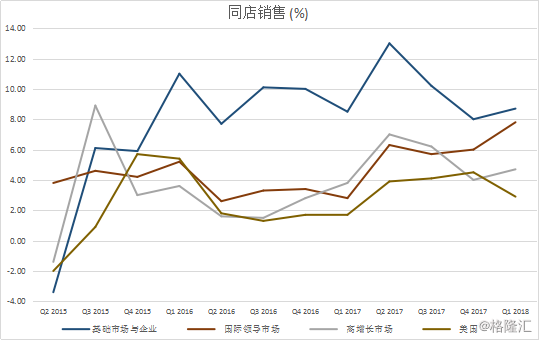

但是, 上月底麦当劳公布2018年第一季度的财报,已连续十年实现同店销售增长的麦当劳,在2018年第一季度营收保持增长,同时涨幅高于预期。受益于国际市场销售强劲,特別在英国和德国,这带动业绩公布当天公司股价上涨3.6%。

数据显示,麦当劳净利润增长13%,美国门店销量连续 11 季度保持增长。麦当劳首季收入同比下降9%至51.4亿美元, 但全球门店销售同比增长5.5%,而顾客数量同比增加0.8%,已连续5个季度保持增长,主要是英国和德国等市场带动。而在麦当劳最重要的美国市场,门店销售同比增长2.9%,虽然低于其全球整体表现,但已實現连续11個季度增长。包括澳洲、加拿大、法国、德国和英国等的国际领先市场的同店销售增长7.8%。在美国國內,餐馆营收亦超过市場预估,受惠于菜品价格上涨、Dollar Menu的订单增加及客流人数增加。

在其后的电话会议上, 公司提到目前移动订餐的使用相对较少,當中有巨大的潜力仍未开发; 而移动订单的金额大小通常是店内订单金额的1.5到2倍, 或有助推动全球平均订单金额水平的上升。季度成本方面,主营业务成本占收入比率略有上升,环比增长0.72%,但同比却下降6.4%。一季度财报中可以看到运营费用的减少,主要由于管理层削减一般及行政开支费用; 麦当劳的EBIT利润率同比增长5.19%,环比增长0.49%。管理层展望从2019财年开始,公司的营业利润率可保持于40%左右。

(资料来源:彭博, 6月6日)

麦当劳业绩持续回暖,让投资者相信公司还有进一步的发展空间。公司拥有良好的利润率和前景,相信市场对这家快餐公司的态度转趋乐观; 加上季度财报显示收入压力正在慢慢缓解。

此外, 随着可支配收入的增长,料内地居民在休闲和餐饮方面的消费将持续增加,我们相信内地三、四线城市的市场潜力尤为巨大,预计快餐市场仍可保持稳定增长, 行业开始慢慢整合, 配合中信的资金实力和政治资本, 麦当劳在内地的品牌使用费收入有望日渐增长。

在市场规模足够大,而且成长空间和确定性较高的情况下, 加上公司目前的估值不高,逐渐改善的业绩指标和优于同业的股息率等,都为公司增加吸引力,应该得到溢价。以目前约24倍的市盈率下 (预测市盈率22倍) , 麦当劳上涨的动力何在呢?

美国国内业务的持续优化

以2018年第一财季来说, 集团接近一半的营业利润来自美国国内业务; 但在麦当劳最重要的美国市场,门店销售同比增长只有2.9%,尽管连续11个季度增长,却明显低于其全球的整体表现。

为改善情况, 麦当劳上周宣布未来8到9个季度内,将以每个季度1000家餐厅的速度,增加美国麦当劳自助点餐机的数量; 平均每天有约11家美国麦当劳餐厅里会出现新增的自助点餐机。目前美國國內约有1.4万家麦当劳餐厅,这将大大增加麦当劳美国自助点餐服务的普及率。

在澳大利亚、英国、加拿大、中国等海外市场上,自助点餐机已成為麦当劳门店的标配。以内地市场为例,在2015年第二季麦当劳已在上海推出自助点餐台;2016年初北京王府井大街麦当劳未来智慧餐厅正式营业,新升级的餐厅里消费者可以用触屏自助点餐机点餐,用微信支付或支付宝等多种方式完成支付。 今年1月麦当劳中国宣布已完成1.8千家门店的未来餐厅升级,占到其内地餐厅总数約7成。可見在普及自助点餐服务这件事上,麦当劳在美国本土的革新速度落后于海外市场的表现。

為缩小差距,麦当劳已采取多项措施来扭转业务,让餐厅更具亲和力, 当中包括把餐厅重新布置得更现代、增加自动点餐机以及增加餐桌服务。它还对菜单进行修改,包括削减产品数量和提高食物质量。今年5月,麦当劳在美国的所有餐厅开始使用新鲜牛肉替代冷冻牛肉来制作汉堡, 或有望重新带动国内销售回升。

麦当劳在亚洲市场的外卖业务日益成熟,外卖收入已贡献公司亚洲地区销售额的1成, 但美國本地市場的發展仍較為落後; 現在麦当劳在增加餐厅自助点餐机的同時, 公司打算在美国尝试开展外卖业务。展望未來,兩者都是这家快餐巨头为吸引更多消费者, 並提升美国國內业绩的尝试, 相信可逐渐反映在未来几个季度的收入之上。

布局内地三四线城市

自去年初中信集团旗下的中信股份、中信资本、凯雷投资和麦当劳联合宣布达成战略合作并成立新公司,后者将成为麦当劳未来20年在中国内地和香港的主特许经营商后, 公司已进行一连串的改革和发展目标。新买家中信股份公布的麦当劳中国「愿景 2022」加速发展计划,设定未来五年销售额年均增长率保持双位数,同时预计到2022年底内地麦当劳餐厅将从2.5千家增加至4.5千家,开设新餐厅速度将由目前每年约250家,逐步提升至2022年每年约500家。集团预期未来4.5千家麦当劳分店中,约45%的将位于三四线城市,而超过四分之三的餐厅将提供外送服务。

(资料来源:彭博, 6月6日)

尼尔森消费者信心指数衡量消费者对于就业预期、个人经济状况以及消费意愿三个方面。 据尼尔森发布的中国消费者信心指数报告,去年二季度消费者信心指数达到历史最高值。其中三线城市和农村地区消费者信心指数均上升3点,分别为114点及112点,增长最为明显, 反映内地三线城市和农村地区的消费者信心指数逐渐积极,有利消费市场的发展。

与一线城市相比,三四线城市在人口规模、消费者结构、消费意愿等方面有着自己的优势。随着成本提高和中式快餐发展迅速,一二线城市市场發展放慢,吸引力已不如从前。 麦当劳在美国和加拿大市场上有中小城市运营的经验,有助公司布局三四线; 加上中小城市还有租金和劳动力成本较低的优势,或意味着更大的利润。

简化公司结构 扭转美国业务

上周消息指麦当劳美国公司正计划进行新一轮裁员,寻求进一步简化公司结构,以扭转其关键的美国业务, 公司计划到2019年底前削减约5亿美元开支。在节流上以自动化代替人工, 推进数字化的移动点餐、自助点餐,将可提升运作的效率,节省人力成本。

消息传出后,当日麦当劳收盘大涨4.3%, 可见市场对此反应属于正面。简单来说,透过在美国建立新的组织架构,以支持特许经营商,可让公司变得更活力、灵活和增強竞争力。公司在削減行政管理支出后, 将资源集中于重新投入包括数字订餐在内的技术领域, 相信这将引领未来的增长, 对股价自然属于利好。

利润率稳定 派息比率高

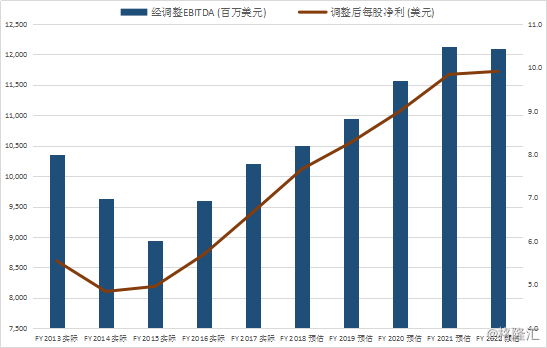

2017财年, 尽管整体收入下降7.3%至228亿美元, 但加盟业务录得新高的101亿美元, 同比上涨8.3%。在加盟业务的贡献下, 公司的营业利润率更由2016财年的31.5%, 上涨至2017年的41.9%,而同比净利润率亦由19.0%提升至22.8%, 較其他竞争对手高。

而且, 过去4年的派息比率一直维持在60-70%, 目前派息率约 2.4%, 相信这个是支持公司日後取得高估值的原因之一。

(资料来源: 彭博, 6月6日)

结语

以目前麦当劳约24倍的市盈率, 略低于彭博綜合同业平均数; 而且营业利润率为41.7%,远高于约24.8%的同业平均值。 考虑资本结构后,公司经调整后的企业价值倍数 (EV/EBITDA) 约为15.5倍, 略高于同业平均水平14.6倍; 但较主要对手百胜集团的18倍低, 反映估值未言昂贵。此外麦当劳股息率为2.4%, 较同业平均水平高出0.4%, 或有助支撑股价。

至6月7日收盘, 麦当劳本年至今股价轻微下跌, 走势较大盘落后。以每股盈利增速来看,彭博综合预测麦当劳2017至2021财年的每股净利年均复合增长率约10.3%, 维持稳定增长; 在估值合理、考虑到近日股价已经转强, 相信仍具有一定的涨补空间,在此重申对麦当劳买入并上调目标价至190美元, 相当于2018年24.8倍的市盈率。