下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中信证券 (HK:06030) 业绩表现超预期 调整后估值吸引

公司跟踪报告

相关阅读:

《横华国际-港股-中信证券(06030.HK)-20170727》

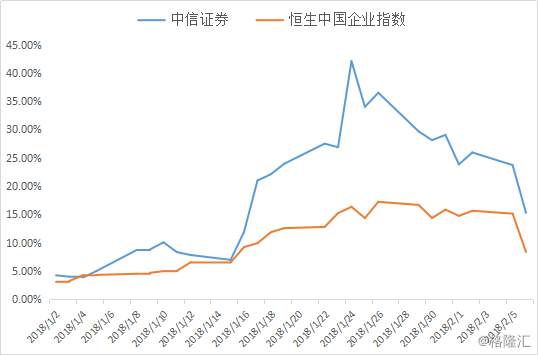

根据上月底公布的二零一七年度业绩快报, 中信証券2017年经营业绩稳步增长, 其中营业收入及归属于母公司股东的净利润分别同比上升13.92%及10.57%。而年初至今股价亦录得约16.3%的升幅, 表现优于国企指数的8.3% (至2月6日收盘)。 股价已于2018年1月中旬到达我们订下的目标价, 我们在此重申对中信証券买入并上调目标价至23元。

(资料来源: 彭博, 2月6日)

(资料来源: 彭博, 2月6日)

2018年亮点关注

2016至2017的两年间内地券商股的走势一直较为落后, 但踏入2018年股价迎来一波上涨的行情, 年初至今(2月6日)中信证券的股价升幅高于国企指数约8个百分点。考虑到公司前景的确定性高, 在此希望多补充点看法和信息。

行业数据得到改善

(资料来源: 中国证券业协会)

(资料来源: 中国证券业协会)

在2015年股指大起大落、市场交投非常规放量后, 2016年证券行业经营数据同比全面回落, 行业向常态修正。根据数据显示,2016年证券公司实现营业收入3279.94亿元,同比下降42.97%;实现净利润1234.45亿元,同比下降49.57%;净利率37.64%,同比下降4.92个百分点;行业净资产收益率(ROE)7.53%,同比下降9.33个百分点; 因股票、基金交易活跃度下降,证券公司经纪业务净收入同比降低60.87%; 而行业佣金率也持续下滑,全年平均佣金率0.403%。

情况于2017年有进一步的改善, 根据中国证券业协会最新的数据显示, 2017年证券公司实现营业收入3,113.28亿元,同比下降5.08%, 而净利率的下降幅度收窄至1.35个百分点, 可见行情有回稳的迹象。

公司排名位居行业前列,增长潜力十足

中信证券2017年营业收入同比增长13.9%至433亿; 归母净利润115亿, 业绩表现理想, 相信主要原因是自营业务可供出售金融资产的变现收益; 加权平均净资产收益率为7.84%, 同比增加0.48个百分点。以实现净利润计算, 公司占行业约一成的份额, 较2016年的8.4%有所提升。可见公司致力打造“成为全球客户最为信赖的国内领先、国际一流的中国投资银行”, 凭借全能型投行的显着优势和境外平台的持续整合, 在行情好转时稳固龙头地位。

去年各项业务排名行业前列

2017年公司股基成交金额占市场份额约5%, 过去五年市场份额上升趋势明显, 目前排名行业第二;在金融债和资产支持证券的发行额大幅增长下, 债券承销规模同比增长41%至5350 亿, 排名行业第一; 投行业务IPO融资规模为206 亿, 排名行业第一; 两融市场份额位居行业第一 (约为6.3%),去年底余额650亿元; 可见公司业绩好于行业整体水平,经营稳健。

另一方面, 资本市场建设将实现现货一级、二级市场与衍生品市场的协同发展,推动产品创设业务的发展。产品创设业务具有较高门槛,对资本实力、金融工具定价能力、客户规模有较高的要求,中信证券作为行业龙头,相信将显著受益于资本市场建设。展望未来的发展, 相信中信证券业绩录得较快的增长属大概率事件。

以目前约17.8倍的市盈率下 (预测市盈率16.7倍) , 中信证券未来上涨的动力何在呢? 我们相信, 在股票市场成交金额增长的情况下, 中信证券作为业内的领头羊, 在一波上涨行情后仍具最大的补涨空间。

未来股价上涨的的催化剂

我们相信中信证券股价向上的催化剂主要有三方面: 1) 龙头地位进一步稳固 2) 场内衍生品市场持续优化 3) 预期未来成交金额的上升。

(资料来源: 彭博, 2月6日收盘)

(资料来源: 彭博, 2月6日收盘)

场外衍生品市场业务

自2017年以来, 场外期权名义保证金和交易笔数稳步增加。据中证协数据显示,2017年前11个月证券公司统计口径下场外期权累计新增初始名义本金4497.57亿元,月均新增408.87亿元,同比增长37.76%; 当月新增交易从1月422笔快速增长到11月的2914笔,同比增速在9月一度达427.89%, 业务增长快速。

期权合约主要分为以沪深300、中证500、上证50为主的股指,A股个股、黄金期现货,以及部分海外标的, 目前主要是股指期权和个股期权两个品种。

场外期权是用复制和合成的方式来满足对于风险对冲的需求, 最大的区别就是它的非标准化,由于不同交易主体需求是个性化的,因此场外期权应运而生空间广大。参考国际经验,场外衍生品规模远大于场内, 目前A股个股期权市场处于起步阶段,可见未来增长空间广阔; 预计今年底场外股期权存量规模将达到3,300亿元, 占A股市值比例达0.5%;平均每月新增名义本金将在200亿元以上。

根据行业经验,股票期权业务资本回报区间10 - 20%, 高于融资融券和股票质押等融资类业务。2017年场外期权业务给券商创造净利润30 - 50亿元, 未来场外衍生品业务有望成为证券公司业务的重要增长点。

市场集中度高 龙头企业发展较快

资料显示权益类期权市场集中度很高, 前5 家证券公司的集中度在8成以上, 根据证券业协会数据,中信证券去年首十个月累计新增场外期权的市场份额高达四分之一。

从中长期看,随着未来衍生品种类和规模的发展,金融机构对场外衍生品需求将逐步释放,场外期权业务有望成为券商创新业务的新增长点之一,当中特别利好风控能力较强、资金实力雄厚的龙头券商, 预期中信证券产品创设业务将更快速地成长。

预期未来成交金额的上升

内地经济回稳,市场风险胃纳增加利好股市的长远发展,而股市成交回稳将有利券商的收入。展望2018年, A股被纳入 MSCI 指数、加上在H股全流通和港交所修改上市条例等措施下, 预期市场的成交金额或会进一步上升, 而更多互联网巨企来港上市亦能激活港股的深度,因此在中资金融股之中,投资者或可配置一支龙头券商股作长线投资, 当中中信证券是我们的首选。

结语

公司2016-2017年明显落后于国企指数, 但踏入2018年股价一直向上爆发, 于1月中旬已到达我们订下的目标价。考虑到年初至今已录得约一成半的升幅, 表现优于国企指数约7个百分点, 现时股价跟随大盘下跌至上月中旬的水平, 相信股价在调整后有机会再度重拾升势。

以每股盈利增速来看,彭博综合预测中信证券2017至2019年的每股净利年均复合增长率约15.5%。由于公司未来增长前景转趋乐观,估值仍有扩张空间,在此重申对中信证券买入并上调目标价至23元, 相等于2018年21.9倍市盈率。