下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近几个月达内科技的股价波动很大,也说明了市场对其发展存在比较大的分歧。分歧主要在于公司在2017年11月21公布了2017Q3财报,其净利润下降20.8%,股价当天就直接下跌15.92%。后来股价慢慢收复失地,但最近又开始了一波下跌。

那么达内2017Q3为啥利润下降?现在这个阶段又应该如何看待达内科技的未来发展呢?

一、达内介绍

达内科技(TEDU.O)成立于2002 年,主营职业教育培训业务,2014 年在美国纳斯达克上市。截至2017年9月底,公司已在北京、上海等58个大中城市成立了179家学习中心,目前拥有员工10000人,培训总学生超过60万人次。

根据IDC的数据,达内教育集团是目前国内领先的职业教育机构,IT职业培训的市场份额超过8.3%,排名行业第一,是同行业内第二名的3倍。

当然了,职业培训的对象都是成人。达内从2005年开始就把教授课程的方式设置为线上和线下相结合,一名资深的老师在北京通过网上直播授课给线下教室里的学生们,同时教室中会配有1到2名的助教帮助学生解答问题。

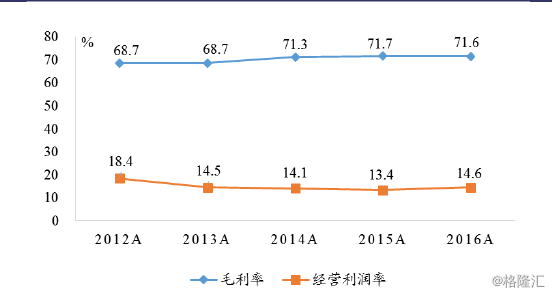

这种模式下,一个老师可以同时教60-70个教室,师生比估计可以达到惊人的1:2000(不算助教)。相较之下,枫叶教育这种传统学校的师生比只有1:10。达内这样可大大减少老师成本的支出,公司毛利率最近3年一直保持71%左右。但学校的销售费用占比一直在30%左右,按照2016年10万名学生来计算,获客成本在4600元。

而最近导致公司亏损,则是因为达内新发展的K12业务。

二、K12业务的快速扩张导致亏损

在国家教育部十三五规划中,正式发布了相关政策来支持STEAM教育发展,STEAM教育这才算是迎来了小爆发。STEM教育概念,指的是科学(Science)、技术(Technology)、工程(Engineering)、数学(Mathematics),旨在让孩子在科学、技术、工程和数学领域综合发展,从而提高其全球竞争力。许多报名的家长认为学习编程能够锻炼小孩的思维能力,并不是“学编程以后就得搞IT“。

达内正是借着这股素质教育风,在2016年推出了面向K12学生的的儿童编程教育(童程童美)面向的是6到18岁的青少年,而这个课程的报名人数正在快速增加。童程童美Q3招生人数达3590人,同比增582.5%(前三季合计9000人,增长300%);Q3新设7个门店,总数已达51个,覆盖21个城市,明年将继续新设100个门店。

看看公司的营收,可以发现近两季度是稳步增长的(Q3净收入 5.68 亿元, 同比增加 18.14%;Q2收入4.56亿元,同比增长24.8%)。这种增收不增利的情况则是由于K12业务的快速扩张而导致了公司2017Q3教学点利用率的下滑(学习中心整体利用率同比下降3.4pct至73.7%),从而毛利率同比下降2.7pct至72.2%。而且由于对K12业务加大宣传力度,所以销售费用同比增长26.8%,销售费用率同比提升1.5pct至36.4%。同时公司不断加大对新课程的研发投入研发费用同比增长53.5%,研发费用率同比提升1.0pct至5.0%。这一切的因素导致了达内2017Q3的利润下滑,净利率下滑7.95pct。

结语

K12这个新业务的发展,必定是会暂时使达内的盈利情况受到影响,但是长期来说,达内还是值得看好的。首先,K12业务的招生人数增长迅速,而新设的教学点需要1年左右的成熟期,预计在2019年实现盈亏平衡,2020年实现约15%的净利润率,营收贡献为8-10亿元。

成人业务方面,目前Java和UI培训课程占比均稳定在35%-40%,合计占比约75%;云计算、大数据等新兴培训课程年增速达到100%;而面向AI等新兴技术开设的Python系列课程也表现出巨大的发展潜力。

整体而言,公司的整体主业发展稳定,K12业务导致的净利下滑是扩张期的正常现象。