下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在半导体行业,并购已经成了常态。博通看中了高通在5G通信领域的实力,曾两次试图收购高通,第一次因出价太低而失败,第二次试图通过提名董事会候选人来达到收购的目的,最终也没有成功;或许后续博通还会想其他办法来收购高通。

高通看中了恩智浦的汽车电子领域的实力,出价380亿美元想要收购恩智浦,目前欧盟和韩国已经同意了,但是还需要中国的审批。

随着摩尔定律失效,半导体行业进入成熟期,并购成了半导体企业发展的最佳途径。因为现在开发新工艺需要的资金越来越大,开发新产品的风险也越来越高,与其自己冒风险开发新技术、新产品,还不如花钱买个现成的。

除了国外的半导体公司在并购之外,国内的半导体公司也在并购,例如紫光集团收购了具有台资背景的矽品苏州。在半导体行业,国外的收购和国内的收购还是有一定区别的。国外的半导体公司之间的并购多是受到资本市场的驱动,半导体行业发展速度放缓,资本市场要求提高资本使用效率,从而致使大型半导体公司之间并购频繁。国内的半导体行业在有政府的支持,钱倒是不缺,但是起步晚,技术上还不够先进;国内半导体公司的并购多是为了引进先进技术以扩大市场份额。

中国电子信息产业集团(英文缩写CEC)旗下的港股上市公司SOLOMON SYSTECH(2878.HK,中文名是晶门科技)最近几年一直处于亏损状态,股价也在横盘,资本市场也很关注晶门科技何时能够扭亏为盈。晶门科技为了引进新的技术,收购了美国微芯科技的资产,这次海外收购能否帮助晶门科技扭亏为盈呢?

晶门科技简介

晶门科技于1999年在香港成立,2004年4月在香港主板上市。2009年,CEC成为晶门科技的第一大股东,晶门科技有了国企的背景。2015年,华大半导体成为晶门科技的第一大股东,持股比例28.5%;华大半导体于2014年5月成立,是CEC旗下为整合集成电路业务而专门成立的公司。晶门科技的目标是在显示驱动领域做到国内第一,全球第三。

晶门科技是一家半导体设计公司,采用的是“无工厂化(Fabless)”的经营模式;Fabless模式的优点是可以降低公司的成本,使公司可以专注于发展集成电路设计的核心能力,选择最先进的生产线和生产工艺生产产品,为客户提供最大的产品价值。晶门科技的员工人数大约450人,公司注重工程开发,68%的员工是从事设计及开发的工程师。

半导体公司的另外两种模式是集成器件制造商(IDM)和纯晶圆代工厂(Foundry)。IDM模式是设计和制造都做,例如美国的英特尔;Foundry是只做制造,例如台湾的台积电。

晶门科技的主要业务是设计、开发和销售专有集成电路芯片及系统解决方案(主要是显示用芯片和触控用芯片),能广泛应用于各类智能手机、智能电视及其他智能产品,包括消费电子产品、穿戴式产品、便携式装置及工业用设备。晶门科技的客户包括维信诺、熊猫液晶、熊猫平板显示等公司,其中熊猫液晶和熊猫平板显示CEC旗下的公司。

晶门科技成立至今,已经快20年了。晶门科技于2000年成立深圳业务及科技中心,2001年推出世界首枚单芯片OLED驱动控制器。2004年成立新加坡业务及科技中心,2010年成立北京业务及科技中心,2013年,推出中国第一枚QHD AMOLED显示驱动芯片。2015年成立日本务及科技中心,2016年成立英国业务及科技中心。2017年,成了台湾科技中心、韩国科技中心和南京科技中心,成立中心的目的是为了拓展公司的业务。

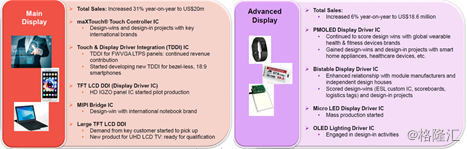

晶门科技的业务包括主流显示业务和先进显示业务。

晶门科技的业务

主流显示业务包括maXTouch触控芯片、TDDI(触控和显示集成)芯片和大尺寸LCD驱动芯片等业务。maXTouch触控芯片已经取得了主要国际品牌的订单及设计项目;用于高清IGZO面板的显示驱动芯片已经开始量产。

先进显示业务包括PMOLED驱动芯片、Micro LED驱动芯片、OLED照明驱动芯片等业务。晶门科技的PMOLED驱动芯片已经量产,市场占有率在50%以上。Micro LED驱动芯片已经开始量产,OLED照明驱动芯片还在研发当中。

收购海外资产,提前布局OLED产业

2016年11月1日,公司发公告称,要花2300万美元进行一次海外收购,其中购买资产花了1700万美元,购买产品花了600万美元。

收购的资产主要是maXTouch触控技术和相关的专利;购买的产品则是若干maXTouch半导体产品。maXTouch触控技术被三星和小米的手机大量采用。华为的荣耀V9手机就是采用了晶门科技收购的maXTouch触控技术。

这次收购的主要目的是为了提前布局即将爆发的OLED产业,开发OLED用的TDDI芯片。在手机屏幕领域,OLED取代LCD的趋势已经很明显了,公司要顺应未来的技术变革。

晶门科技收购的maXTouch触控技术其实原本也不是微芯科技,而是ATMEL公司的;ATMEL公司于2016年1月被微芯科技收购了。

ATMEL公司在触控市场有着超过10年的发展历史,特别是其在AMOLED与柔性OLED的触控技术上相对领先。晶门科技收购这部分资产之后,在触控市场上的技术产品布局将更加完整,在国内OLED产能还没有真正开出来之前,将OLED触控技术拿到手可以提前对市场进行渗透,提升晶门科技在移动显示市场中的地位。

那么OLED行业的情况如何呢?

国外的情况是韩国的三星已经开始量产,并且在扩大产能,苹果手机已经开始使用OLED屏幕了,未来还会继续使用OLED屏幕;韩国的LG计划今年开始量产,计划给苹果供货。

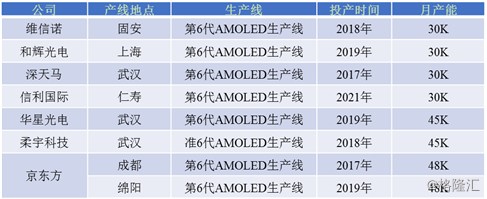

国内的京东方已经开始量产OLED手机屏,而且也在扩大产能;京东方的主要客户国内的华为、OPPO 、Vivo等手机厂商。信利国际、华星光电等面板厂的OLED生产线还在建设当中。

国内的OLED生产线

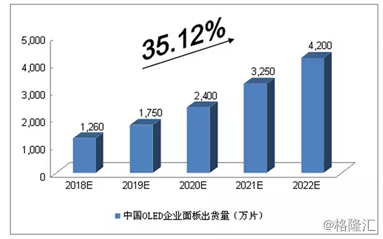

根据中投顾问的预测,2018年中国OLED企业面板出货量将达到1,260万片,未来五年(2018-2022)年均复合增长率约为35.12%,2022年将达到4,200万片。

中国OLED企业面板出货量预测(数据来源:中投顾问)

根据中投顾问的预测,2018年中国OLED企业面板出货量将达到1,260万片,未来五年(2018至2022)年均复合增长率约为35.12%,2022年将达到4,200万片。

随着未来国内OLED生产线的量产,晶门科技的市场需求就会开始增长,晶门科技在OLED产业的提前布局定会充分受益。

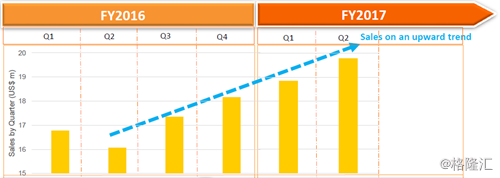

晶门科技营收持续增长

从2016年第二季度开始,晶门科技的业绩已经连续增长了4个季度。

晶门科技季度业绩稳步上升

是什么原因让晶门科技的业绩持续增长呢?

2016年上半年,公司管理层发生重大变动,由外聘的职业CEO叶垂奇博士担任行政总裁,叶垂奇在半导体及电行业拥有超过30年的丰富经验。管理层更替完毕后,公司于2016年9月和2017年1月迅速向管理层发了两批购股权,使管理层利益和股东利益一致。

2016年11月,晶门科技购买了maXTouch技术和相关的专利。

从2016年下半年开始,晶门科技为拓展业务成了了4个科技中心,2016年11月成立英国业务及科技中心,2017年1月成了台湾科技中心,2017年4月成了韩国科技中心,2017年11月成了南京科技中心。

那么,未来还能继续增长吗?

晶门科技购买maXTouch技术和相关的专利之后,会与公司的技术进行整合,以开发出更多的产品。

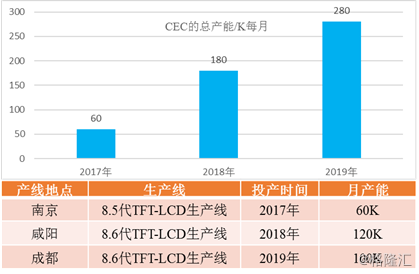

晶门科技是CEC旗下的公司,CEC最近几年也在扩充大尺寸LCD的产能,南京的8.5代线已经投产,咸阳的8.6代线预计于2018年投产,成都的8.6代线预计于2019年投产。2017年,CEC的产能有60K,2018年,增加到180K,到2019年,则会增加到280K。这些产能释放后,会给晶门科技的大尺寸芯片显示业务带来增长。

CEC的大尺寸LCD产能和生产线

2017年12月,CEC与上海市政府署战略合作框架协议,联合组织投资1000亿元,围绕集成电路、智能制造、科创园区、新型智慧城市等领域展开全面合作。晶门科技作为CEC旗下的港股上市公司,除了可以受益CEC旗下大尺寸LCD产能释放之外,也有可能受益CEC和上海政府的1000亿元投资。

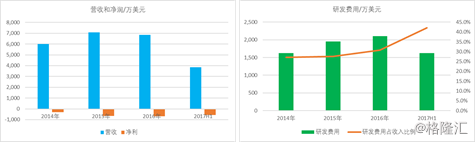

从2014年开始,晶门科技就一直处于亏算状态,亏算的主要原因公司需要支出高额的研发费用。晶门科技的研发费用占营业收入比例较高,一般在30%左右,2917年上半年更是达到了42%。

晶门科技的业绩和研发费用

2017年上半年,晶门科技营业收入3864万美元,同比增长17%,亏损558万美元,亏损减少了13%。

未来展望

晶门科技收购了美国微芯科技的资产,以提前布局OLED产业,开发OLED用的TDDI芯片。OLED产业已经开始爆发,公司的业绩有望受益。

2016年上半年,晶门科技更换了管理层。从2016第二季度开始,晶门科技的业绩开始持续增长,这种增长的势头有望持续下去,以帮助晶门科技实现扭亏为盈。如果扭亏为盈实现,股价定会有所反应。

晶门科技日K线

晶门科技日K线