下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海证券 马鑫杰、靳毅

工业企业利润数据点评

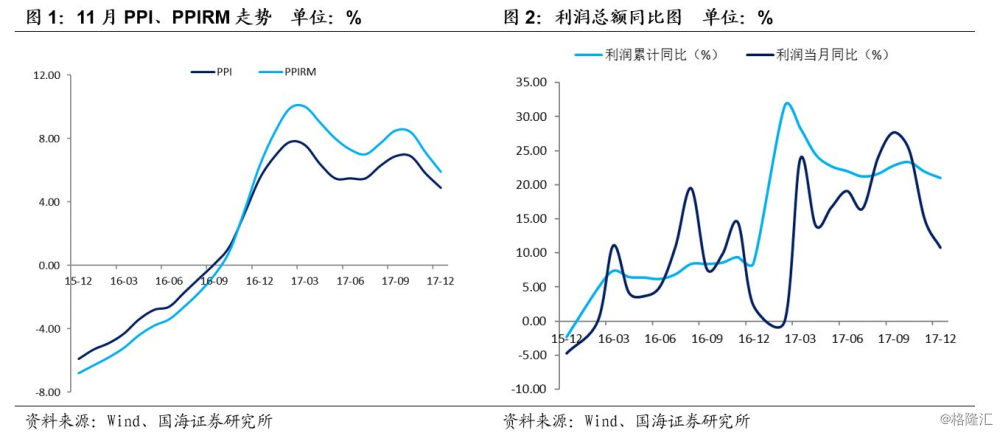

事件:国家统计局1月26 日公布2017年工业企利润数据: 2017年全国规模以上工业企业实现利润总额75187. 1亿元,比上年增长21%,增速比2016年加快12. 5个百分点。2017年12月份,规模以上工业企业实现利润总额8241. 6亿元,同比增长10. 8%,增速比11月份放缓4. 1个百分点。

我们现作出如下点评:

1.价格下降,企业盈利回落。12月,规模以上工业企业利润同比增长10.80%,较11月下滑4.1个百分点,下滑幅度较大。12月PPI同比上涨4.9%,涨幅较前值下滑0.9个百分点,为2017年以来最低的一个月。PPIRM同比增长5.9%,涨幅较11月份回落1.2个百分点。

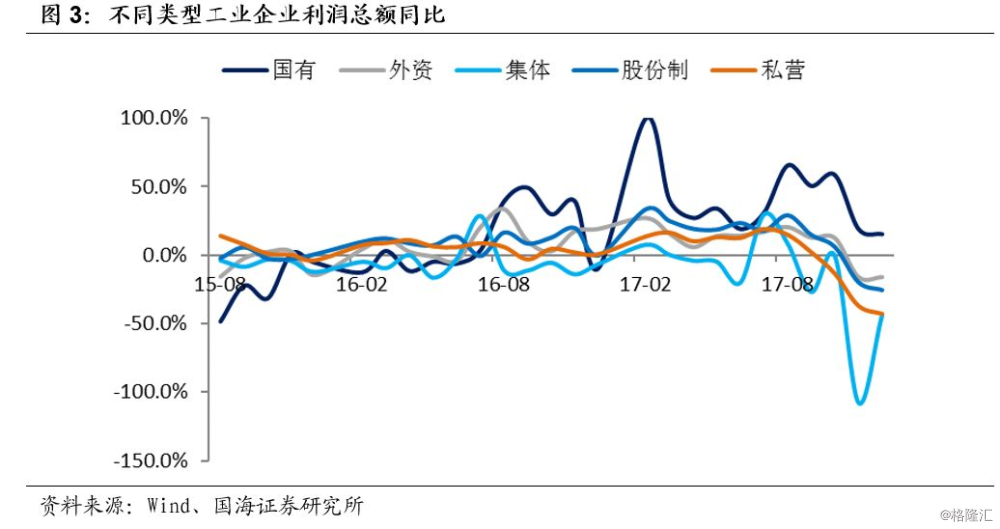

2.非国有控股企业利润增速下滑明显。12月国有工业企业利润同比上涨15.2%,前值为18.8%,而外资、集体、股份制、民营企业利润增速均为负。从图3中,可以看出从2015年末以来国有企业利润增速下滑速度较其他类型企业较慢的主要原因是:(1)供给侧改革及环保督查限产,国有企业都受益最大的;(2)大部分中上游行业企业为国有及国有控股。

3、上游增速明显,中下游增速有限

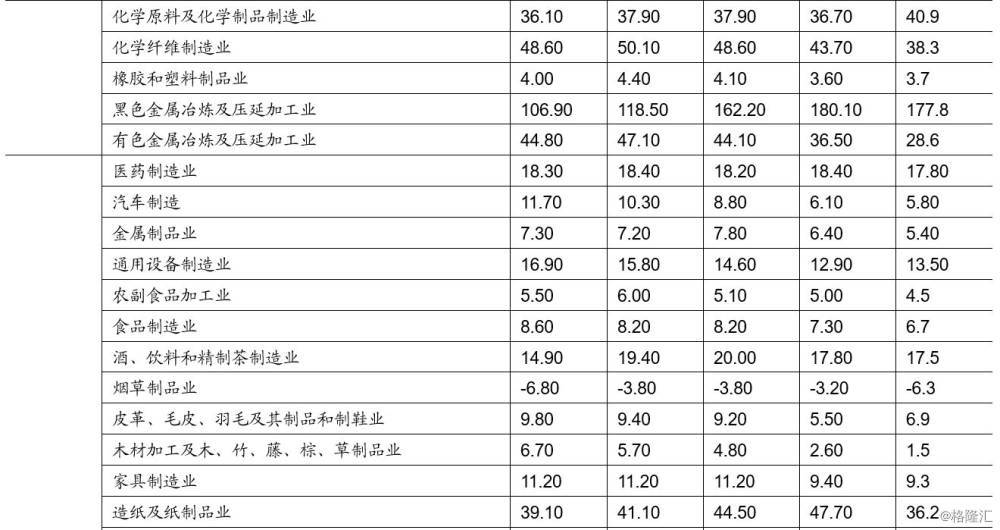

上游行业2017年利润同比增长261.60%,钢铁、煤炭去产能促使供给质量改善,产品价格提高,企业效益大幅回升。煤炭开采和洗选业增长2.9倍,黑色金属矿采选业增长43.8%。

中游行业2017年利润同比增长15.51%,除电力、热力的生产和供应业下滑下滑15.4%外其余均上升,同时受益于供给侧改革,黑色金属冶炼及压延加工业利润增长1.8倍。

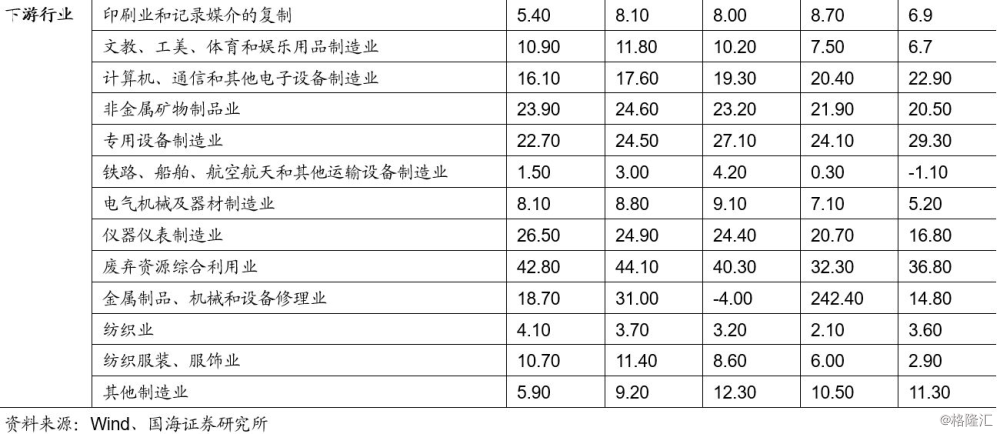

下游行业2017年利润同比增长1.87%。下游行业除烟草制品业和铁路、船舶、航空航天和其他运输设备制造业利润呈负增长,其余均上升。

整体来看,2017年受益于益于供给侧结构性改革的深入推进,去产能、降成本等政策措施有效落实,新动能加快成长,结构调整、转型升级步伐加快,企业生产经营环境得到明显改善。上游行业收益明显,中下游利润增速则相对较低。

4.上游行业信用利差回落明显

综合2017年工业利润数据及行业信用利差可以发现,受益于供给侧结构性改革的深入推进,去产能、降成本等政策措施有效落实,上游行业煤炭、钢铁、有色等相关行业利润总额均出现大幅上升,信用利差也呈现较大幅度下降。其他产业信用利差则整体呈上升态势。

国开债走势及行业信用利差

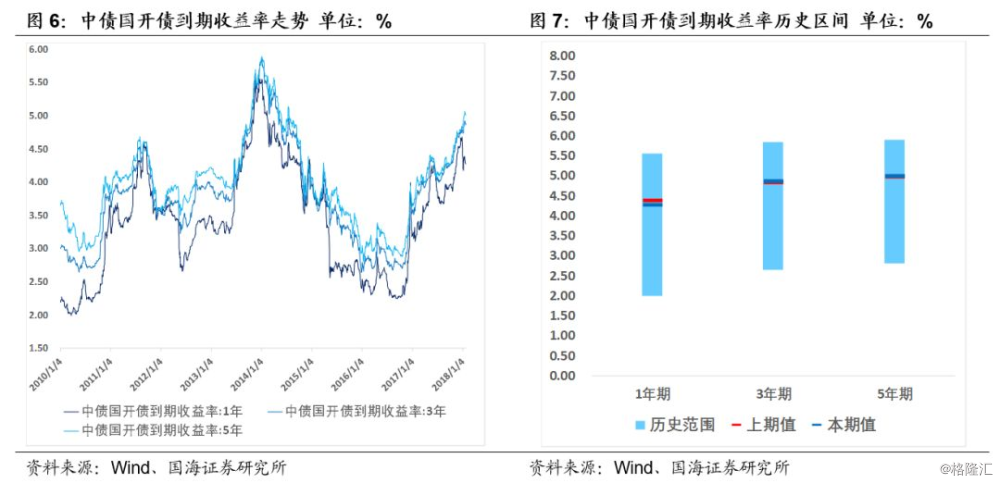

1.1 国开债到期收益率走势

2018年1月26日,1年期、3年期、5年期中债国开债到期收益率分别为4.27%、4.86%、5.00%,较2018年1月12日分别下降10.13BP、上升3.04BP、上升2.95BP。

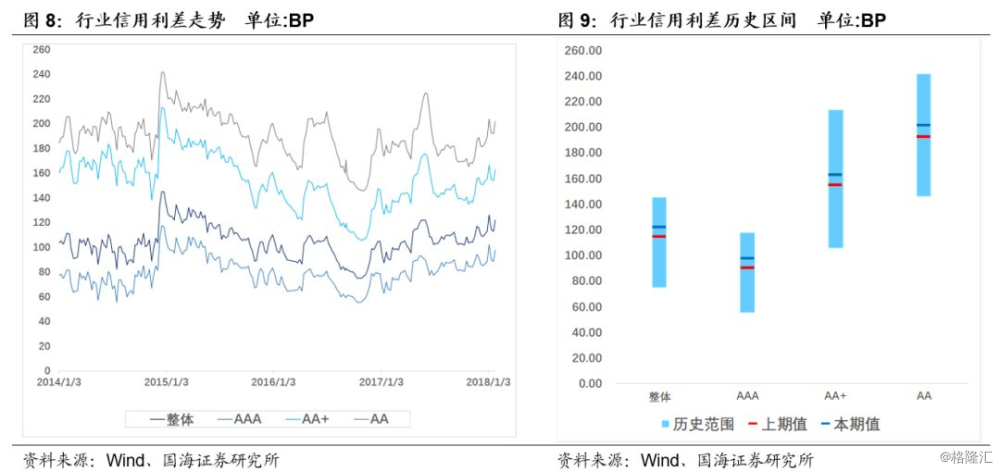

1.2 行业信用利差

2018年1月26日,行业信用利差为121.96 BP,较2018年1月12日上升7.45BP,AAA行业信用利差上升7.24BP,AA+行业信用利差上升7.92BP,AA行业信用利差上升8.95BP。

各行业超额利差

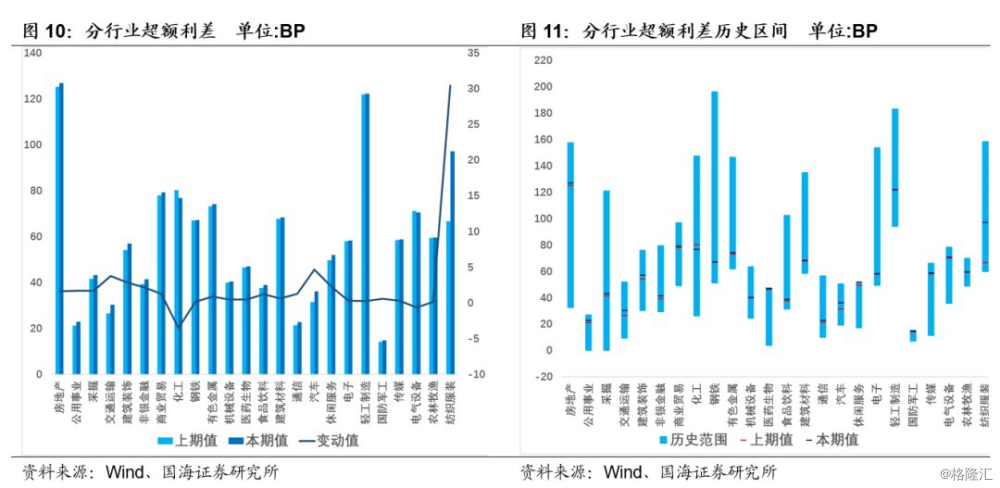

2.1. 分行业超额利差

行业超额利差方面,房地产、轻工制造、纺织服装超额利差位于高位,分别为 126.86BP、122.09BP、97.03BP;国防军工、通信、公用事业超额利差位于低位,分别为14.76BP、22.77BP 和22.91BP。

行业超额利差波动方面,各行业的行业超额利差涨跌不一,其中纺织服装、汽车、交通运输涨幅较大,分别上升30.41BP、4.65BP、3.76BP;化工、电气设备跌幅较大,分别下降3.50BP、0.62BP。

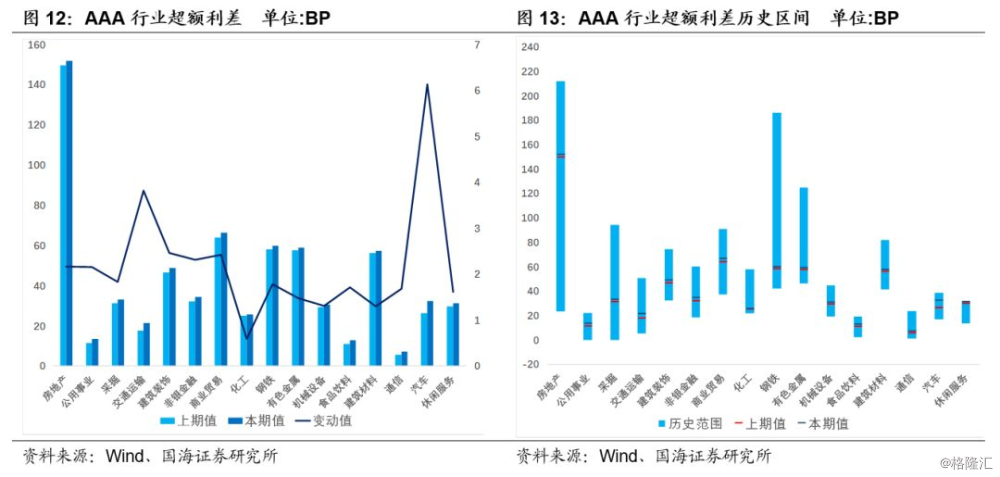

2.2 AAA行业超额利差

AAA行业超额利差方面,房地产、商业贸易、钢铁超额利差处于高位,分别为151.75BP、66.37BP、59.83BP;通信、食品饮料、公用事业超额利差位于低位,分别为7.20BP、12.69BP 和13.49BP。

AAA行业超额利差波动方面,AAA行业超额利差均有上涨,其中汽车、交通运输、建筑装饰涨幅较大,分别上升6.13BP、3.82BP、2.46BP。

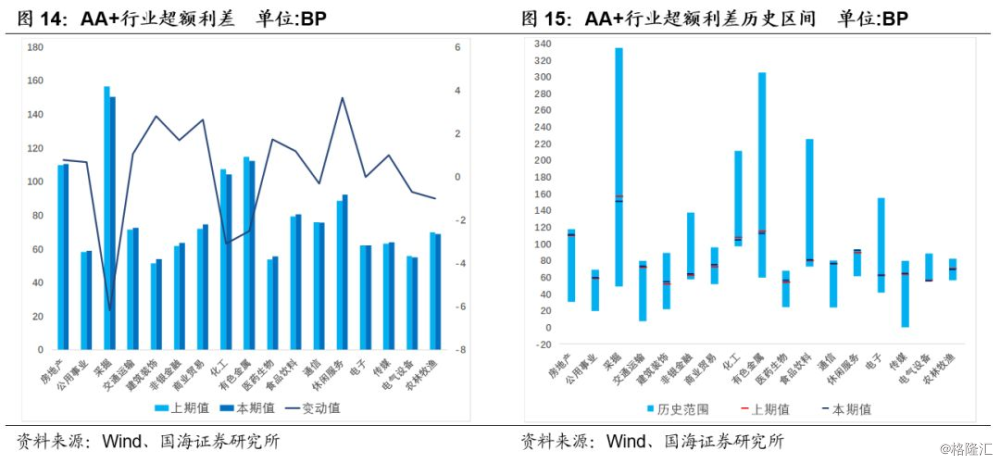

2.3 AA+行业超额利差

AA+行业超额利差方面,采掘、有色金属、房地产行业超额利差处于高位,分别为150.29BP、112.18BP、110.41BP;建筑装饰、电气设备、医药生物超额利差位于低位,分别为54.07BP、55.05BP 和55.44BP。

AA+行业超额利差波动方面,各行业的行业超额利差涨跌不一,休闲服务、建筑装饰、商业贸易涨幅较大,分别上升3.65BP、2.79BP、2.64BP;采掘、化工、有色金属跌幅较大,分别下降6.17BP、3.10BP、2.51BP。

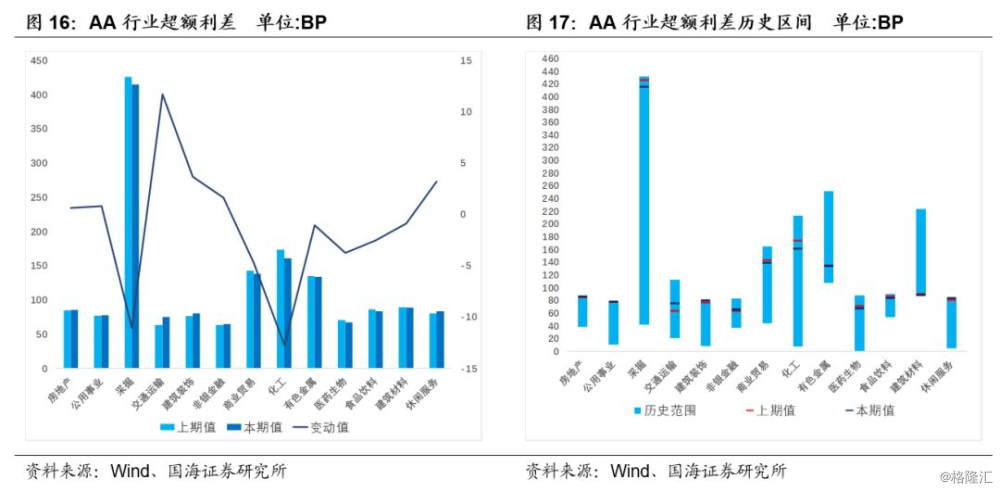

2.4 AA行业超额利差

AA行业超额利差方面,采掘、化工、商业贸易行业超额利差处于高位,分别为 414.70BP、160.55BP、138.02BP;非银金融、医药生物、交通运输行业超额利差位于低位,分别为64.79BP、66.88BP 和74.61BP。

AA行业超额利差波动方面,AA行业超额利差涨跌不一,交通生物、建筑装饰、休闲服务涨幅较大,分别上升11.69BP、3.65BP、3.19BP,化工、采掘、商业贸易跌幅较大,下降12.75BP、11.05BP、4.73BP。

行业超额利差走势

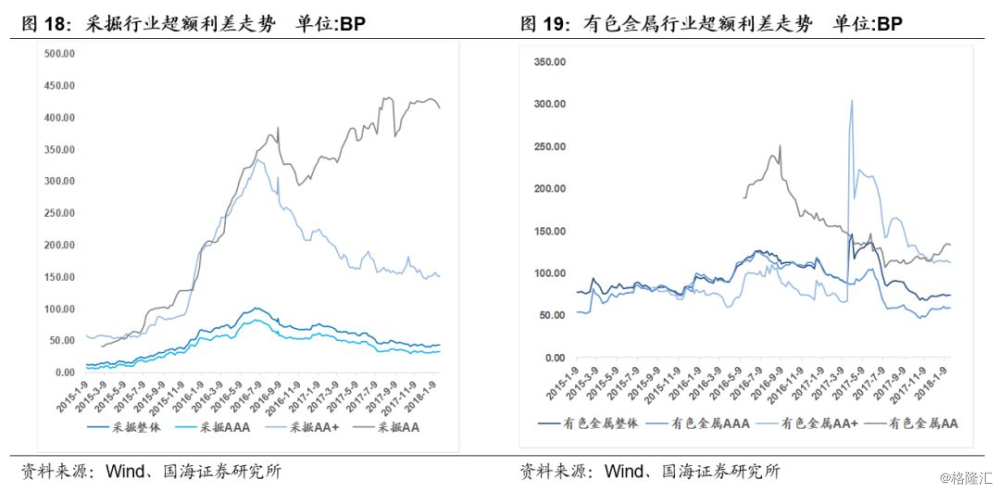

3.1 上游行业

2018年1月26日,采掘行业超额利差为43.22BP,上升1.71BP,AAA、AA+、AA超额利差分别为32.97BP、150.29BP、414.70BP,分别上升1.82BP、下降6.17BP、下降11.05BP。有色金属行业超额利差为74.07BP,上升0.89BP,AAA、AA+、AA超额利差分别为58.92BP、112.18BP、133.45BP,分别上升1.48BP、下降2.51BP、下降1.07BP。

3.2 中游行业

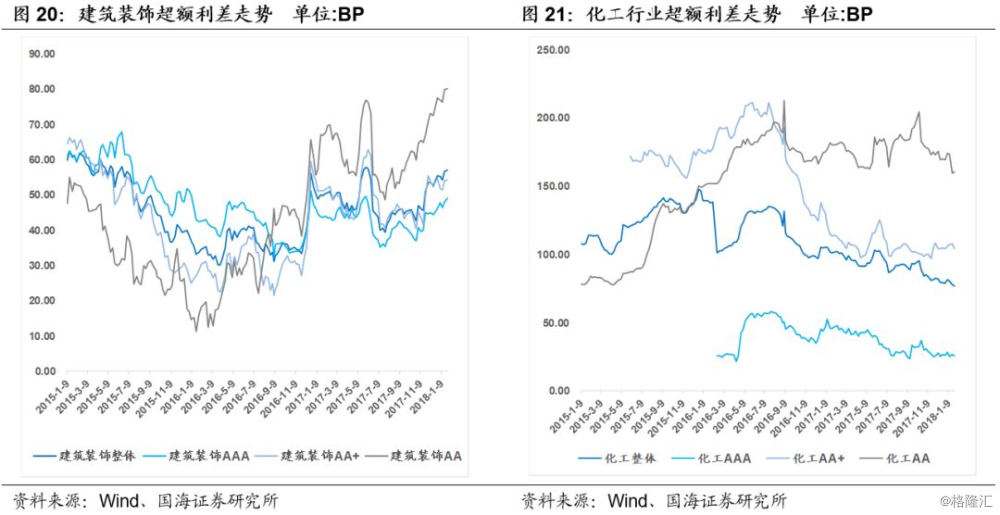

2018年1月26日,建筑装饰行业超额利差为57.00BP,上升0.84BP,AAA、AA+、AA超额利差分别为48.88BP、54.07BP、79.97BP,分别上升2.46BP、上升2.79BP、上升3.65BP。化工行业超额利差为76.77BP,下降3.50BP,AAA、AA+、AA超额利差分别为25.60BP、104.23BP、160.55BP,分别上升0.59BP、下降3.10BP、下降12.75BP。

3.3 下游行业

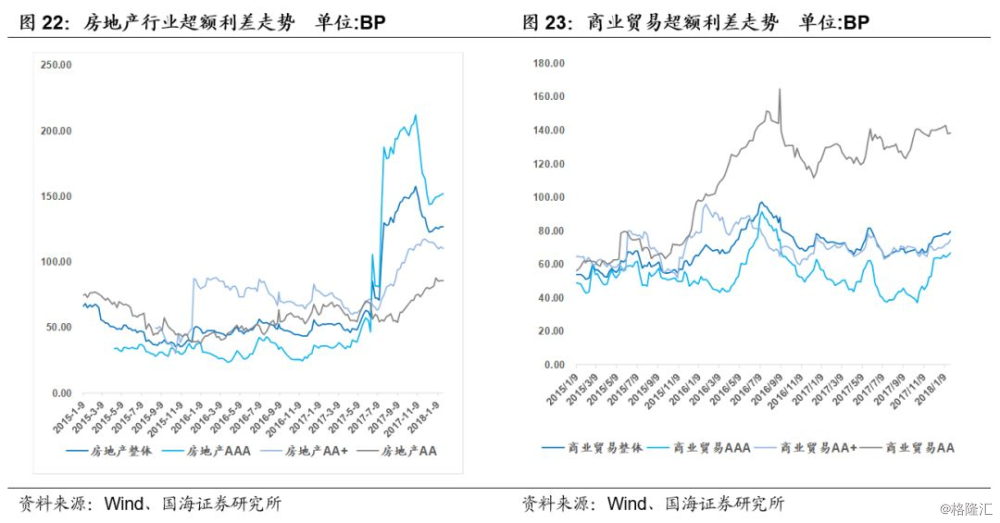

2018年1月26日,房地产行业超额利差为126.86BP,上升1.65BP,AAA、AA+、AA超额利差分别为151.75BP、110.41BP、85.44BP,分别上升2.16BP、上升0.78BP、上升0.61BP。商业贸易行业超额利差为79.18BP,上升1.28BP,AAA、AA+、AA超额利差分别为66.37BP、74.55BP、138.02BP,分别上升2.42BP、上升2.64 BP、下降4.73BP。

3.4 服务行业

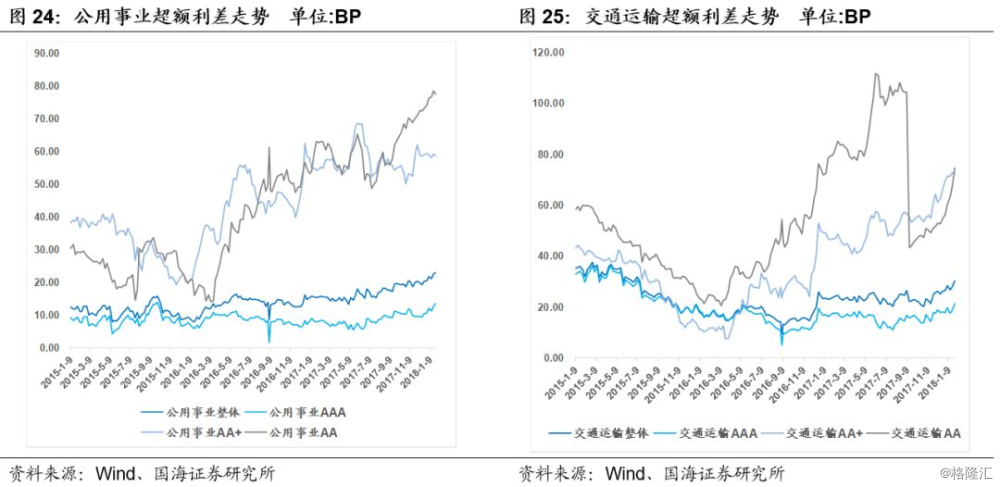

2018年1月26日,交通运输行业超额利差为30.36BP,上升3.76BP,AAA、AA+、AA超额利差分别为21.39BP、72.48BP、74.61BP,分别上升3.82BP、上升1.07BP、上升11.69BP。公用事业行业超额利差为22.91BP,上升1.68BP,AAA、AA+、AA超额利差分别为13.49BP、58.89BP、77.51BP,分别上升2.16BP、上升0.67BP、上升0.81BP。

属性利差

4.1 区域属性利差

4.1.1 区域超额利差

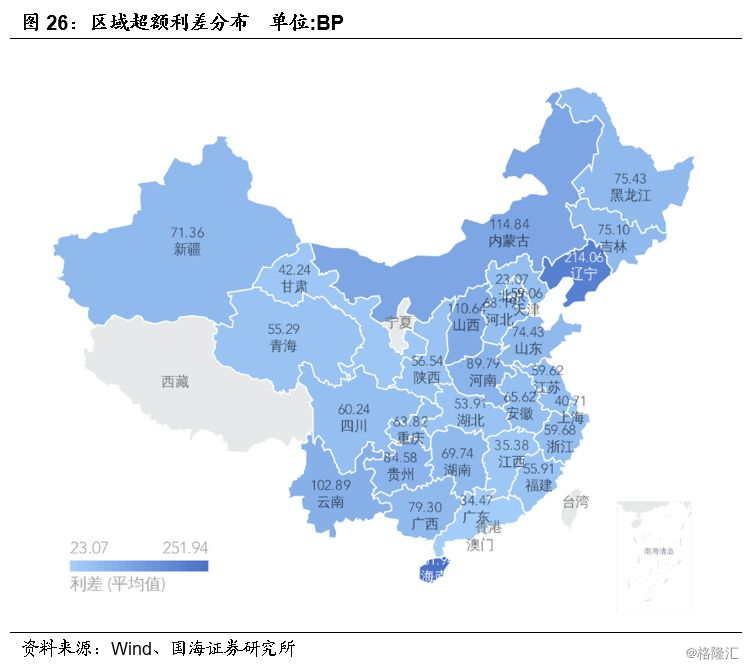

区域超额利差方面,海南省超额利差最大,为251.94BP,北京市最低,为23.07BP;海南涨幅最大,上升64.39BP,浙江降幅最大,下降2.23BP。

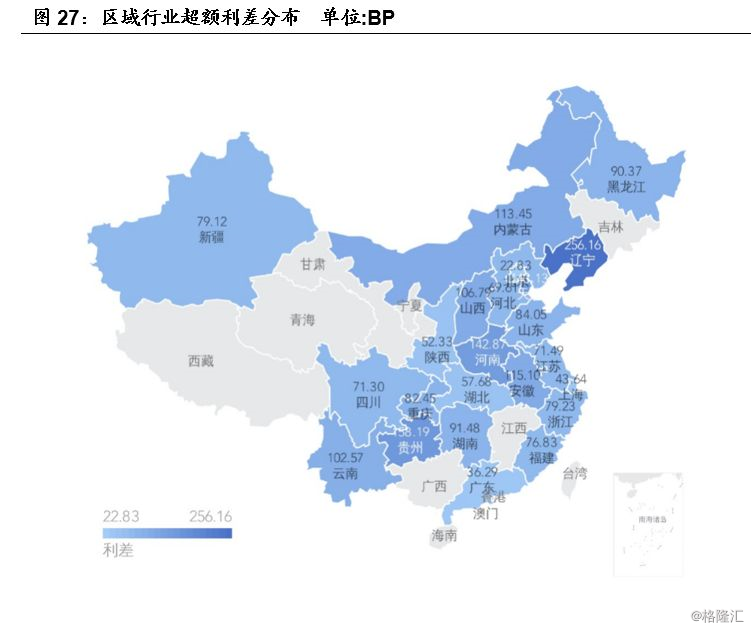

4.1.2 区域行业超额利差

区域行业额利差方面,辽宁行业超额利差最大,为256.16BP,北京最低,为22.83BP;湖北涨幅最大,上升3.82BP,内蒙降幅最大,下降7.30BP。

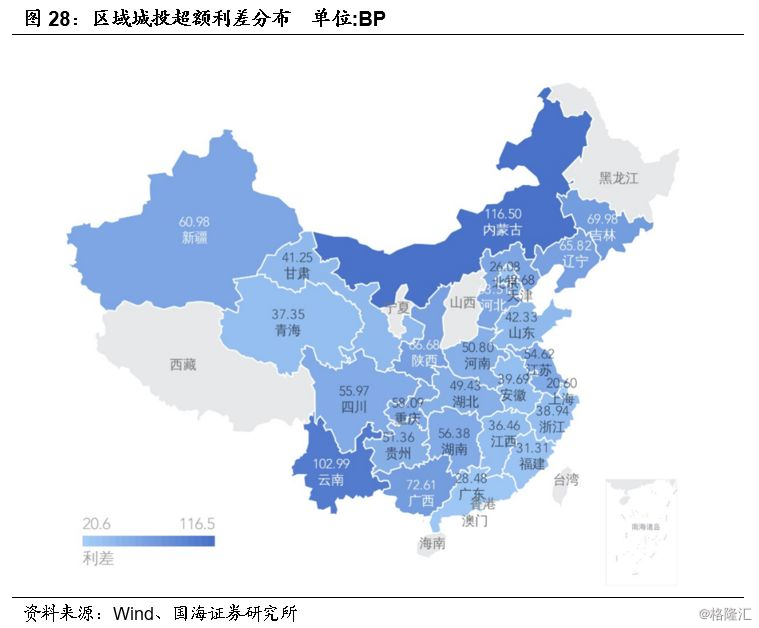

4.1.3 区域城投超额利差

区域城投超额利差方面,上海超额利差最大,为116.50BP,江苏最低,为20.60BP;上海涨幅最大,上升95.85BP,内蒙降幅最大,下降82.73BP。

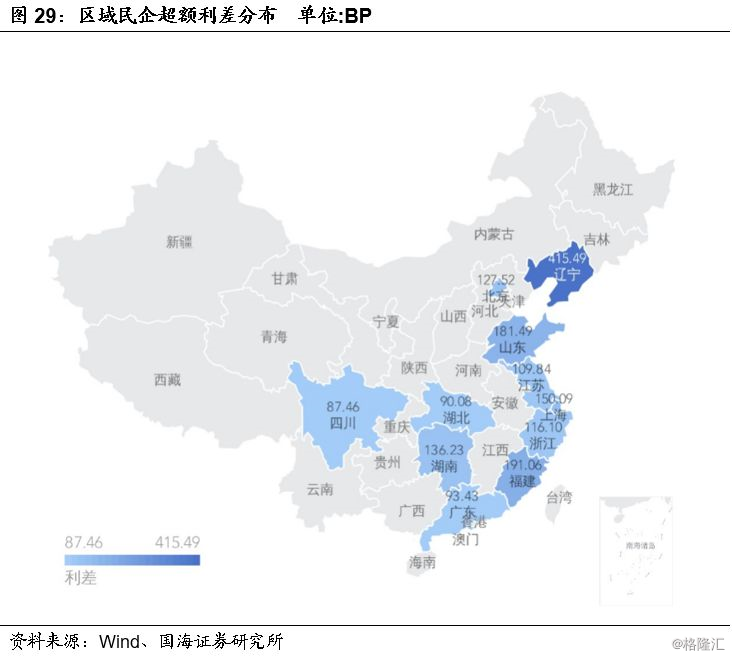

4.1.4 区域民企超额利差

区域民企超额利差方面,辽宁民企超额利差最大,为415.49BP,四川最低,为87.46BP;上海涨幅最大,上升9.81BP,浙江降幅最大,下降5.00BP。

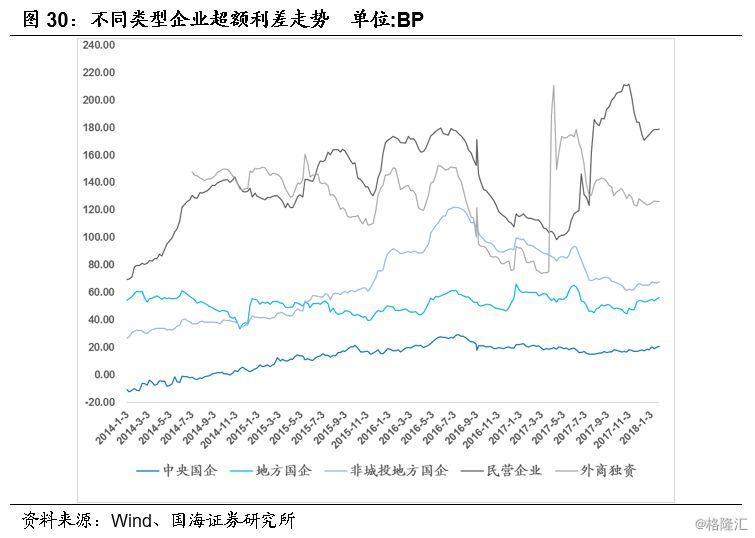

4.2 企业属性超额利差

2018年1月26日,各类型企业超额利差均上升,其中中央国企、地方国企、非城投地方国企超额利差分别为20.66BP、56.36BP、68.00BP,分别上升1.41BP、上升2.60BP、上升0.97BP;民营企业、外商独资企业超额利差分别为178.93BP、126.25BP,分别上升0.37BP、下降0.37BP。

风险提示:关注基本面波动带来的超预期影响。

来源:靳论固收