下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

年初以来,美国制造业景气持续抬升,上游能源、金属率先补库。随着美联储降息曲线的上移,补库能否持续、有何结构性特征?中美库存周期联动的特征是否有所弱化,美国库存周期与中国出口的关系有何新特点?

一、宏观看库存:美国库存整体处于主动补库早期,补库弹性或较弱

(一)美国库存价格扰动扩大,实际库存变动温和,对经济贡献减弱

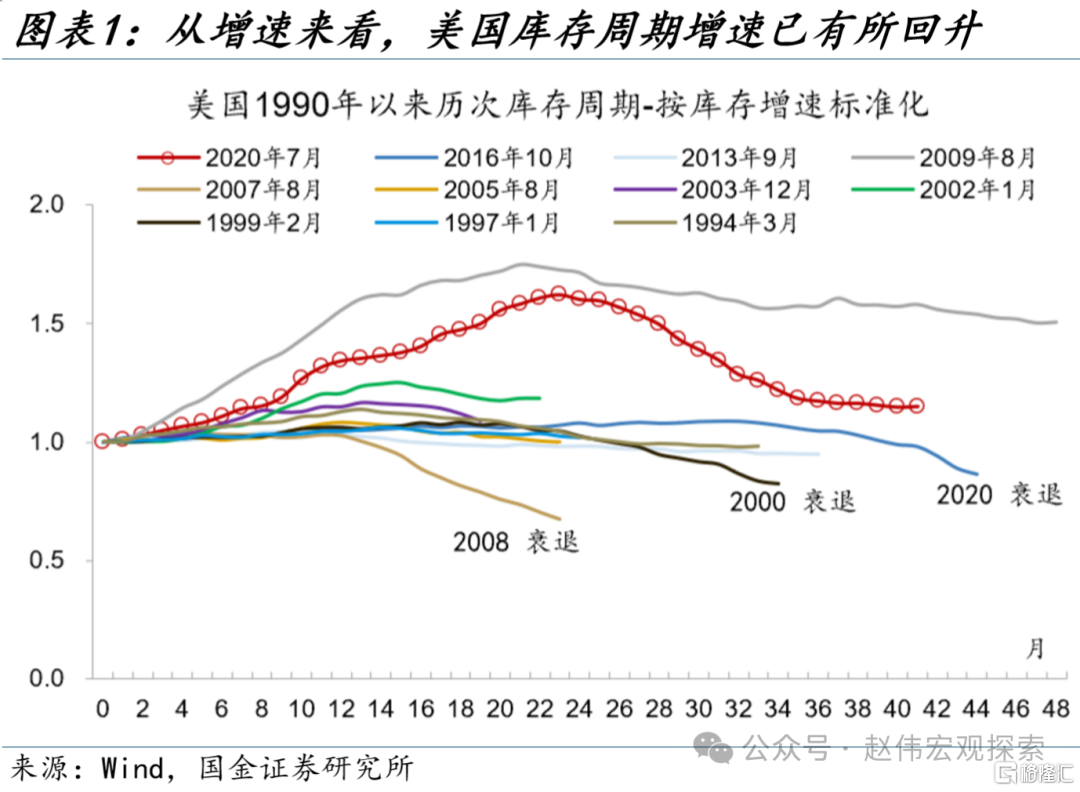

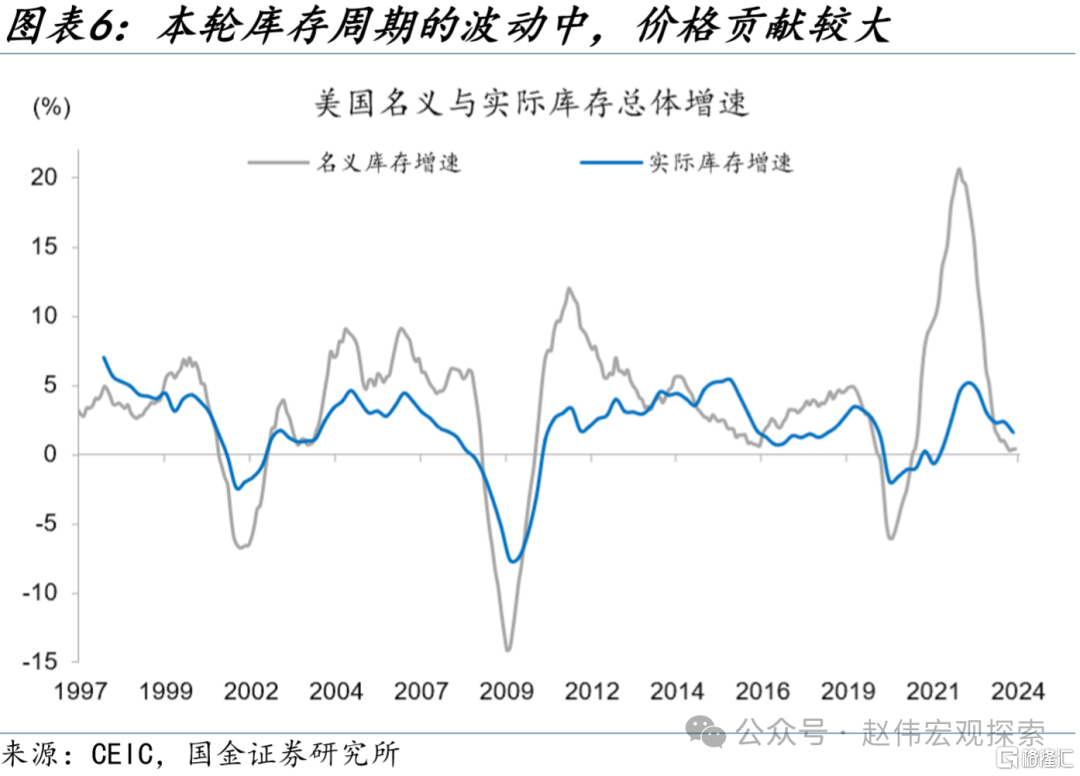

美国库存周期已处于补库早期。截至今年1月,美国2020年开启的库存周期时长已有42个月,补库时长23个月,去库19个月。此次库存周期长度已超经验均值,仅低于2009年-2013年的库存周期(48个月)及2016-2020年库存周期时长(44个月)。2022年至2023年底,美国库存增速由20%降至0.4%左右,降幅较大,但增速仍为正。今年2月,美国库存总体增速已回升至1%,进入新一轮主动补库早期阶段。

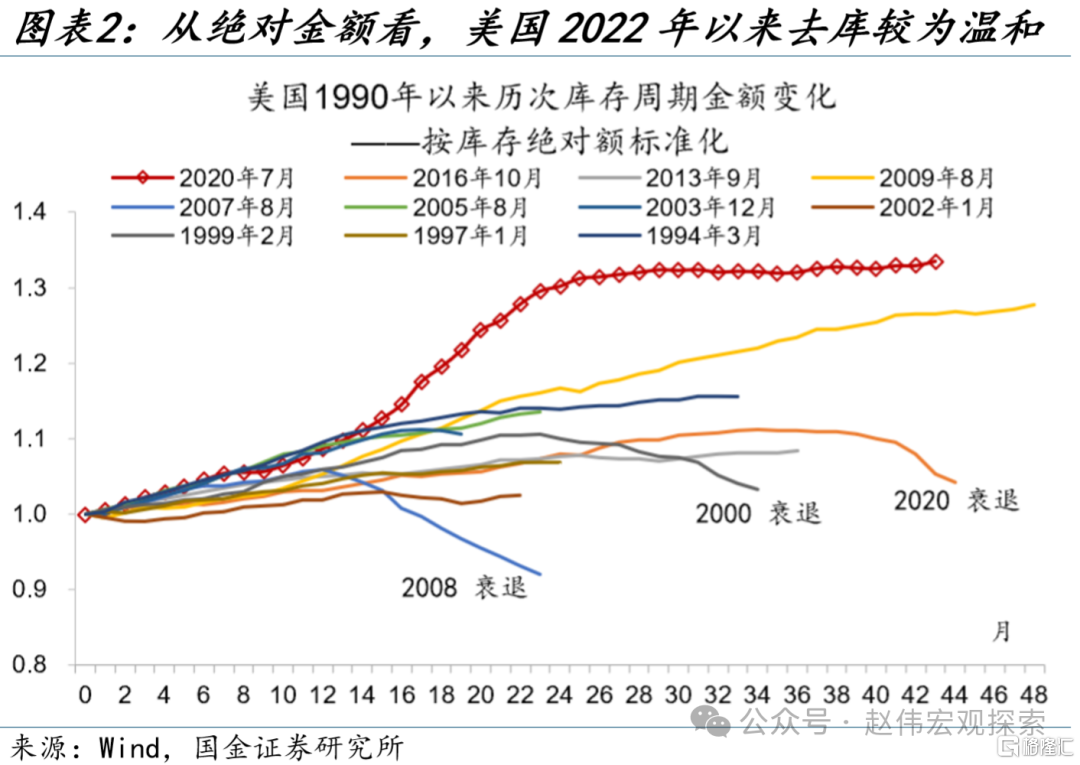

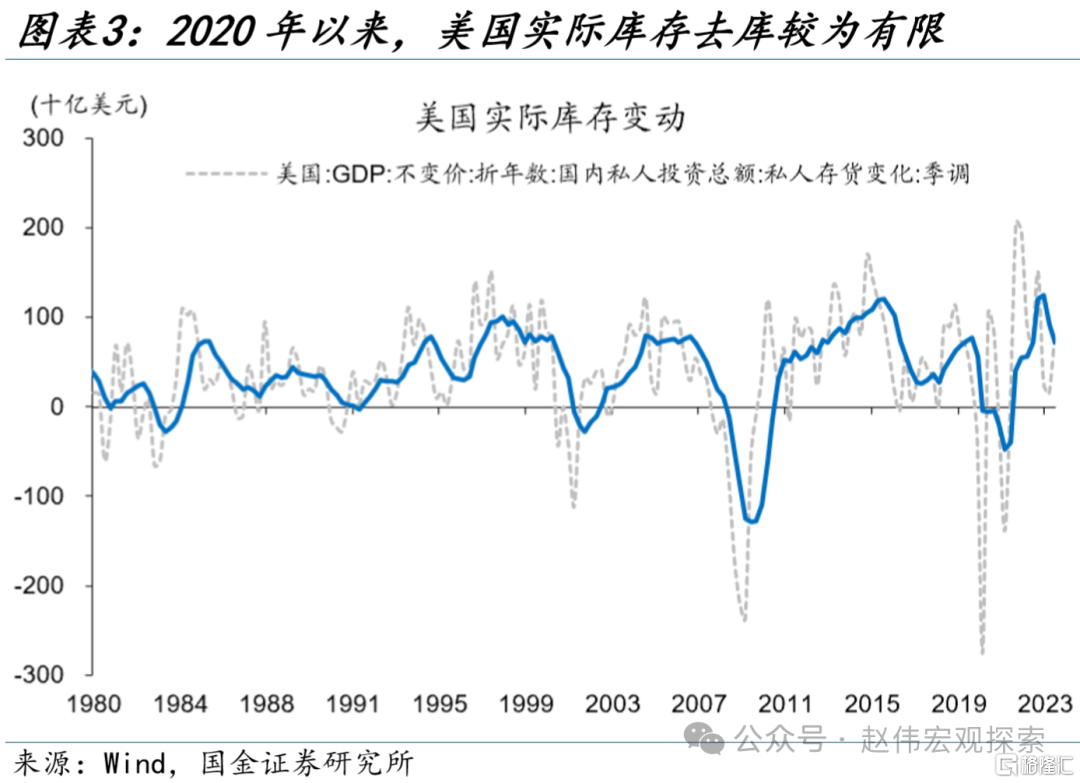

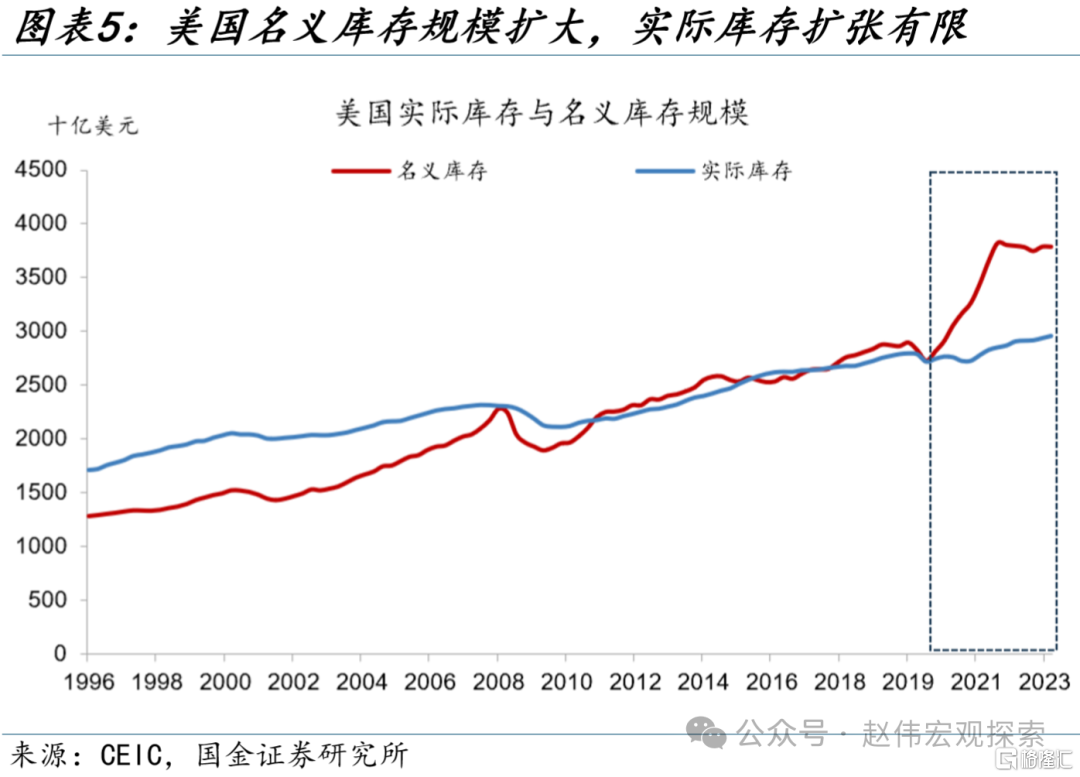

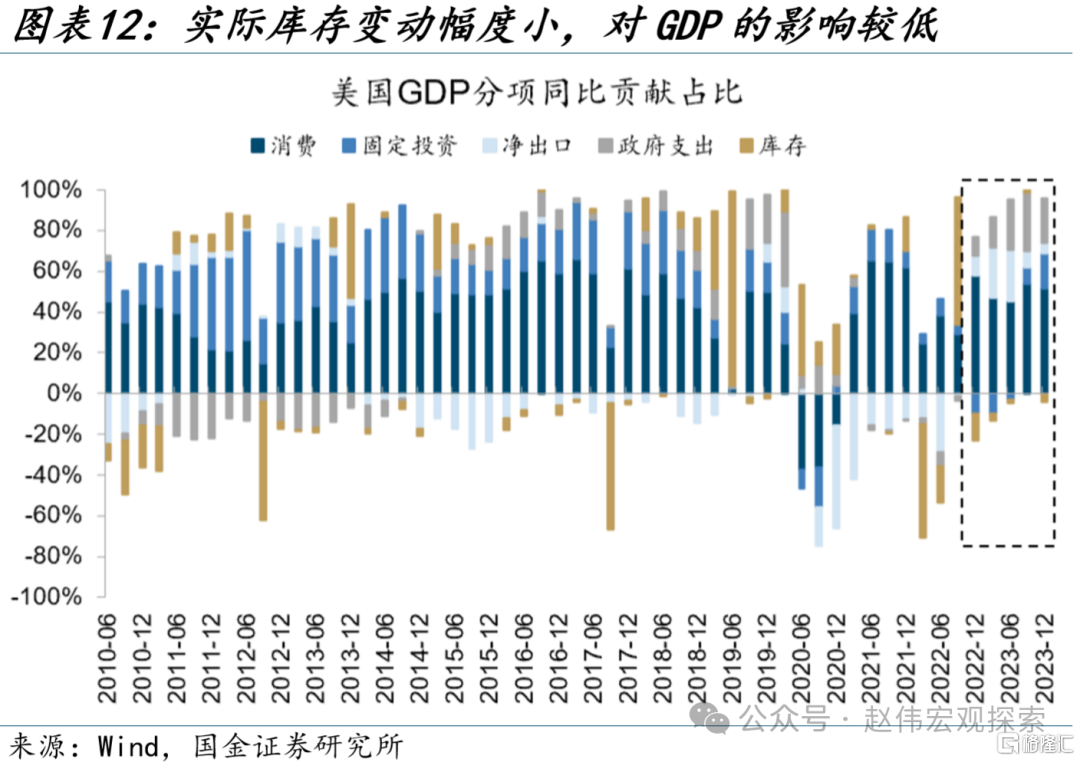

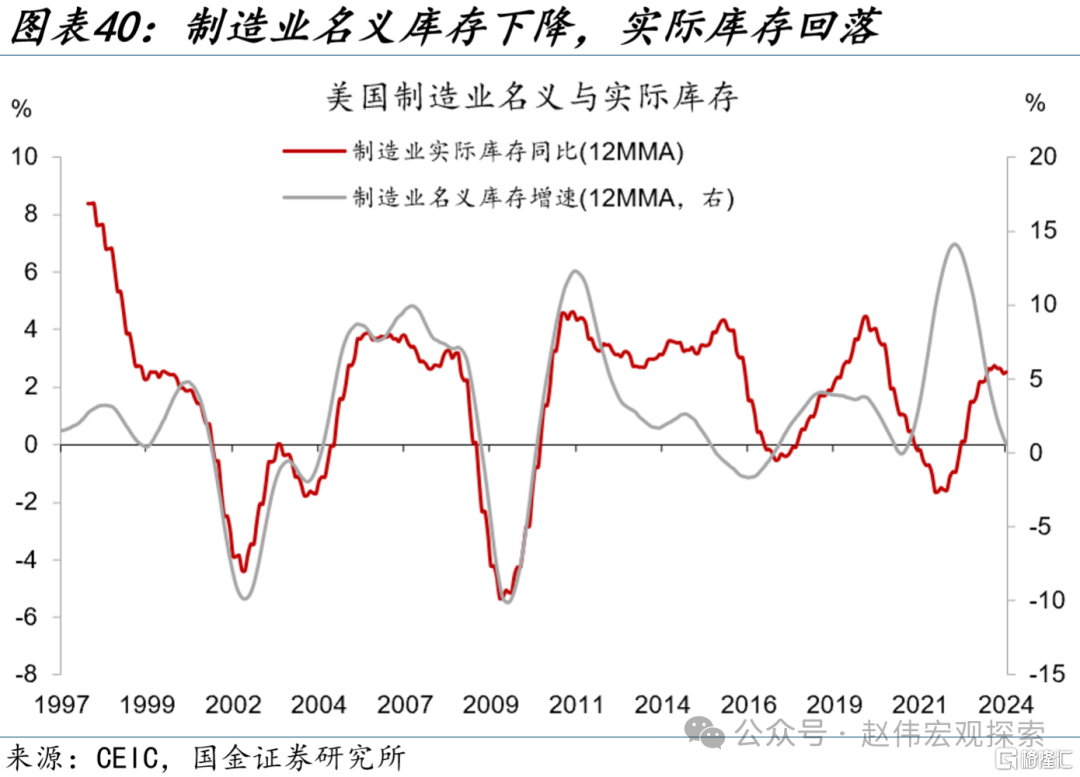

美国本轮库存周期,实际库存变化较为温和,价格干扰增大。库存金额等于实际库存数量与库存价格乘积。美国2020年库存周期启动以来,价格贡献了绝大部分库存变动,名义库存规模大幅扩张,实际库存规模变动却较温和,仍然处于长期趋势水平。从增速的角度看,名义库存增速波动较大,上下波动达20个点,实际库存增速波动则更平缓。截至2024年1月,美国实际库存规模始终维持正增长,与2000、2008及2020年三次衰退期的去库幅度相比,本轮去库有明显差异。

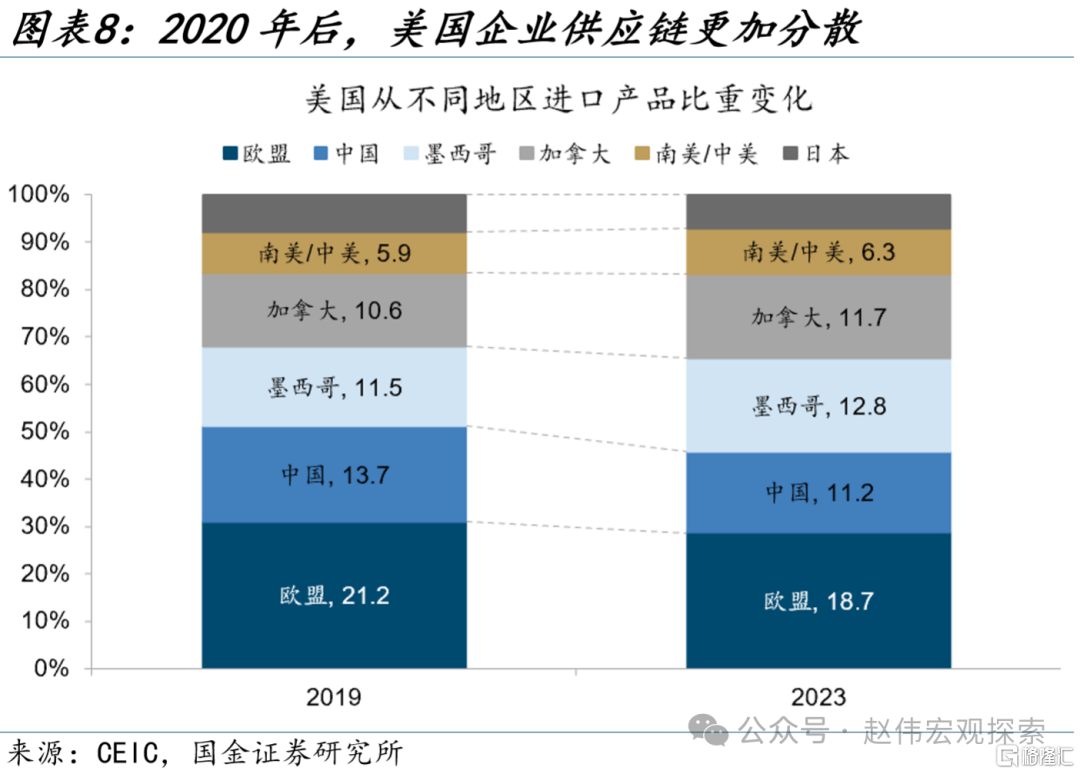

供应链紧张、原材料上涨及库存管理逻辑转变,是美国名义与实际库存背离的主要原因。2020年,全球财政货币双宽松,引发原材料价格上涨;受地缘政治紧张的影响,美国企业对库存安全的关注度提高,供应链来源更加分散化,美国从欧洲等地进口比重上升,由于进口价格高于中国,导致库存采购成本上升;在供应链紧张,运输时间拉长的情况下,实际库存数量回补的难度也提升。上述因素叠加,导致库存名义规模抬升幅度更高,剔除价格因素后,实际库存中枢并未明显抬升。

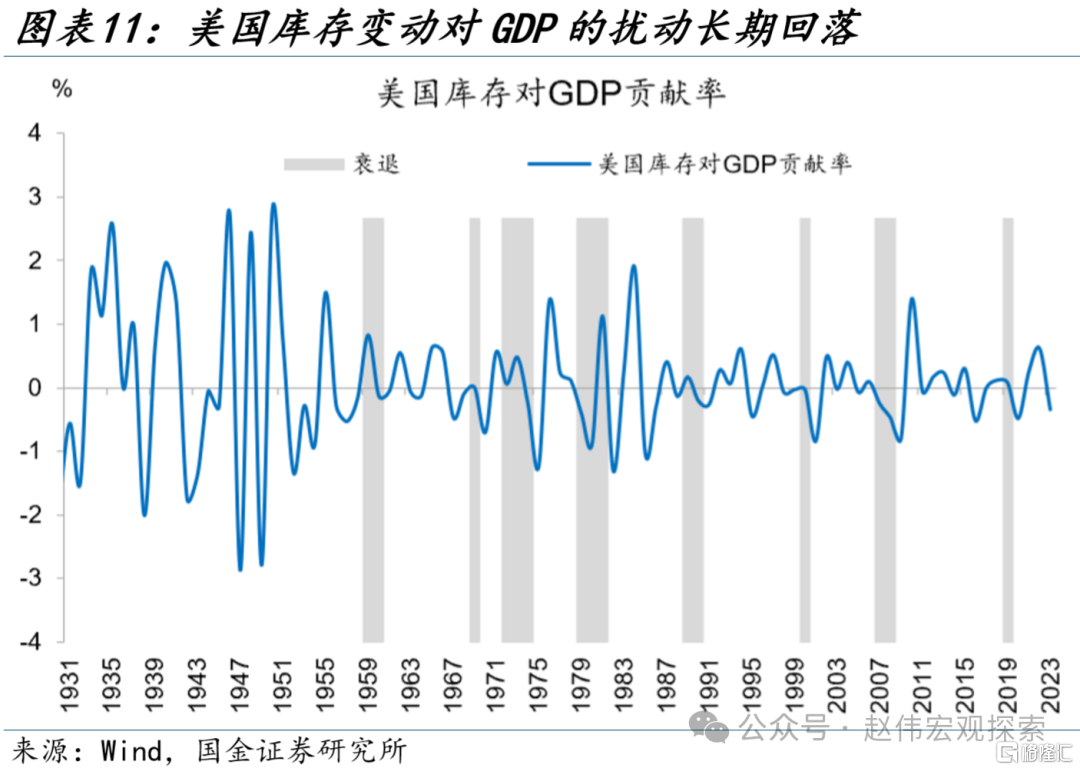

较低的实际库存变动,导致去库未明显拖累美国经济,补库或也不足以明显改变2024年美国经济形势。美国库存变化对GDP的影响幅度长期呈下降趋势,2020年的强补库周期对经济的提振作用低于金融危机时期。本轮去库阶段对经济影响较弱,2023年去库仅拖累GDP增速0.3个点,剔除库存的作用下,美国GDP同比增速仍有2.2%, 2024年,补库存或也不足以带动美国经济明显修复。

(二)库存领先指标改善,补库周期启动或待年中,回补力度偏弱

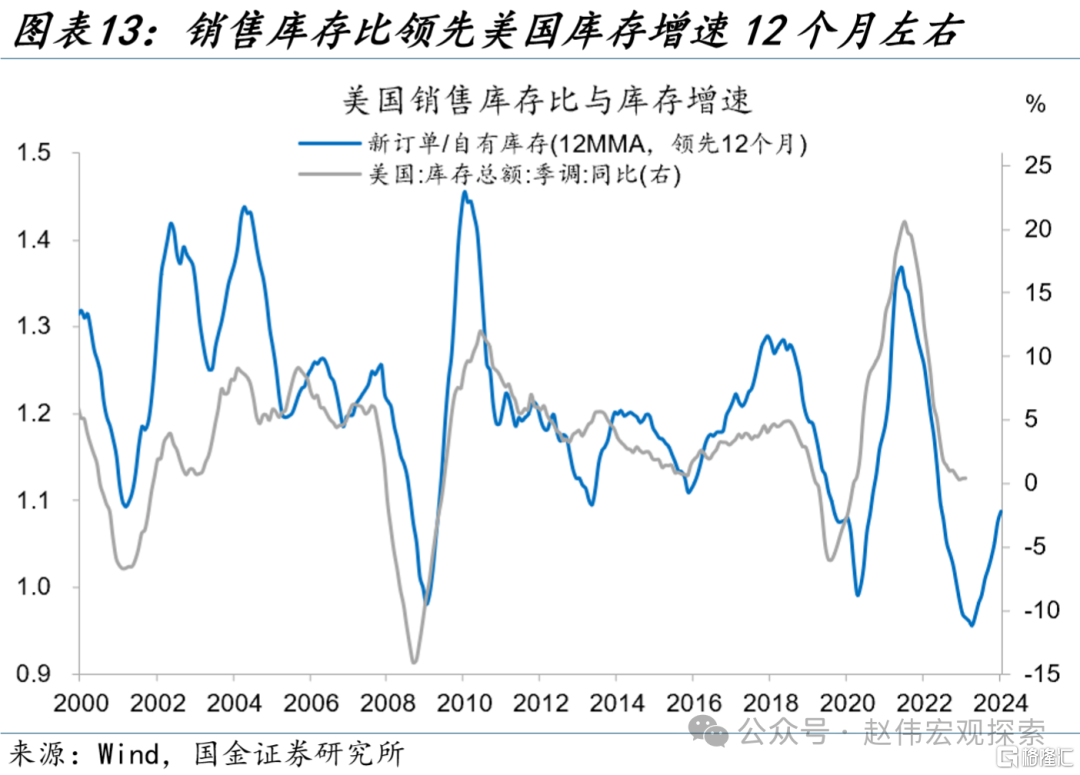

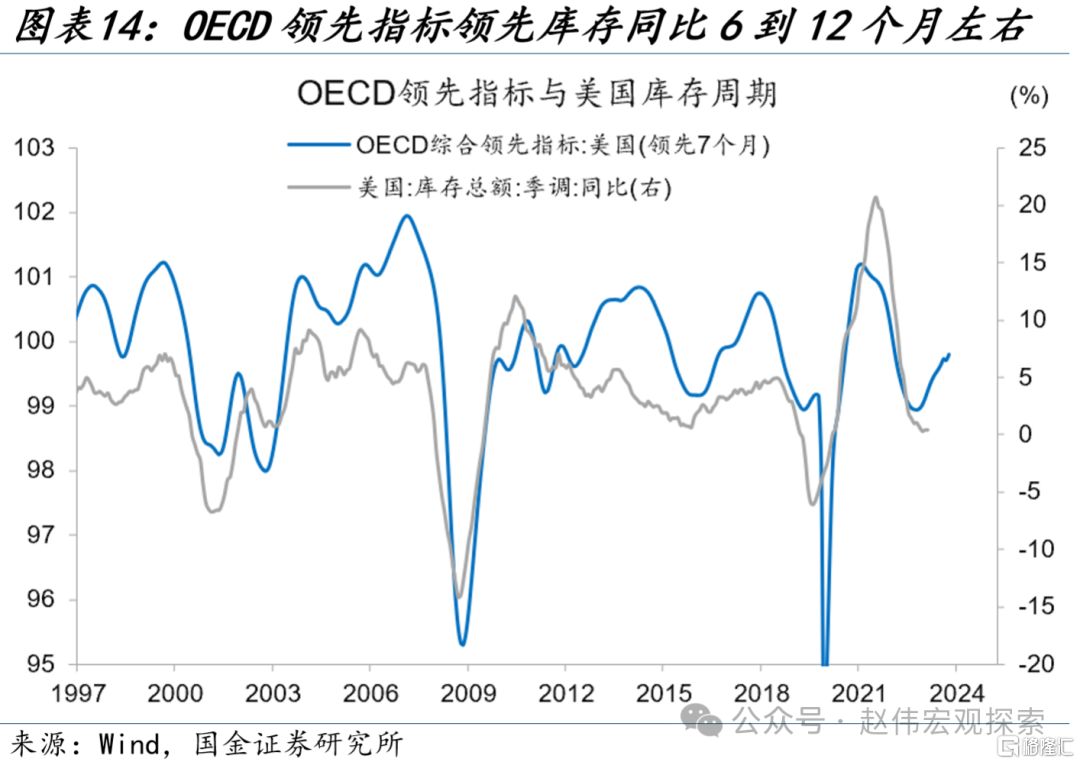

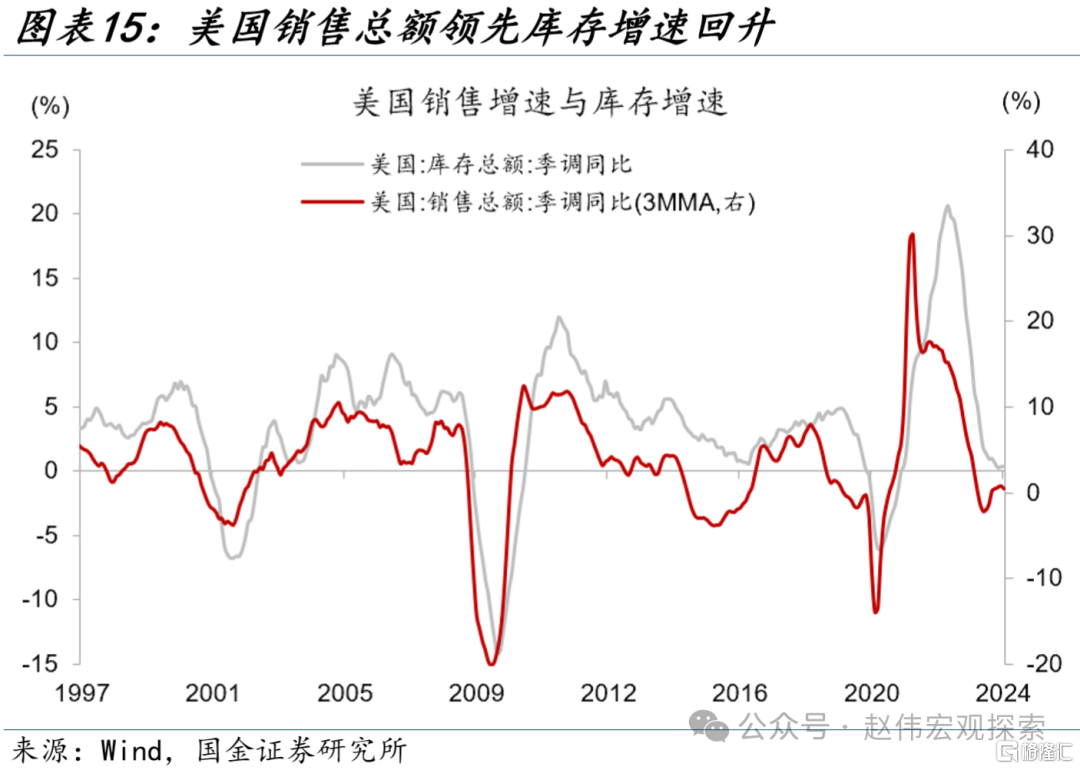

美国库存主要领先指标已触底回升,补库周期或于2024年中启动。美国库存周期的领先指标主要有四个维度:一是销售库存比,反映了相对于需求水平,库存规模的稀缺性程度,该指标领先美国库存12个月左右,并于2023年6月触底回升,对应美国库存周期回补时间约为今年年中;二是销售总额增速,主要反映需求情况,领先美国库存增速3到12个月,该指标于2023年中触底回升;三是OECD综合领先指标,底层指标包含股价、利差、耐用品订单、消费者信心等,综合反映美国经济温度,该指标于2023年6月触底回升,领先美国库存增速6到12个月左右;四是PPI同比增速,从成本端推升库存增速,领先美国库存增速6个月左右,已于2023年三季度触底抬升。从四个维度综合来看,美国库存周期回升或于2024年中启动。

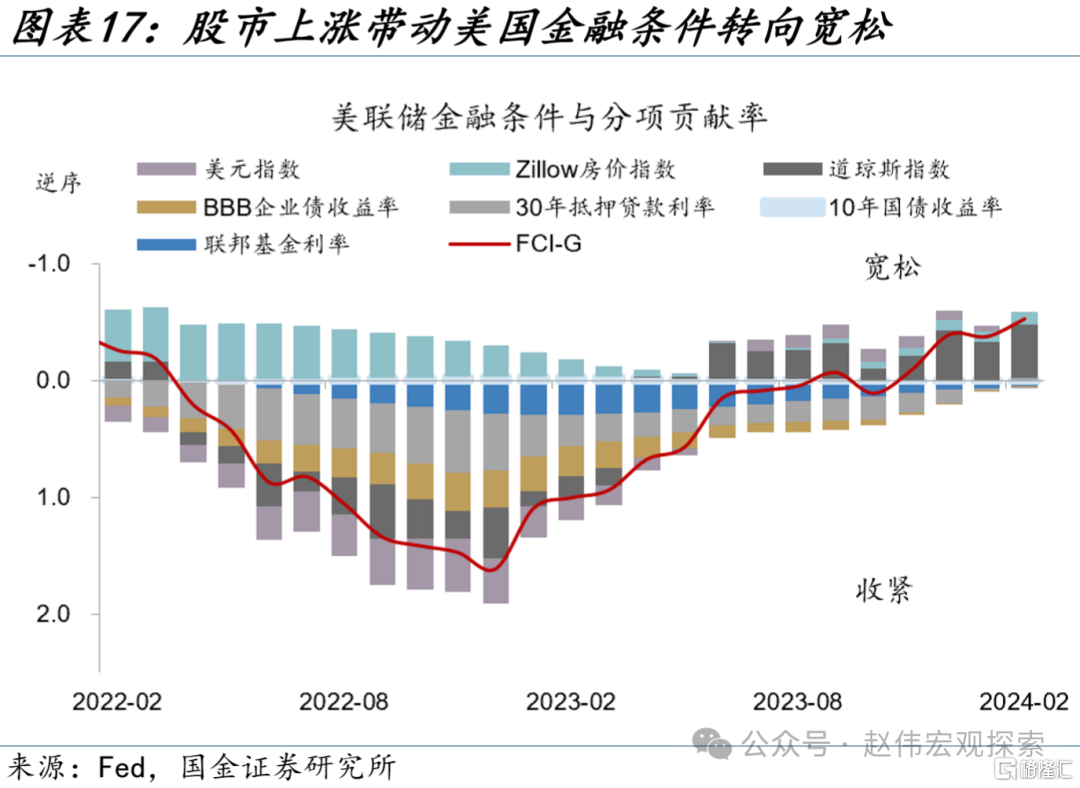

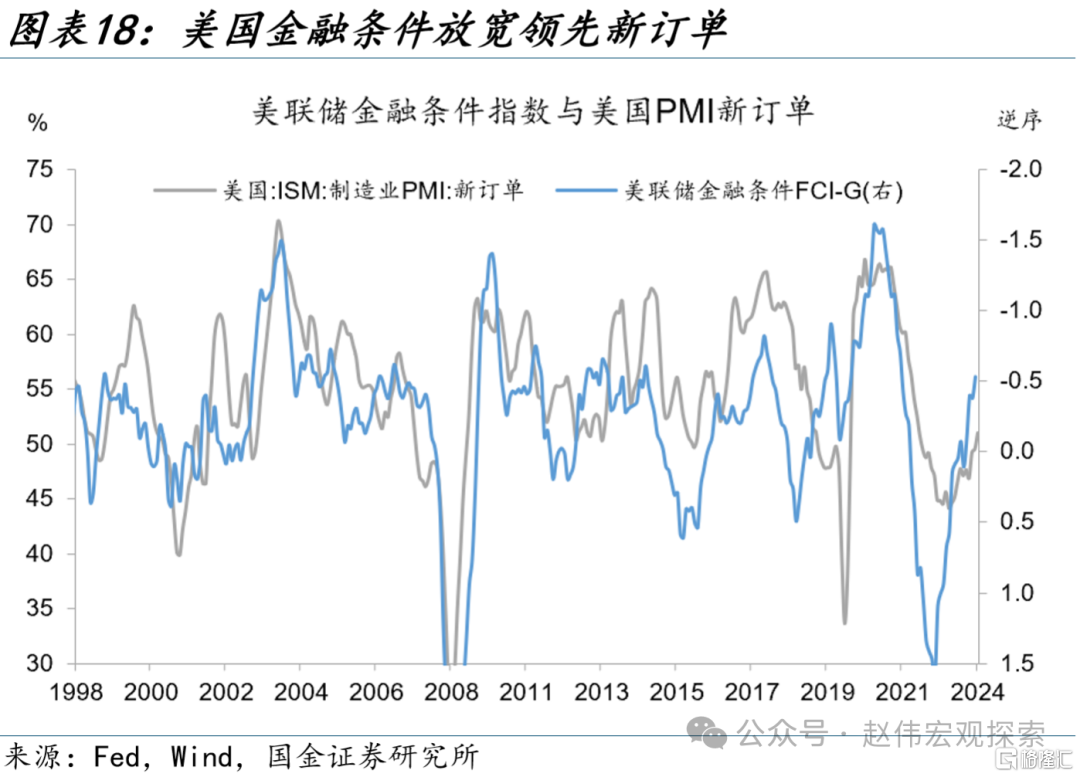

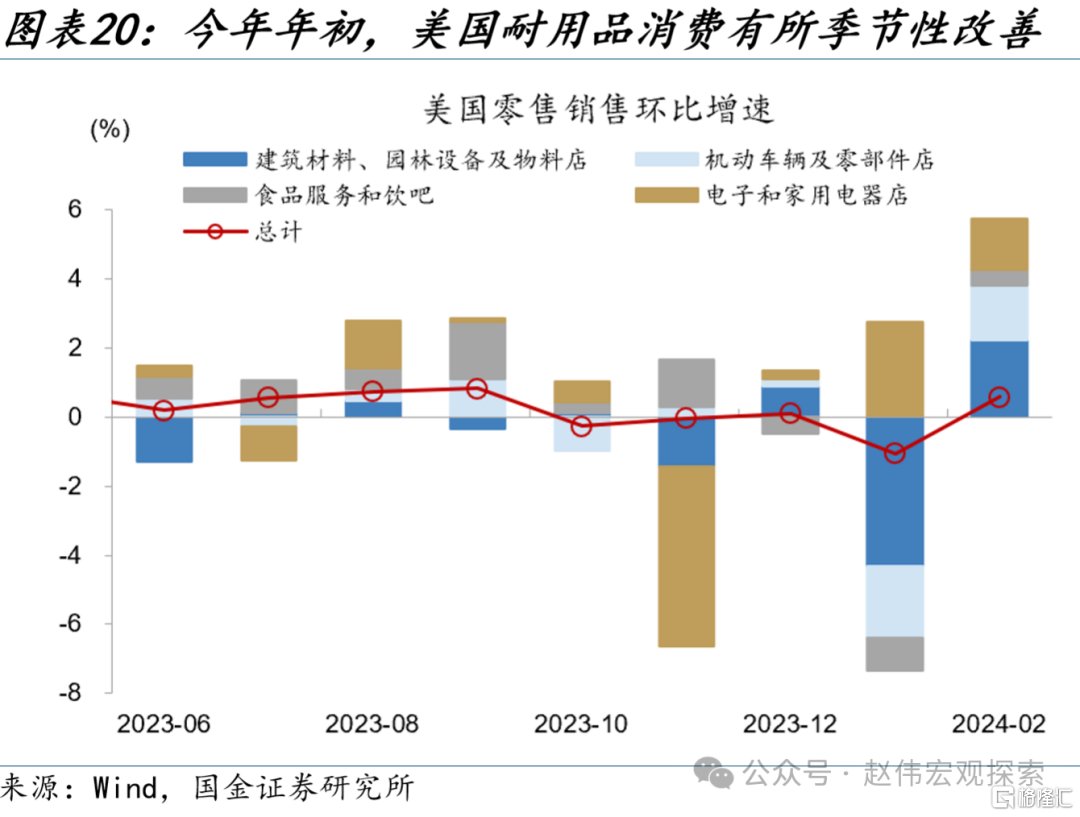

当前美国补库需求的回升,或源自美国金融条件放宽、利率阶段性下降。美国金融条件领先制造业PMI及PMI新订单。2023年以来,在股价上涨、抵押贷款利率回落以及美元指数回落的带动下,美国金融条件转向宽松,引起需求端好转;2022年至今,美国实际利率出现两轮阶段性回落。2022年Q3至2023年Q1,美国实际利率由1.7%下降50BP至1.2%。2023年四季度,美国实际利率由2.5%下降80BP至1.7%,利率阶段性下降,同样带来销售端改善;此外,年初年末的美国消费季,也带动消费有所提振。

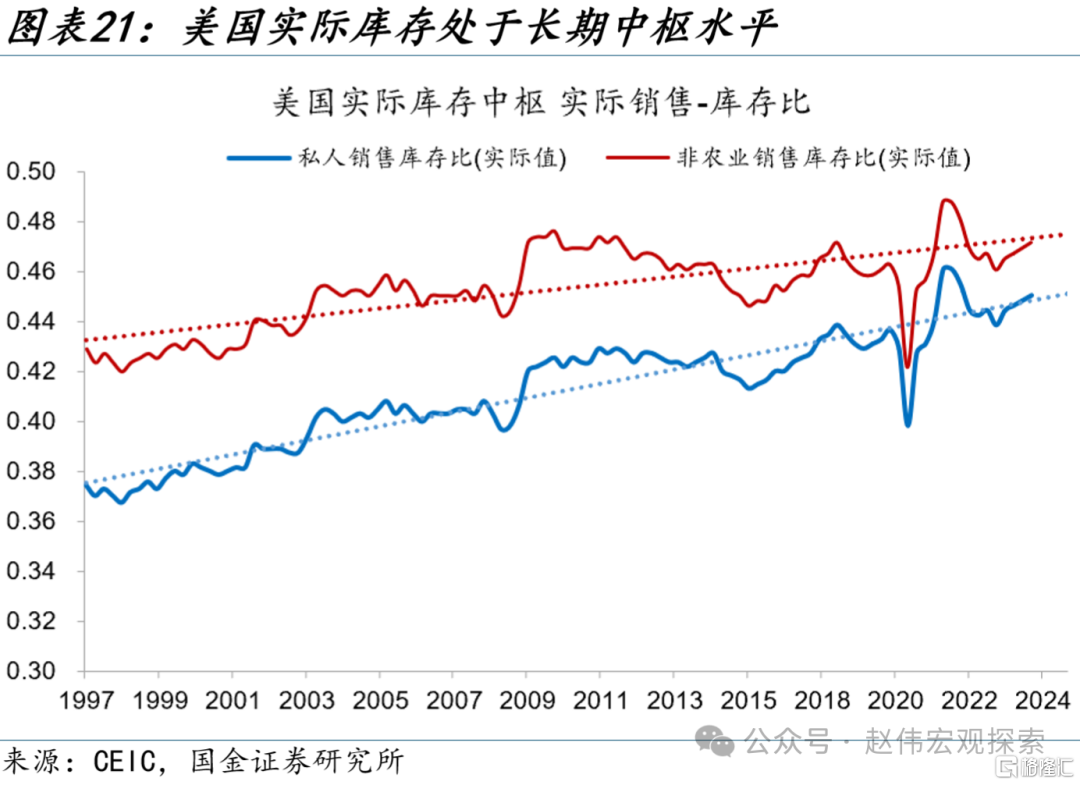

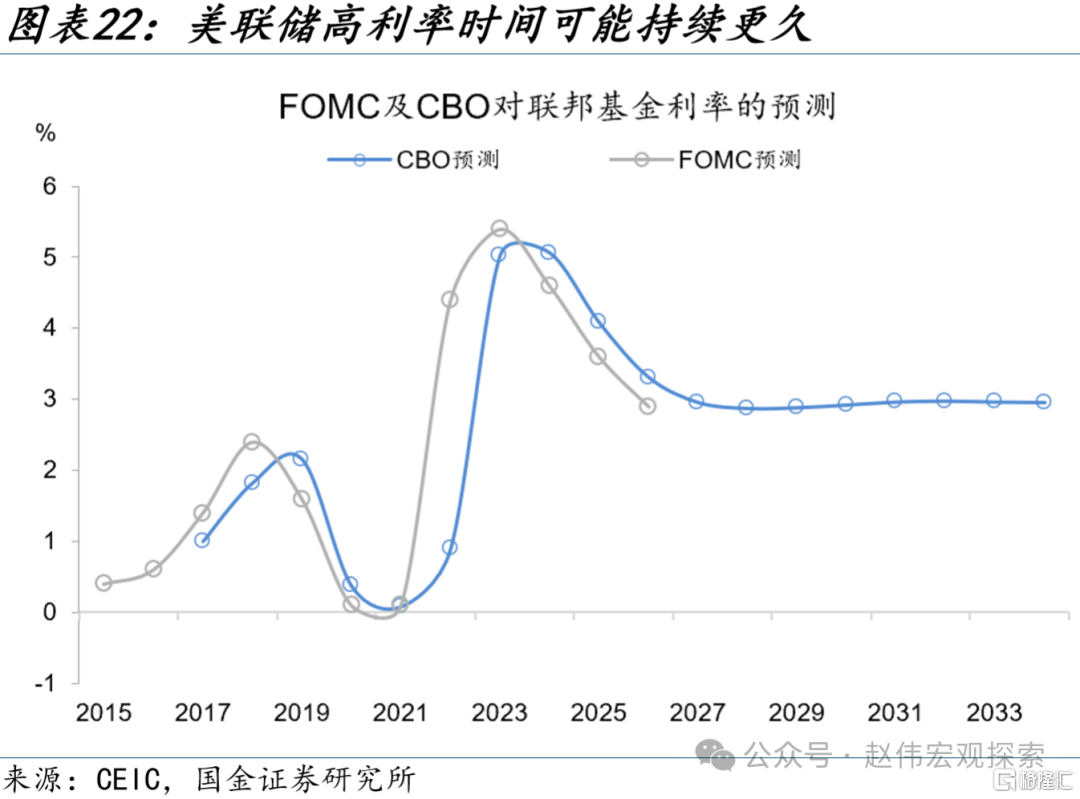

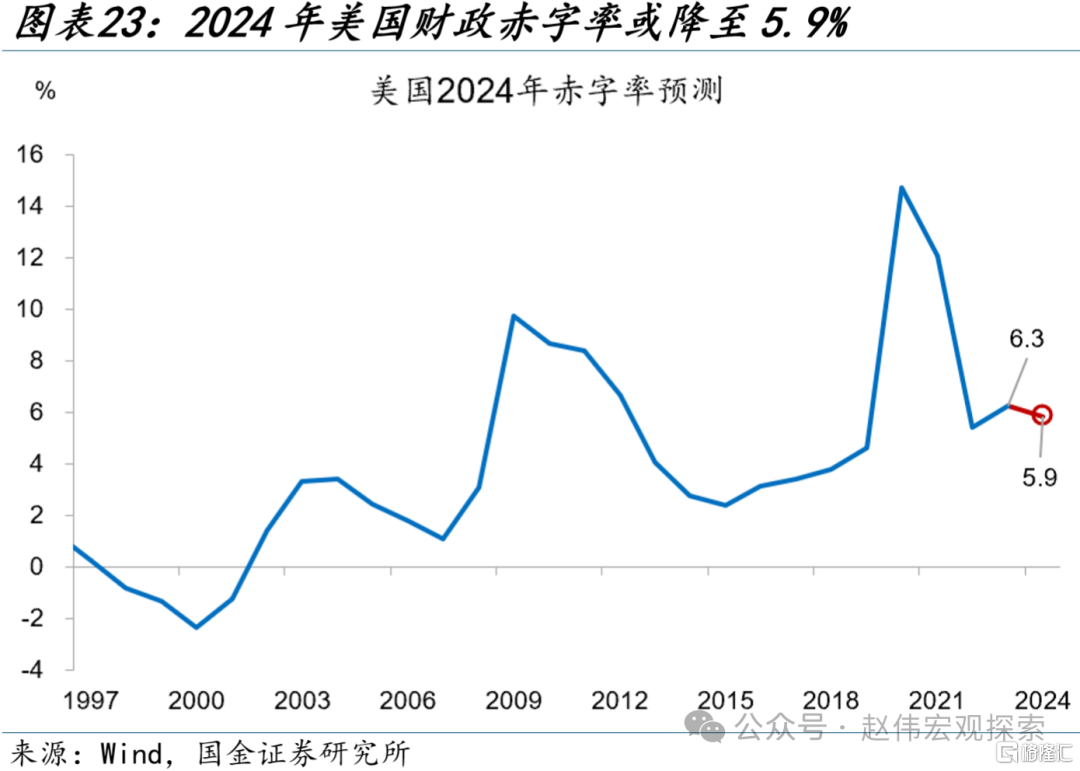

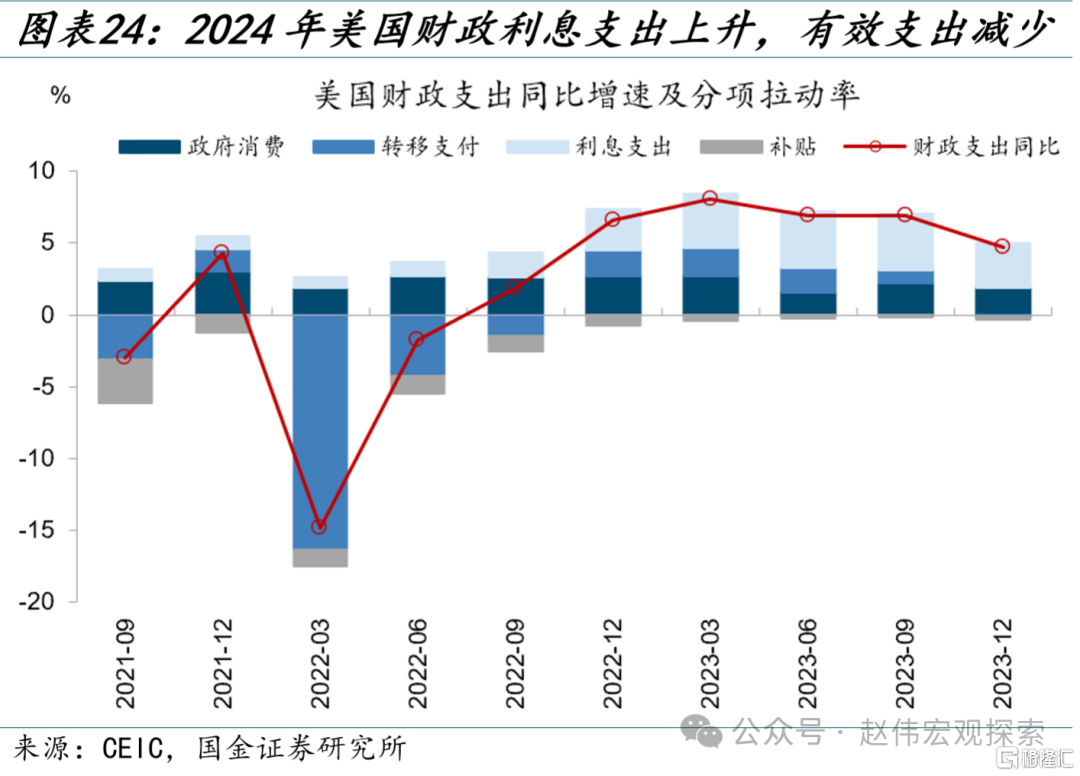

向后看,本轮美国补库力度相对较弱,库存周期总体或较为平淡。全年总量层面的压制因素有三点:其一,从销售-库存比看,美国补库需求未必强烈。销售-库存比反映相对于需求,库存位置是否合理。目前美国实际销售-库存比处于中枢水平,实际库存水平仍然充足;其二,从货币政策看,美国存在“经济好转-通胀反弹-美联储打压”的矛盾,美联储降息时间点可能推后,高利率时间或维持更久。美国制造及批发业的利率敏感性较高,库存占比近七成,高利率或持续压制补库力度;其三,今年美国财政赤字或有收缩,赤字率预计从2023年6.3%降至5.9%,对经济的支撑作用或减弱。后续美国总体补库力度及持续性仍有待观察。

二、中观看库存:零售先行补库,制造批发仍去库,亮点集中在上游行业

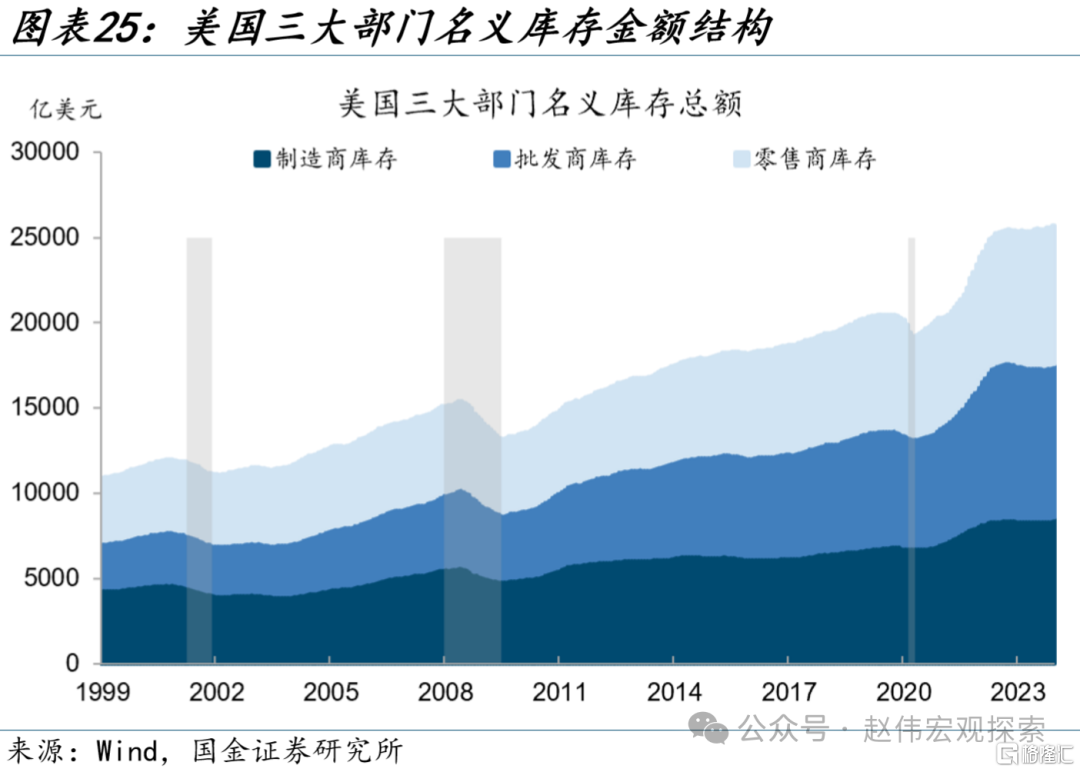

(一)三大部门库存结构分化,制造、批发库存积压,零售先行补库

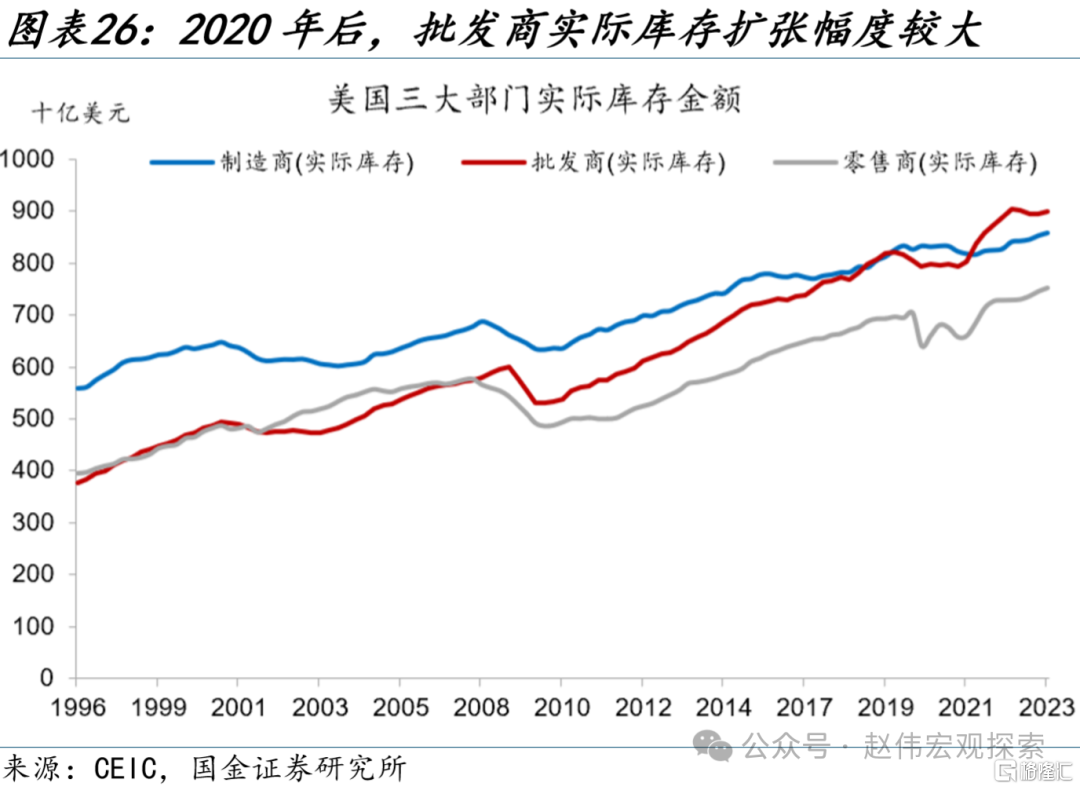

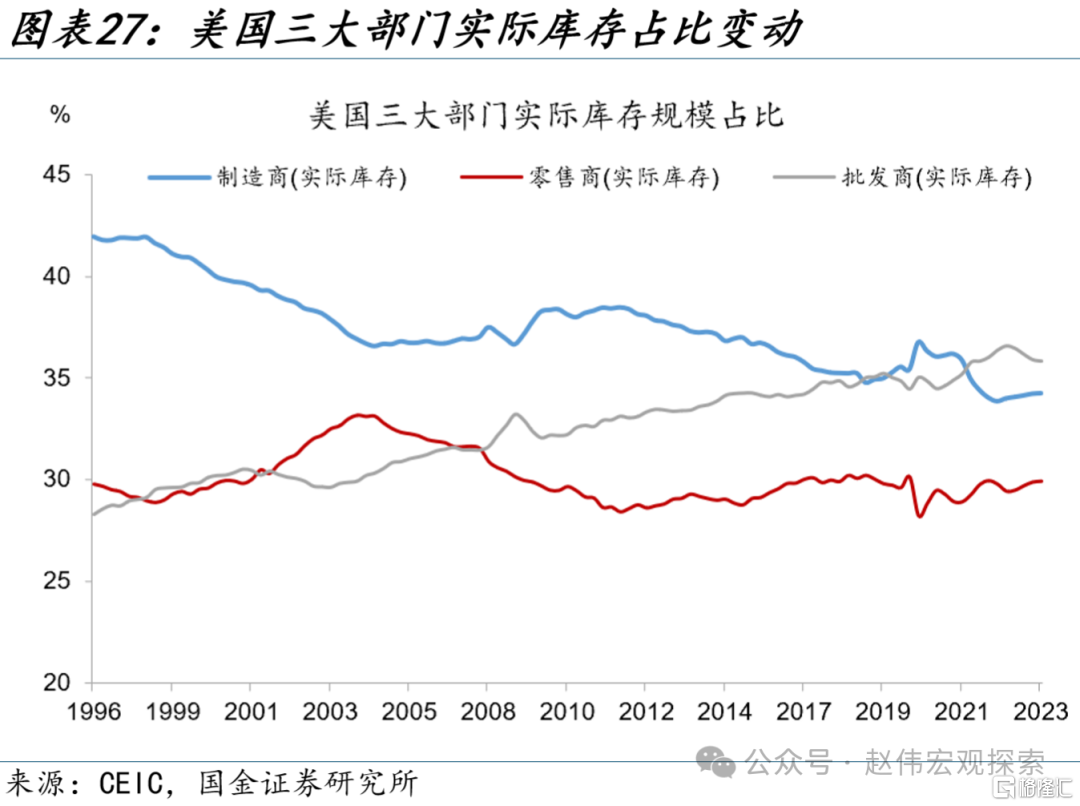

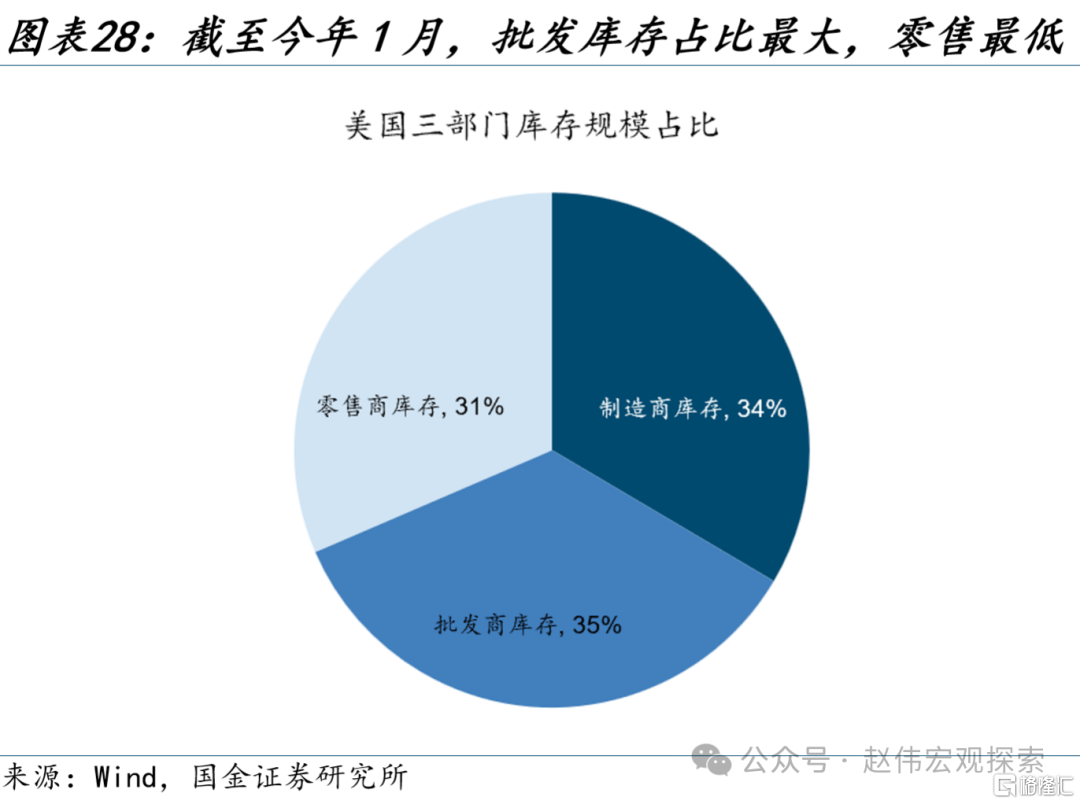

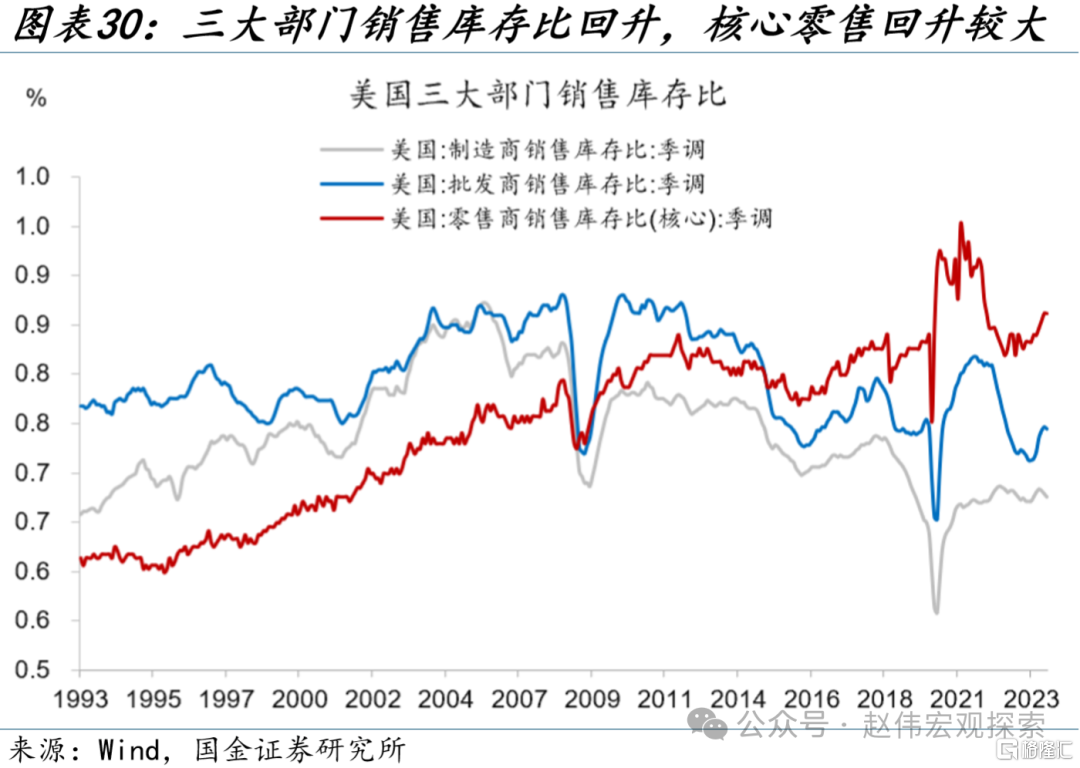

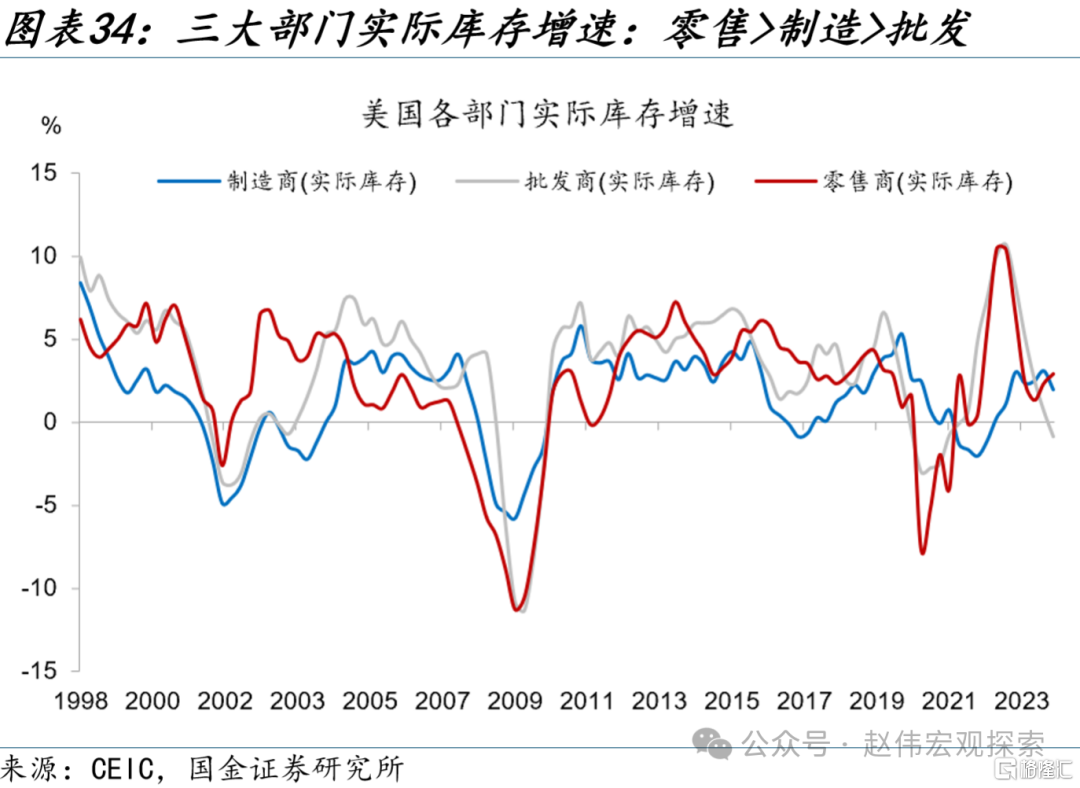

美国三大部门库存结构分化,批发业库存占比上升,零售库存占比最低。2020年后,美国库存结构出现显著变化,供应链紧张致使批发商囤积库存较多,超出历史趋势水平,成为库存占比最高的部门,库存规模格局变为批发>制造>零售。截至2024年1月,制造业库存规模占比34%,批发占比35%,零售占比31%。作为供应链的中间环节,批发商从制造商收购商品并销售给零售商,批发库存上涨表明批发商预计下游零售消费者支出仍将增加。随着供应链逐步正常化、补贴退坡,批发商库存占比或仍将延续回落。

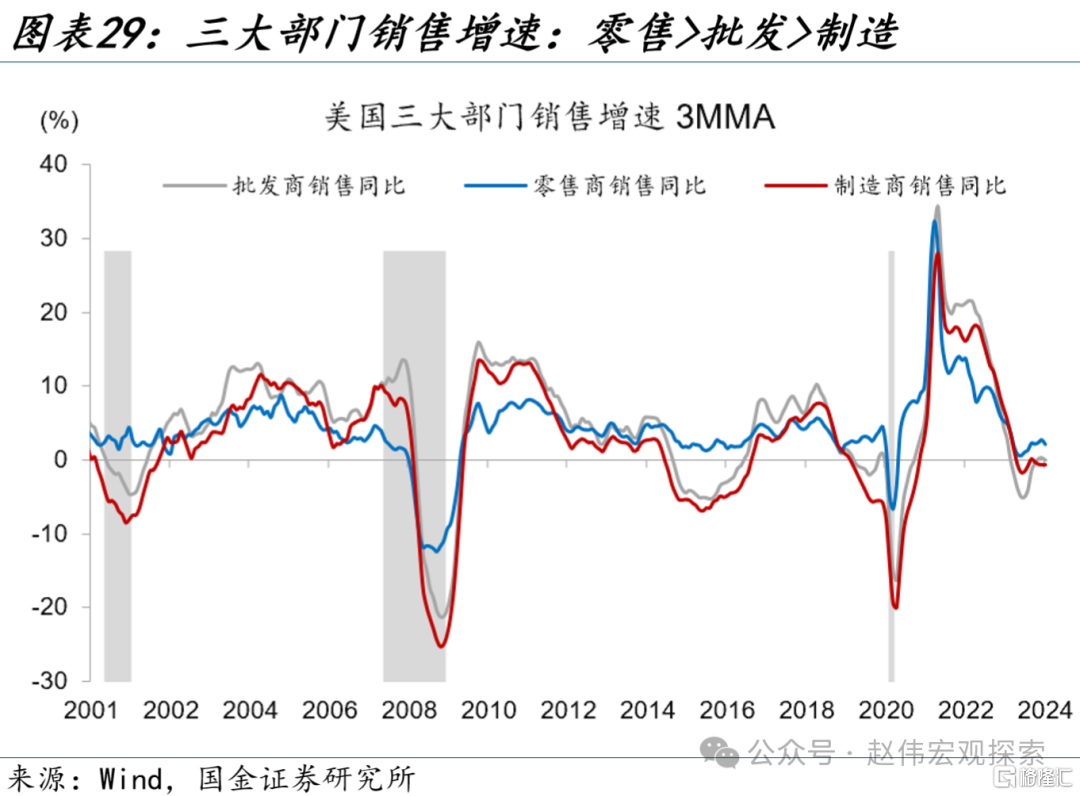

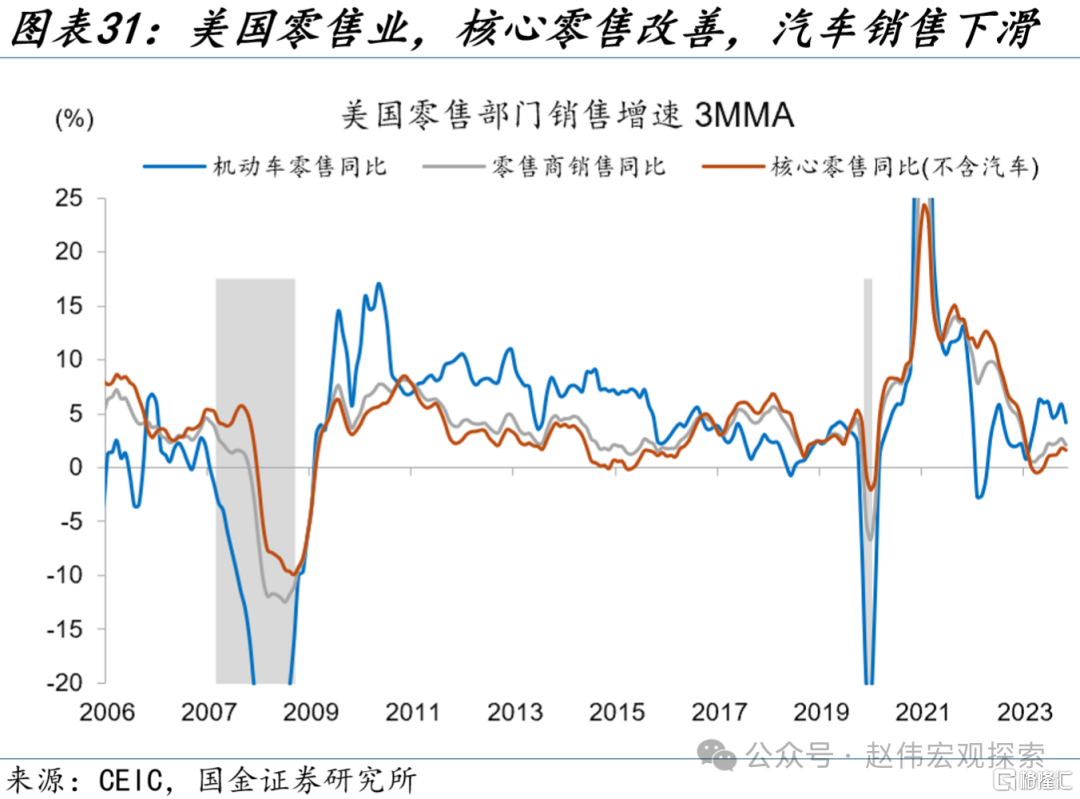

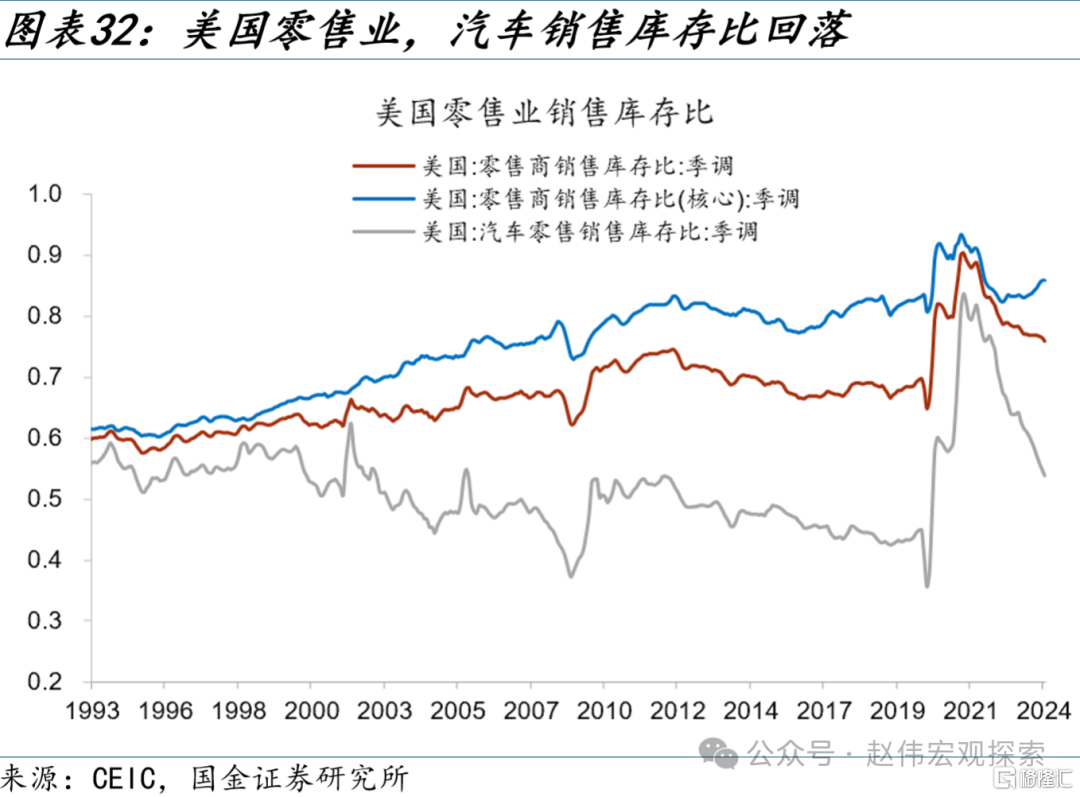

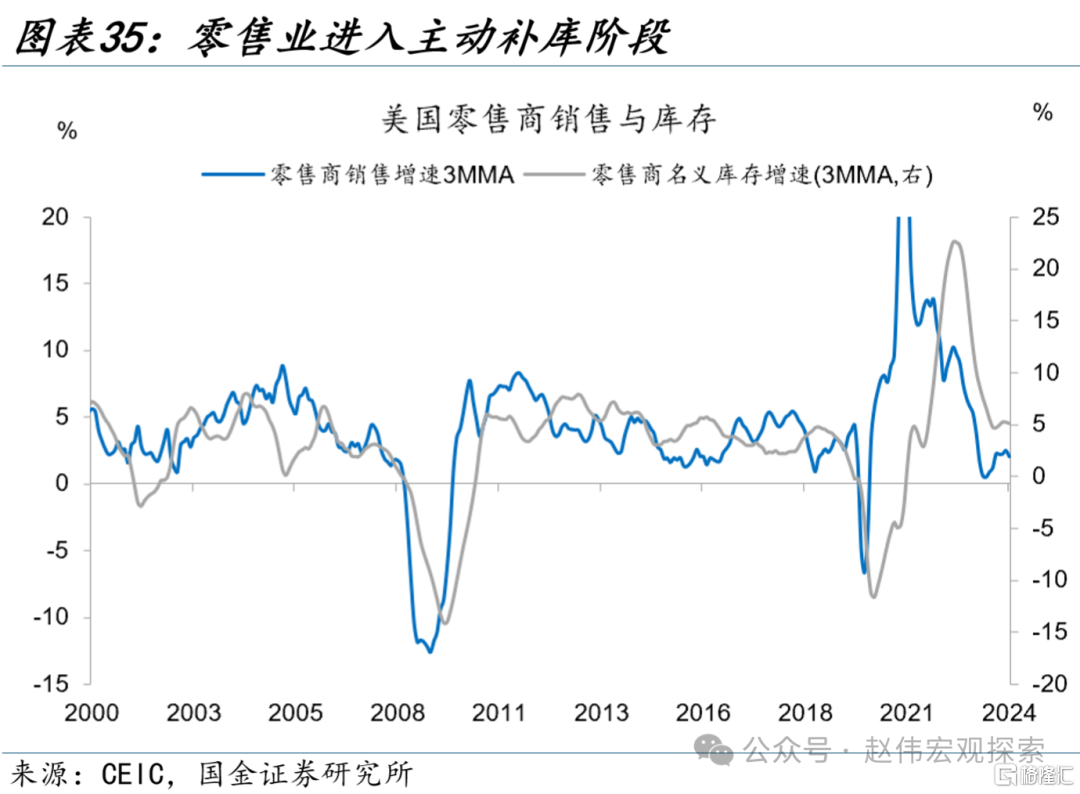

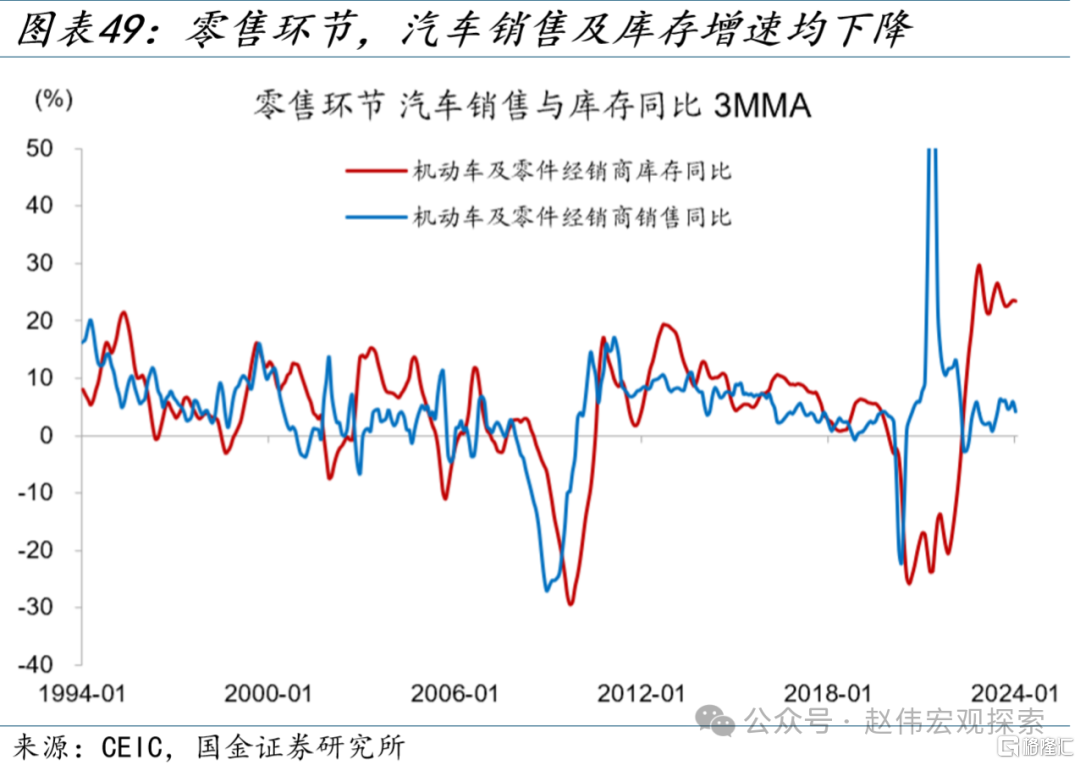

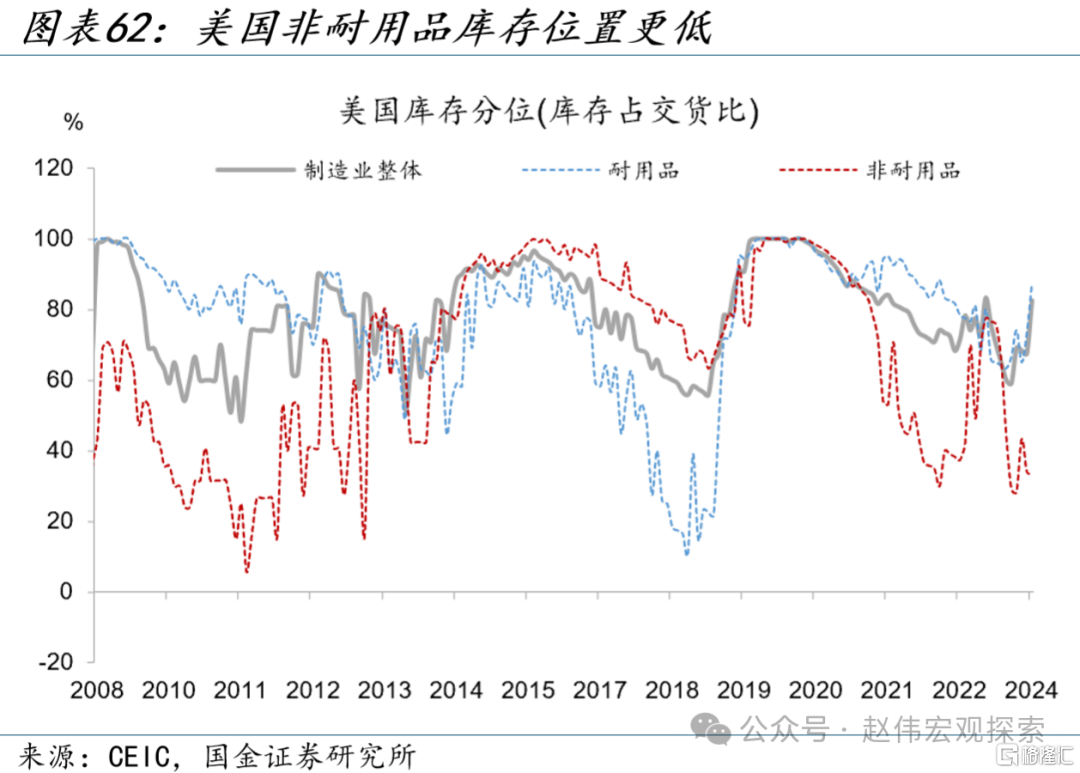

需求端,制造、批发、零售三部门销售增速已有改善迹象,零售业销售增速回升较快。2023年6月以来,三部门销售增速均触底改善,截至今年1月,零售增速最高,三个月移动平均同比2%,批发商为0%,制造商销售增速较差,为-0.7%;三部门销售库存存比同样回升,核心零售销售库存比(不含汽车)回升幅度最大,批发业其次,制造业回升幅度较弱。零售业中,汽车销售与整体零售增速差距较大,不含汽车的核心零售增速已回升,但汽车销售增速及销售库存比仍继续回落,反映汽车需求或将走弱。

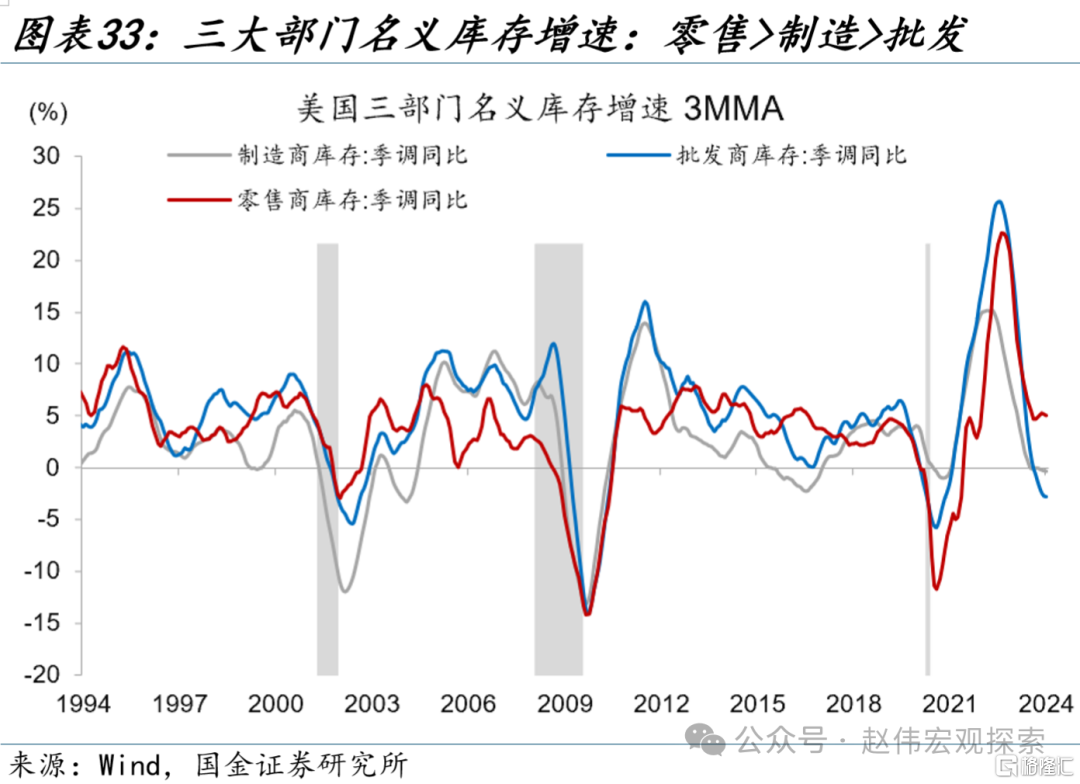

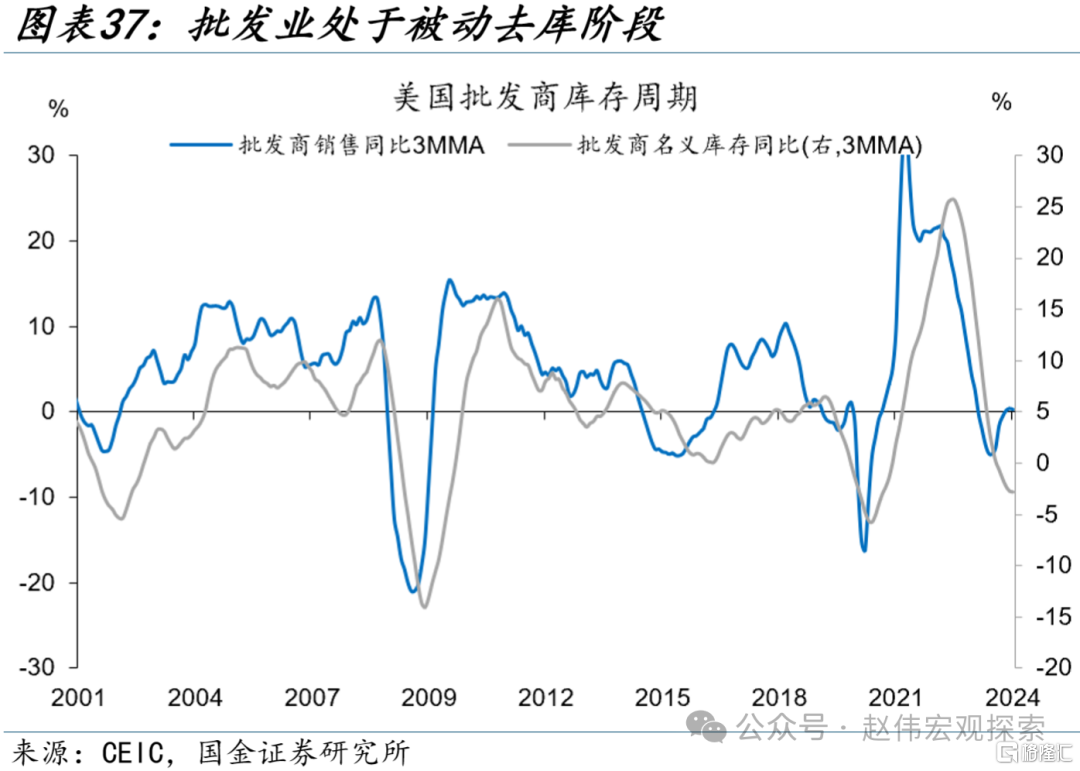

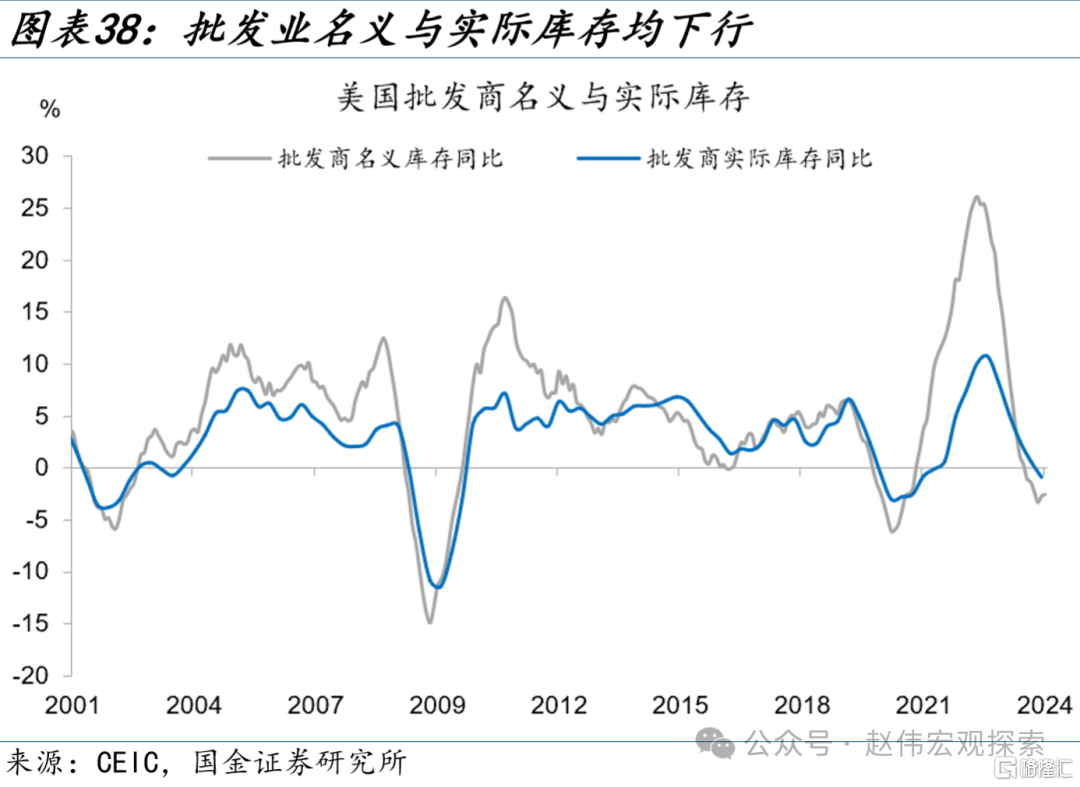

库存端,三大部门库存进度不一,零售业库存增速先回升。截至2024年1月,零售业名义及实际库存增速均回升,批发业名义及实际库存增速均下滑,制造业名义、实际库存增速均回落,名义与实际库存反映的格局相同,均表现为:零售业库存增速较高,制造业库存增速次之,批发业库存增速较差。

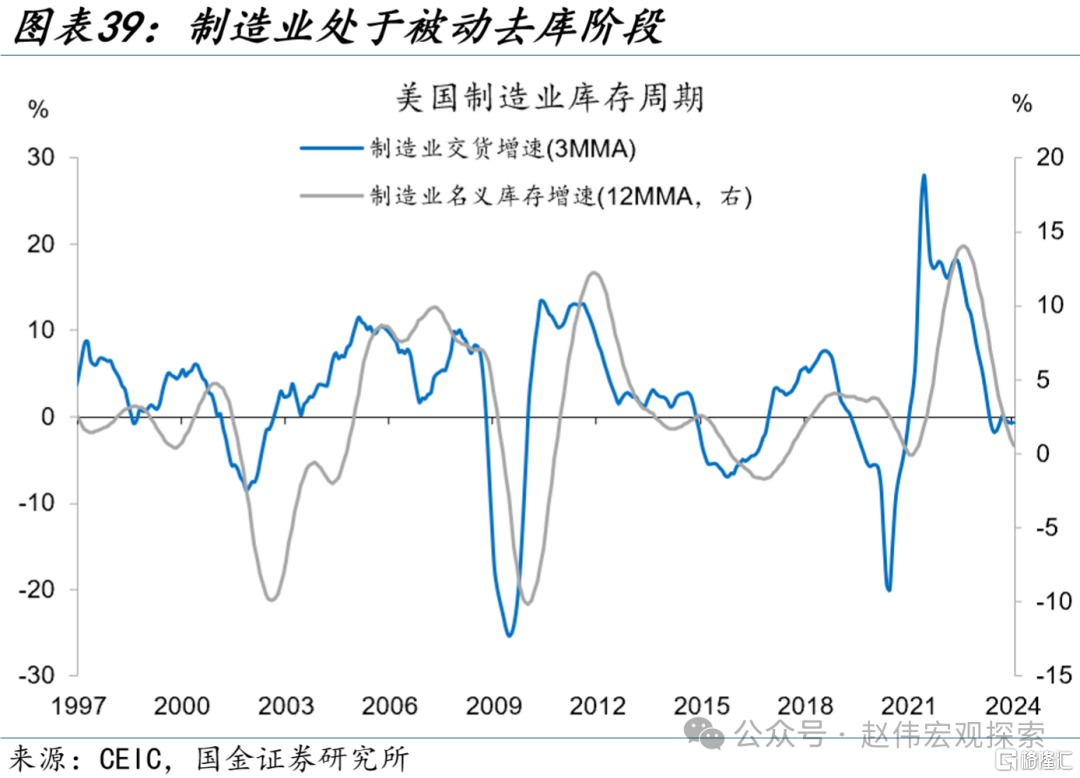

库存周期状态上,零售商已进入主动补库,制造及批发处于被动去库阶段,全面补库尚未开启。三大部门中,零售业首先进入主动补库阶段。2023年三季度后,零售业销售增速、名义及实际库存均回升;截至今年1月,批发业处于被动去库阶段,2023年三季度至今,批发业销售增速回升约5个百分点,但受前期库存大幅积压影响,批发业库存增速仍下降;截至今年1月,制造业处于被动去库阶段,2023年三季度后,制造业销售增速有所回升,但实际及名义库存增速仍下降。

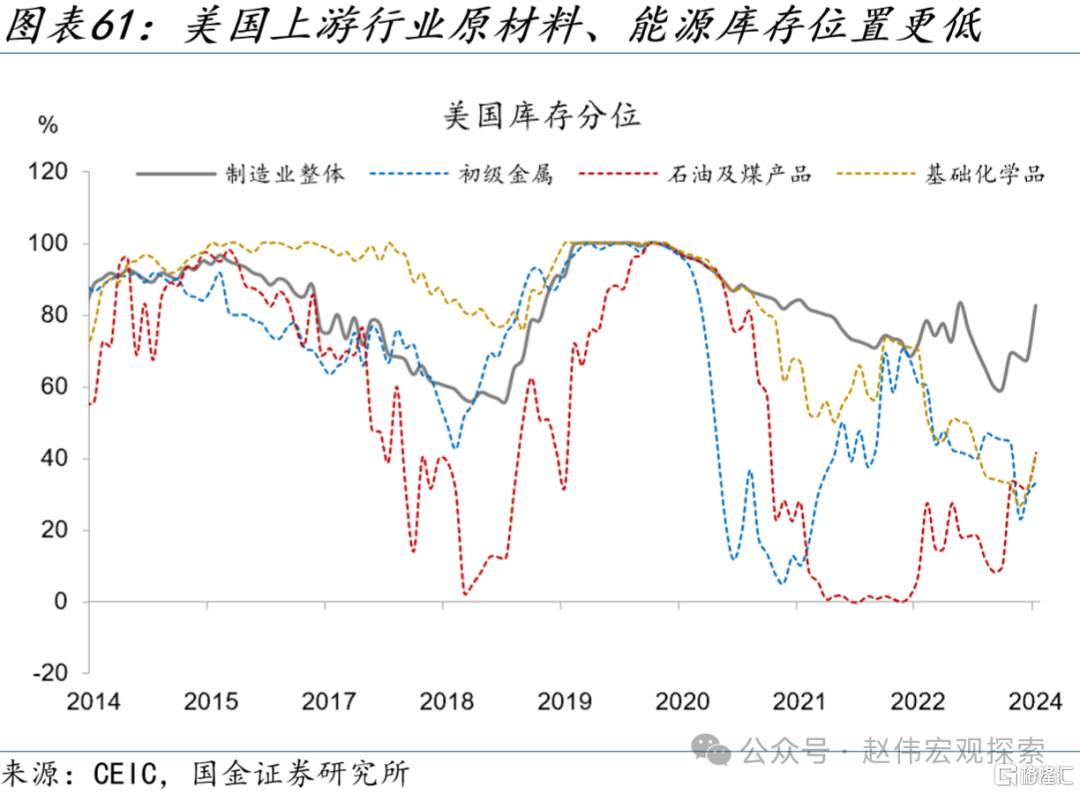

(二)细分行业中,补库亮点集中在金属,原油、化工等上游领域

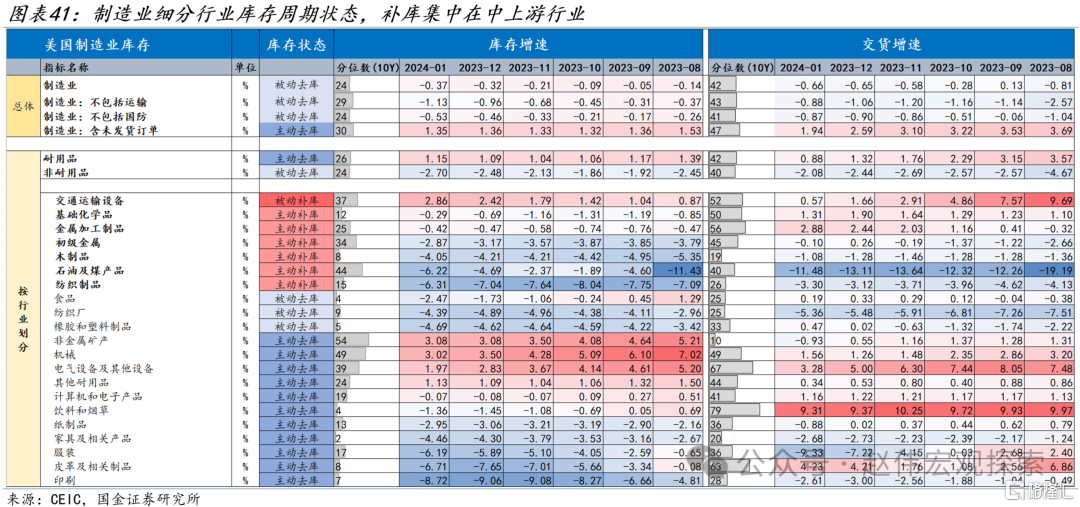

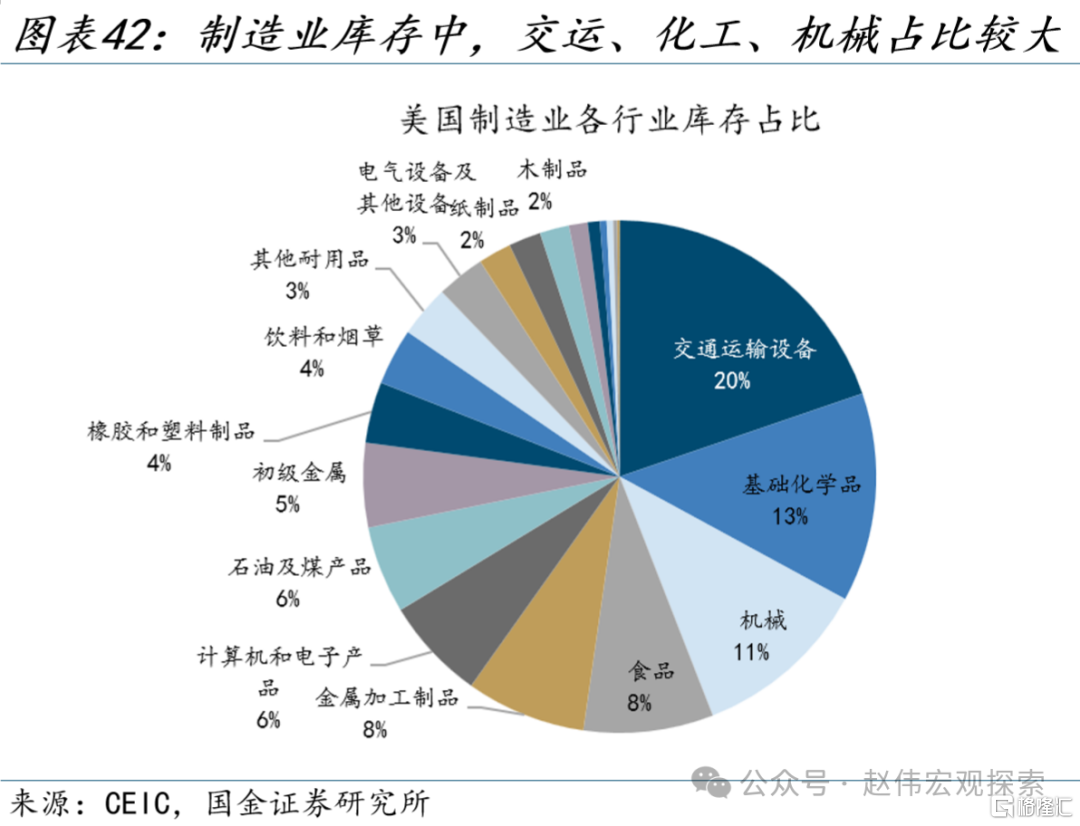

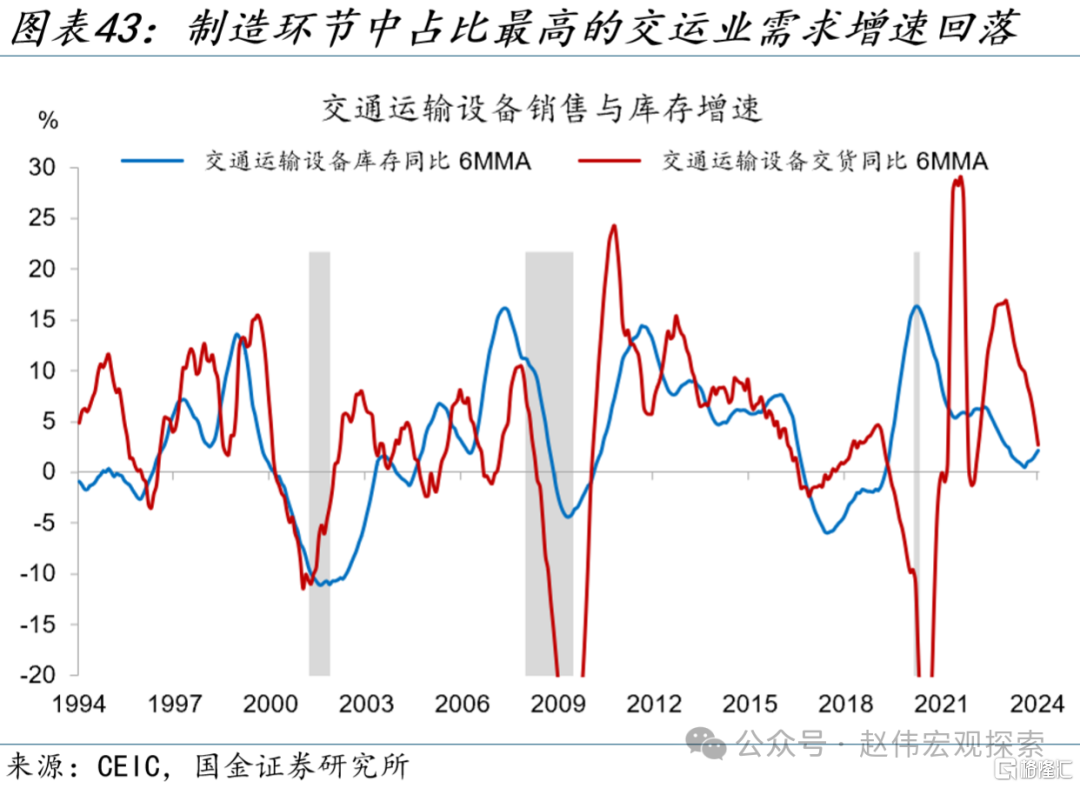

制造业补库领域集中在中上游,运输、金属、化工已经入主动补库阶段。制造业21个细分行业中,7个行业进入补库状态,占比约33%。补库行业集中在中上游的交通运输、化工、基本金属、金属加工制品、原油等,中下游饮料、皮革、印刷等多数行业仍处于主动去库过程中。交通运输在制造业中库存占比最高,达20%,库存增速虽回升,但销售增速已回落,处于被动补库阶段。

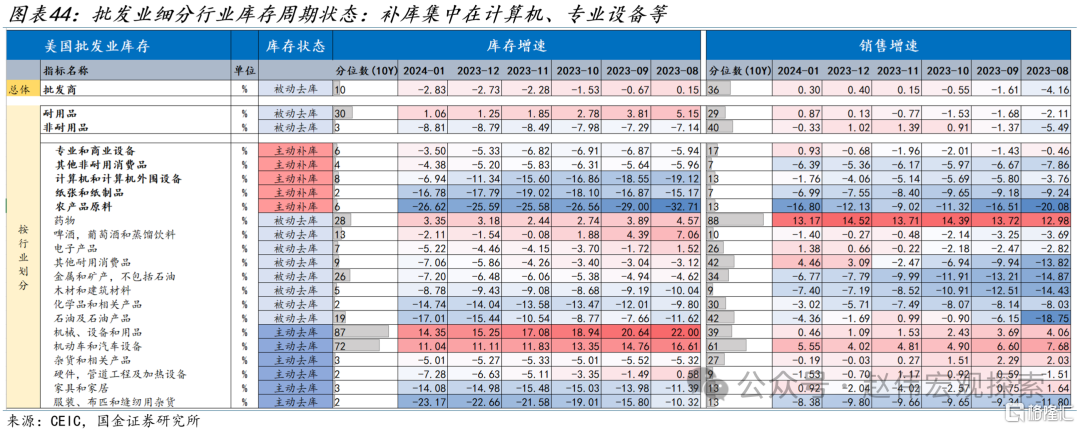

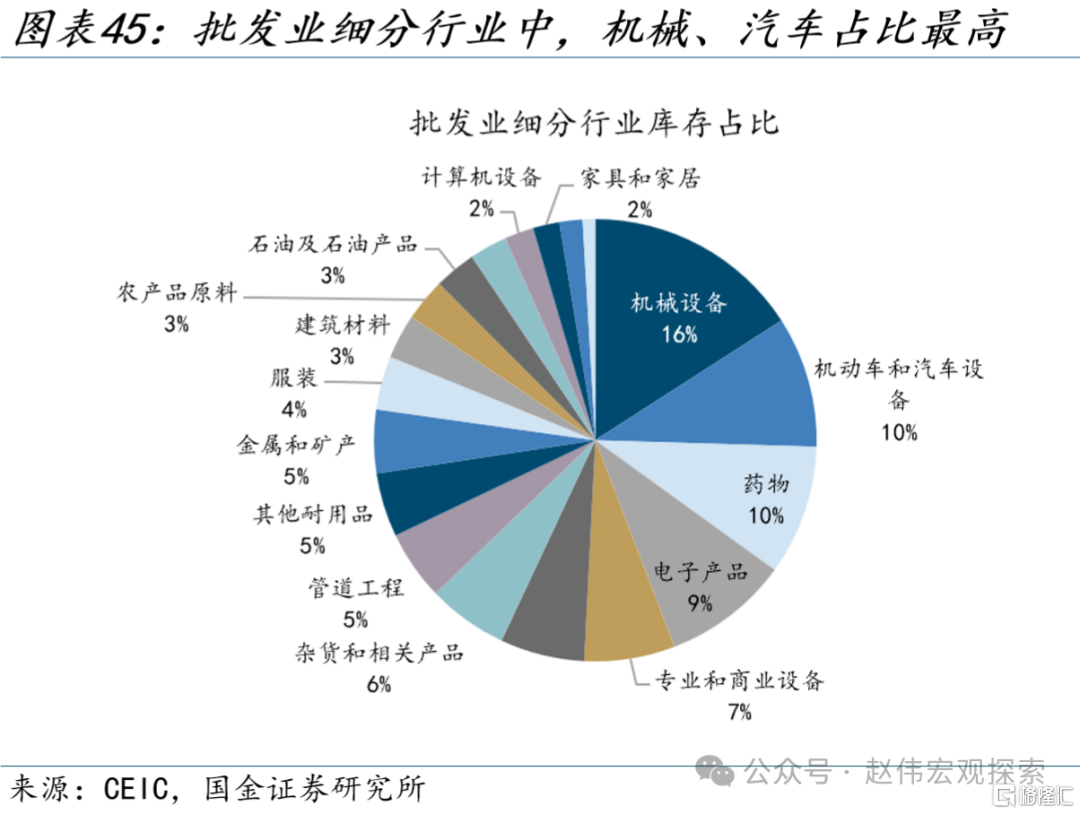

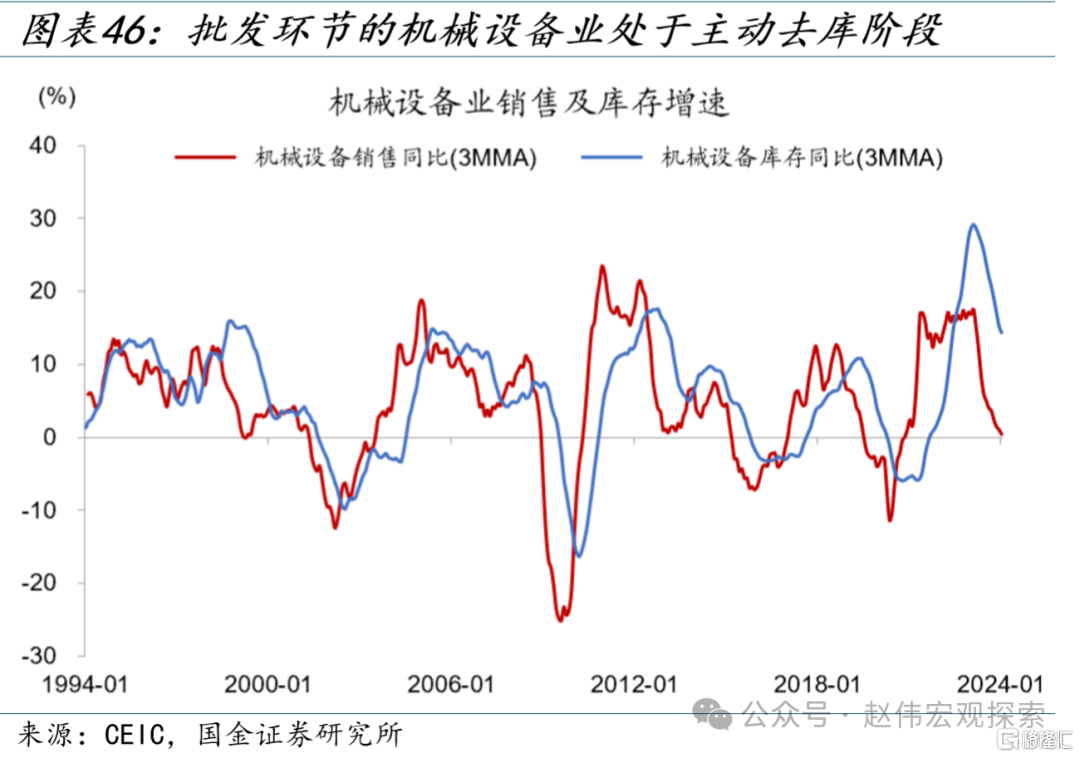

批发环节补库集中在计算机、专业设备等中游行业。批发环节共19个细分行业,其中5个行业进入主动补库阶段,规模占比约19%, 80%的细分行业仍处于去库当中。批发环节补库集中在中游专业设备、计算机设备、纸制品、农产品原料等行业,其中需求改善较好的为专业设备、计算机设备,或受益于全球半导体周期回升。批发环节占比最高的机械、汽车业仍处于主动去库阶段,销售及库存增速均回落。

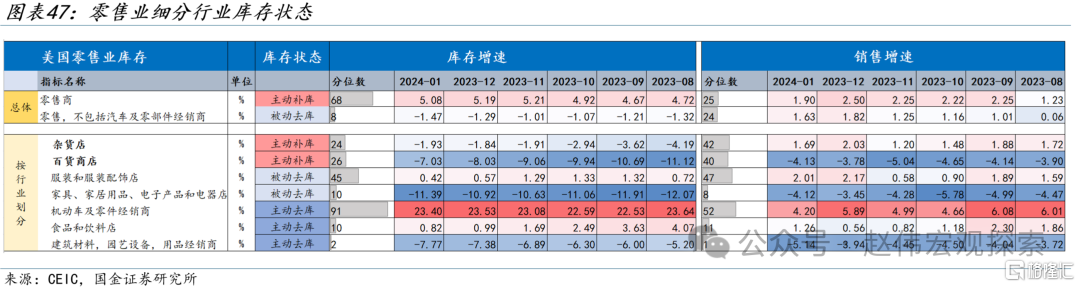

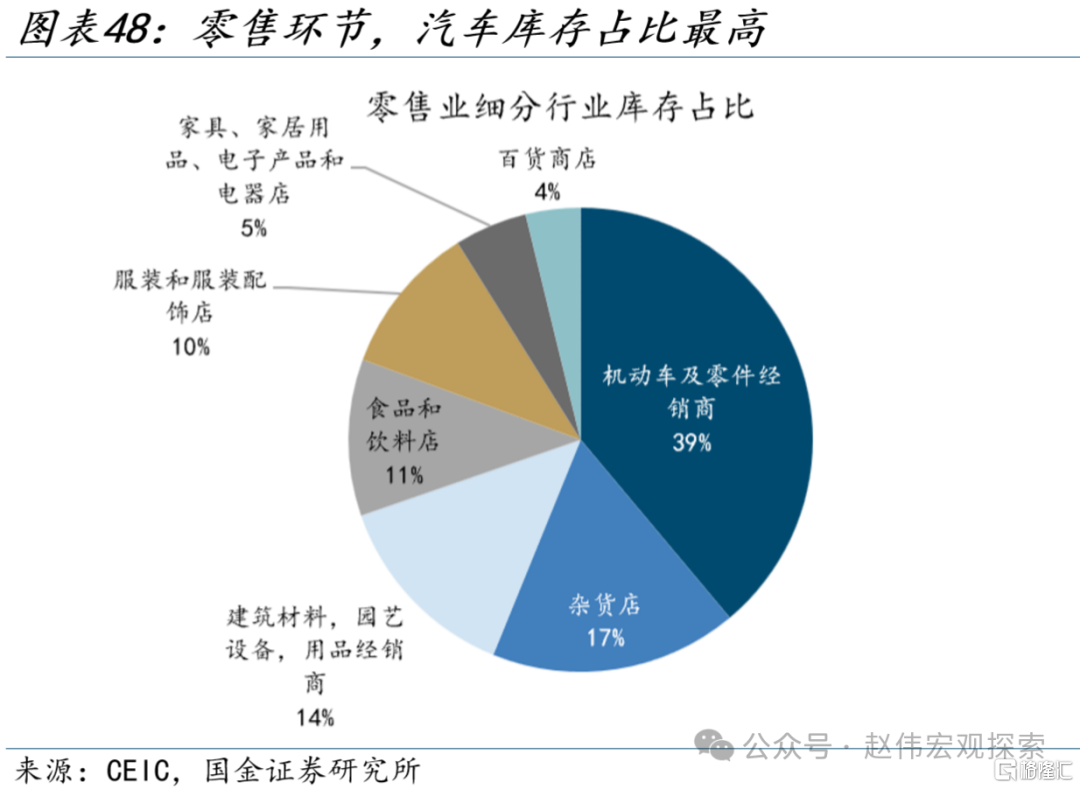

零售环节补库集中在杂货、日用品等非耐用品领域。零售环节分为7个细分行业,仅杂货店、百货店进入主动补库阶段,补库行业规模占比约21%。杂货、日用品的补库主要受三点因素影响,一是美国商品通胀有所反弹带动消费额增加;二是消费季打折促销有所提振;三是居民收入增速放缓,转向非耐用品消费。零售环节,汽车同样处于去库阶段,汽车在零售业库存中占比最高,达39%,截至1月,汽车零售及库存增速均下滑。

三、中美库存共振:上游行业同步改善,关注基本金属、金属制品等链条

(一)中美库存共振,核心为美国需求强度,出口弹性需关注关税

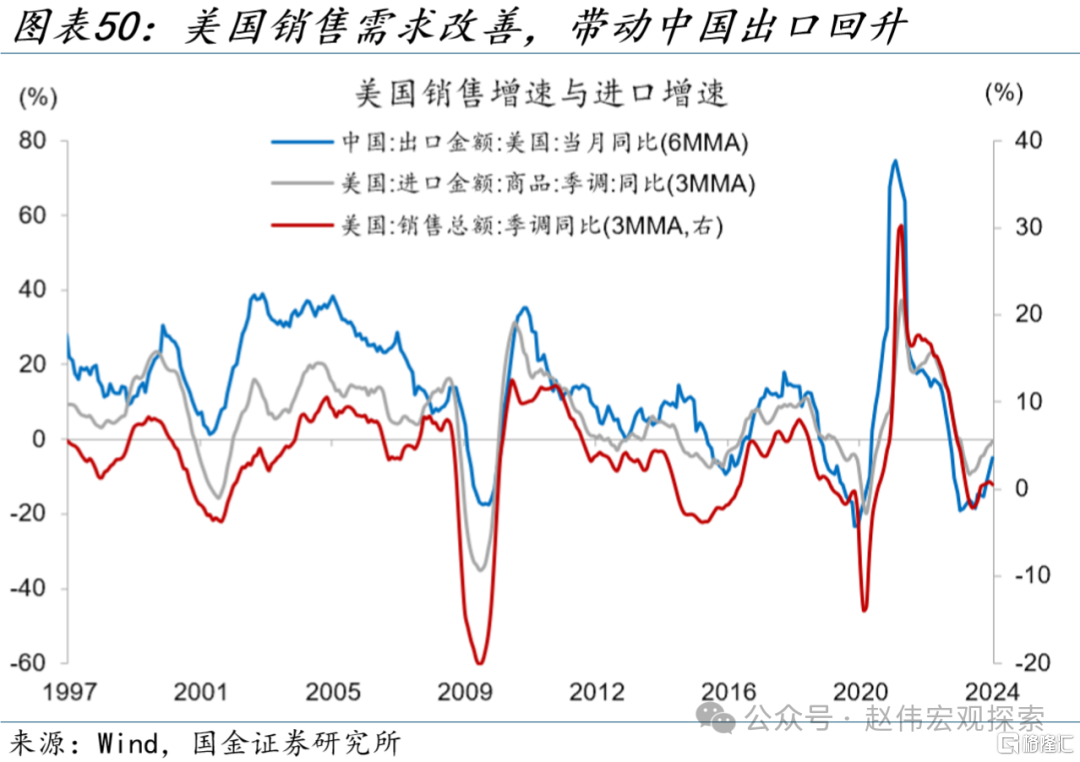

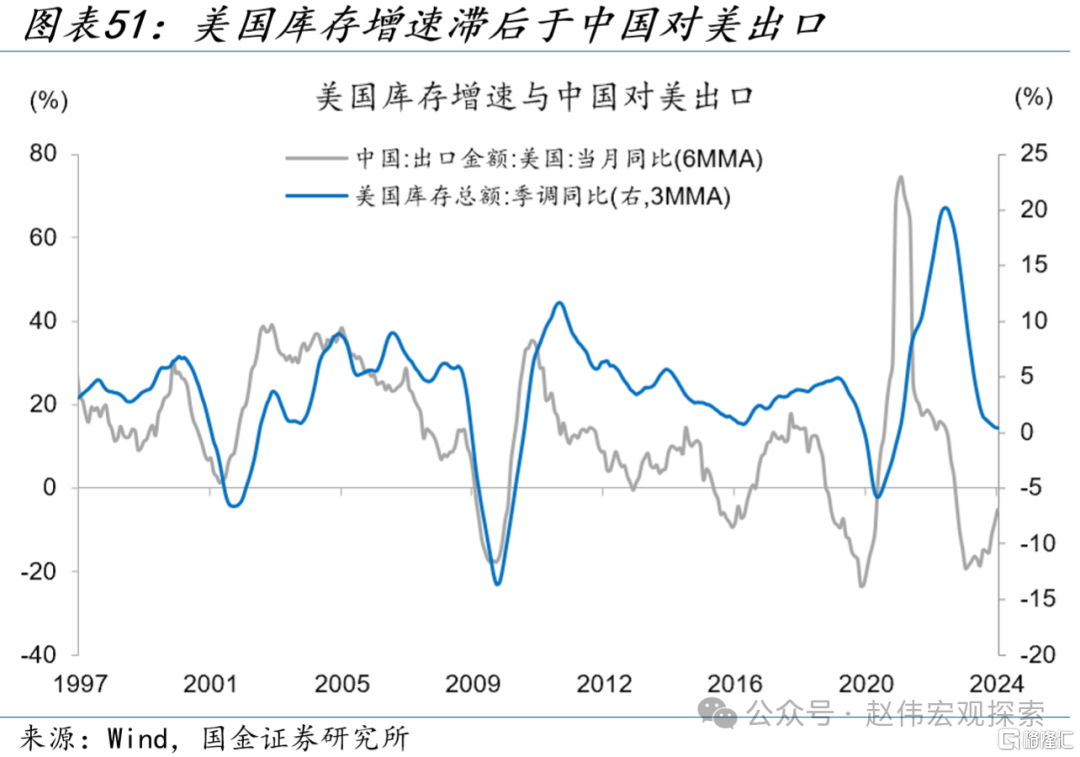

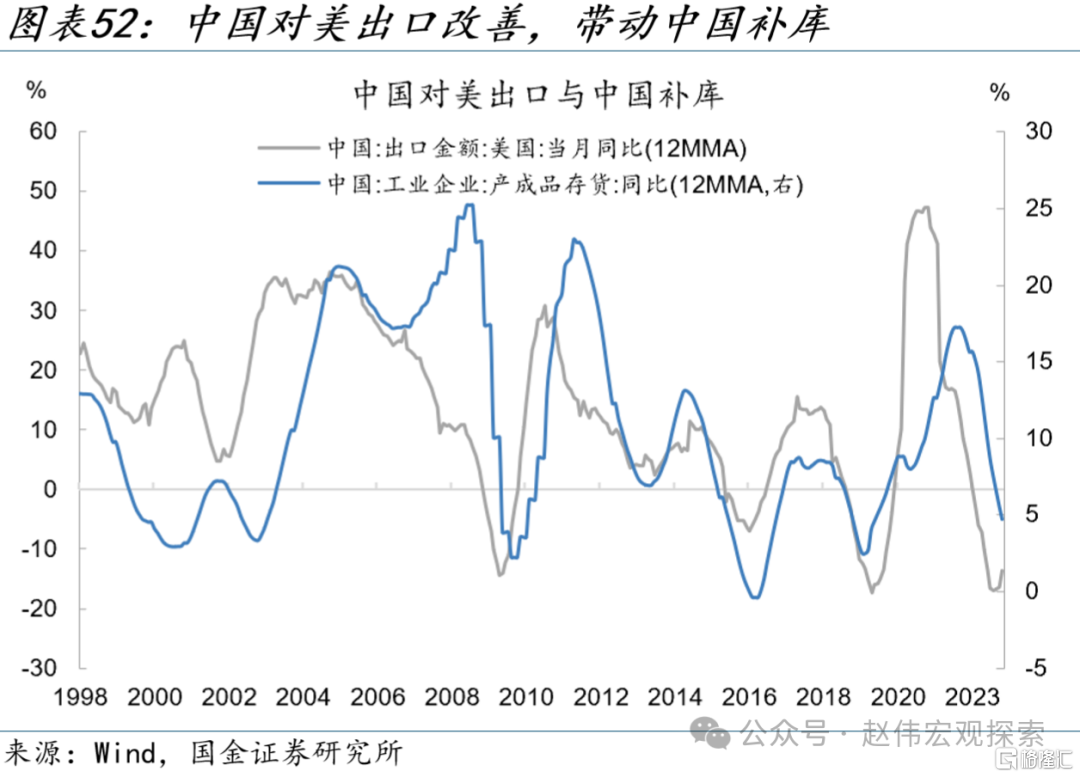

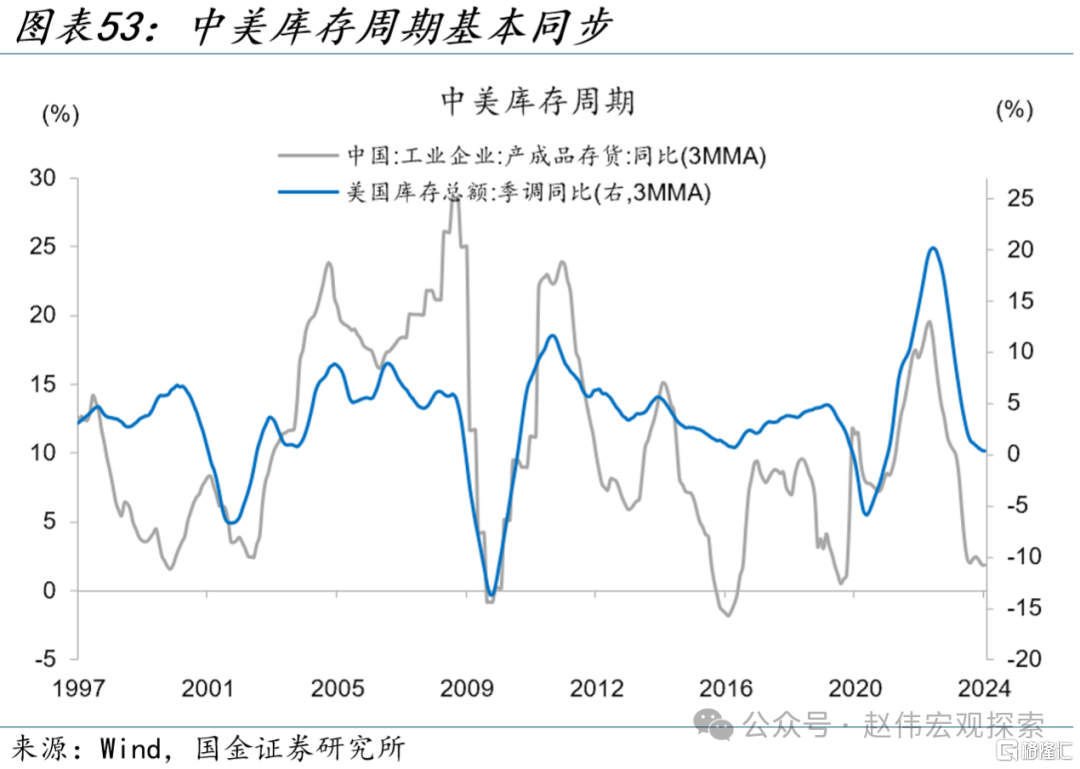

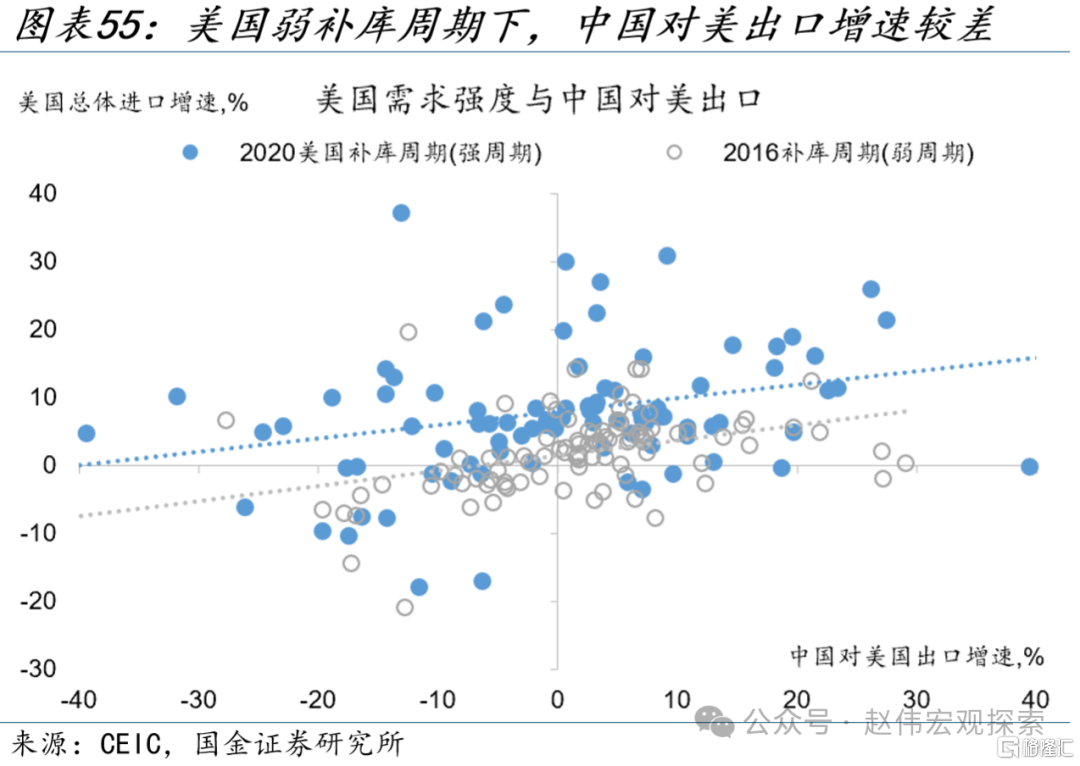

美国补库拉动中国出口,领先滞后关系表现为:美国需求回升→美国从中国进口同步回升→美国库存回补→中国库存同步回升,最终形成中美库存周期共振。完整的拉动链条,起点为美国需求回升,表现为美国销售增速首先改善;其次,美国进口增速提高,中国对美出口接近同步回升;再次,美国库存增速出现提振;最后,中国库存与美国库存周期接近同步改善。在此链条中,往往会看到中国对美国出口先于美国库存改善,二者本质上均为美国需求改善的结果。

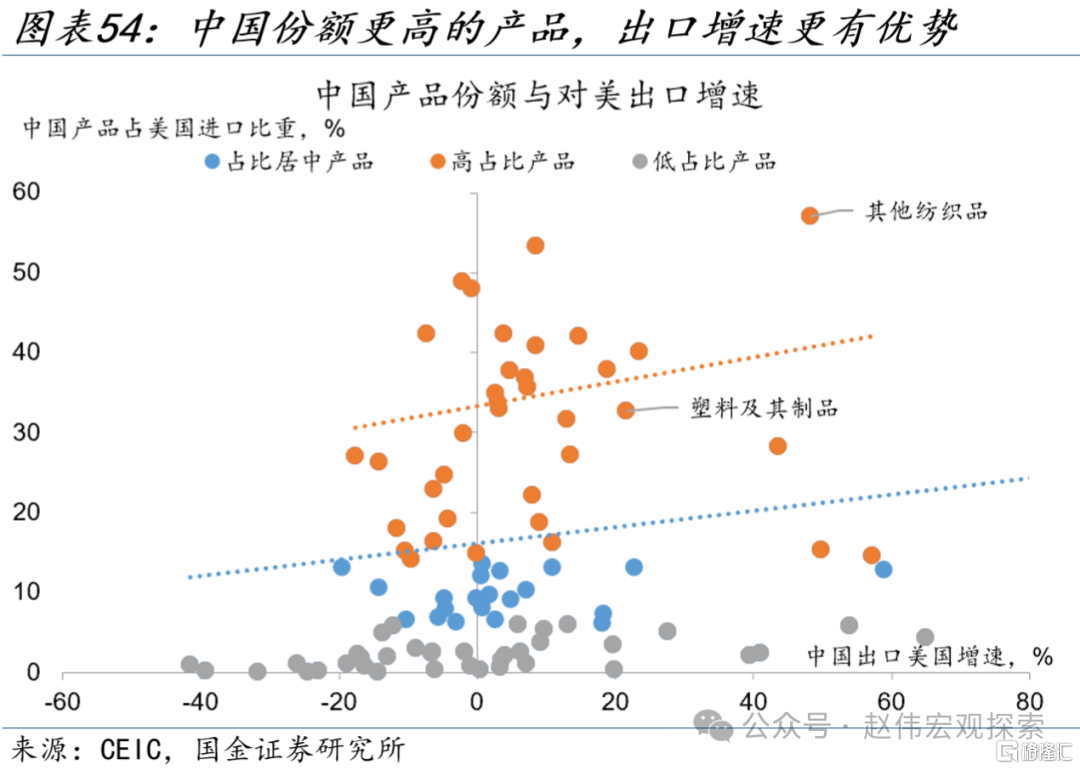

从需求端看,美国对中国出口的拉动作用,首先受美国需求强度的影响。美国补库动力更强时,各类产品对美出口增速均更高。美国过往两轮补库周期里,2020-2022为强补库周期,中国分类产品对美出口增速中枢为5.7%,2016-2018为弱补库周期,中国出口中枢仅为1.3%。弱补库周期下,中国各类产品出口增速差异较低,需关注需求端的影响。

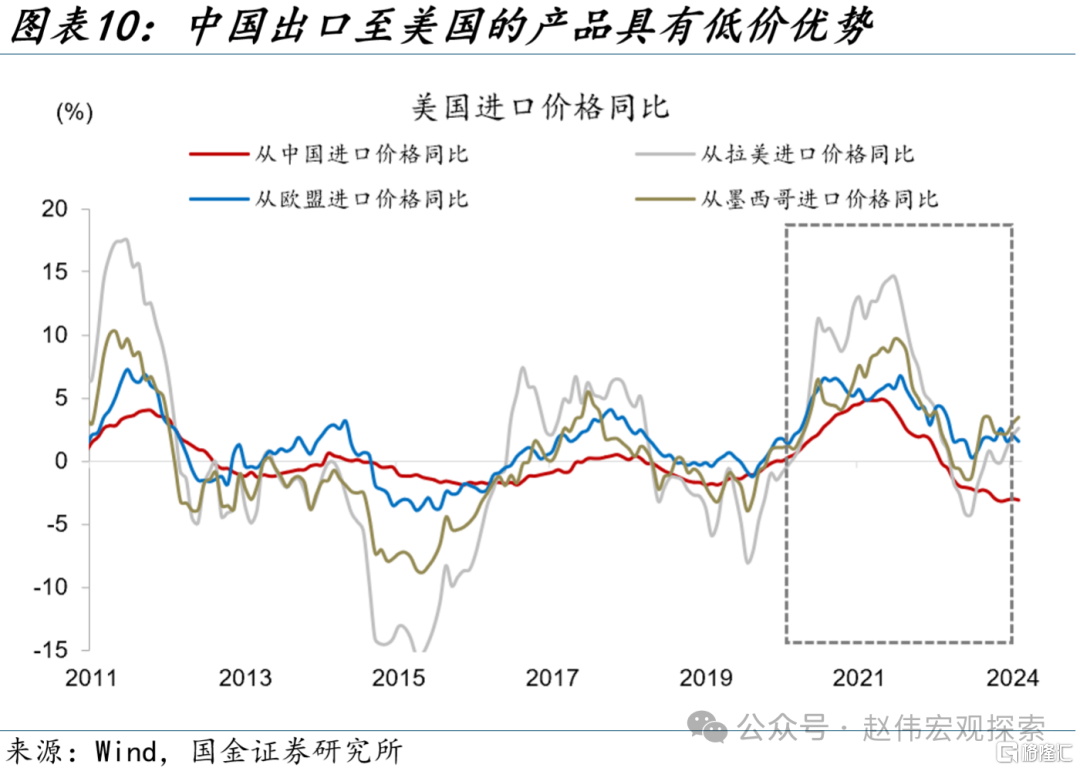

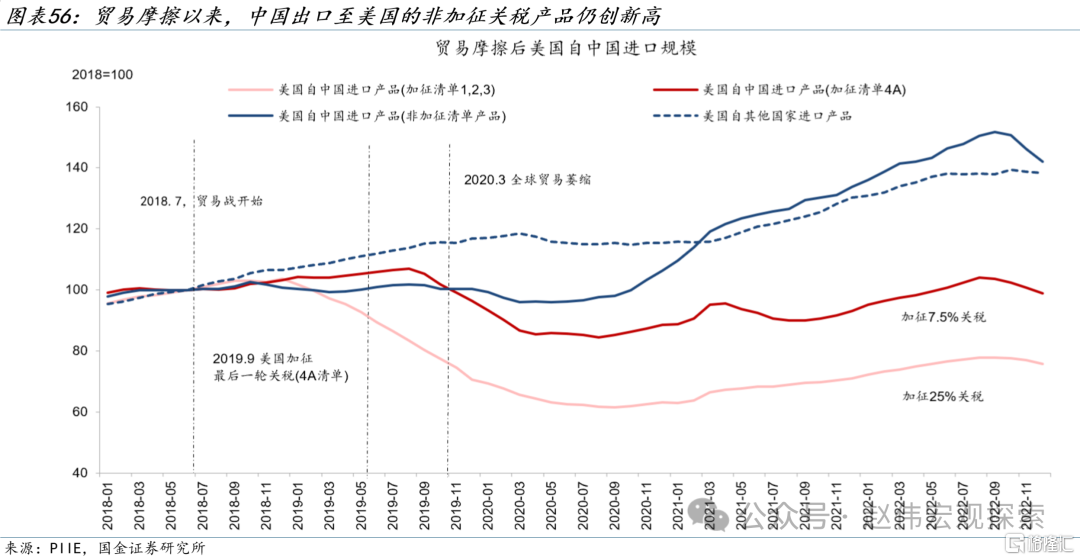

从供给端看,中国出口至美国的增速弹性受关税影响,高关税产品出口回升弹性较低。中美贸易摩擦导致部分产品出口弹性下降。2018年后,美国分四批对中国额外加征关税,前三批清单主要征税产品包括半导体、汽车零件、消费电子等。第四批清单(清单4A)主要征税产品包括锂电池、疫情防护产品等。当前,中国对美出口中份额下降最大的产品集中在高关税产品,出口至美国的非加征关税产品2022年已创新高,受关税影响较低。

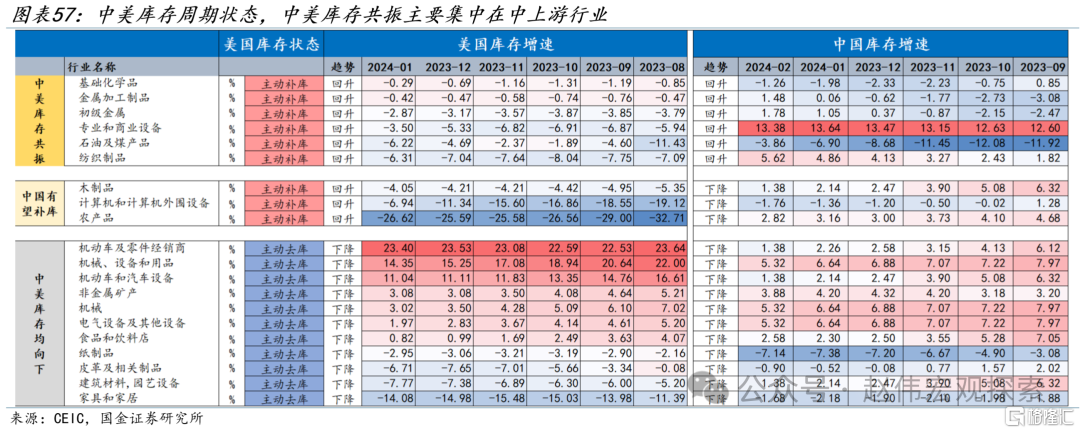

本轮周期,中美库存共振主要集中在中上游行业。我们将美国各行业库存与中国工业企业产成品库存进行分类匹配,按照中美库存增速状态可分为三类,第一类为中美库存增速共振向上的行业,主要集中在中上游领域,包括化学品、基本金属、金属加工制品、专业设备、石油、纺织品等行业;其二为美国需求改善,中国库存增速未来有望回升的行业,主要为计算机、木制品、农产品;其三为,中美库存增速仍共振下滑的行业,集中在中下游领域,包括食品、皮革、饮料、纸制品等行业。

本轮周期,中美库存共振主要集中在中上游行业。我们将美国各行业库存与中国工业企业产成品库存进行分类匹配,按照中美库存增速状态可分为三类,第一类为中美库存增速共振向上的行业,主要集中在中上游领域,包括化学品、基本金属、金属加工制品、专业设备、石油、纺织品等行业;其二为美国需求改善,中国库存增速未来有望回升的行业,主要为计算机、木制品、农产品;其三为,中美库存增速仍共振下滑的行业,集中在中下游领域,包括食品、皮革、饮料、纸制品等行业。

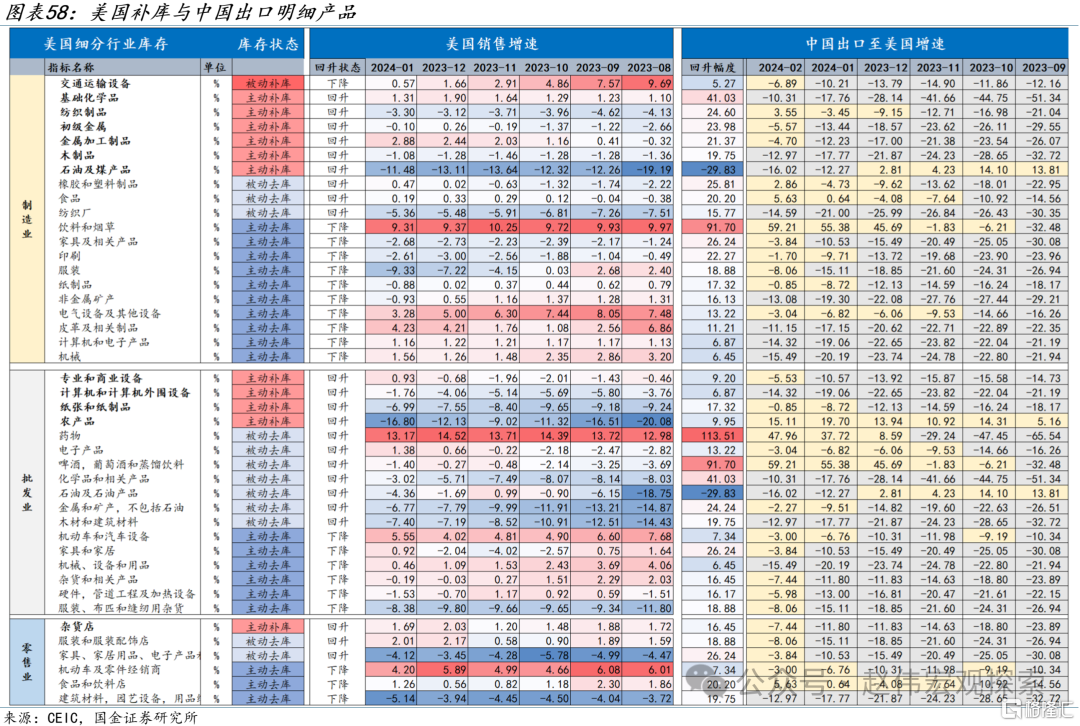

从细分行业看,随着美国销售改善,中国出口至美国主要产品增速不同程度上升,化工、金属、药品、纺织制品、家电等回升较明显。中国出口产品按照HS代码进行分类,美国库存按照北美产业分类(NAICS)划分行业及产品,我们将HS分类与北美产业分类(NAICS)进行匹配,观察美国需求回升对中国出口的拉动作用。截至今年2月,中国出口至美国主要产品增速均有所改善,美国需求增速及中国出口增速均有明显提振的行业包括,制造业环节的化工、纺织、基本金属、金属制品;批发环节的计算机、专业设备、药品;零售环节的杂货、服装、家电等。

(二)价格与库存共振,美国补库或带动国内基本金属等链条

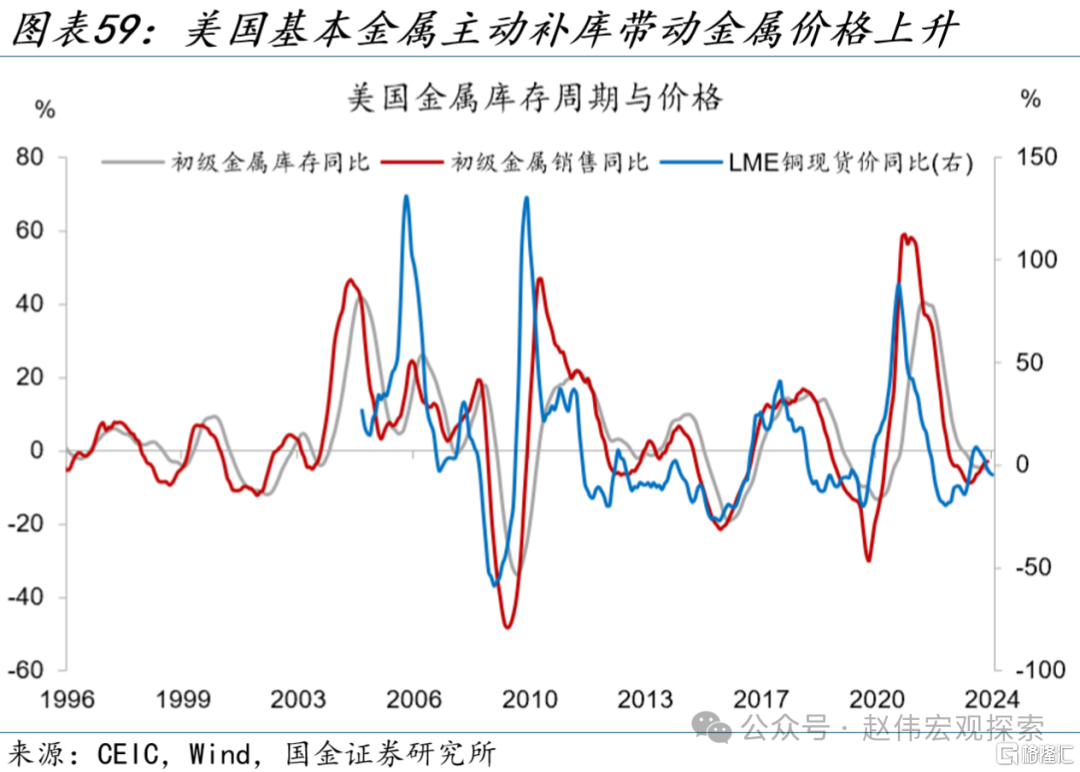

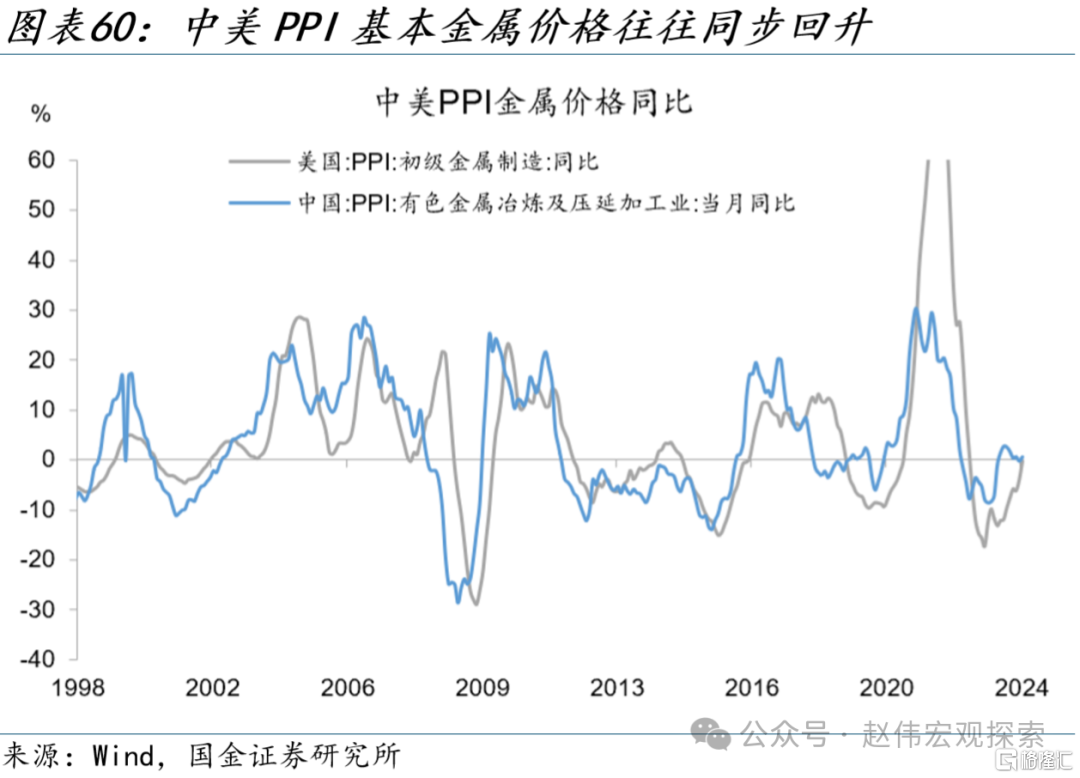

美国基本金属主动补库,或通过价格共振渠道带动国内产业链条。美国基本金属产业生产冶炼黑色及有色金属,包括铁、铜、铝、镍、锌等,主要通过价格共振渠道影响国内产业链。去年三季度以来,美国基本金属销售及库存增速均回升,进入主动补库。主动补库阶段,大宗有色金属价格易涨难跌,且大宗价格往往领先库存周期见底回升,典型的为铜价。中美PPI金属价格走势基本同步,通过全球大宗金属价格的共振,美国金属业主动补库或带动中国上游基本金属相关链条升温。进一步区分产品来看,美国上游金属等大宗商品库存分位更低,使得中短期内仍有内在补库需求。

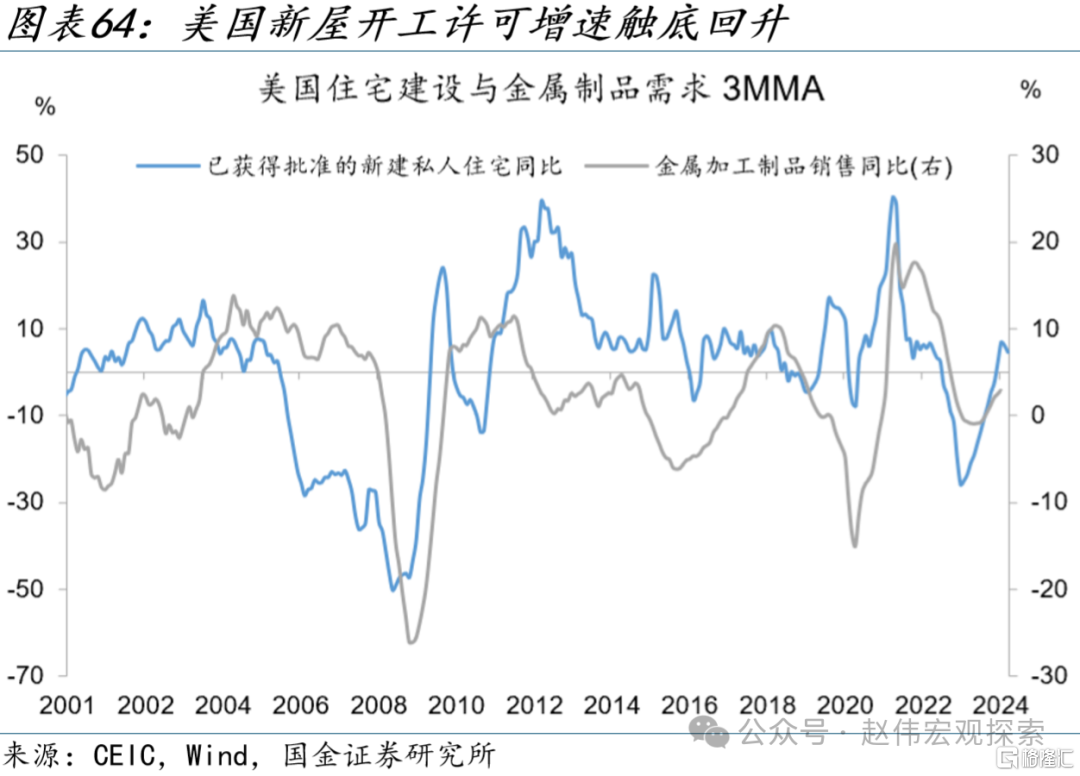

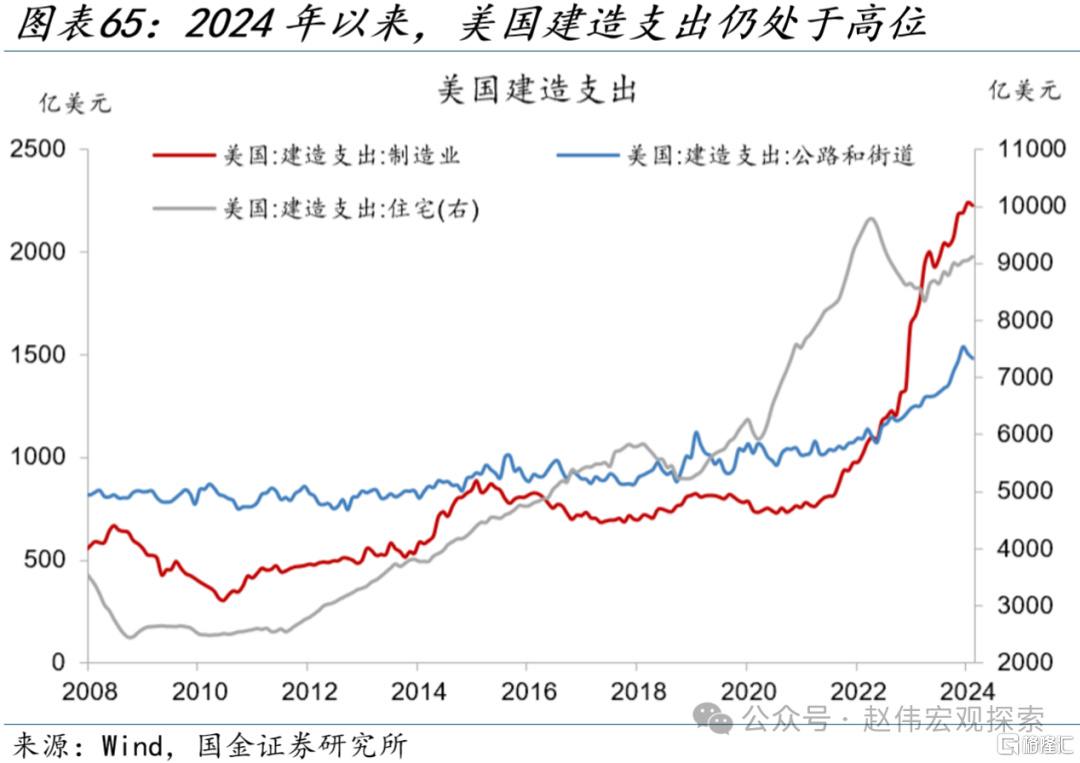

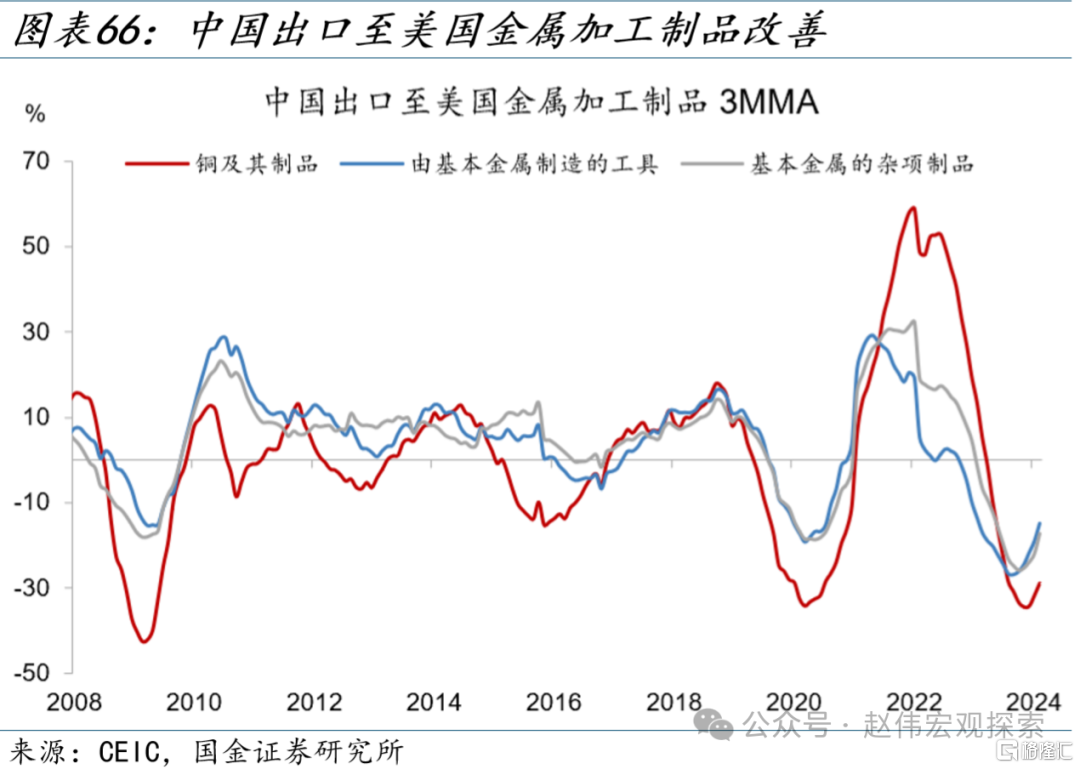

美国建筑、住宅投资回升或带动中国金属加工制品链条。金属加工制品生产金属零件、五金工具、金属建筑构件、金属机械等,美国主要通过外贸需求渠道影响国内产业链。美国新屋开工领先金属制品需求,2023年美国地产周期触底,新屋开工许可增速回升,2024年金属制品需求增速或仍有回升空间;在《芯片法案》、《基建法案》等掀起的建厂浪潮下,美国制造业投资、基建投资规模均明显上涨,2024年以来,建造支出仍处于高位。中国出口至美国的金属器具、金属工具等产品增速2023年底已见底回升。

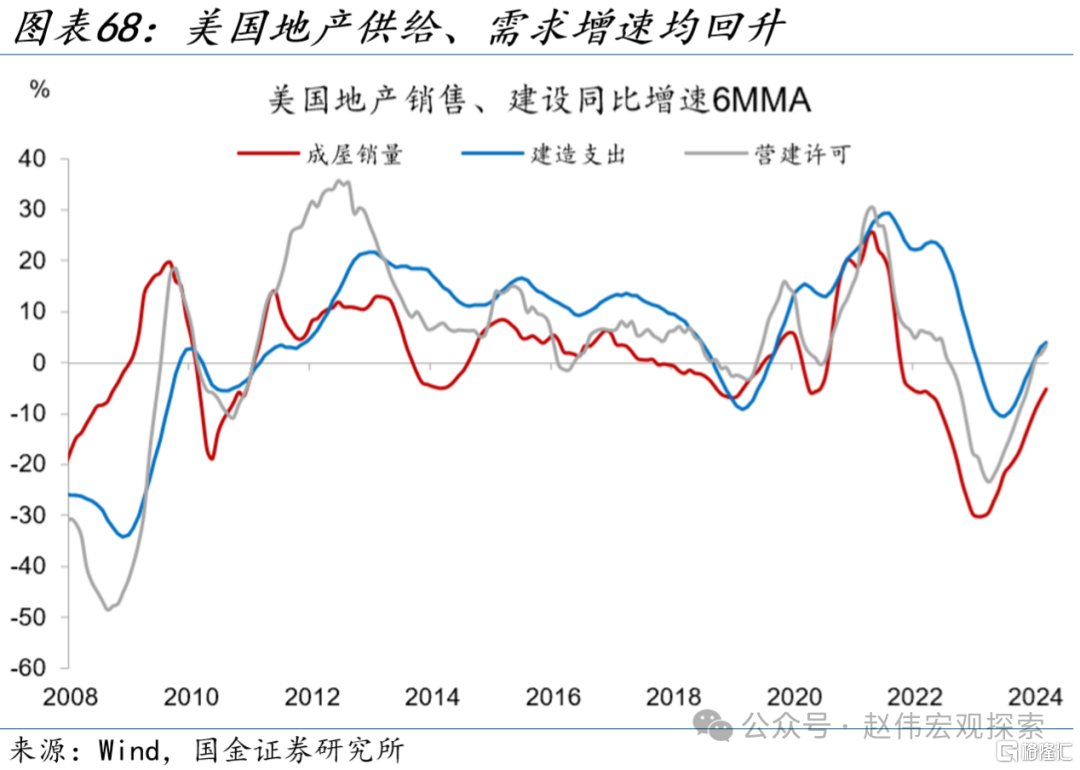

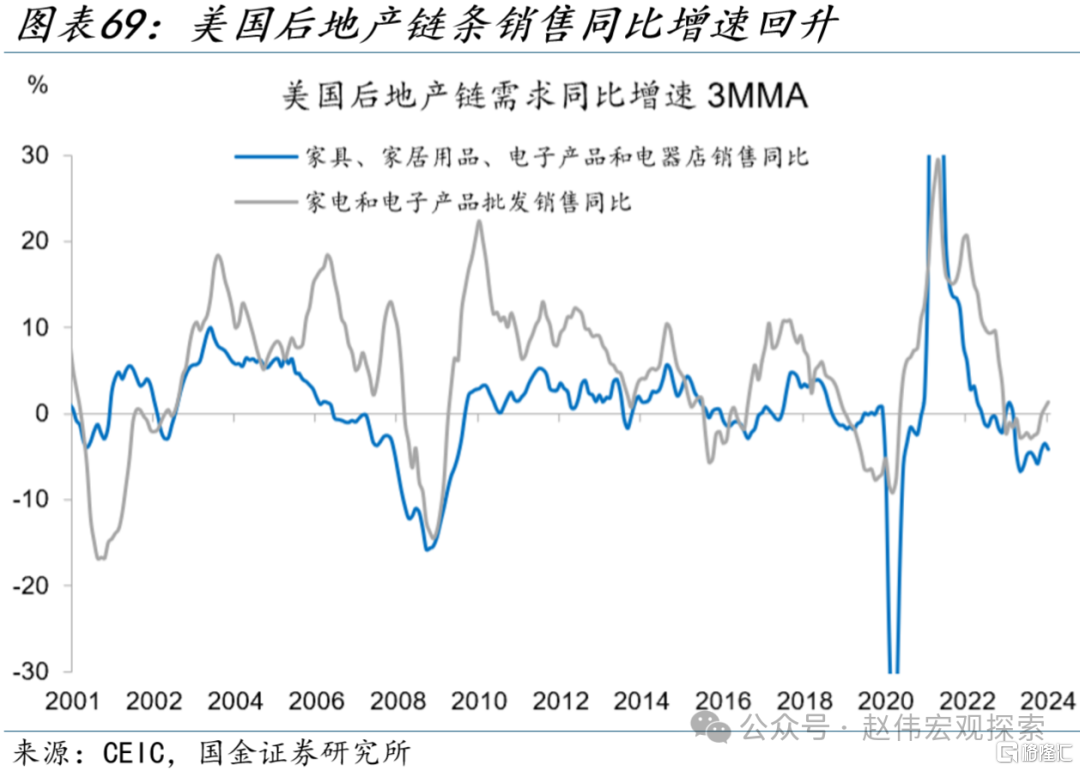

美国地产修复或带动中国家电等后地产链条改善。2023年,美国地产市场韧性较强,在高利率环境下供、需、价格增速均触底回升。供给端,美国住宅建造支出2023年4月触底回升,同比增速10月份回正;需求端,成屋及新房销售增速2023年上半年均回升;价格方面,美国房价增速呈现加速回暖的迹象。2023年1月,美国FHFA、房地美房价指数及前20城房价环比增速均转为正增长。当前,美国后地产链条的家电等销售同比增速回升,中国出口至美国的家电产品同比增速也出现改善。美国地产较强的韧性或进一步带动中国后地产链条出口改善。

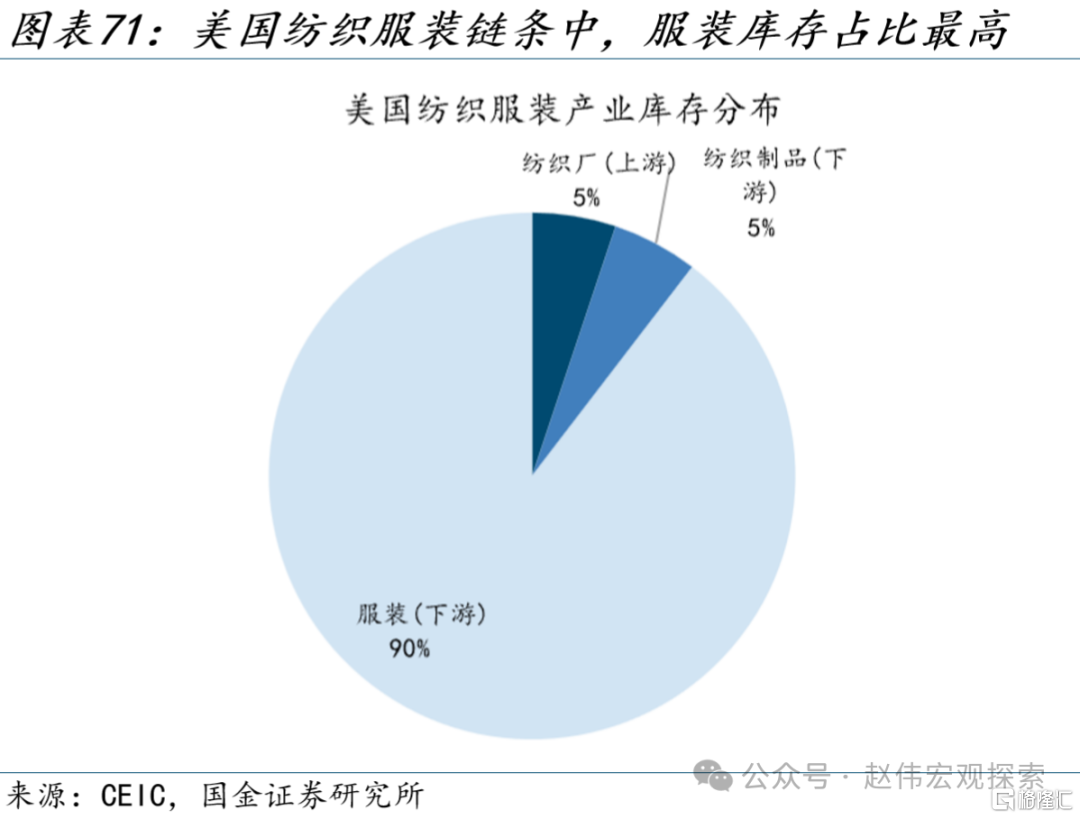

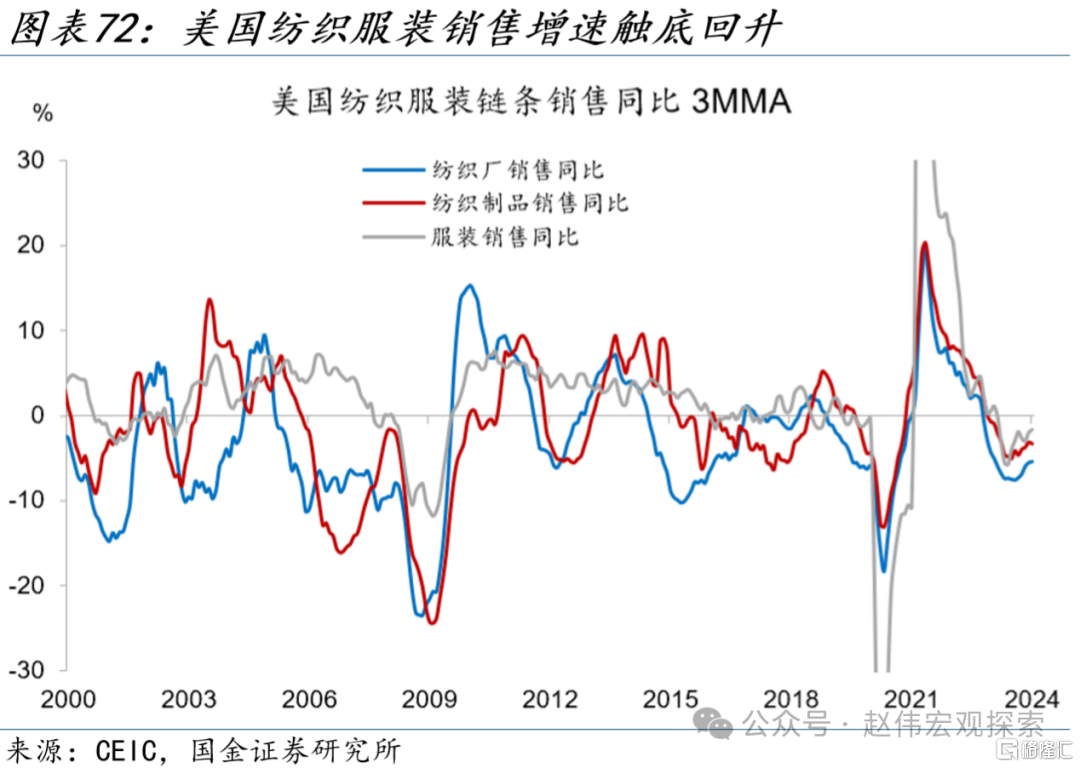

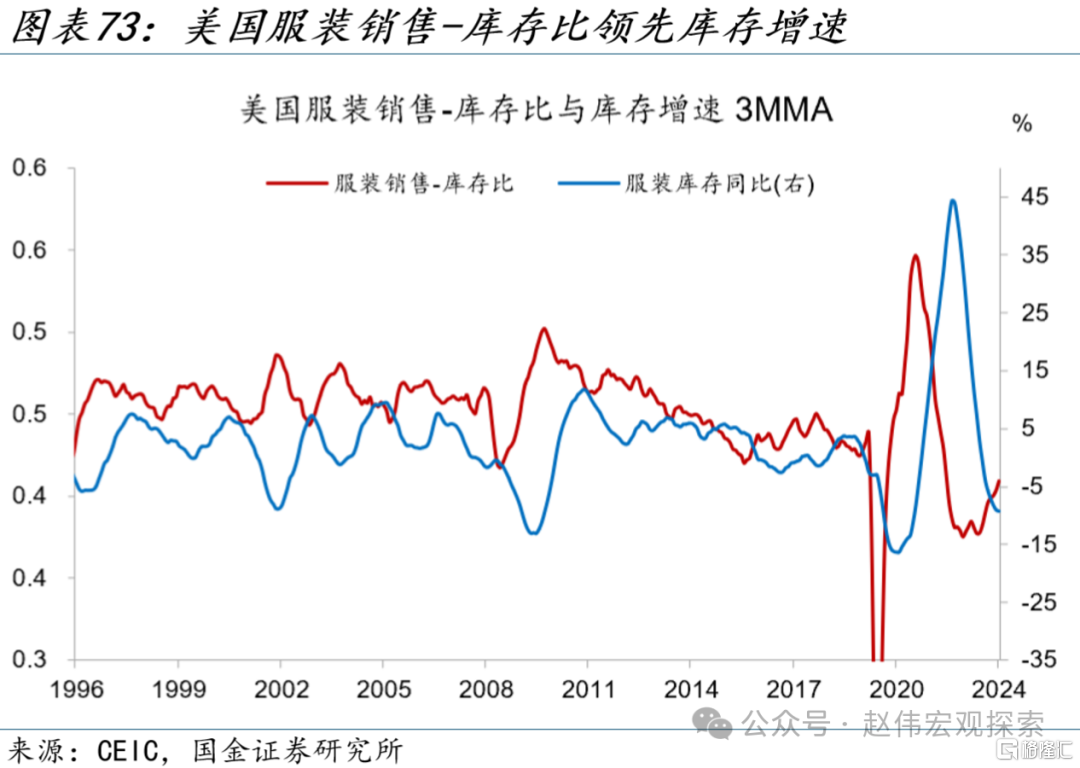

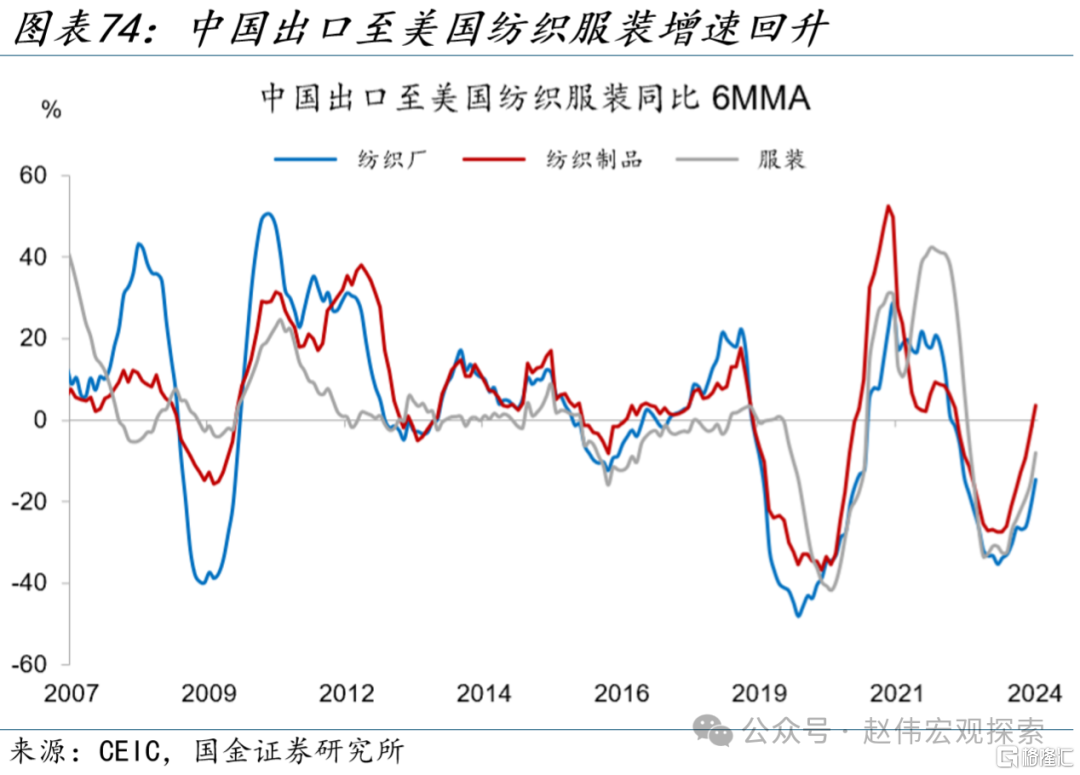

美国纺织品、服装需求回升或带动中国出口提振。美国纺织链条包括上游纺织品,下游服装、纺织制品三个环节。上游纺织厂将纤维转化为纺织品原材料,如布料、纱线和织物等,供应下游服装及纺织制品厂,是纺织品生产的起始点;下游纺织制品厂主要生产床单、毛巾、窗帘等纺织制品(除服装外);下游服装厂主要生产服装。其中服装库存占纺织链条库存比重最高,达90%以上。当前,美国纺织服装产品销售增速于2023年三季度触底回升。服装产品销售库存比在去年二季度触底回升,该指标领先库存增速一年左右,对应2024年下半年,服装链条进入补库阶段。2023年四季度,中国对美出口的纺织品、服装及衣着附件产品增速均有改善,2024年在美国需求带动下出口仍有上升空间。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储上调长期中性利率水平。美联储经济预测摘要显示长期中性利率为2.5%,但点阵图的分布已经开始右移,且仅需2位成员上修就能改变中位数估计。

3、金融条件边际收缩。2023年10月以来,随着10y美债利率的大幅下行,金融条件大幅放宽,但近期经济与通胀形式的变化,或引起金融条件边际收紧。

注:本文为国金证券2024年4月25日发布的《昂贵的补库:当制造业新周期遇到高利率》。分析师:赵 伟(执业S1130521120002)zhaow@gjzq.com.cn,陈达飞(执业S1130522120002)chendafei@gjzq.com.cn,赵 宇(执业S1130523020002)zhaoyu2@gjzq.com.cn